Estamos a assistir a uma mudança de regime ou de paradigma estrutural, para uma situação que é nova e que muitos nunca viveram.

No artigo inicial fizemos a introdução e apresentação da abordagem ao tema.

No segundo artigo mostrámos o que se passou no ano de 2022, numa perspetiva mais global do desenvolvimento e do desempenho dos ciclos económicos e dos mercados financeiros.

No terceiro artigo analisámos o ano de 2022 em mais detalhe, para identificarmos os fatores e as consequências desta mudança de paradigma, a nível conjuntural e estrutural.

No quarto artigo dissemos que as avaliações dos mercados são muito importantes nesta mudança de ciclo e que está em curso um processo de ajustamento das avaliações excessivas do passado recente, mais adiantado nos mercados obrigacionistas do que nos mercados acionistas.

O objetivo é percebermos o que funciona nesta mudança de ciclo, para podermos projetar melhor o futuro.

O processo de ajustamento dos mercados financeiros, sobretudo do mercado acionista, tem resistências, desfasamentos e afinação de expetativas

Vimos o processo de ajustamento dos mercados no artigo anterior.

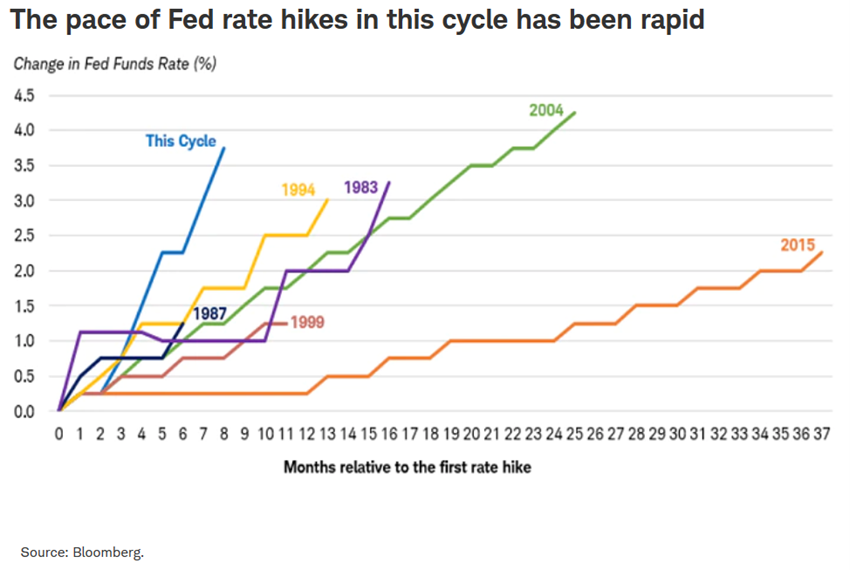

O ritmo de subida das taxas de juro pela FED tem sido rápido face ao que sucedeu no passado:

Contudo, o processo em curso enfrenta resistências dos mercados, sofre desfasamentos dos efeitos económicos e está sujeito à afinação de expetativas pelos investidores que provocam uma desconexão entre a economia e os mercados e que importa ter presente.

#1 As resistências da riqueza gerada

As resistências dos mercados são a enorme almofada de riqueza financeira criada nos últimos anos.

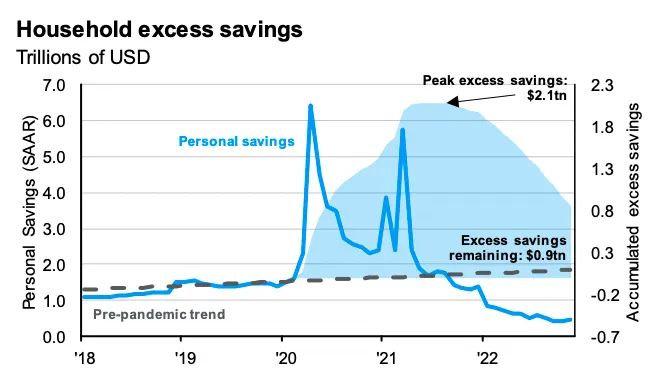

Durante a pandemia foram concedidos estímulos fiscais de apoio às famílias que geraram enormes montantes de poupanças em excesso.

Essas poupanças foram dadas entre 2020 e 2021 e estimam-se que cerca de $2.4 biliões nos EUA e quase $1 bilião na zona Euro.

Desde então, muito deste excesso de poupança já foi gasto devido à reabertura da economia, retoma do consumo, e do aumento da inflação, sobretudo o das classes baixa e média.

Prevê-se que este excesso seja totalmente consumido este ano.

Estes estímulos geram uma almofada de resistência à contenção da procura agregada, mantendo o consumo a um nível alto e a taxa de participação no mercado de trabalho e o desemprego a níveis baixos.

Por outro lado, o desempenho muito positivo dos mercados financeiros e do imobiliário no triénio de 2019 e 2021, gerou uma riqueza adicional de quase $14 biliões nas famílias americanas.

Os principais beneficiários foram as famílias de mais altos rendimentos e patrimónios, e investidoras (só em 2021, os 1% mais ricos aumentaram a sua riqueza em $6,5 biliões).

Esta riqueza faz com que os investidores resistam melhor às quedas de mercado, mantendo e não vendendo os seus investimentos, ou até reforçando os investimentos quando ocorrem descidas.

#2 Os desfasamentos (ou “lags”) da mudança da política monetária

Os desfasamentos dos efeitos da mudança de política são conhecidos.

Entre o momento em que a mudança de política monetária ocorre e se concretizam os todos os seus efeitos na economia real normalmente existe um período de desfasamento, normalmente de 12 a 18 meses para a economia americana.

Um estudo recente estimou os seguintes desfasamentos de transmissão da política monetária nos diversos países:

O período de desfasamento de cerca de 5,8 trimestres (quase 18 meses) para os EUA, semelhante ao da Alemanha e da França, sendo quase metade para a Itália e o Reino Unido, e quase o dobro para a zona Euro e o Japão.

Os bancos centrais, em particular a FED americana iniciou o “quantitative tightening” no princípio de 2022, admitindo-se, por isso, que os efeitos na economia só se sintam plenamente em meados de 2023.

Por exemplo, o impacte da subida dos juros só se faz sentir quando nos novos contratos ou só quando são revistos os contratos de financiamento das famílias e das empresas.

As grandes empresas americanas e europeias só começaram a sentir o impacto do abrandamento económico no último trimestre de 2022, dando início a alguns despedimentos.

Um outro exemplo são os efeitos sobre os gastos orçamentais.

Com taxas de juros mais elevadas o custo de refinanciamento da dívida pública é mais elevado.

Muitas das maiores economias tiveram um crescimento do endividamento público nos últimos anos devido aos estímulos de combate à pandemia e também ao enquadramento de dinheiro barato.

À medida que o aumento do custo de refinanciamento da dívida se faça sentir, os governos terão de contrair a despesa pública.

#3 As expetativas de mudança da ação da FED

As expetativas são importantes porque contribuem para a formação dos preços dos ativos pelos investidores, no presente.

Os investidores do mercado estão habituados a um regime de política económica acomodatícia que perdurou quase quatro décadas.

Sempre que os mercados financeiros registavam uma correção um pouco mais profunda, os bancos centrais vinham resgatar a economia e os mercados, com os seus programas de “quantitative easing”.

Foi daí que nasceu a expressão da FED “put”, ou da ação da FED em dar suporte aos mercados.

Muitos investidores pensam ainda que a FED e os outros bancos centrais irão vir novamente socorrer os mercados se houver uma correção mais acentuada.

Esta crença resulta em que não vendam, ou até que comprem nas pequenas correções. Em consequência, o mercado não cai.

Em nossa opinião, tal não irá suceder.

A FED e os restantes bancos centrais estão determinados em combater a inflação, conscientes dos seus efeitos económicos muito negativos.

Por outro lado, mesmo que o quisessem não há condições para o fazer.

O balanço dos bancos centrais está enorme, devido à acumulação de ativos dos programas de “quantitative easing”.

Esta situação coloca em causa a credibilidade e a sustentabilidade do valor das moedas fiduciárias.

Por outro lado, há vários analistas que entendem que a inflação cairá mais rapidamente na sua aproximação aos níveis de 2% o que limitaria a subida dos juros e o tempo da sua permanência a um nível alto.

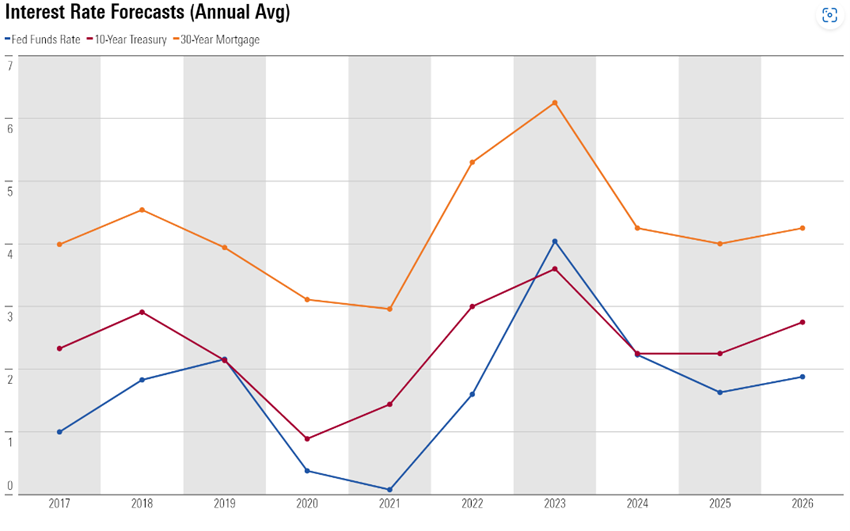

Por exemplo, a Morningstar previa em Outubro último que a inflação se aproximaria dos 2% no fim de 2023, e que, consequentemente, a FED iria baixar a taxa de juros oficial ainda este ano:

Em contraste, há poucos dias, a taxa de juro oficial da FED implícita nos mercados para o fim de 2023 subiu de 4,5% no início do ano para mais de 5% atualmente, segundo os dados da Bloomberg publicados no Financial Times:

O ponto de viragem será quando o mercado perceber qual o prazo e o respetivo nível de taxas de juros de que os bancos centrais vão precisar para fazer descer a inflação para os 2% objetivo

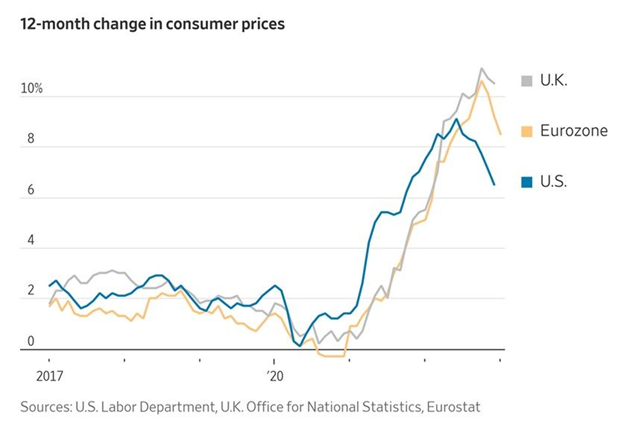

Em janeiro de 2023, a taxa de inflação anual americana foi de 6,4% (aumento de 0,4% no mês), e a de inflação “core” (sem alimentação e energia) foi de 5,6% (mesmo aumento mensal de 0,4%).

Estas taxas comparam com os 6,5% e de 5,7% respetivamente, em dezembro.

As últimas previsões da FED para a inflação anual são de 2,9% em 2023 e 2,4% em 2024.

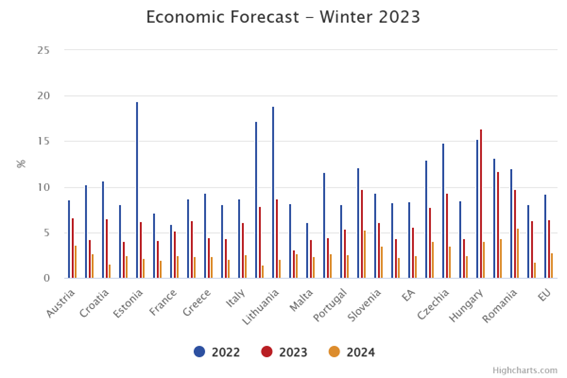

Na União Europeia, a taxa de inflação anual terá sido de 8,5% em janeiro, depois dos 9,2% de dezembro.

Fonte: Winter 2023 Economic Forecast: EU Economy set to avoid recession, but headwinds persist; European Commission, February, 13th, 2023

As previsões da taxa de inflação anual pela Comissão Europeia são de 6,4% em 2023 e 2,8% em 2024 para a União Europeias, e de 5,6% em 2023 e de 2,5% em 2024 para a zona Euro.

Economistas, políticos e investidores acreditam que a inflação possa baixar de forma acentuada em 2023 com a normalização das cadeias de fornecimento e a estabilização dos preços de energia e da alimentação.

No entanto, a inflação está a mostrar-se mais rígida do que o esperado, sobretudo depois das primeiras quedas.

Acresce que a reaberturas da China, devida às novas regras de combate à pandemia, impulsionam o aumento da procura.

O nível da inflação e a sua trajetória da descida determinam as ações da FED e dos restantes bancos centrais em termos da evolução do nível de taxas de juros oficiais, que se transmitem imediatamente às taxas de juros de prazos mais longos do mercado.

Na 1ª metade de 2023 espera-se uma desvalorização dos mercados acionistas

As avaliações dos mercados acionistas nos EUA ainda estão muito altas para as atuais condições do mercado, como vimos no artigo anterior.

Por isso, na primeira metade de 2023 espera-se a continuação do processo de ajustamento das avaliações e uma desvalorização dos mercados acionistas.

Neste período, haverá uma melhor conhecimento e previsibilidade da situação económica global e dos resultados das empresas, pelo desenvolvimento das resistências, dos desfasamentos e pela revisão das expetativas dos investidores, atrás referidos.

Teremos também uma melhor perceção dos riscos de estagflação ou de recessão económica e da evolução da guerra na Ucrânia.

Estes fatores proporcionarão numa maior clareza para a estimativas de evolução dos resultados das empresas e para a avaliação dos mercados.

Na segunda 2ª metade de 2023, quando o trajeto da inflação se mostrar controlado, começará uma recuperação dos mercados acionistas

Quando o mercado tiver uma melhor perspetiva das condições económicas necessárias para que a inflação prossiga em direção aos níveis de 2% – nomeadamente do nível e do prazo das taxas de juros mais altas, e dos seus efeitos sobre o crescimento económico, os resultados das empresas e o desemprego – o processo de ajustamento estará concluído.

A partir desse momento, e a um nível de avaliações mais baixo do que o atual, o mercado acionista iniciará uma recuperação que será uma grande oportunidade para os investidores.

As rendibilidades proporcionadas a médio e longo prazo dos investimentos serão ao nível das rendibilidades médias históricas, como mostram os recentes estudos do JP Morgan e da Vanguard, entre outros, que vimos noutros artigos:

{kind=link}