Mercados acionistas e obrigacionistas caem 5% e estão voláteis, com os riscos da alta inflação, da subida de taxas de juros e da guerra na Ucrânia, e com prenúncios de estagflação e até recessão por alguns economistas e investidores

Sumário executivo

Desempenho 1Q22: Mercados acionistas nos países desenvolvidos caem mais de 5% e estão voláteis, com o aumento dos riscos da inflação, da subida de juros e da guerra na Ucrânia

Status Covid-19: Passagem a endemia para breve apesar de alguns surtos de infeção na Europa e sobretudo na China, mas com queda significativa da mortalidade

Contexto Macro: Desaceleração do crescimento económico, mas com taxas de inflação altas em termos históricos e ainda em subida, agravados pela guerra na Ucrânia

Contexto Micro: Principais indicadores económicos instantâneos e avançados a bons níveis, mas em queda

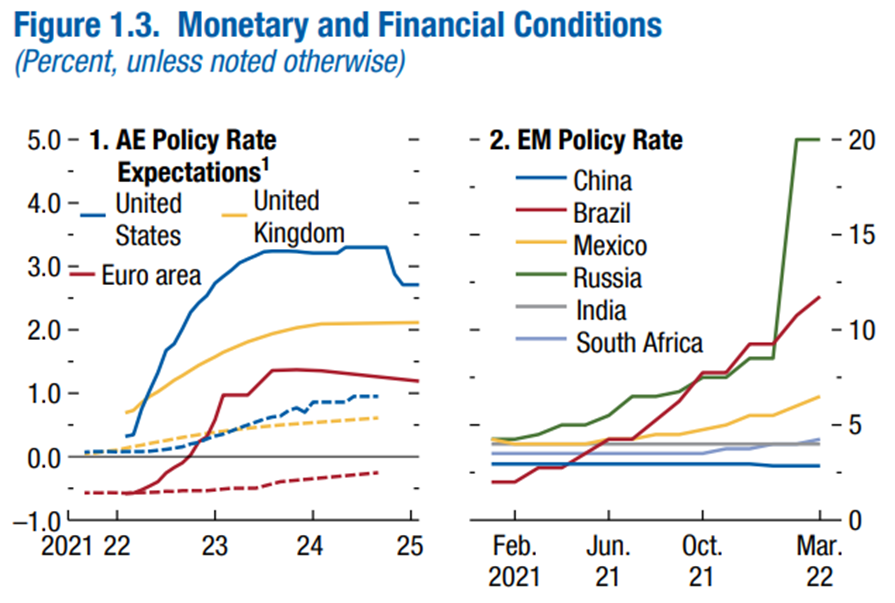

Políticas económicas: Objetivo de travar a subida da inflação levam a FED e o Banco de Inglaterra a aumentarem o ritmo de subida de juros e os restantes bancos centrais a reverem a sua política

Mercados acionistas: Mercados acionistas entram em correção técnica com quedas superiores a 10% nos países desenvolvidos e maiores mercados nos emergentes, com aumento de volatilidade, em resultado dos riscos económicos e geopolíticos

Mercados obrigacionistas: Mercados de rendimento fixo corrigem mais de 10% pela subida das taxas de juros de longo prazo

Principais oportunidades: Termo rápido da guerra na Ucrânia, baixa do preço das mercadorias e restabelecimento das cadeias de produção, mas com baixa probabilidade

Principais riscos: Deterioração e maior persistência da inflação, maior subida das taxas de juros, e prolongamento da guerra na Ucrânia

Esta fase de transição do ciclo e de crescimento, com níveis de crescimento económico mais baixos e alteração das políticas monetárias, privilegia investimentos acionistas orientados por estratégias de valor e de qualidade face a investimentos de crescimento e em obrigações a taxa fixa.

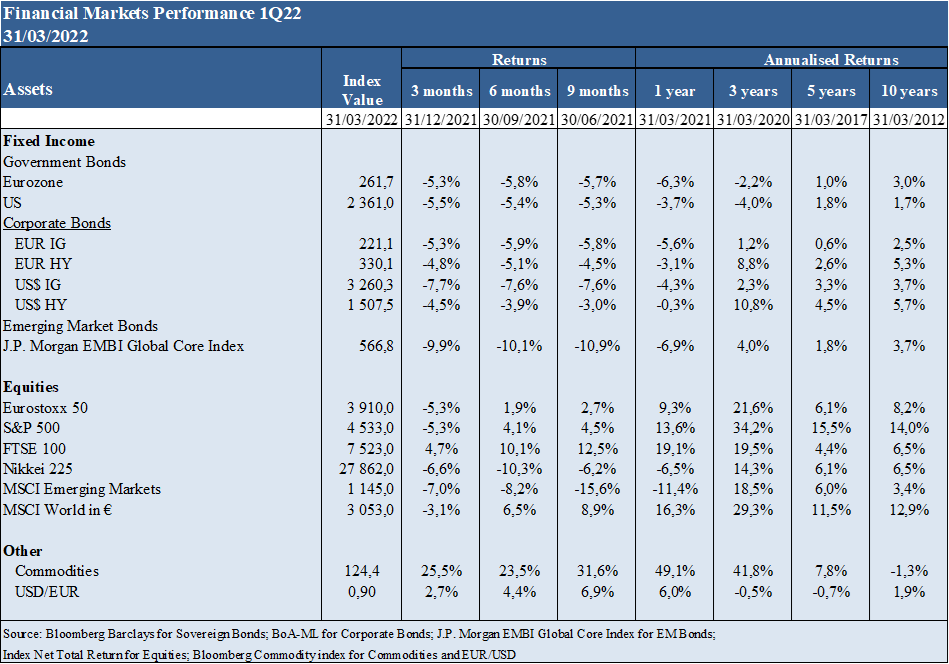

Desempenho dos mercados financeiros 1T22

Mercados acionistas nos países desenvolvidos caem mais de 5% e estão voláteis, com o aumento dos riscos da inflação, da subida de juros e da guerra na Ucrânia

Mercados acionistas caem mais de 5% nos países desenvolvidos e têm quedas superiores nos mercados emergentes.

Os mercados obrigacionistas caem também mais de 5% nos EUA devido à subida acentuada das taxas de juros das obrigações do tesouro de longo prazo associada à mudança de política monetária.

O valor das criptomoedas acompanha a volatilidade dos mercados.

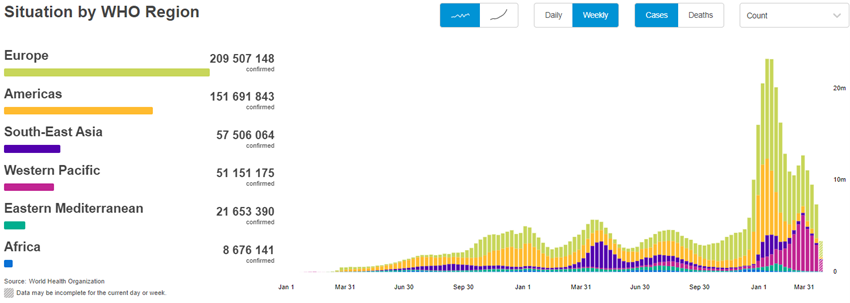

Status Covid-19

Passagem a endemia está para breve apesar de alguns surtos de infeção na Europa e sobretudo na China, mas com queda significativa da mortalidade

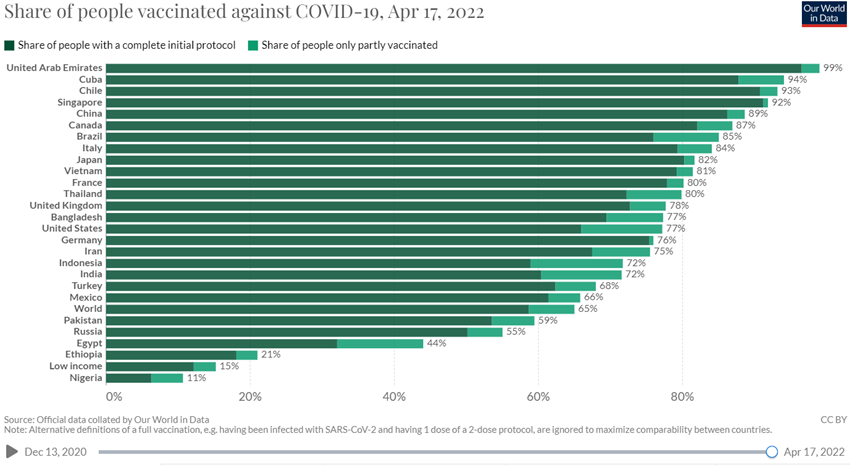

O vírus Covid-19 já ultrapassou 500 milhões de infetados e 6,2 milhões de mortos. 65% das pessoas em todo o mundo já receberam uma dose da vacina, mas apenas 15,2% nos países mais baixo rendimento.

Há novos surtos infeciosos na Europa e sobretudo na China, que levarem o governo chinês ao isolamento de mais de 30 milhões de pessoas

A mortalidade está a níveis reduzidos e continua a baixar devido às altas taxas de vacinação e os novos tratamentos mais eficazes, o que prenuncia a passagem a endemia em breve.

Fonte: WHO, Apr, 19, 2022

Contexto macroeconómico

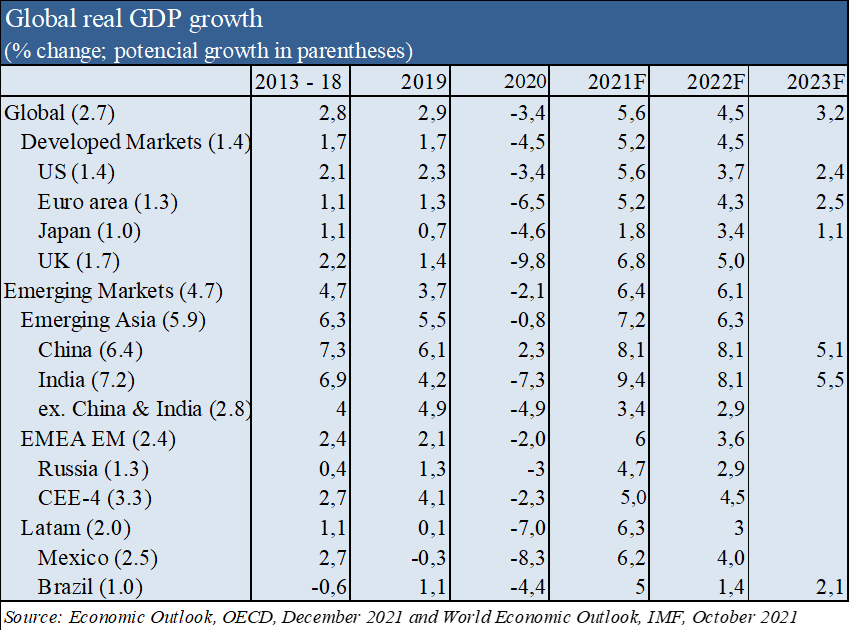

Revisão das previsões do crescimento económico global em baixa pelo FMI em abril para 3,6 % em 2022 e 3,6% em 2023 (menos 0,8% e 0,2% do que as anteriores previsões de janeiro, respetivamente), com 3,3% e 2,4%, respetivamente, nas economias avançadas, e de 3,8% e +3,4%, respetivamente, nas economias emergentes, respetivamente, devido à persistência de alta inflação e à guerra na Ucrânia.

Assim, perspetiva-se desaceleração do crescimento económico em todo o mundo, mas a níveis bastante razoáveis, com menor impacto nos EUA e maior impacto na Europa e sobretudo nas economias emergentes.

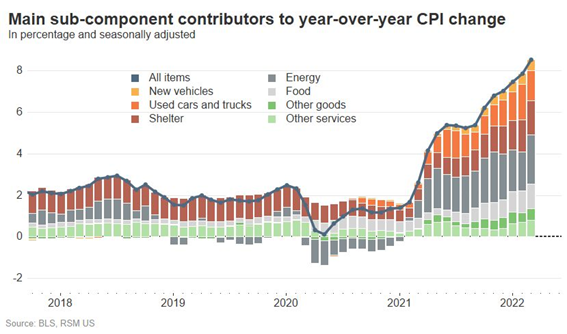

A inflação continua a subir e a atingir máximos dos últimos 40 anos nos países desenvolvidos, com valores de 8,5% nos EUA, de 7,5% na zona Euro, e de 6,2% no Reino Unido.

De acordo com o FMI, prevê-se uma inflação de 5,7% nas economias desenvolvidas e de 8,7% nas emergentes no final de 2022, uma subida de 1,8% e 2,8% relativamente às anteriores previsões de janeiro.

A inflação é sentida quer nos consumidores quer nos produtores, nas matérias-primas e nos bens em todo o mundo, e com propagação aos salários nos EUA.

Estes eventos negativos serão A riqueza das famílias atingiu valores máximos nos países desenvolvidos fruto das altas taxas de poupança trazidas pela pandemia e das valorizações dos investimentos dos últimos anos.

Contexto microeconómico

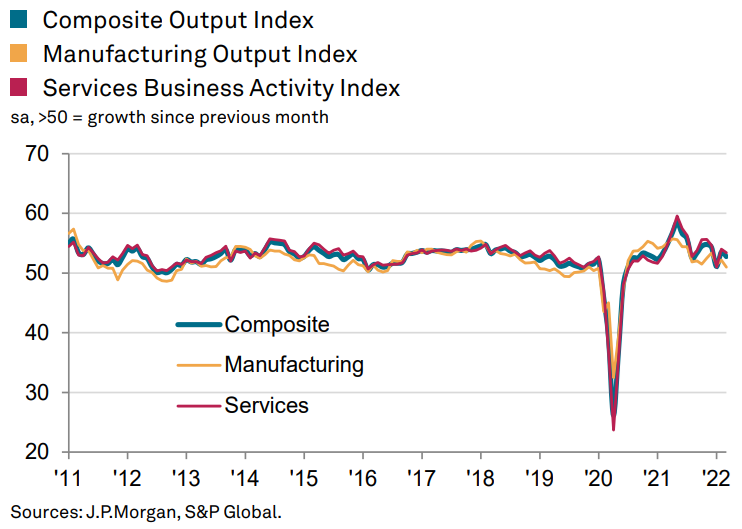

Principais indicadores económicos instantâneos e avançados a bons níveis, mas em descida

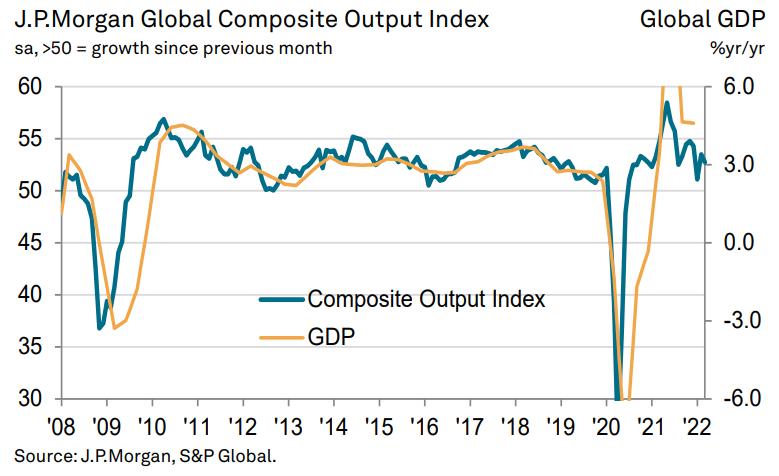

O Global Composite Output atingiu 52.7 em março, registando uma desaceleração ligeira dos 53.5 de fevereiro, e aumentando para 21 meses consecutivos o período de expansão da atividade económica. Houve expansão de ambos os setores, serviços e indústria, com um maior ritmo do primeiro.

Em março, 11 dos 14 países com dados disponíveis registaram expansão, com o melhor desempenho na Irlanda, Reino Unido e EUA. A China, Rússia e o Cazaquistão foram os países com contração.

As pressões inflacionistas intensificaram-se quer por aumentos de preços dos inputs quer dos outputs.

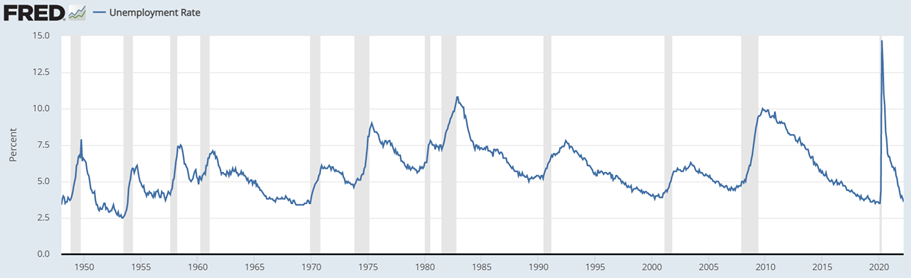

A taxa de desemprego nos EUA continua a cair para 3,6 %, aproximando-se dos níveis de 3,5% antes da pandemia.

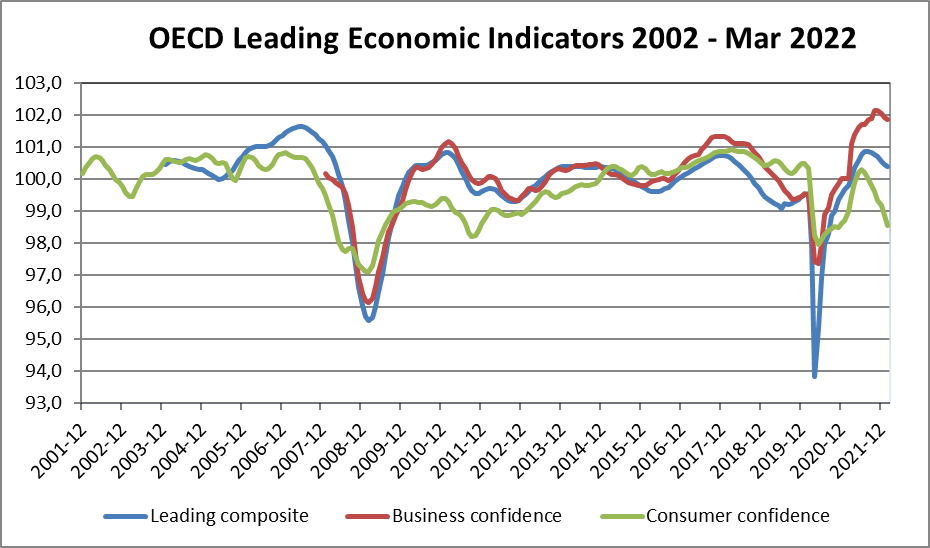

A confiança dos empresários e consumidores nos países da OCDE continua a descer, a última de forma mais acentuada.

Políticas económicas

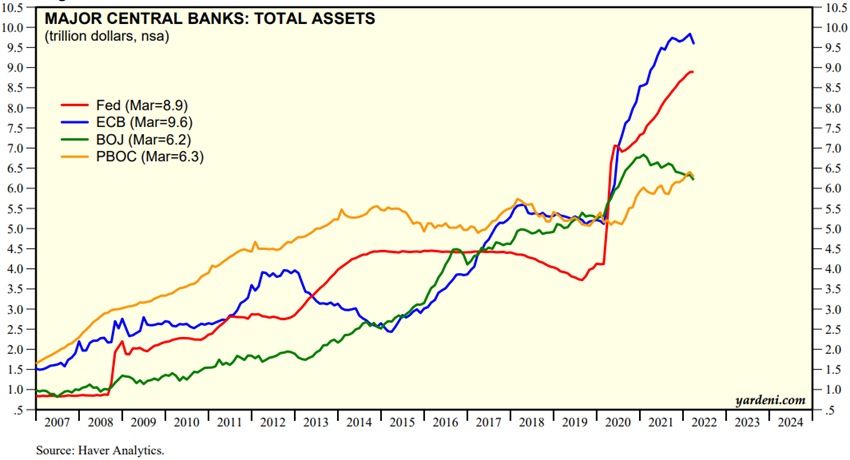

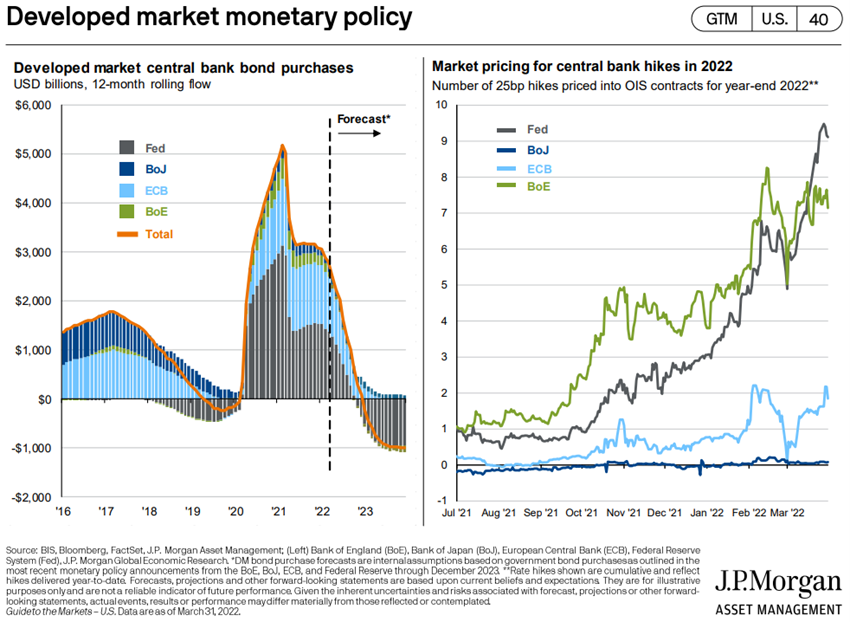

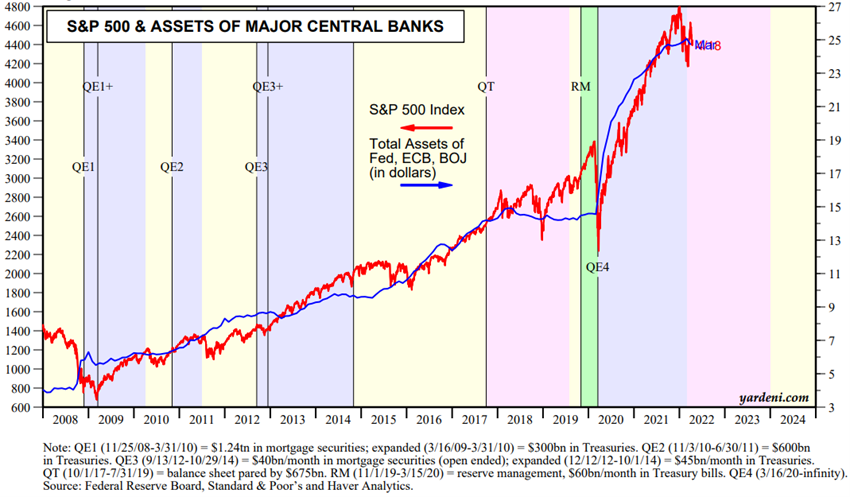

Na reunião de março, a FED decidiu subir a taxa de juros oficial em 0,25% e anunciar aumentos similares nas 6 reuniões subsequentes até ao fim do ano, admitindo poder ir até mais longe. Além disso, decidiu acelerar a reversão do programa de compra de ativos através da não renovação dos vencimentos a um ritmo de 95 milhares de milhões de dólares por mês.

As taxas de juros das obrigações de longo prazo e dos empréstimos hipotecários subiram de imediato e abruptamente e estão a níveis de 2019.

O Banco de Inglaterra subiu das taxas de juros oficiais para 0,75% e o BCE antecipou o fim do programa de compra de ativos para o terceiro trimestre.

Depois de décadas de estímulos monetários, a reversão da política monetária para travar a alta inflação num contexto de incerteza agravado pelo risco geopolítico tornou-se o fator determinante da evolução dos mercados financeiros.

Fonte: Major Central Bank Total Assets, Yardeni Research, Apr, 19, 2022

Fonte: World Economic Outlook, IMF, April 2022

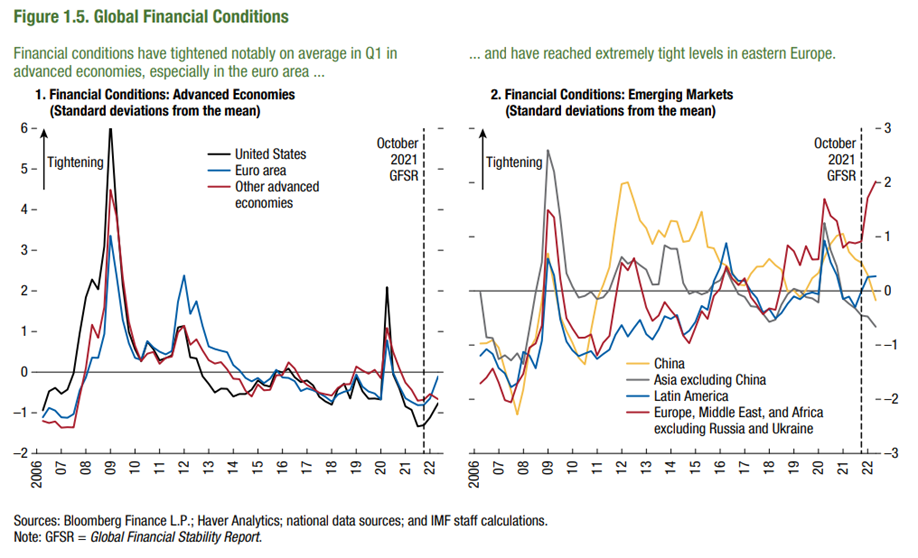

As condições financeiras pioraram nos países desenvolvidos e sobretudo nas economias emergentes

As condições financeiras pioraram nos países desenvolvidos e sobretudo na zona Euro.

Nos países emergentes as condições financeiras deterioraram-se bastante mais nos países da Europa de Leste e de África (obviamente além da Rússia e Ucrânia).

Fonte: Global Financial Stability Report, IMF, April, 2022

Avaliação dos mercados acionistas

Os mercados acionistas nos países desenvolvidos caíram mais de 10% e entraram em correção técnica, com aumento da volatilidade.

Os mercados acionistas emergentes tiveram quedas mais acentuadas, tendo o índice chinês atingido mínimo dos últimos 5 anos, o que levou o governo chinês a intervir.

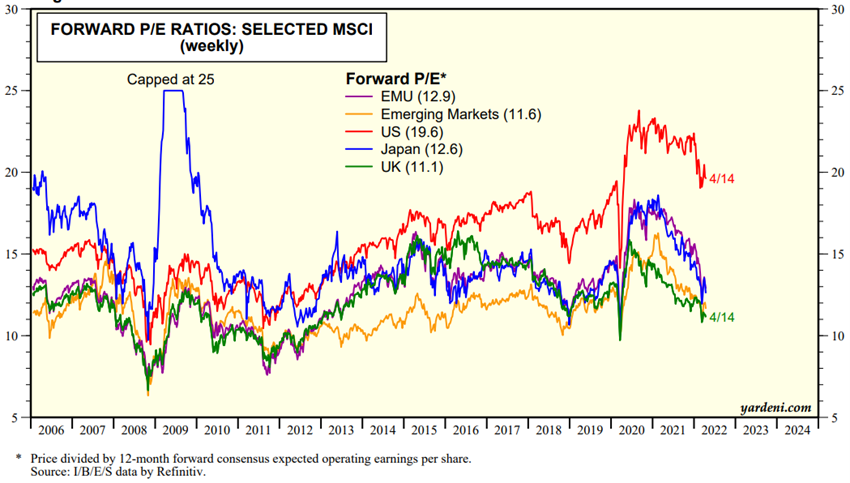

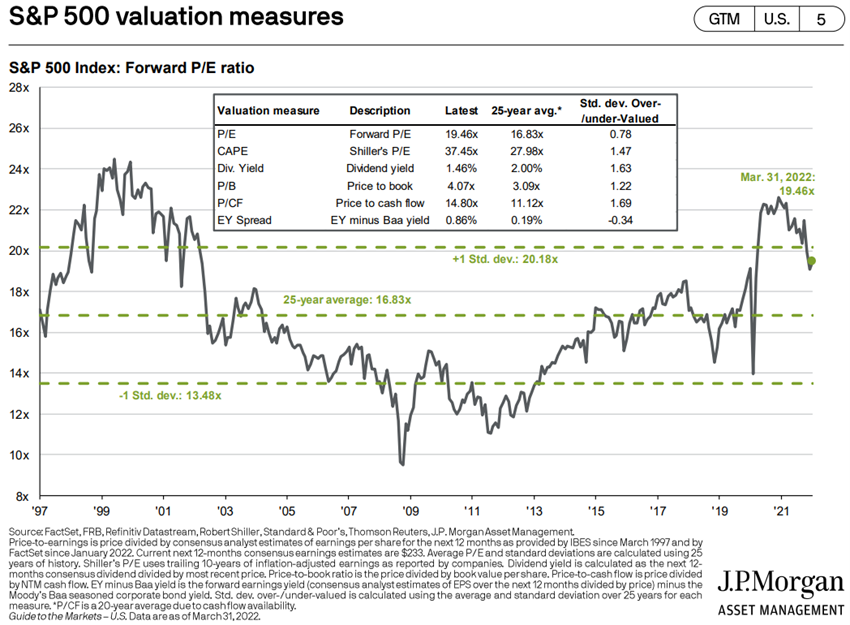

A avaliação do mercado acionista global e nas várias regiões caiu, mas ainda está acima da média de longo prazo. O PER de 19,6 x para os EUA desceu, mas continua bem acima da média. Os PER das restantes regiões caíram mais para 12,9 x na Zona Euro, 12,6 x no Japão e 11,6 x nos mercados emergentes, estando aos níveis de finais de 2019.

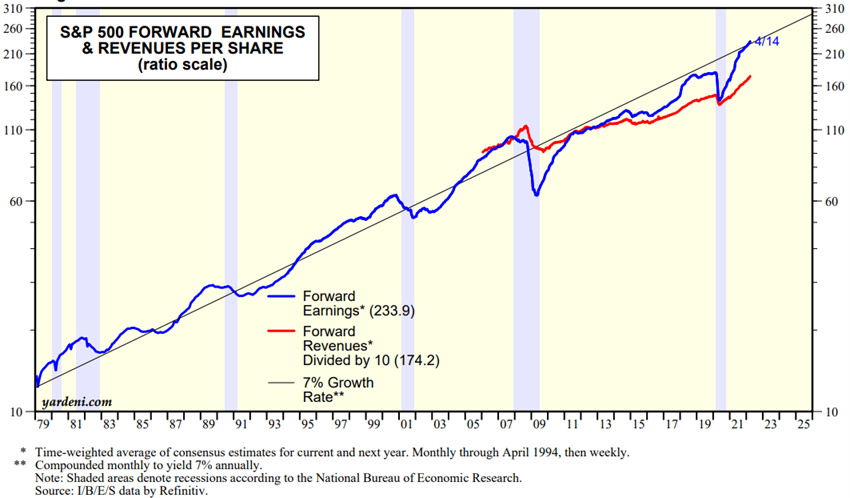

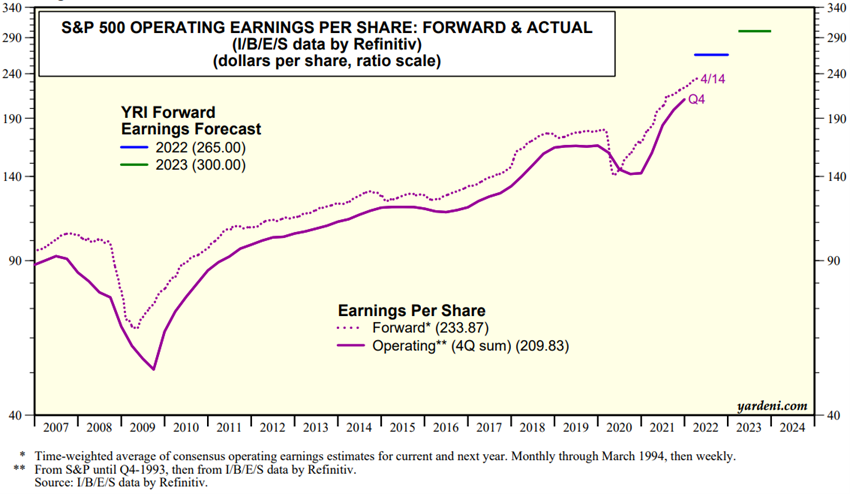

No último trimestre, os analistas de mercado subiram moderadamente as perspetivas de resultados das várias ações do S&P 500 para o corrente ano.

É esperar que a época de resultados que agora começou possa dar mais visibilidade sobre a situação e as perspetivas das empresas.

Apesar da correção verificada, a avaliação do S&P 500 mostra-se excessiva em termos dos múltiplos, mas contida em termos dos métodos das taxas de juro que comparam a atratividade relativa com as obrigações, o que aumenta a sua sensibilidade à subida daquelas taxas.

A guerra na Ucrânia terá maior impacto nas economias emergentes, incluindo na China, com o aumento dos preços da energia e cereais e as quebras no comércio internacional.

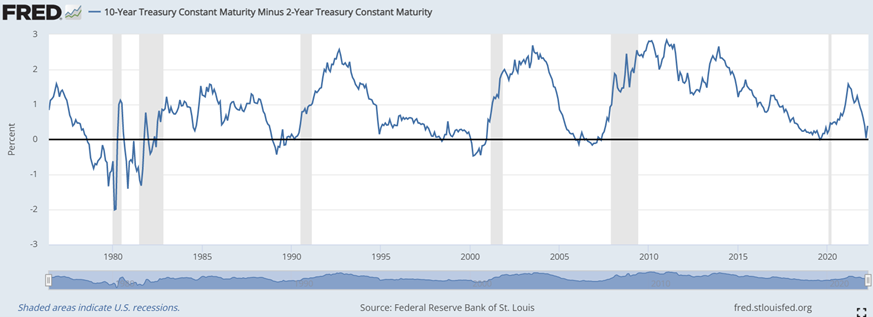

Os investidores têm temido a inversão da curva de rendimentos das obrigações e o aumento para o dobro do preço do petróleo em menos de 1 ano, que no passado funcionaram como prenúncios de recessão.

Fonte: YRI S&P 500 Earnings Forecast, Yardeni Research, Apr, 18, 2022

Fonte: Global Index Briefing: MSCI Forward P/Es, Yardeni Research, Apr, 19, 2022

Fonte: YRI S&P 500 Earnings Forecast, Yardeni Research, Apr, 18, 2022

Fonte: Major Central Bank Total Assets, Yardeni Research, Apr, 19, 2022

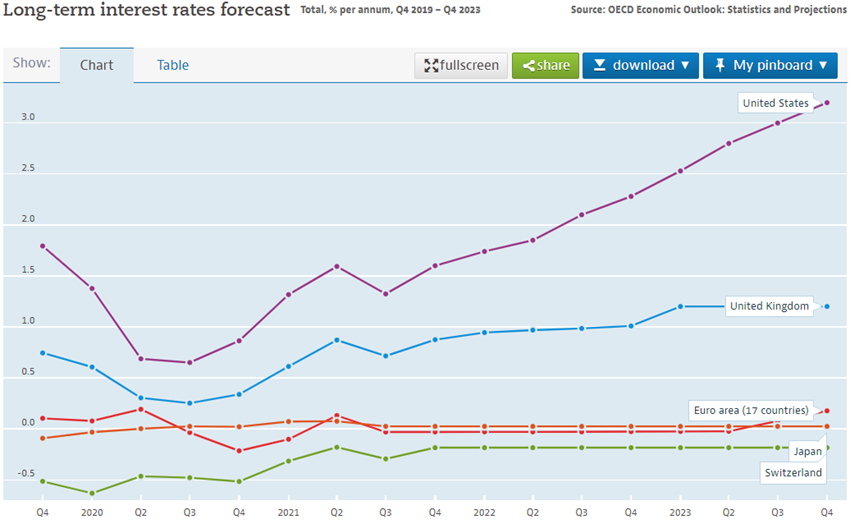

Avaliação dos mercados obrigacionistas

Mercados de rendimento fixo corrigem mais de 10% pela subida das taxas de juros de longo prazo

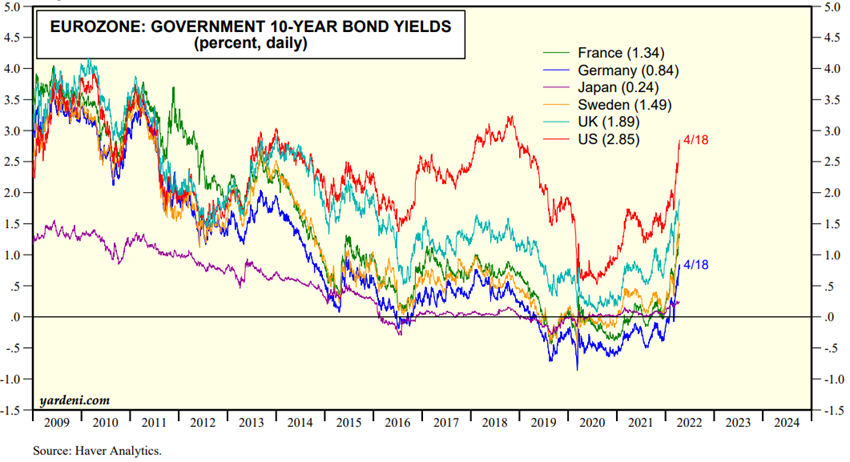

As obrigações nos países desenvolvidos corrigiram mais de 10% com a subida acentuada dos juros a longo prazo sobretudo das obrigações do tesouro norte-americano, para níveis de 2019.

Prevê-se que estas taxas longas continuem a subir com a persistência de alta inflação e o maior aumento das taxas de juros oficiais.

O mercado obrigacionista encontra-se numa encruzilhada entre as perdas decorrentes das subidas de juros e a sua atração como valor de refúgio.

Fonte: Market Briefing:Global Interest Rates, Yardeni Research, Apr, 18, 2022

Principais oportunidades

O termo rápido da guerra na Ucrânia, a diminuição dos preços das mercadorias e a reativação do comércio internacional, embora com baixa probabilidade, diminuirão as pressões inflacionistas e facilitarão a eficácia da subida de juros.

Principais riscos

A maior persistência de alta inflação reduzirá o consumo e rendimento disponível das famílias, diminuirá os lucros e adiará o investimento das empresas, e obrigará a maior subida das taxas de juro, provocando um maior abrandamento económico.

Alguns economistas conceituados, tais como Lawrence Summers, Mohamed El- Erian e Nouriel Roubini, consideram que a atual ação demasiado complacente da FED não conseguirá estancar a alta inflação sem forte desaceleração económica, dando origem a estagflação ou recessão.

Em nossa opinião, esta ação mais reativa da FED à evolução dos dados económicos será capaz de produzir uma transição suave de ciclo e de crescimento, considerando a solidez e capacidade financeira atual das famílias e empresas.

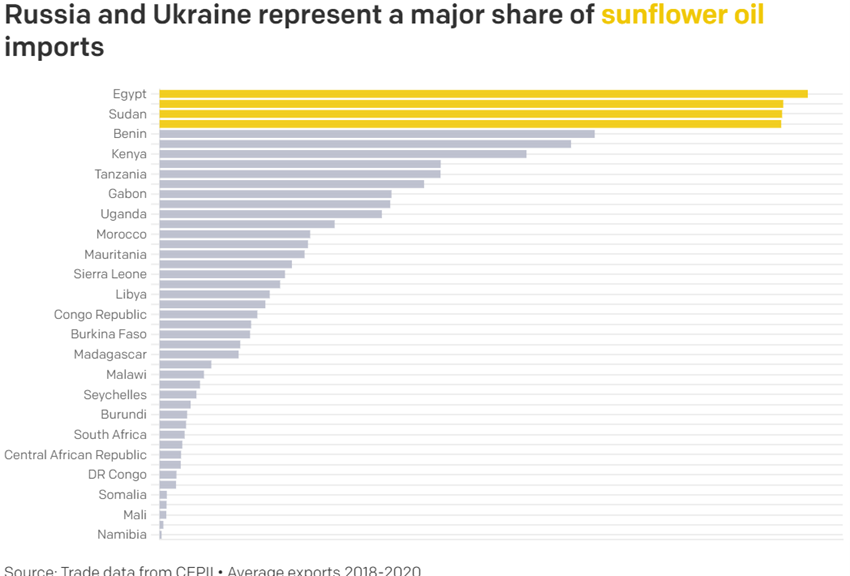

O prolongamento da guerra na Ucrânia acentuará os riscos económicos, financeiros e geopolíticos, em particular a fome e pobreza nos países africanos.

O conflito e o isolamento da Rússia dos países ocidentais poderão levar a uma nova ordem política e económica mundial, entre democracias ocidentais e autocracias orientais, polarizada nos países da Nato e na China/Rússia, o que poderá provocar maiores tensões no comércio internacional e disrupções nas cadeias de abastecimento.

Os riscos de mais fome, pobreza, sublevação e revolta popular em muitos países africanos pobres podem aumentar, considerando que os preços dos produtos agrícolas estão em máximos dos últimos 10 anos e a dependência das importações desses bens da Rússia e Ucrânia é muito alta.

Fonte: OECD, Long term interest rates forecast, Apr, 19

{kind=link}