Los mercados bursátiles y los bonos caen un 5% y son volátiles, con los riesgos de una alta inflación, el aumento de las tasas de interés y la guerra en Ucrania, y con presagios de stagflation e incluso recesión por parte de algunos economistas e inversores.

Resumen ejecutivo

Desempeño del 1T22: Los mercados bursátiles de los países desarrollados caen más del 5% y son volátiles a medida que aumentan los riesgos de inflación, aumento de las tasas de interés y guerra en Ucrania

Estado Covid-19: Paso a endémico pronto a pesar de algunos brotes de infección en Europa y especialmente en China, pero con una caída significativa de la mortalidad

Contexto macro: Desaceleración del crecimiento económico, pero con tasas de inflación históricamente altas y aún crecientes, agravadas por la guerra en Ucrania

Micro Contexto: Indicadores económicos clave instantáneos y avanzados en buenos niveles, pero en declive

Políticas económicas: El objetivo de frenar el aumento de la inflación lleva al FED y al Banco de Inglaterra a aumentar el ritmo de los tipos de interés y al resto de los bancos centrales a revisar su política

Mercados bursátiles: Los mercados bursátiles entran en corrección técnica con caídas de más del 10% en países desarrollados y mercados emergentes más grandes, con mayor volatilidad como consecuencia de los riesgos económicos y geopolíticos.

Mercados de bonos: Los mercados de renta fija corrigen más del 10% con la subida de los tipos de interés a largo plazo

Principales oportunidades: Rápido fin de la guerra en Ucrania, precios más bajos de las materias primas y restablecimiento de las cadenas de producción, pero con baja probabilidad

Principales riesgos: Deterioro y mayor persistencia de la inflación, aumentos de las tasas de interés más altas y prolongación de la guerra en Ucrania

Esta fase de transición y crecimiento del ciclo, con menores niveles de crecimiento económico y políticas monetarias cambiantes, favorece las inversiones de los accionistas impulsadas por estrategias de valor y calidad frente a las inversiones de crecimiento y los bonos a tipo fijo.

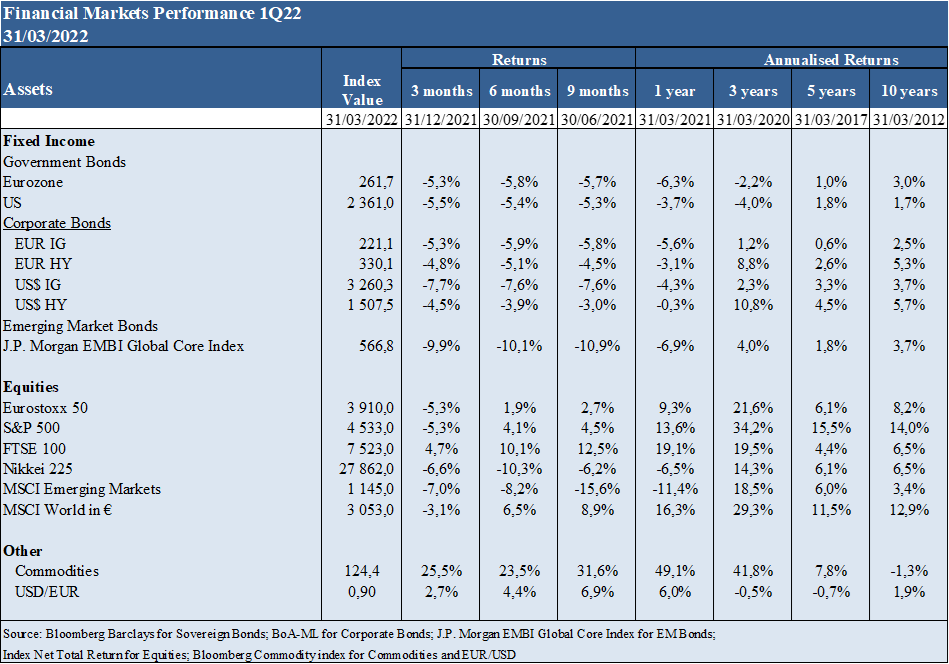

Desempeño de los mercados financieros 1T22

Los mercados bursátiles de los países desarrollados caen más de un 5% y son volátiles a medida que aumentan los riesgos de inflación, el aumento de las tasas de interés y la guerra en Ucrania.

Los mercados de accionistas caen más del 5% en los países desarrollados y tienen mayores caídas en los mercados emergentes.

Los mercados de bonos también caen más del 5% en los Estados Unidos debido al fuerte aumento de las tasas de interés de los bonos del Tesoro a largo plazo asociado con el cambio de política monetaria.

El valor de las criptomonedas sigue la volatilidad de los mercados.

Estado Covid-19

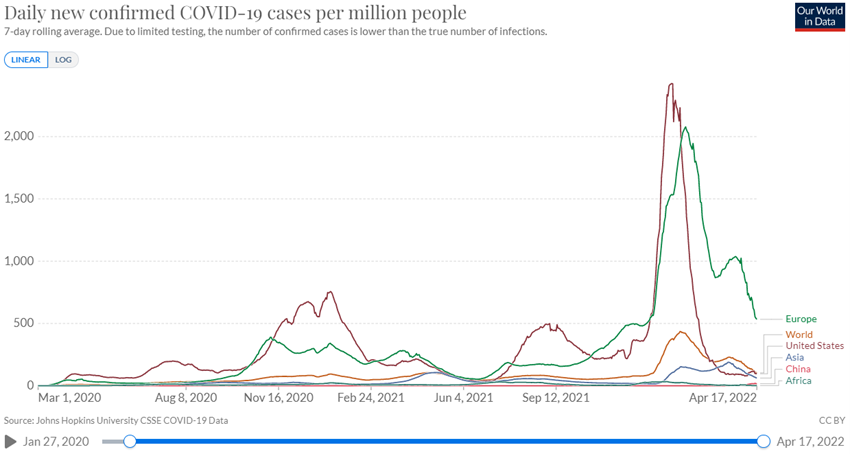

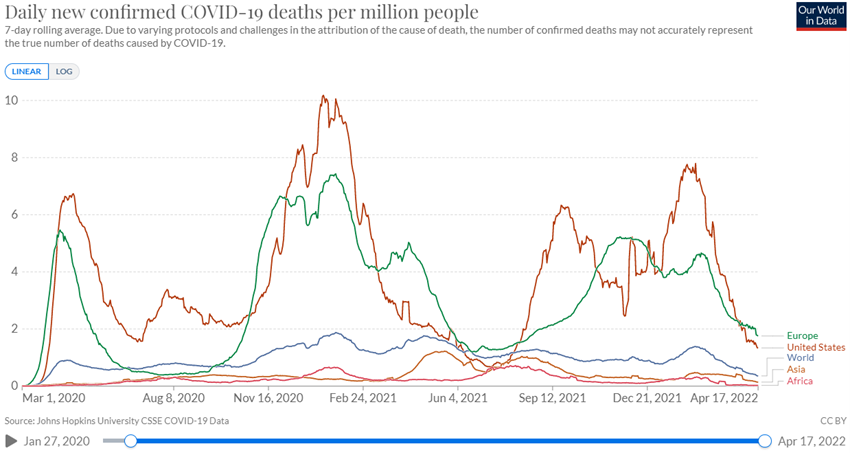

El paso de lo endémico está llegando pronto a pesar de algunos brotes de infección en Europa y especialmente en China, pero con una caída significativa de la mortalidad

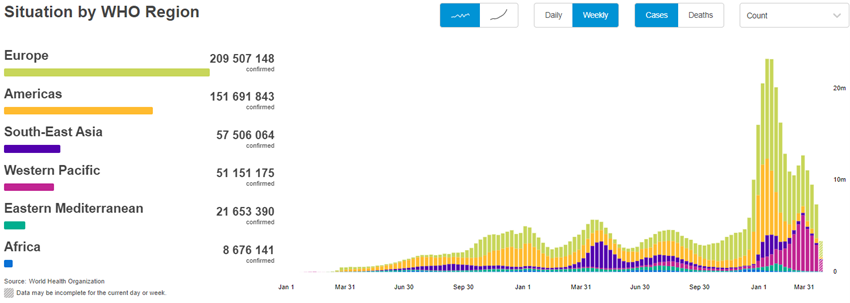

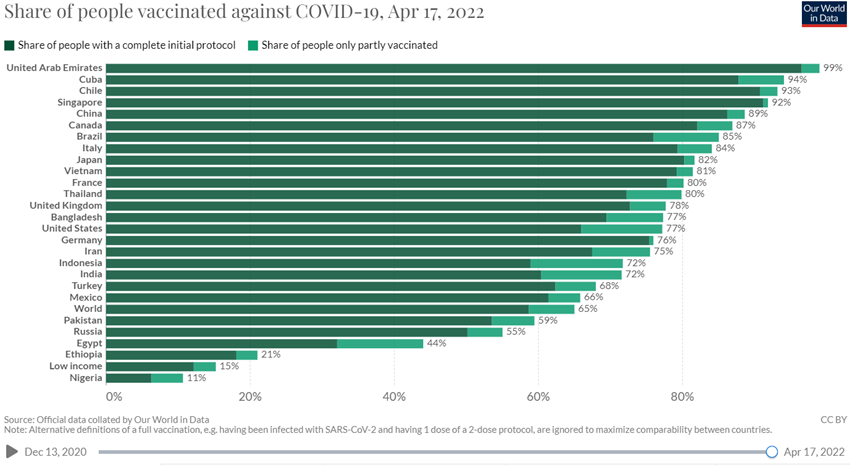

El virus Covid-19 ya ha superado los 500 millones de infectados y los 6,2 millones de muertos. El 65% de las personas en todo el mundo ya han recibido una dosis de la vacuna, pero solo el 15,2% en los países de ingresos más bajos.

Hay nuevos brotes en Europa y especialmente en China, que llevan al gobierno chino al aislamiento de más de 30 millones de personas.

La mortalidad se encuentra en niveles bajos y continúa disminuyendo debido a las altas tasas de vacunación y los nuevos tratamientos más efectivos, lo que predice el paso de lo endémico pronto.

Fuente: OMS, 19 de abril de 2022

Contexto macroeconómico

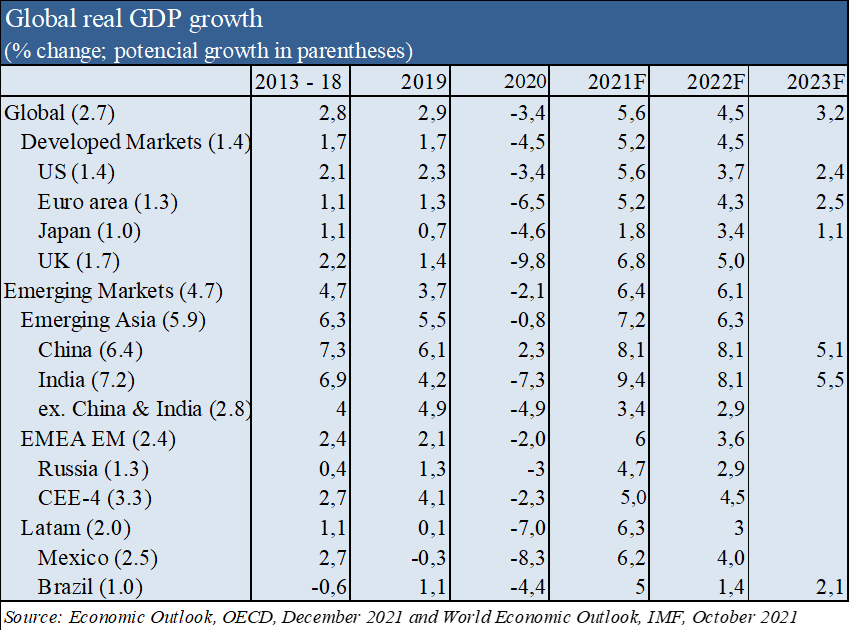

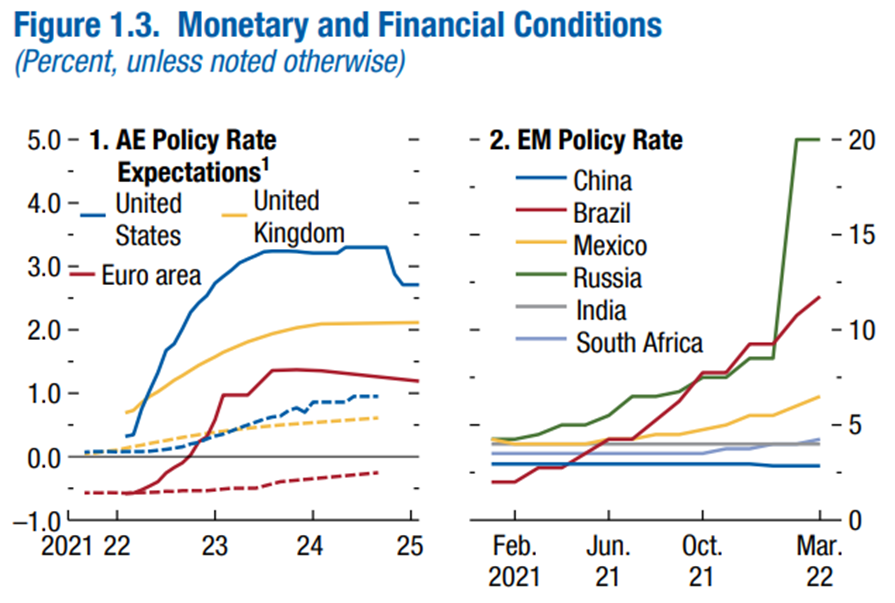

Revisión del pronóstico del FMI de un más bajo crecimiento económico mundial en abril a 3,6% en 2022 y 3,6% en 2023 (0,8% y 0,2% menos que las previsiones anteriores de enero, respectivamente), con 3,3% y 2,4%, respectivamente, en las economías avanzadas, y 3,8% y +3,4%, respectivamente, en las economías emergentes, respectivamente, debido a la persistencia de la alta inflación y la guerra en Ucrania.

Por lo tanto, se espera que el crecimiento económico se desacelere en todo el mundo, pero a niveles bastante razonables, con menos impacto en los Estados Unidos y un mayor impacto en Europa y especialmente en las economías emergentes.

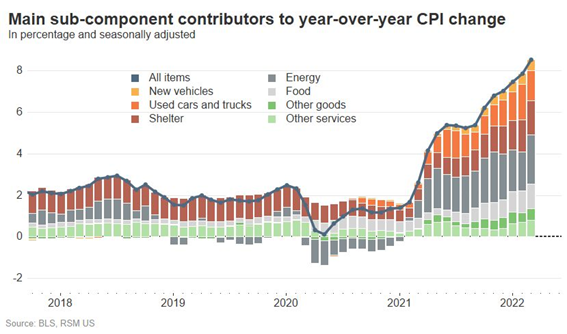

La inflación sigue aumentando y alcanzando máximos en los últimos 40 años en los países desarrollados, con cifras del 8,5% en estados Unidos, del 7,5% en la eurozona y del 6,2% en reino unido.

Según el FMI, se espera una inflación del 5,7% en las economías desarrolladas y del 8,7% en las economías emergentes a finales de 2022, un aumento del 1,8% y del 2,8% en comparación con las previsiones de enero anteriores.

La inflación se siente tanto en los consumidores como en los productores, las materias primas y los bienes de todo el mundo, y con la propagación de los salarios en los Estados Unidos.

Estos eventos negativos harán que la riqueza de los hogares alcance valores máximos en los países desarrollados como consecuencia de las altas tasas de ahorro que ha traído la pandemia y las valoraciones de las inversiones en los últimos años.

Contexto microeconómico

Indicadores económicos clave instantáneos y avanzados en buenos niveles, pero en declive

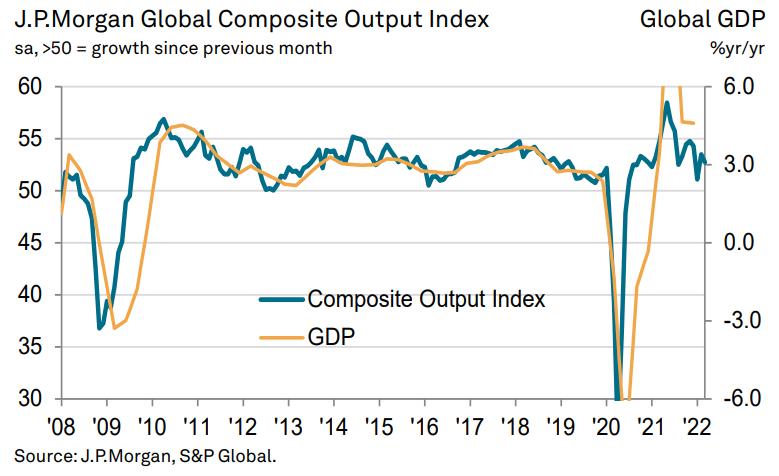

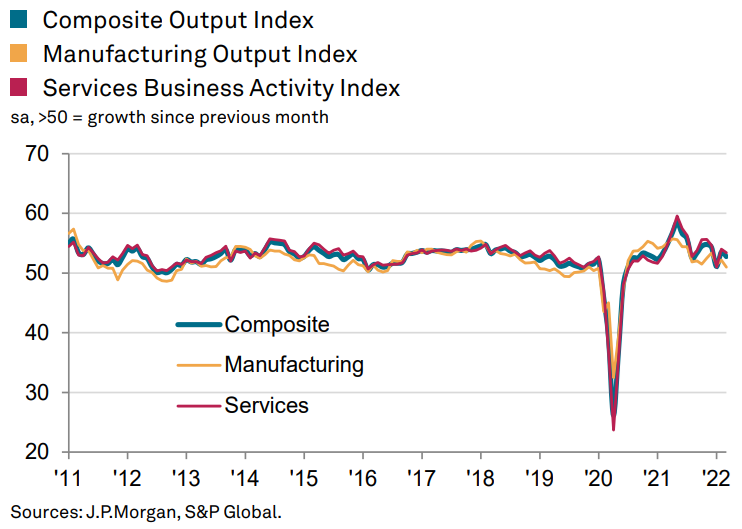

El Global Composite Indicator alcanzó los 52,7 en marzo, registrando una ligera desaceleración desde los 53,5 de febrero, y aumentando a 21 meses consecutivos el periodo de expansión de la actividad económica. Hubo expansión de ambos sectores, servicios e industria, con un ritmo superior al del primero.

En marzo, 11 de los 14 países con datos disponibles se expandieron, con el mejor desempeño en Irlanda, el Reino Unido y los Estados Unidos. China, Rusia y Kazajstán fueron los países con contracción.

Las presiones inflacionarias se han intensificado tanto en los insumos como en los productos.

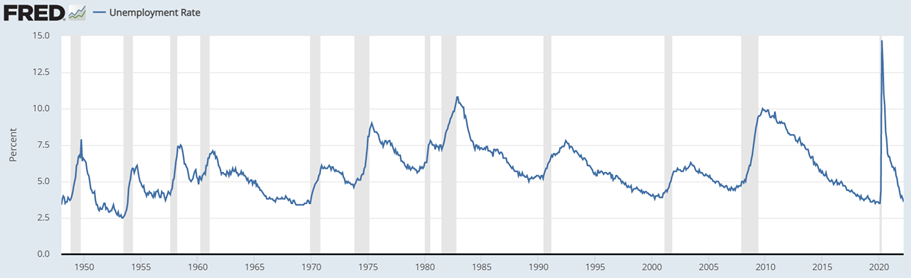

La tasa desempleo en los EEUU sigue cayendo hasta el 3,6%, acercándose a niveles del 3,5% antes de la pandemia.

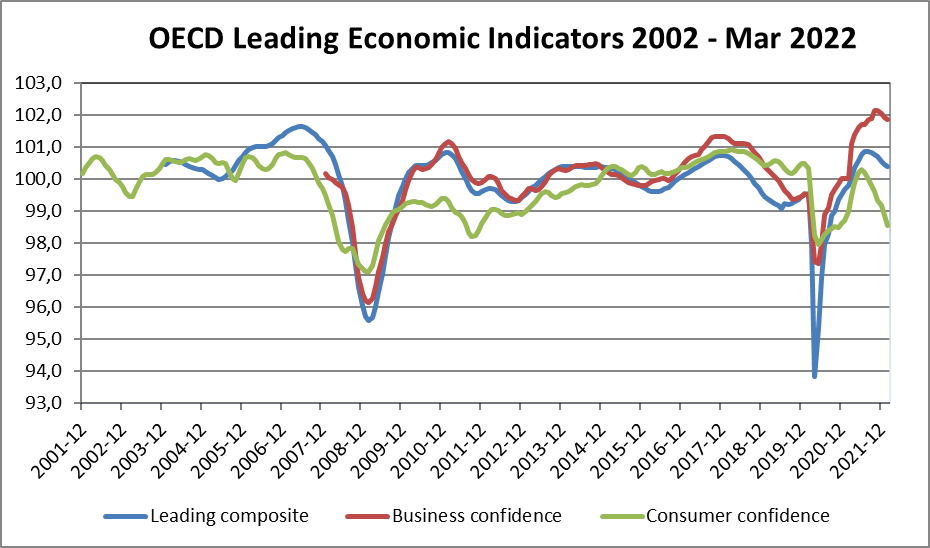

La confianza de las empresas y los consumidores en los países de la OCDE sigue disminuyendo, esta última de manera más pronunciada.

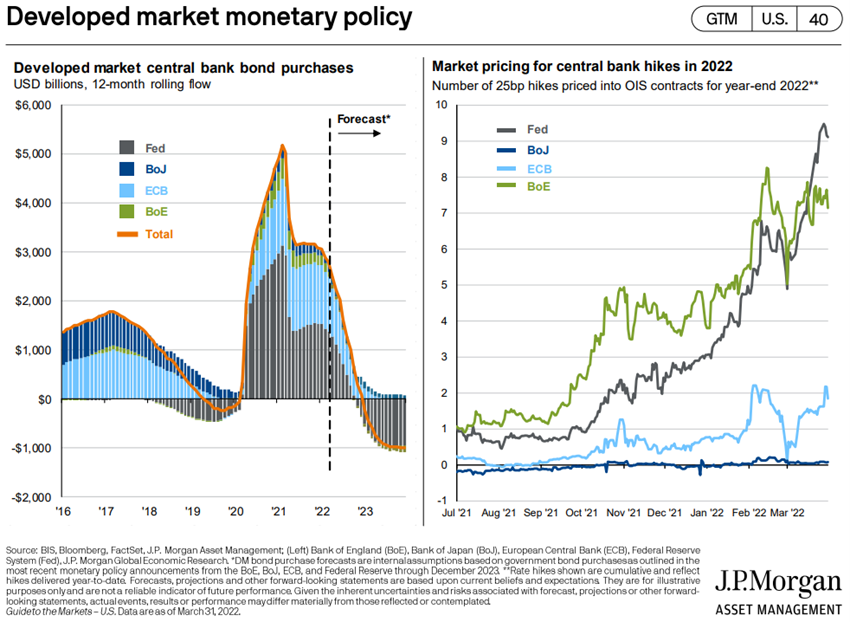

Políticas económicas

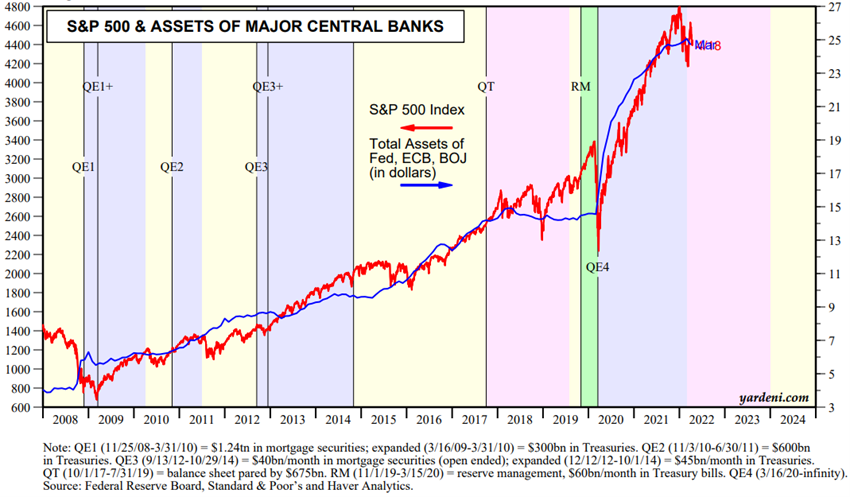

En la reunión de marzo, el FED decidió elevar el tipo de interés oficial en un 0,25% y anunciar subidas similares en las 6 reuniones posteriores para finales de año, admitiendo que podría ir aún más lejos. Además, decidió acelerar la reversión del programa de compra de activos al no renovar los vencimientos a una tasa de US $ 95 mil millones por mes.

Las tasas de interés de los bonos a largo plazo y los préstamos hipotecarios aumentaron de inmediato y bruscamente y se encuentran en los niveles de 2019.

El Banco de Inglaterra elevó los tipos de interés oficiales hasta el 0,75% y el BCE anticipó el final del programa de compra de activos para el tercer trimestre.

Tras décadas de estímulo monetario, la reversión de la política monetaria para frenar la elevada inflación en un contexto de incertidumbre agravado por el riesgo geopolítico se ha convertido en el factor determinante en la evolución de los mercados financieros.

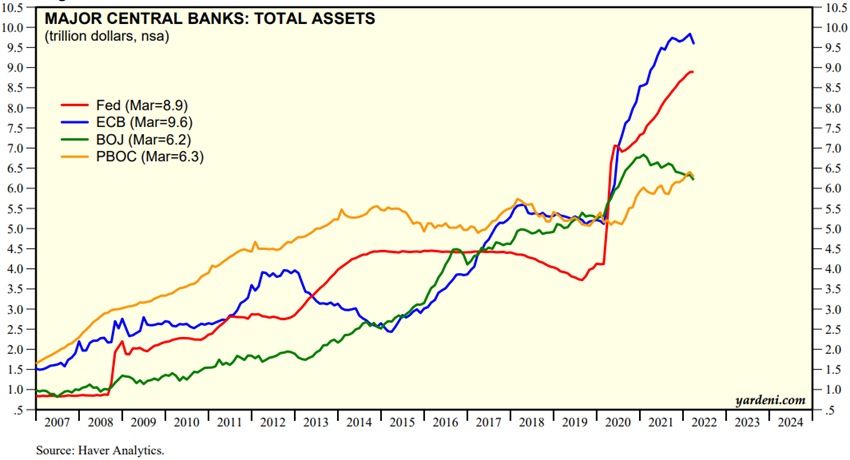

Fuente: Major Central Bank Total Assets, Yardeni Research, Apr, 19, 2022

Fuente: World Economic Outlook, IMF, April 2022

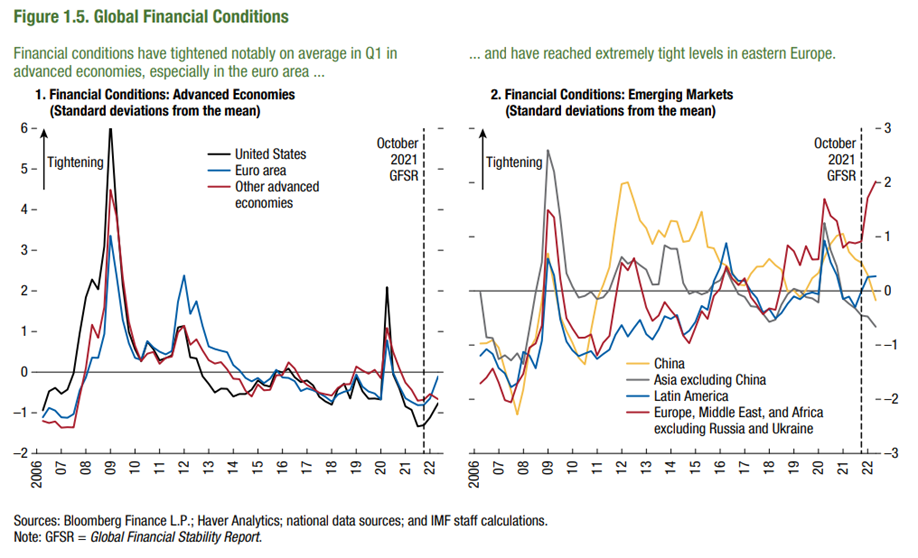

Las condiciones financieras han empeorado en los países desarrollados y especialmente en las economías emergentes

Las condiciones financieras han empeorado en los países desarrollados y especialmente en la zona euro.

En los países emergentes las condiciones financieras se han deteriorado mucho más en los países de Europa del Este y África (obviamente además de Rusia y Ucrania).

Fuente: Global Financial Stability Report, IMF, April, 2022

Evaluación de los mercados de valores

Los mercados bursátiles de los países desarrollados cayeron más de un 10% y entraron en corrección técnica, con un aumento de la volatilidad.

Los mercados bursátiles emergentes han caído bruscamente, con el índice chino alcanzando un mínimo de cinco años, lo que llevó al gobierno chino a intervenir.

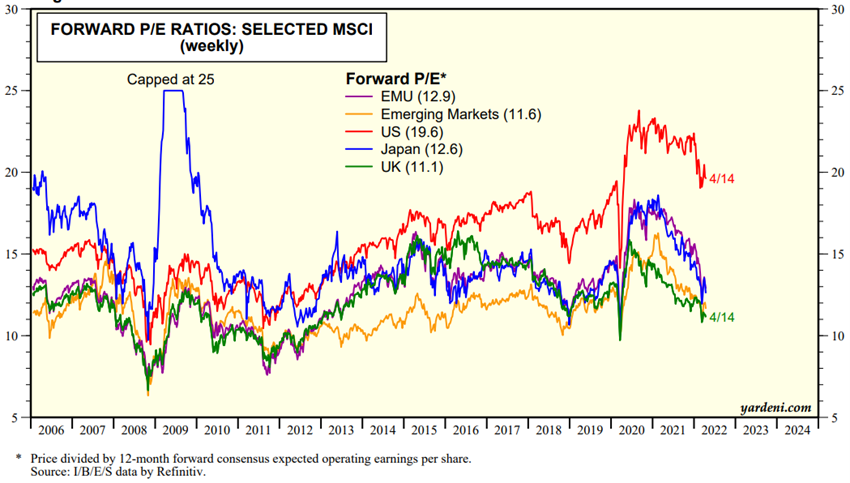

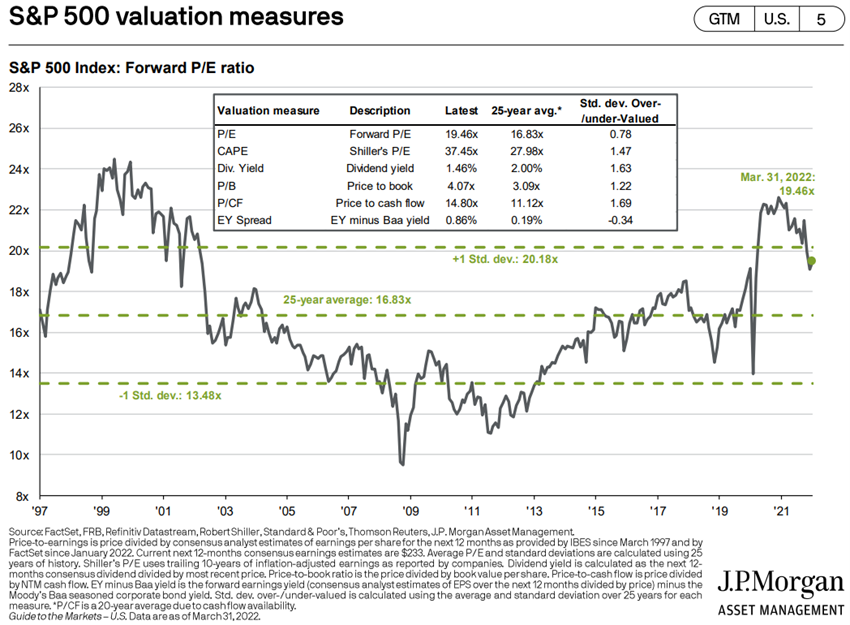

La valoración del mercado de valores global y en las diversas regiones ha caído, pero todavía está por encima del promedio a largo plazo. El PER de 19.6x para los Estados Unidos disminuyó, pero se mantiene muy por encima del promedio. Los PER de las regiones restantes cayeron aún más a 12,9 veces en la zona euro, 12,6 veces en Japón y 11,6 veces en los mercados emergentes, a finales de 2019.

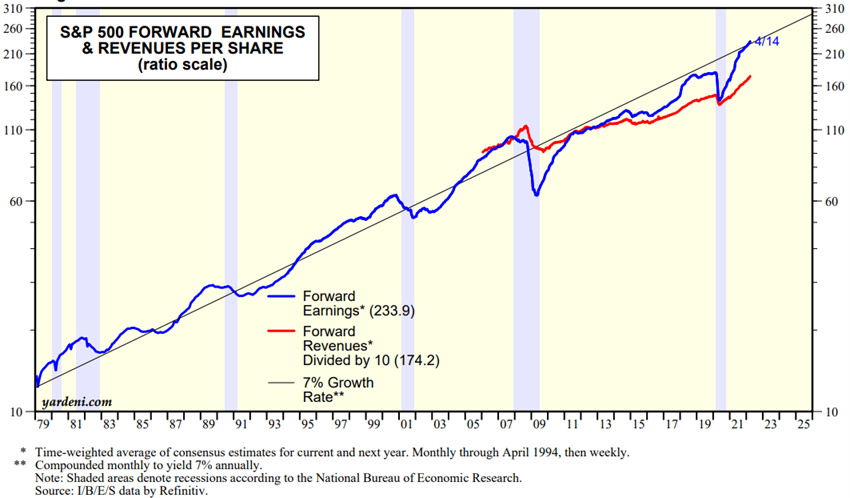

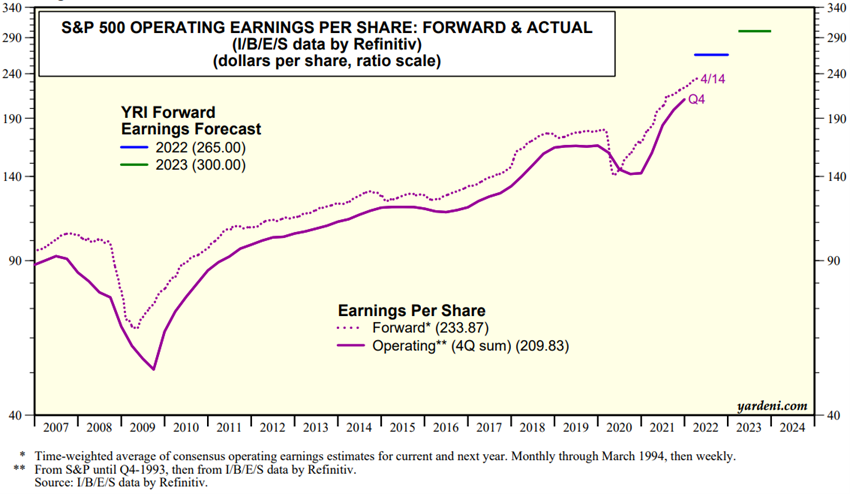

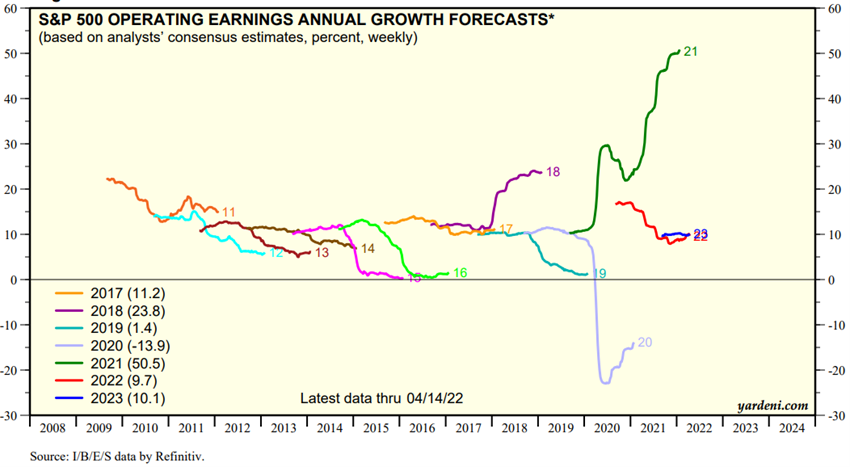

En el último trimestre, los analistas del mercado elevaron moderadamente las perspectivas de ganancias para las diversas acciones del S&P 500 para este año.

Es de esperar que el período de resultados que ahora ha comenzado pueda dar más visibilidad a la situación y las perspectivas de las empresas.

A pesar de la corrección, la valoración del S&P 500 es excesiva en términos de los múltiplos, pero contenida en términos de métodos de tasas de interés que comparan el atractivo relativo con los bonos, lo que aumenta su sensibilidad al aumento de los tipos.

La guerra en Ucrania tendrá un mayor impacto en las economías emergentes, incluida China, con el aumento de los precios de la energía y los cereales y la disminución del comercio internacional.

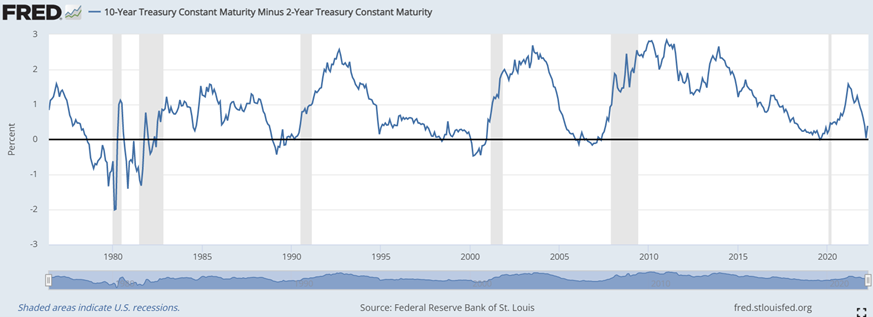

Los inversores han temido la inversión de la curva de rendimiento de los bonos y la duplicación del precio del petróleo en menos de un año, que en el pasado han funcionado como presagios de recesión.

Fuente: YRI S&P 500 Earnings Forecast, Yardeni Research, Apr, 18, 2022

Fuente: Global Index Briefing: MSCI Forward P/Es, Yardeni Research, 19 de abril de 2022

Fuente: YRI S&P 500 Earnings Forecast, Yardeni Research, 18 de abril de 2022

Fuente: Major Central Bank Total Assets, Yardeni Research, Apr, 19, 2022

Evaluación de los mercados de bonos

Los mercados de renta fija corrigen más de un 10% con subida de tipos de interés a largo plazo

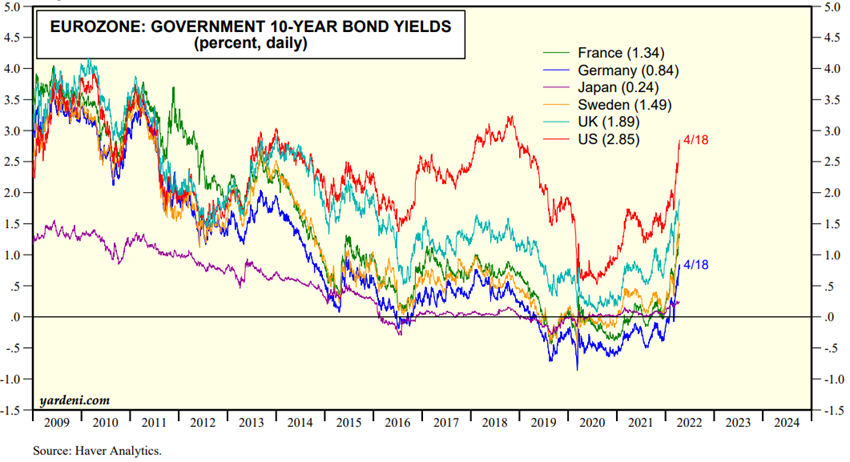

Los bonos en los países desarrollados han corregido más del 10% con el fuerte aumento de las tasas de interés a largo plazo, especialmente los bonos del Tesoro de los Estados Unidos, a los niveles de 2019.

Se espera que estas tasas largas continúen aumentando con la persistencia de una alta inflación y el mayor aumento de las tasas de interés oficiales.

El mercado de bonos se encuentra en una encrucijada entre las pérdidas derivadas de los aumentos de intereses y su atractivo como valor refugio.

Fuente: Market Briefing:Global Interest Rates, Yardeni Research, Apr, 18, 2022

Principales oportunidades

El rápido fin de la guerra en Ucrania, la caída de los precios de las materias primas y la reactivación del comercio internacional, aunque con baja probabilidad, reducirán las presiones inflacionarias y facilitarán la efectividad de la subida de los tipos de interés.

Principales riesgos

Una mayor persistencia de la inflación reducirá el consumo de los hogares y el ingreso disponible, disminuirá las ganancias y retrasará la inversión empresarial, y presionará para que aumenten las tasas de interés, causando una mayor desaceleración económica.

Algunos economistas conocidos, como Lawrence Summers, Mohamed El-Erian y Nouriel Roubini, creen que la actual acción demasiado complaciente del FED no podrá estratificar una alta inflación sin una fuerte desaceleración económica, lo que conducirá a una fuerte recesión o recesión.

En nuestra opinión, esta acción más reactiva de la FED a la evolución de los datos económicos podrá producir una transición suave del ciclo y el crecimiento, teniendo en cuenta la solidez y la capacidad financiera actual de los hogares y las empresas.

La prolongación de la guerra en Ucrania acentuará los riesgos económicos, financieros y geopolíticos, en particular el hambre y la pobreza en los países africanos.

El conflicto y el aislamiento de Rusia de los países occidentales podrían conducir a un nuevo orden político y económico global, entre las democracias occidentales y las autocracias orientales, polarizado en los países de la OTAN y China / Rusia, lo que podría conducir a mayores tensiones en el comercio internacional y los ruidos de la cadena de abastecimiento.

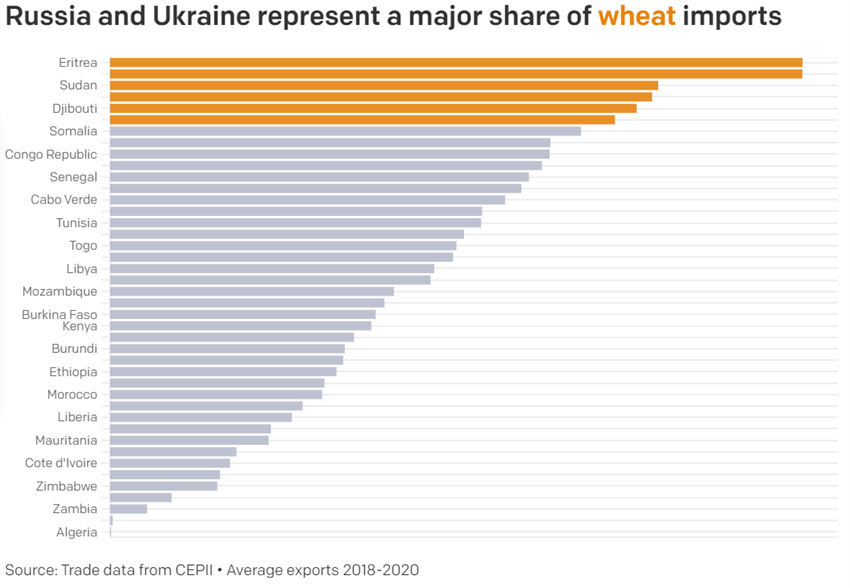

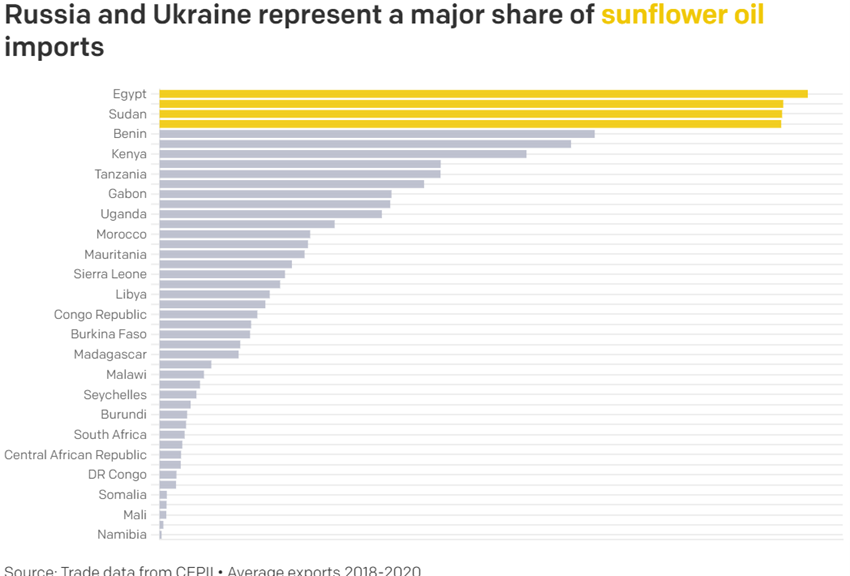

Los riesgos de más hambre, pobreza, levantamiento y levantamiento popular en muchos países africanos pobres pueden aumentar, considerando que los precios agrícolas han estado en su punto más alto en los últimos 10 años y la dependencia de las importaciones de estos bienes de Rusia y Ucrania es muy alta.

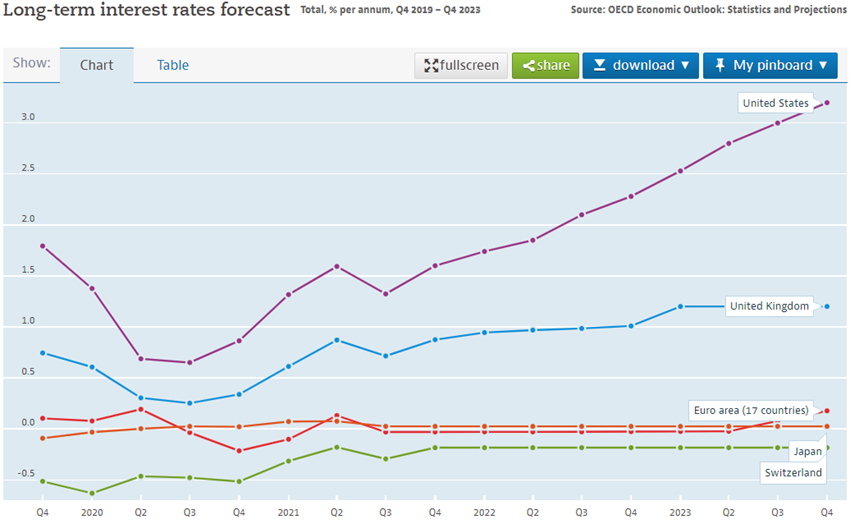

Fuente: OCDE, Pronóstico de tasas de interés a largo plazo, abril, 19

{kind=link}