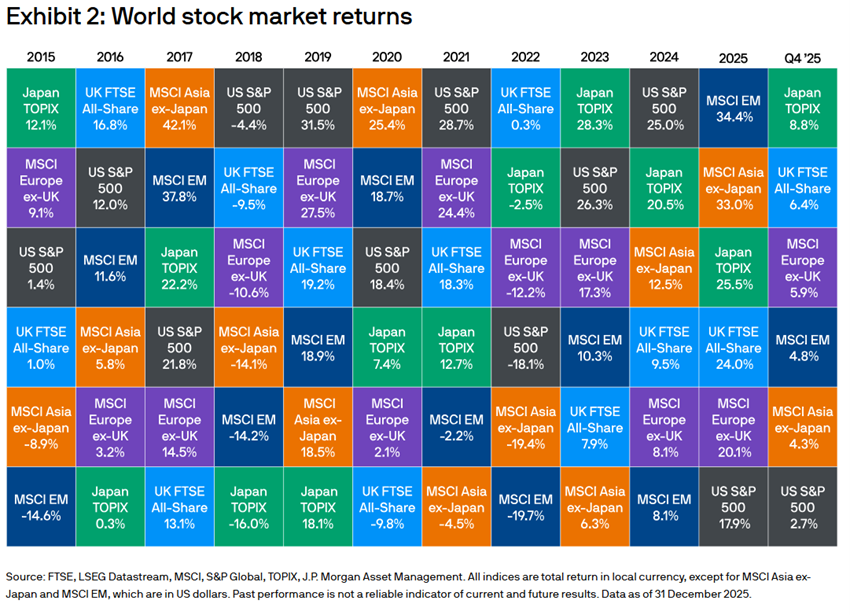

O ano terminou os mercados acionistas perto de níveis máximos em quase todo o mundo, impulsionados pelas grandes tecnológicas norte-americanas, o ciclo positivo de IA, e o desfecho parcial do “drama” das tarifas de Trump.

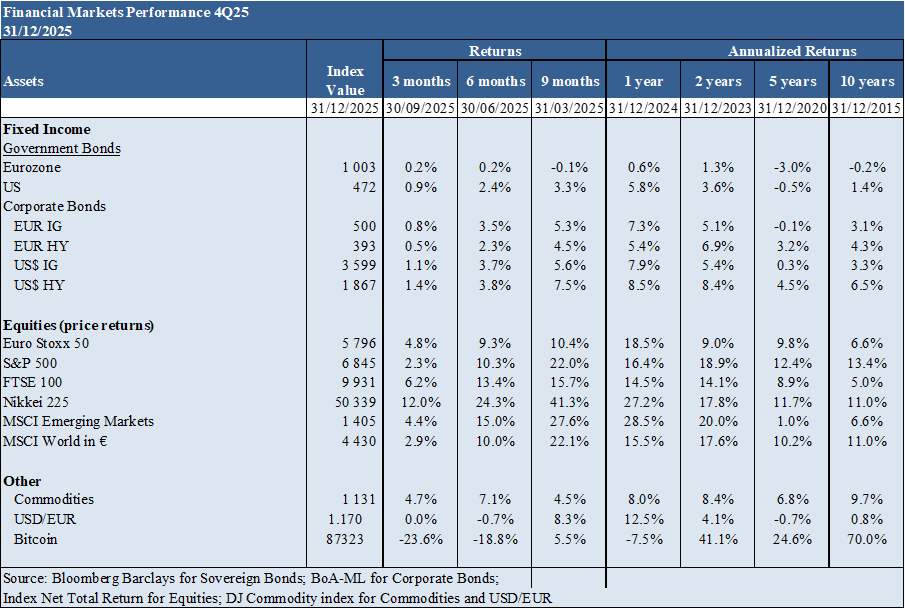

Desempenho Mercados 4Q25: As ações dos países desenvolvidos perto de níveis máximos. As ações norte-americanas valorizaram 17% em 2026, tendo sido superadas pelas valorizações das ações japonesas, dos mercados emergentes e ainda as europeias, situação que, neste último caso, foi invulgar na última década. O dólar teve uma desvalorização acentuada.

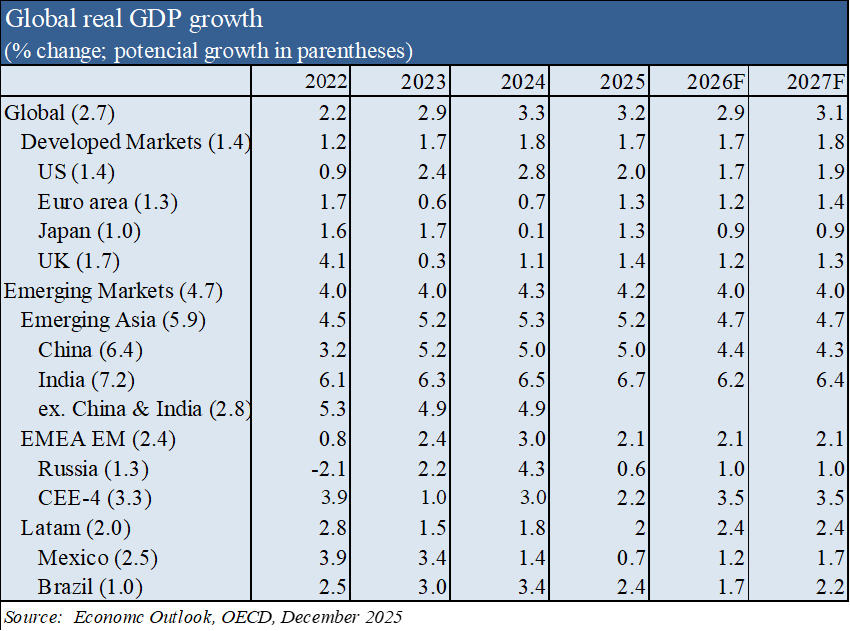

Contexto Macro: O crescimento económico global mantem-se a um ritmo médio, próximo dos 3,0%, e as taxas de inflação situam-se entre 2% na Zona Euro e 2,7% nos EUA.

Contexto Micro: Os principais indicadores económicos instantâneos e avançados estão em expansão ligeira em todo o mundo, com algum arrefecimento nos últimos meses.

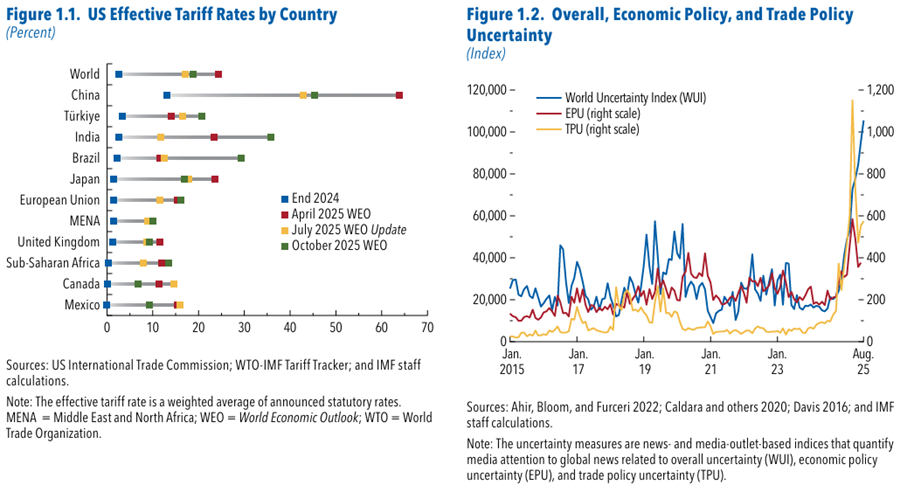

Políticas económicas: O FED retomou a descida das taxas de juros oficiais em resposta a uma degradação do mercado de trabalho, enquanto o BCE e o BdI mantiveram os seus níveis. A política fiscal será praticamente neutra a nível global. Apesar do fecho de grande parte de acordos comerciais, subsiste incerteza quanto ao uso de novas tarifas.

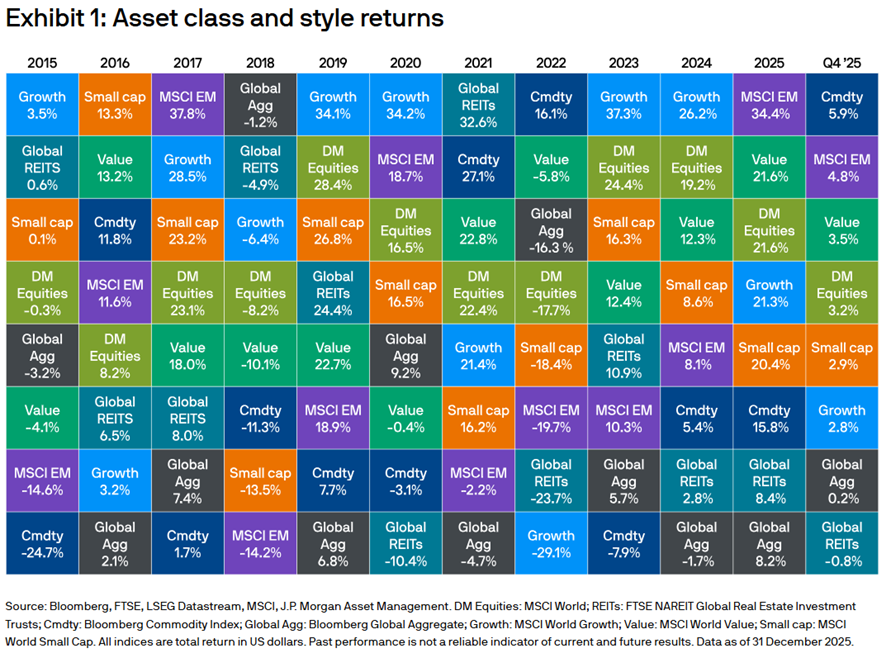

Mercados acionistas: Mercados acionistas em máximos em quase todos os países, com ampla participação a nível setorial e de capitalização, impulsionados pela grandes tecnológicas de IA.

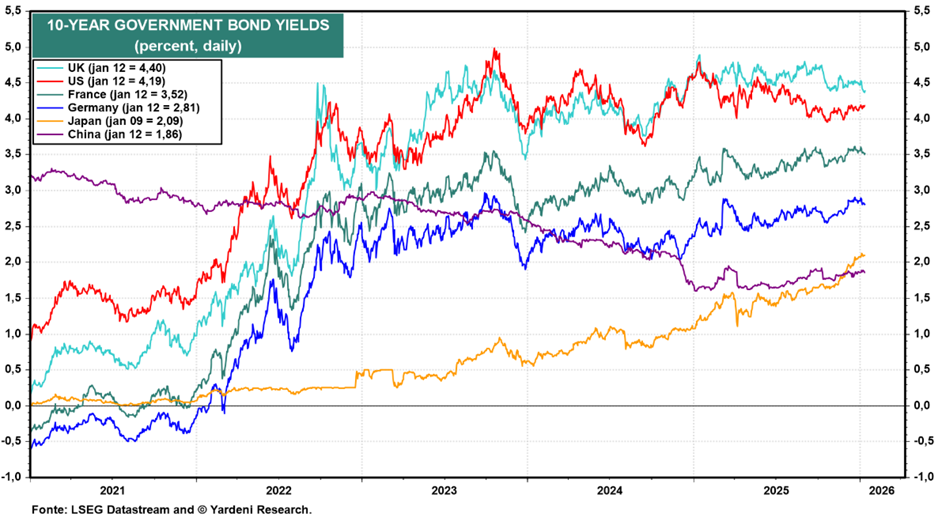

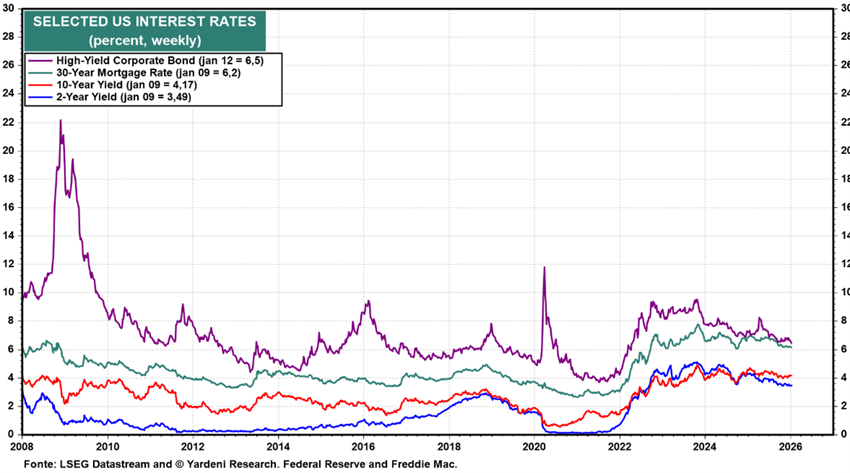

Mercados obrigacionistas: As taxas de juros longas desceram nas economias desenvolvidas, valorizando os investimentos em obrigações, uma vez que os spreads de crédito se mantiveram.

Principais oportunidades: O maior impacto da Inteligência Artificial no aumento de produtividade e nos lucros.

Principais riscos: Um mau desfecho das negociações das tarifas de Trump com o parceiro comercial mais importante, a China.

Mercados financeiros num contexto macro positivo, de crescimento e de juros, num contexto de incerteza geopolítica.

Desempenho dos mercados financeiros 4T25: As ações dos países desenvolvidos perto de níveis máximos. As ações norte-americanas valorizaram 17% em 2026, tendo sido superadas pelas valorizações das ações japonesas, dos mercados emergentes e ainda as europeias, situação que, neste último caso, foi invulgar na última década. O dólar teve uma desvalorização acentuada.

Os principais índices acionistas dos mercados desenvolvidos estão próximos dos níveis máximos, com valorizações de dois dígitos em 2026.

Os mercados obrigacionistas dos países ocidentais valorizaram-se entre 5% e 7% no ano, em resultado da descida das taxas de juros.

A Bitcoin recuou para US$ 87.000, perdendo 7% em 2026.

Contexto macroeconómico: O crescimento económico global mantem-se a um ritmo médio, próximo dos 3,0%, e as taxas de inflação situam-se entre 2% na Zona Euro e 2,7% nos EUA.

Prevê-se que o crescimento do PIB global abrande de 3,2% em 2025 para 2,9% em 2026, pelo impacto das tarifas, antes de subir para 3,1% em 2027.

Esperam-se novas reduções nas taxas de juro de política monetária, e prevê-se pouco aperto fiscal em muitos países, apesar da necessidade de responder ao aumento das pressões orçamentais.

Prevê-se que os mercados de trabalho continuem a aliviar, exercendo pressão para a redução do crescimento dos custos laborais e na inflação.

Espera-se que a inflação anual dos preços ao consumidor nos países do G20 modere para 2,8% e 2,5% em 2026 e 2027, respetivamente, face aos 3,4% deste ano. Assim, até meados de 2027, prevê-se que a inflação volte ao alvo em quase todas as grandes economias.

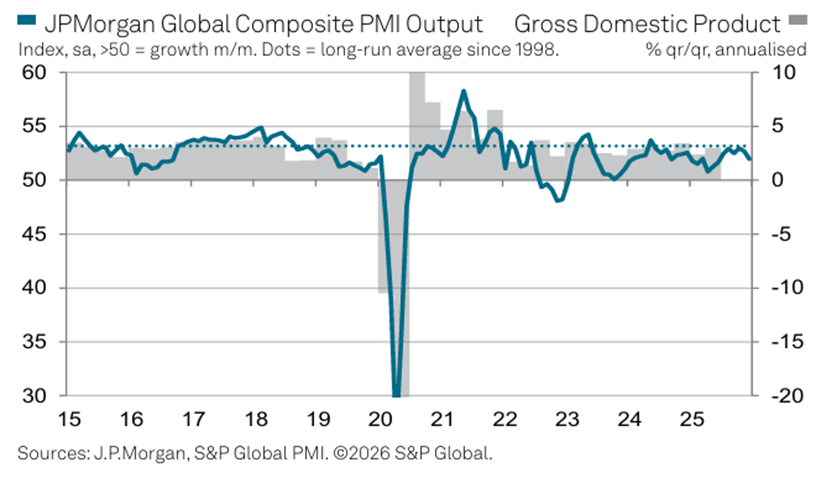

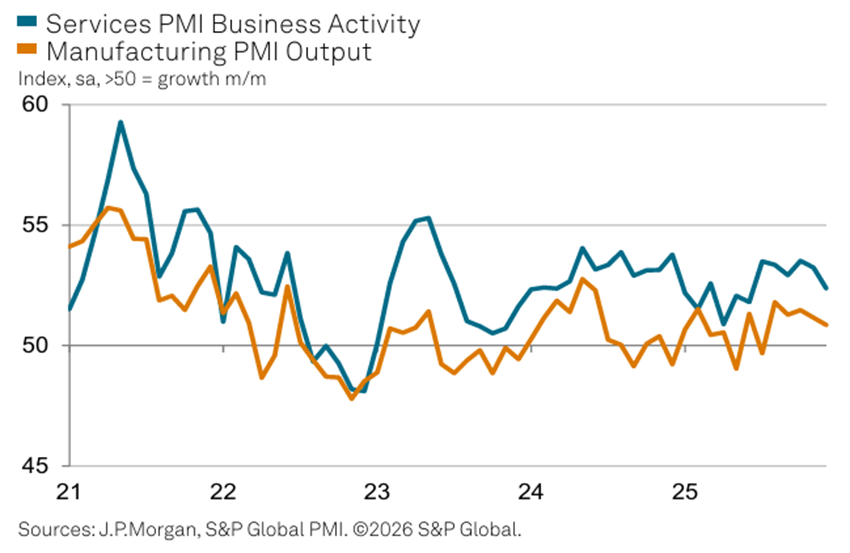

Contexto microeconómico: Os principais indicadores económicos instantâneos e avançados estão em expansão ligeira em todo o mundo, com algum arrefecimento nos últimos meses.

O Índice de Produção principal manteve-se acima da marca neutra de 50,0, que separa a expansão da contração, durante 35 meses consecutivos.

O crescimento manteve-se mais forte no setor dos serviços em comparação com a indústria transformadora, embora as taxas de expansão tenham abrandado em ambos os casos. O Índice Global de Atividade Empresarial do PMI dos Serviços caiu para um mínimo de seis meses de 52,4, enquanto o Índice Global do PMI da Indústria Transformadora registou 50,9, a sua leitura mais fraca na atual sequência de expansão de cinco meses.

Dezembro registou expansões da produção em 11 das 14 nações para as quais estavam disponíveis dados do Índice Composto de Produção PMI. Índia, Espanha e Irlanda lideraram o ranking de crescimento, enquanto os EUA e o Brasil também registaram taxas de expansão acima da média global. A China, a zona euro, o Japão e o Reino Unido registaram taxas de crescimento abaixo do esperado.

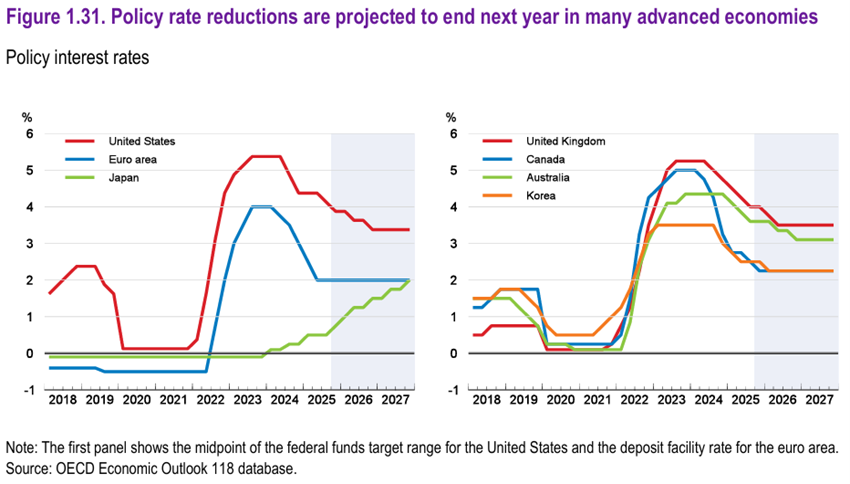

Políticas económicas: O FED retomou a descida das taxas de juros oficiais em resposta a uma degradação do mercado de trabalho, enquanto o BCE e o BdI mantiveram os seus níveis. A política fiscal será praticamente neutra a nível global. Apesar do fecho de grande parte de acordos comerciais, subsiste incerteza quanto ao uso de novas tarifas.

Nos Estados Unidos, prevê-se que a taxa de juros oficiais desça gradualmente de 3,75%-4% por cento atualmente para 3,25%-3,5% por cento até ao final de 2026, mantendo-se inalterada posteriormente.

Na zona euro, prevê-se que as taxas de juro se mantenham inalteradas até ao final de 2027, em torno dos 2%, com a inflação a manter-se próxima da mesma meta.

No Japão, prevê-se que a taxa de política monetária suba gradualmente de 0,5% atualmente para 2% até ao final de 2027, à medida que a inflação subjacente se estabiliza em torno de 2%.

Prevê-se que a política fiscal afrouxe ligeiramente em muitas economias avançadas em 2025 e 2026, antes de apertar na maioria dos países em 2027. Espera-se que o rácio dívida bruta do governo para o PIB aumente 2,6 pontos percentuais na OCDE entre 2025 e 2027.

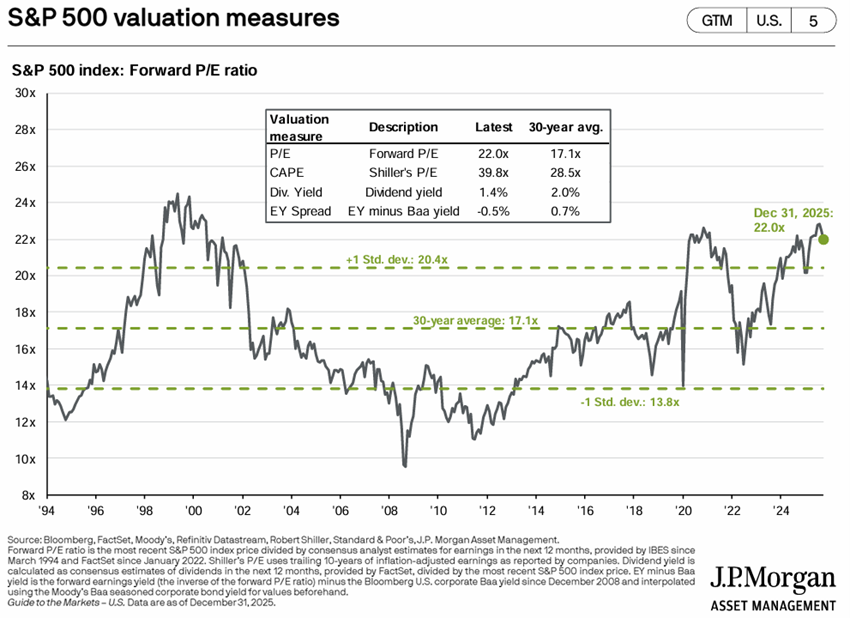

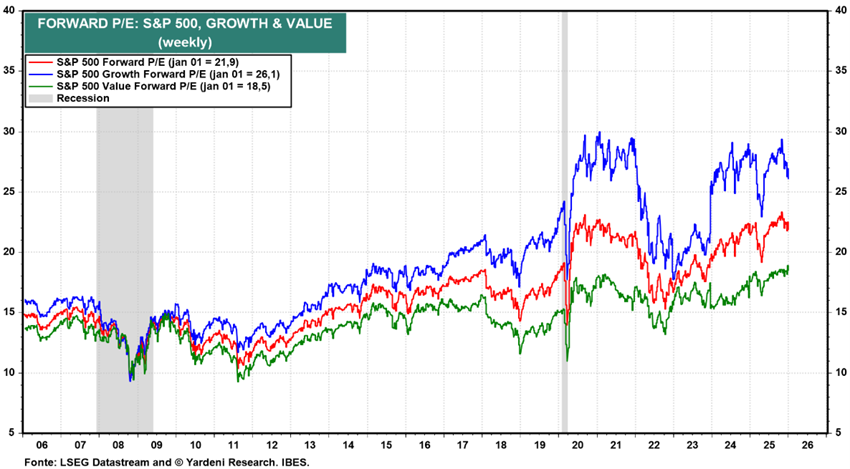

Avaliação dos mercados acionistas: Mercados acionistas em máximos em quase todos os países, com ampla participação a nível setorial e de capitalização, impulsionados pela grandes tecnológicas de IA.

Os mercados acionistas de quase todos os países estão perto dos níveis máximos, impulsionados a descida de taxas de juros e pelo ciclo de IA.

O PER “forward” de 22.0x para os EUA ainda está acima da média de longo prazo.

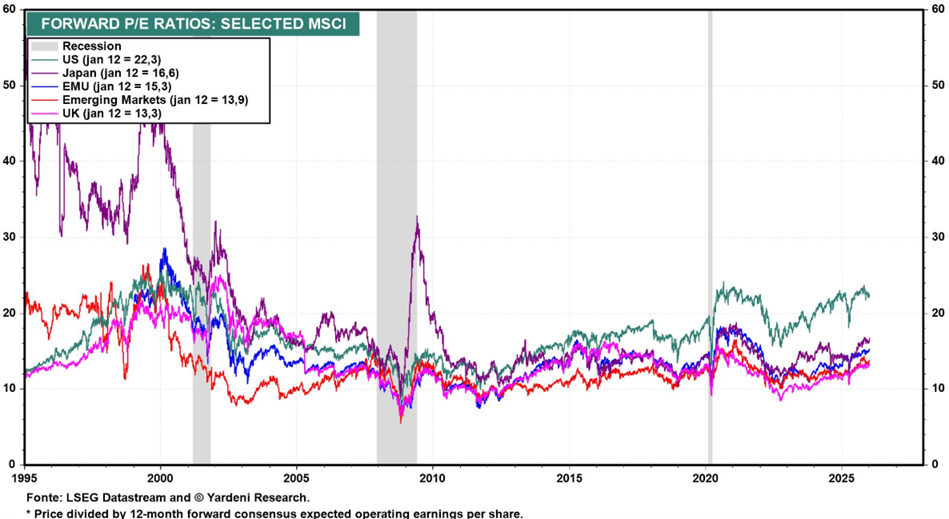

O PER do Japão está em 16.6x, o da zona Euro em 15.3x, 13.3x para os Reino Unido e 13.9x nos mercados emergentes.

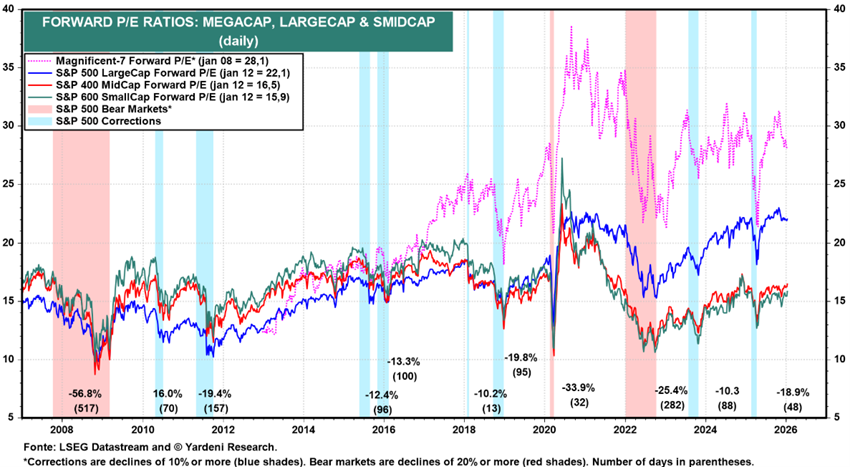

O PER das ações norte-americanas de média e pequena capitalização estão em 16.5x a 15.9x, respetivamente, um pouco acima da média de longo prazo.

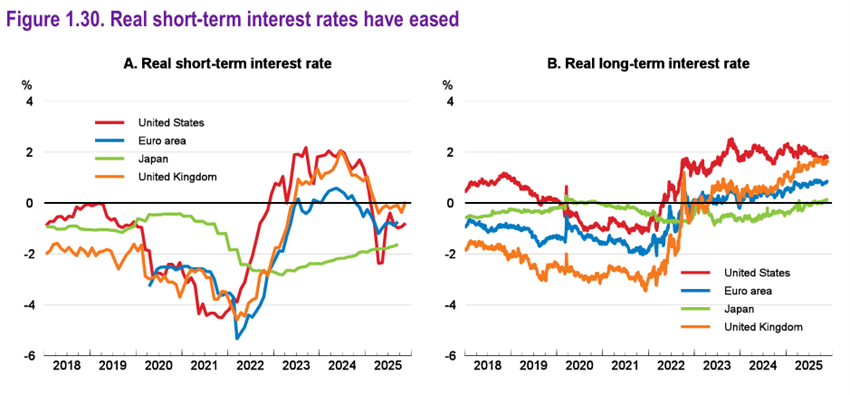

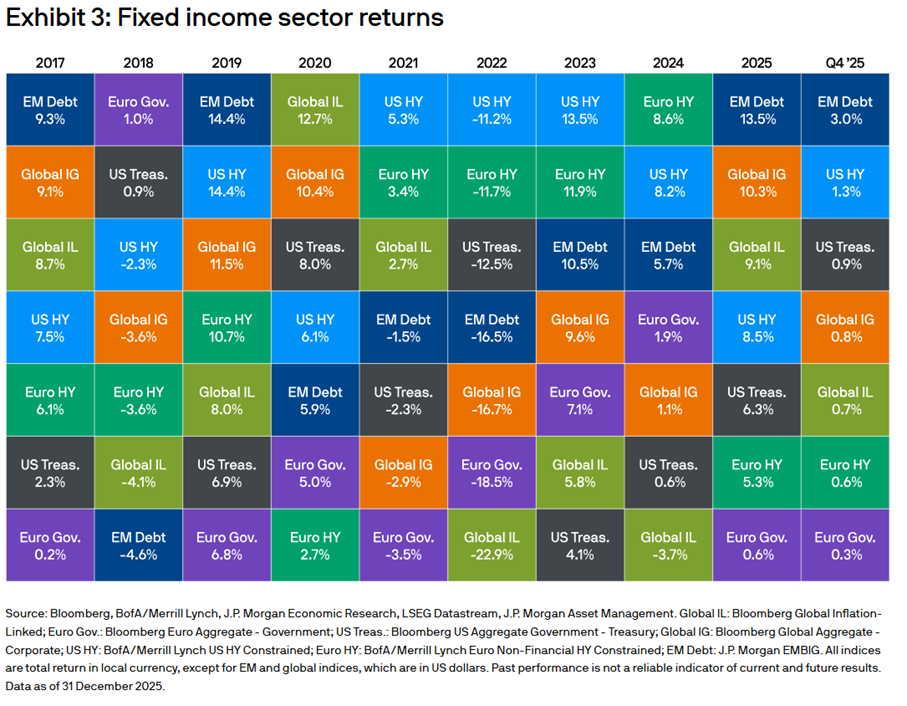

Avaliação dos mercados obrigacionistas: As taxas de juros longas desceram nas economias desenvolvidas, valorizando os investimentos em obrigações, uma vez que os spreads de crédito se mantiveram.

Os investimentos em obrigações nos países desenvolvidos valorizaram-se ligeiramente em linha com a descida das taxas de juro sem risco de longo prazo, mantendo-se os spreads de crédito.

Principais oportunidades: O maior impacto da Inteligência Artificial no aumento de produtividade e nos lucros.

Os benefícios futuros de produtividade das novas tecnologias poderão também surgir mais rapidamente e de forma mais ampla do que o previsto, dando um impulso adicional às perspetivas de crescimento global.

Principais riscos: Um mau desfecho das negociações das tarifas de Trump com o parceiro comercial mais importante, a China.

Trump encerrou as negociações das tarifas com a maioria dos parceiros, mas falta ainda o mais importante, a China. O cenário base é que as negociações com a China se concluam sem impacto nos mercados, embora exista sempre a possibilidade de um desfecho negativo.

As elevadas avaliações dos ativos, baseadas em expectativas otimistas de lucros corporativos impulsionados por IA, representam um risco de possíveis correções abruptas de preço.

As vulnerabilidades fiscais podem aumentar os rendimentos soberanos a longo prazo, apertando as condições financeiras e dificultando o crescimento.

{kind=link}