L’année s’est terminée avec des marchés boursiers proches de leurs sommets presque partout dans le monde, portés par les grandes entreprises technologiques américaines, le cycle positif de l’IA et le résultat partiel du « drame » des tarifs de Trump.

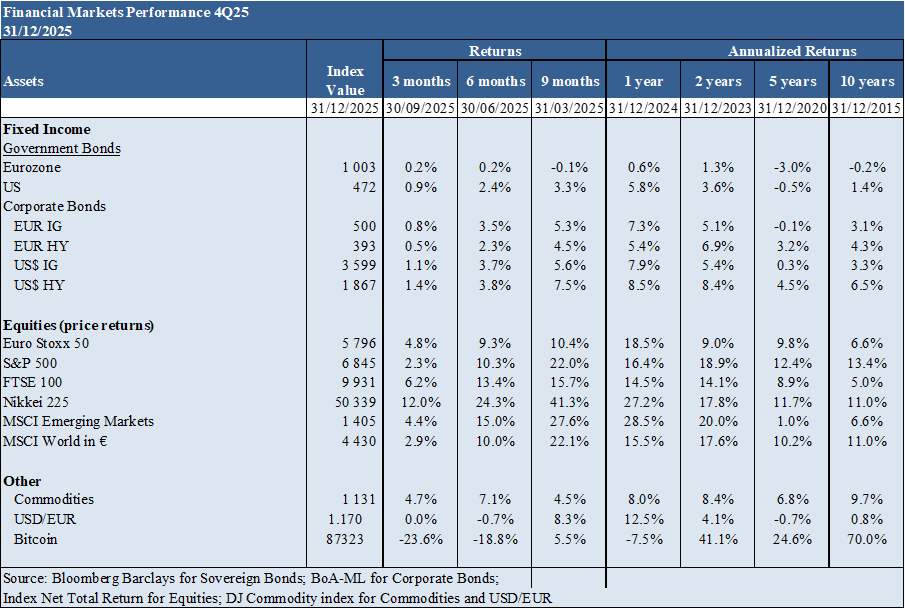

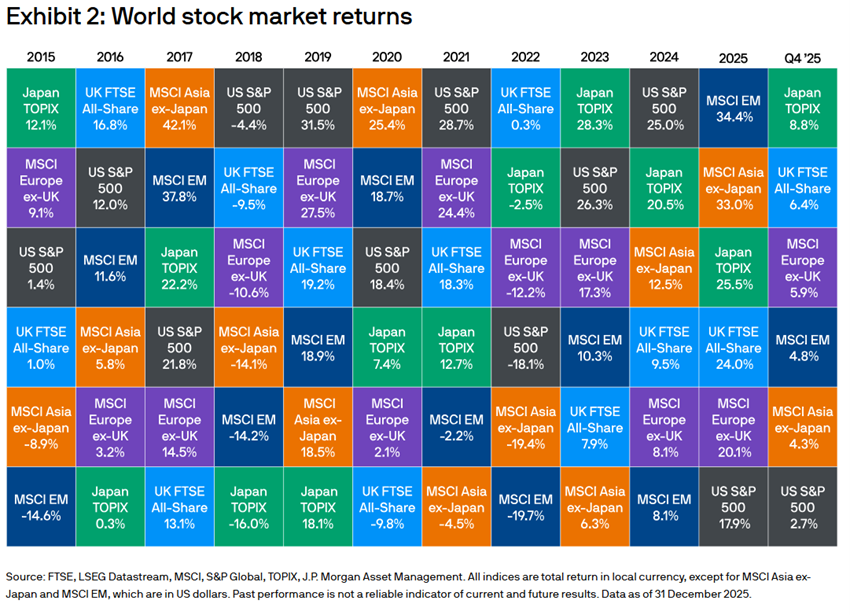

Performance des marchés du 4T25 : Les actions des pays développés approchent des niveaux de pointe. Les actions américaines ont pris une appréciation de 17 % en 2026, après avoir été surperformées par les valorisations des marchés émergents japonais et aussi les européens, une situation qui, dans ce dernier cas, était inhabituelle au cours de la dernière décennie. Le dollar a subi une forte dévaluation.

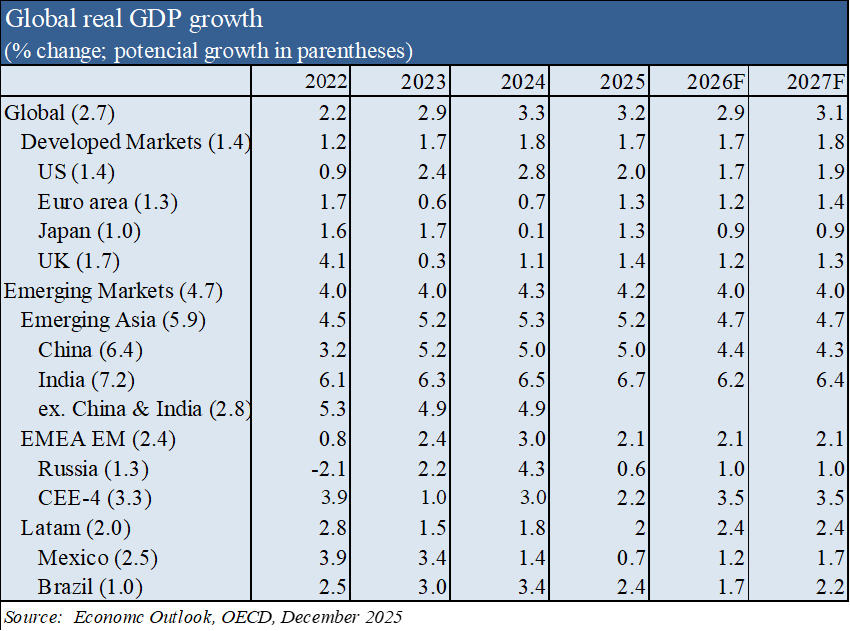

Contexte macroéconomique : La croissance économique mondiale reste à un rythme moyen, proche de 3,0 %, et les taux d’inflation se situent entre 2 % dans la zone euro et 2,7 % aux États-Unis.

Micro contexte : Les principaux indicateurs économiques instantanés et avancés se développent légèrement dans le monde, avec un certain refroidissement ces derniers mois.

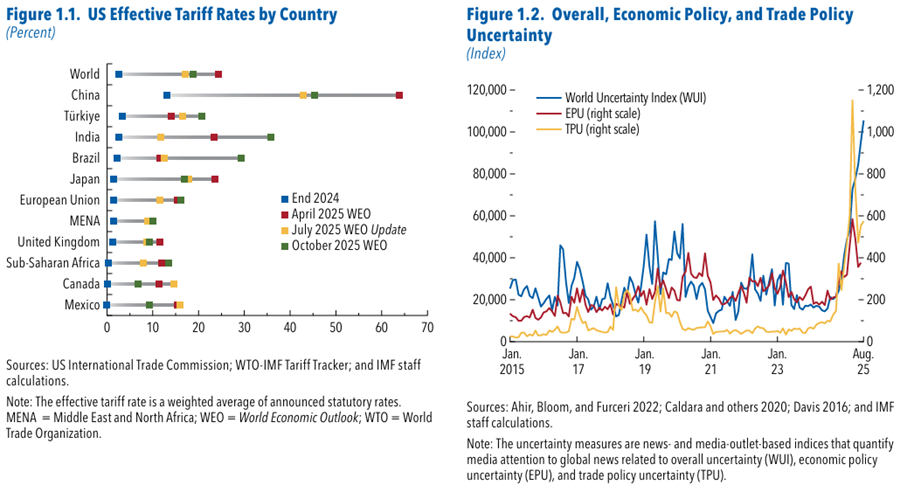

Politiques économiques : La Fed a repris la baisse des taux d’intérêt officiels en réponse à une détérioration du marché du travail, tandis que la BCE et la BoI ont maintenu leurs niveaux. La politique budgétaire sera pratiquement neutre au niveau mondial. Malgré la conclusion de la plupart des accords commerciaux, l’incertitude subsiste quant à l’utilisation de nouveaux tarifs.

Marchés d’actions : Les marchés d’actions ont atteint des sommets historiques dans presque tous les pays, avec une large participation aux niveaux sectoriel et de capitalisation, sous l’impulsion des grandes technologies d’IA.

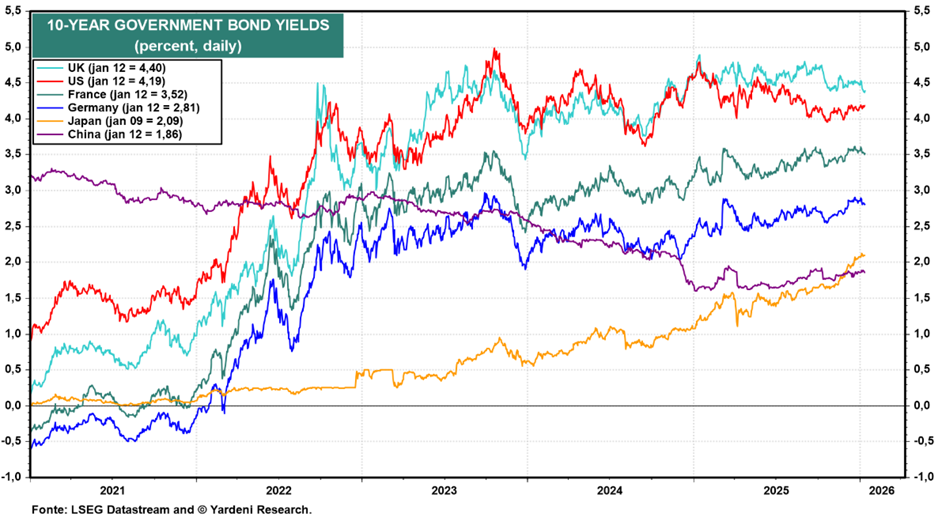

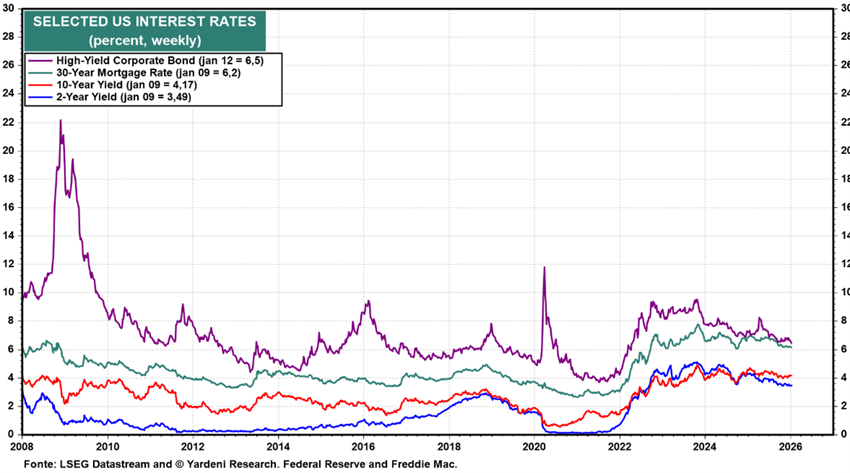

Marchés obligataires : Les taux d’intérêt longs ont baissé dans les économies développées, valorisant les investissements obligataires alors que les spreads de crédit se maintenaient.

Opportunités clés : Le plus grand impact de l’intelligence artificielle sur l’augmentation de la productivité et des profits.

Principaux risques : Une mauvaise issue des négociations tarifaires de Trump avec le partenaire commercial le plus important, la Chine.

Marchés financiers dans un environnement macroéconomique positif, croissance et taux d’intérêt, dans un contexte d’incertitude géopolitique.

Performance des marchés financiers au quatrième trimestre 2025 : les actions des pays développés approchent des niveaux de pic. Les actions américaines se sont appréciées de 17 % en 2026, ayant été dépassées par les valorisations des actions japonaises, des marchés émergents et européennes, une situation qui, dans ce dernier cas, est devenue inhabituelle au cours de la dernière décennie. Le dollar a subi une forte dévaluation.

Les principaux indices boursiers des marchés développés sont proches des niveaux de pointe, avec des valorisations à deux chiffres en 2026.

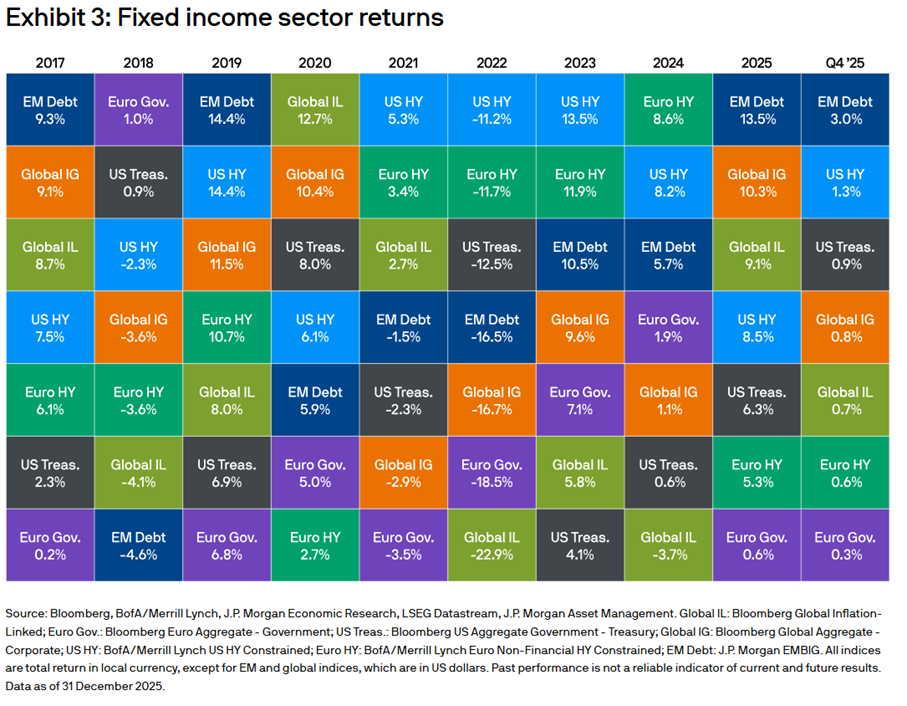

Les marchés obligataires occidentaux se sont appréciés entre 5 % et 7 % sur l’année, en raison de la baisse des taux d’intérêt.

Le Bitcoin a reculé à 87 000 $, perdant 7 % en 2026.

Contexte macroéconomique : La croissance économique mondiale reste à un rythme moyen proche de 3,0 %, et les taux d’inflation varient de 2 % dans la zone euro à 2,7 % aux États-Unis.

La croissance du PIB mondial devrait ralentir de 3,2 % en 2025 à 2,9 % en 2026, en raison de l’impact des droits de douane, avant de grimper à 3,1 % en 2027.

De nouvelles réductions des taux d’intérêt de la politique monétaire sont attendues, et peu de resserrement budgétaire sont attendus dans de nombreux pays, malgré la nécessité de répondre à l’augmentation des pressions budgétaires.

Les marchés du travail devraient continuer à s’assouplir, exerçant une pression à la baisse sur la croissance des coûts de main-d’œuvre et l’inflation.

L’inflation annuelle des prix à la consommation dans les pays du G20 devrait se modérer à 2,8 % et 2,5 % en 2026 et 2027, respectivement, contre 3,4 % cette année. Ainsi, d’ici la mi-2027, l’inflation devrait revenir à l’objectif dans presque toutes les grandes économies.

Contexte microéconomique : Les principaux indicateurs économiques instantanés et futurs se développent légèrement dans le monde, avec un certain refroidissement ces derniers mois.

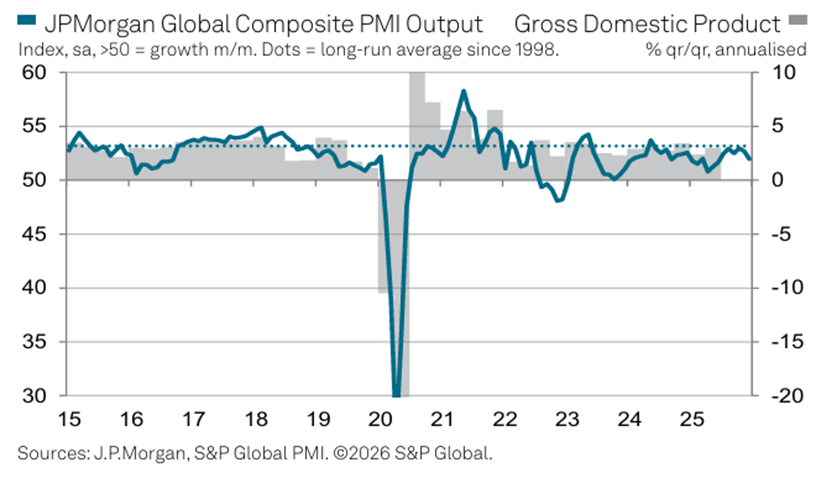

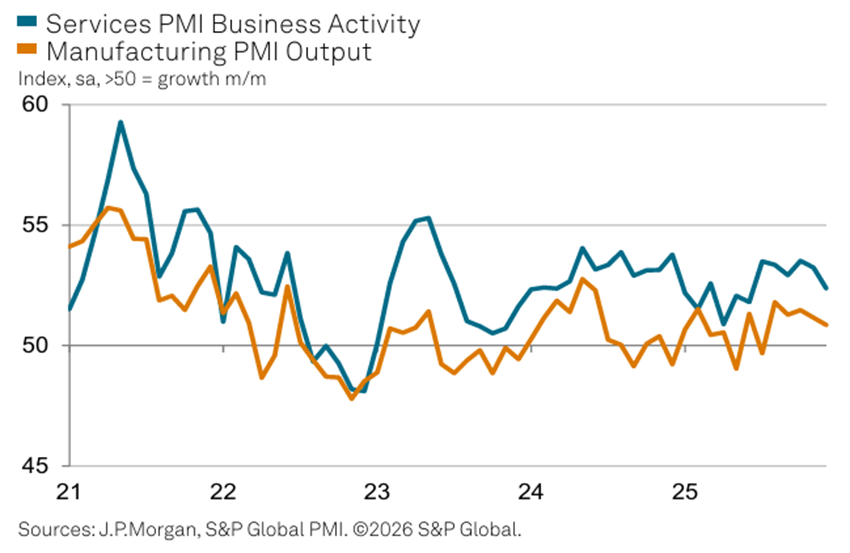

L’indice de production de base est resté au-dessus de la barre neutre de 50,0, qui sépare l’expansion de la contraction, depuis 35 mois consécutifs.

La croissance est restée plus forte dans le secteur des services comparée à l’industrie manufacturière, bien que les taux d’expansion aient ralenti dans les deux cas. L’indice Global Business Activity de l’IMP des services a chuté à un plus bas de six mois à 52,4, tandis que l’indice mondial de l’IPM manufacturier a enregistré 50,9, sa lecture la plus faible de la série d’expansion actuelle de cinq mois.

En décembre, la production a augmenté dans 11 des 14 pays pour lesquels les données de l’indice composite de production PMI étaient disponibles. L’Inde, l’Espagne et l’Irlande ont mené le classement de croissance, tandis que les États-Unis et le Brésil ont également enregistré des taux d’expansion supérieurs à la moyenne mondiale. La Chine, la zone euro, le Japon et le Royaume-Uni ont enregistré des taux de croissance inférieurs aux attentes.

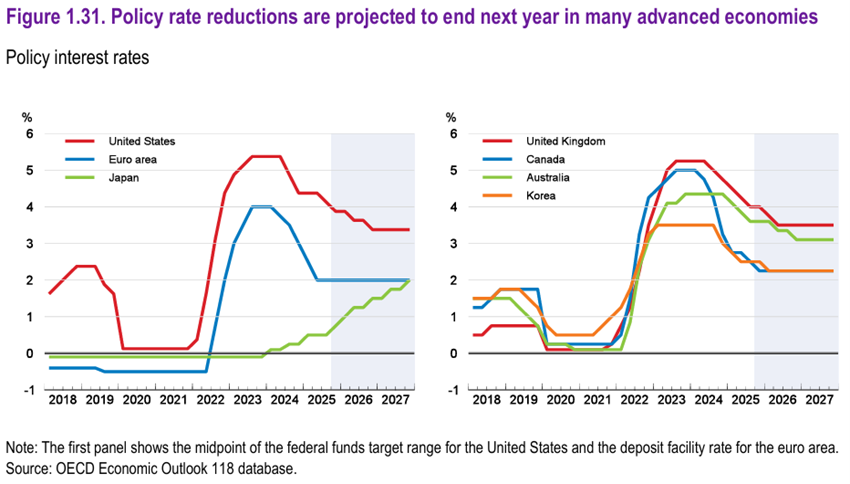

Politiques économiques : La Fed a repris la baisse des taux d’intérêt officiels en réponse à une détérioration du marché du travail, tandis que la BCE et la BoE ont maintenu leurs niveaux. La politique budgétaire sera pratiquement neutre au niveau mondial. Malgré la conclusion de la plupart des accords commerciaux, l’incertitude subsiste quant à l’utilisation de nouveaux tarifs.

Aux États-Unis, le taux d’intérêt officiel devrait progressivement baisser, passant de 3,75 % à 4 % actuellement à 3,25 % à 3,5 % d’ici la fin 2026, restant inchangé par la suite.

Dans la zone euro, les taux d’intérêt devraient rester inchangés jusqu’à la fin de 2027, autour de 2 %, l’inflation restant proche du même objectif.

Au Japon, le taux de politique monétaire devrait progressivement passer de 0,5 % actuellement à 2 % d’ici la fin 2027, alors que l’inflation sous-jacente se stabilisera autour de 2 %.

La politique budgétaire devrait légèrement s’assouplir dans de nombreuses économies avancées en 2025 et 2026, avant de se resserrer dans la plupart des pays en 2027. Le ratio dette brute sur PIB du gouvernement devrait augmenter de 2,6 points de pourcentage dans l’OCDE entre 2025 et 2027.

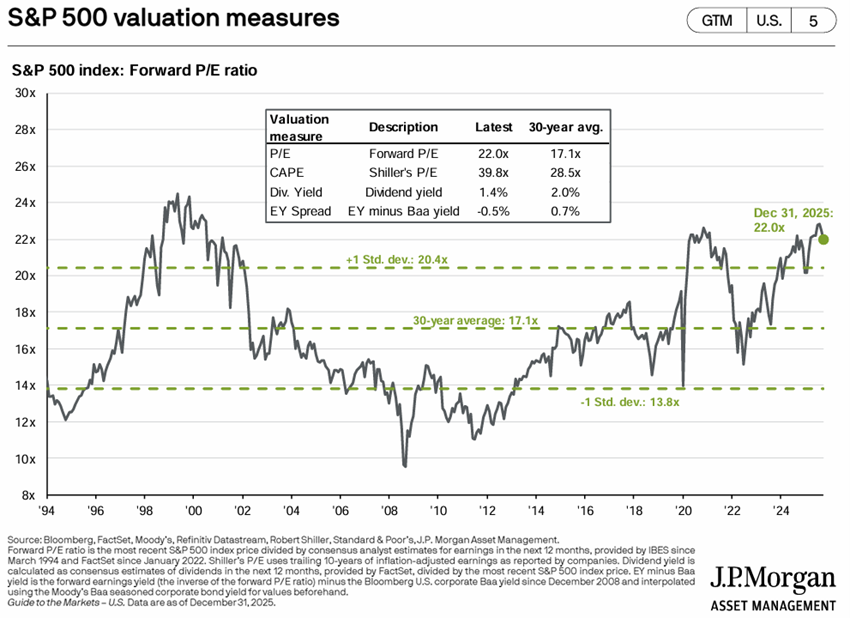

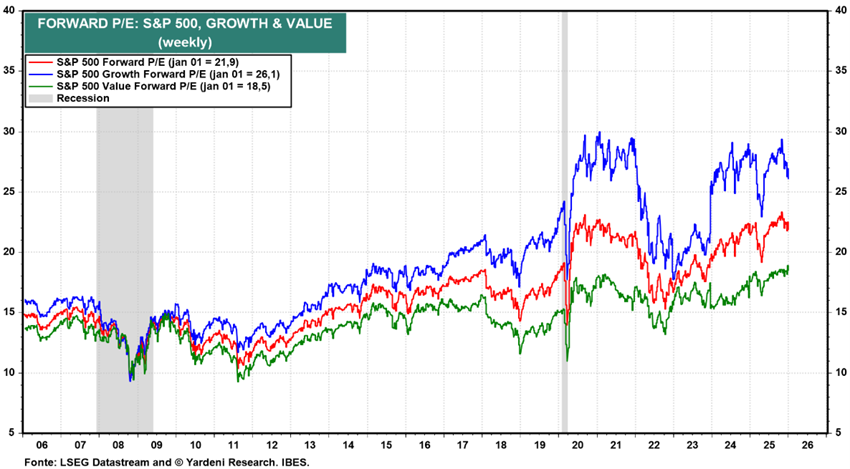

Valorisation des marchés actions : Les marchés actions ont atteint des sommets historiques dans presque tous les pays, avec une large participation au niveau sectoriel et de la capitalisation, grâce aux grandes technologies d’IA.

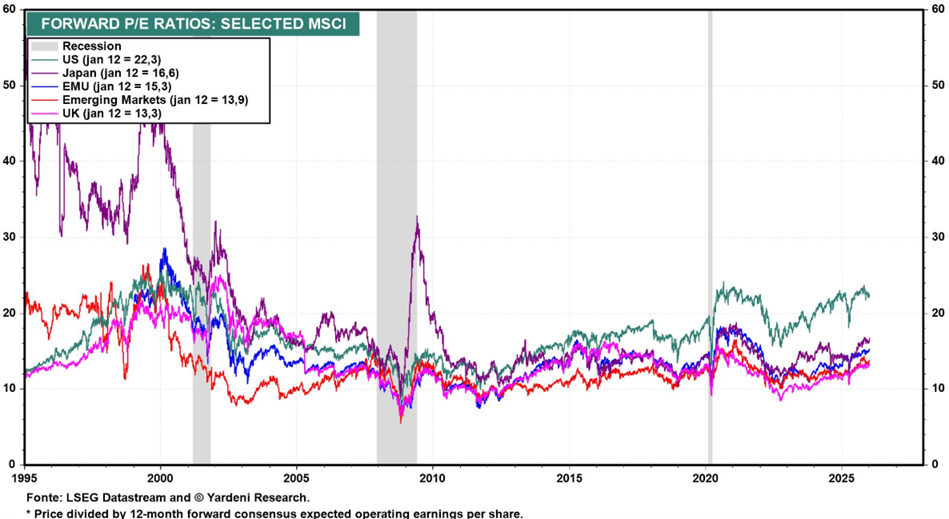

Dans presque tous les pays, les marchés actions sont proches de leurs sommets, sous l’effet de la baisse des taux d’intérêt et du cycle de l’IA.

Le PER anticipé de 22,0x pour les États-Unis reste au-dessus de la moyenne à long terme.

Le PER du Japon est à 16,6x, celui de la zone euro à 15,3x, 13,3x pour le Royaume-Uni et 13,9x sur les marchés émergents.

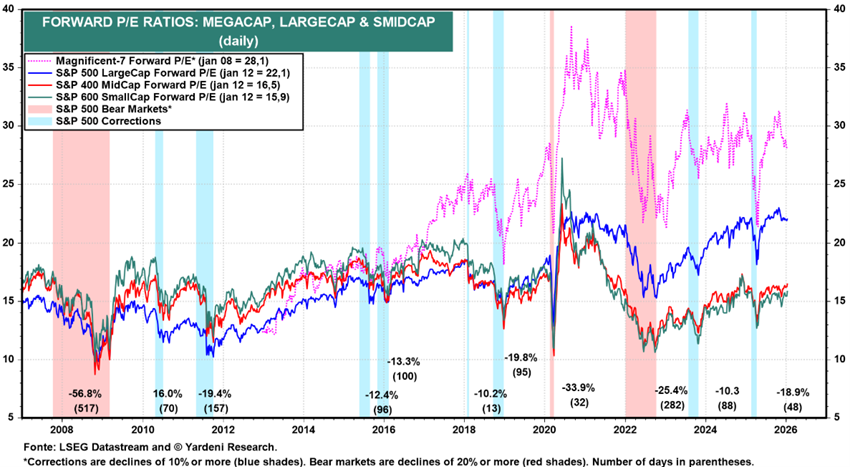

Le PER des actions américaines de taille moyenne et petite capitalisation se situe respectivement entre 16,5 et 15,9x, légèrement au-dessus de la moyenne à long terme.

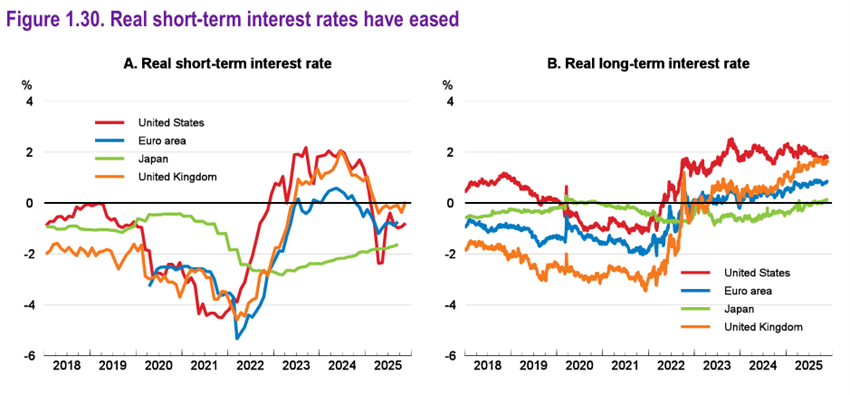

Évaluation du marché obligataire : Les taux d’intérêt à long terme ont baissé dans les économies développées, ce qui a augmenté la valeur des investissements obligataires à mesure que les spreads de crédit se sont maintenus.

Les investissements obligataires dans les pays développés ont légèrement apprécié en accord avec la baisse des taux d’intérêt sans risque à long terme, tandis que les écarts de crédit ont été maintenus.

Principales opportunités : Le plus grand impact de l’intelligence artificielle sur l’augmentation de la productivité et des profits.

Les bénéfices futurs de la productivité des nouvelles technologies pourraient également émerger plus rapidement et plus largement que prévu, donnant un coup de pouce supplémentaire aux perspectives de croissance mondiale.

Principaux risques : Une mauvaise issue des négociations tarifaires de Trump avec le partenaire commercial le plus important, la Chine.

Trump a mis fin aux négociations tarifaires avec la plupart des partenaires, mais le plus important manque encore à l’appel, la Chine. Le scénario de base est que les négociations avec la Chine se terminent sans impact sur les marchés, bien qu’il y ait toujours la possibilité d’une issue négative.

Les valorisations élevées des actifs, fondées sur des attentes optimistes de bénéfices d’entreprise portés par l’IA, présentent un risque de corrections de prix brusques potentielles.

Les vulnérabilités fiscales peuvent augmenter les rendements souverains à long terme, resserrant les conditions financières et freinant la croissance.

{kind=link}