O historial dos impactes dos riscos geopolíticos nos mercados financeiros

Os impactos económicos e financeiros da guerra da Ucrânia

#1 O impacto no crescimento do PIB mundial

#2 O impacto nos preços do petróleo, do gás natural e das mercadorias

#3 O impacto na inflação

#4 O impacto no comércio internacional

#5 O impacto nos movimentos de capitais

Os primeiros estudos: Bloomberg Economics

A invasão da Ucrânia pela Rússia iniciada em 24 de fevereiro tem vindo a fustigar os mercados acionistas e a alterar as condições dos mercados financeiros.

O mundo desenvolvido reagiu em uníssono impondo sanções à Rússia, no sentido de a isolar económica e financeiramente (além de política e socialmente).

São vários os efeitos que esta guerra tem nos mercados financeiros.

Os mercados acionistas dos países desenvolvidos tiveram quedas de 10% nos últimos dias, mais acentuadamente na Europa do que no Resto do Mundo. O mercado acionista russo perdeu mais de 1/3 do valor até ser encerrado há mais de uma semana, e o rublo depreciou-se no mesmo montante.

O preço do petróleo subiu dos $80 para mais de $110. Os preços das restantes mercadorias também aumentaram, sobretudo os dos produtos agrícolas.

As taxas de juro das obrigações do tesouro norte-americanas a 10 anos inverteram a sua trajetória de subida e caíram de 2% para 1,70%.

Os investidores estimam agora que a FED irá ter uma atuação mais moderada relativamente à subida das taxas de juro no quadro da instabilidade trazida pela guerra.

Neste artigo analisamos o efeito do aumento dos riscos geopolíticos nos mercados acionistas de acordo com alguns dos estudos mais recentes sobre a matéria.

Não se pretende fazer previsões pois nestas circunstâncias não há qualquer previsibilidade.

Apenas mostrar o que aconteceu no passado e o que está em causa no presente para ajudar a formar opiniões do que poderá vir a suceder no futuro.

Sabemos bem que não há dois riscos geopolíticos iguais. Nem sequer duas guerras iguais. E mesmo que fossem iguais, os resultados seriam necessariamente diferentes pois há outras condições de contexto, económicas e outras, que mudam as situações. Mas a história tem valor.

O historial dos impactes dos riscos geopolíticos nos mercados financeiros

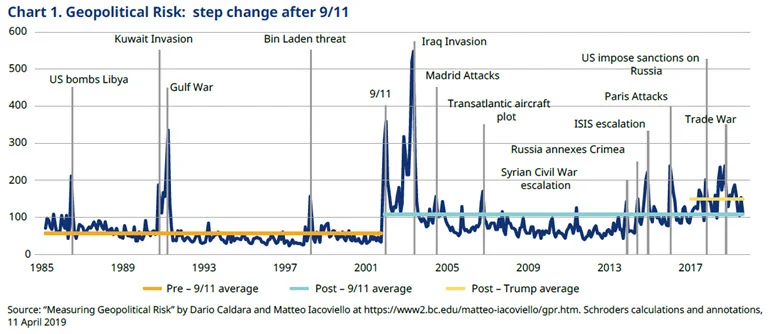

Começamos com o pano de fundo do historial do impacte dos riscos geopolíticos nos mercados financeiros, apresentando dois estudos recentes sobre a matéria, um elaborado pela Schroders em 2019 e outros pela LPL Research em 2020.

O estudo da Schroders começa por apresentar a evolução do índice de risco geopolítico desde 1985:

Mostra que o valor médio deste índice aumentou desde os ataques de 11 de setembro e que entre os riscos mais recentes até esta guerra já se contavam dois conflitos com a Rússia.

O link seguinte contém informação mais desenvolvida e atual sobre este índice:

https://www.matteoiacoviello.com/gpr.htm

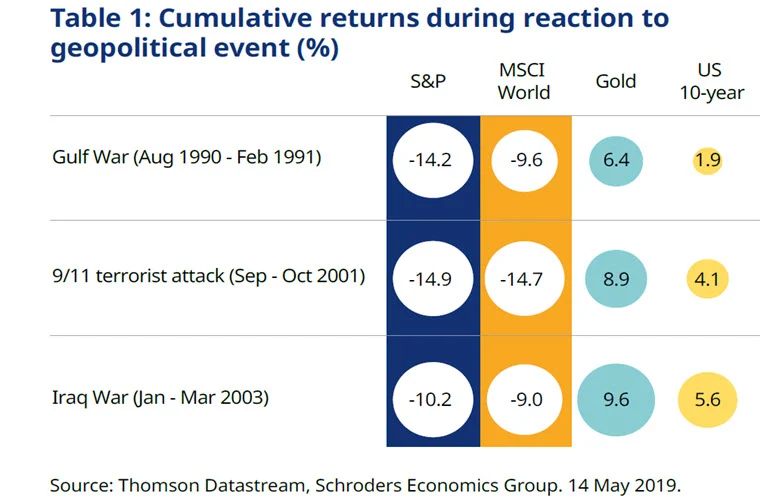

Na tabela seguinte apresentam-se as rendibilidades dos mercados financeiros durante os eventos de risco:

O ouro e as obrigações do tesouro norte-americano atuam como ativos de refúgio, mostrando rendibilidades positivas. Os mercados acionistas caíram entre 10% e 15% nestes 3 eventos.

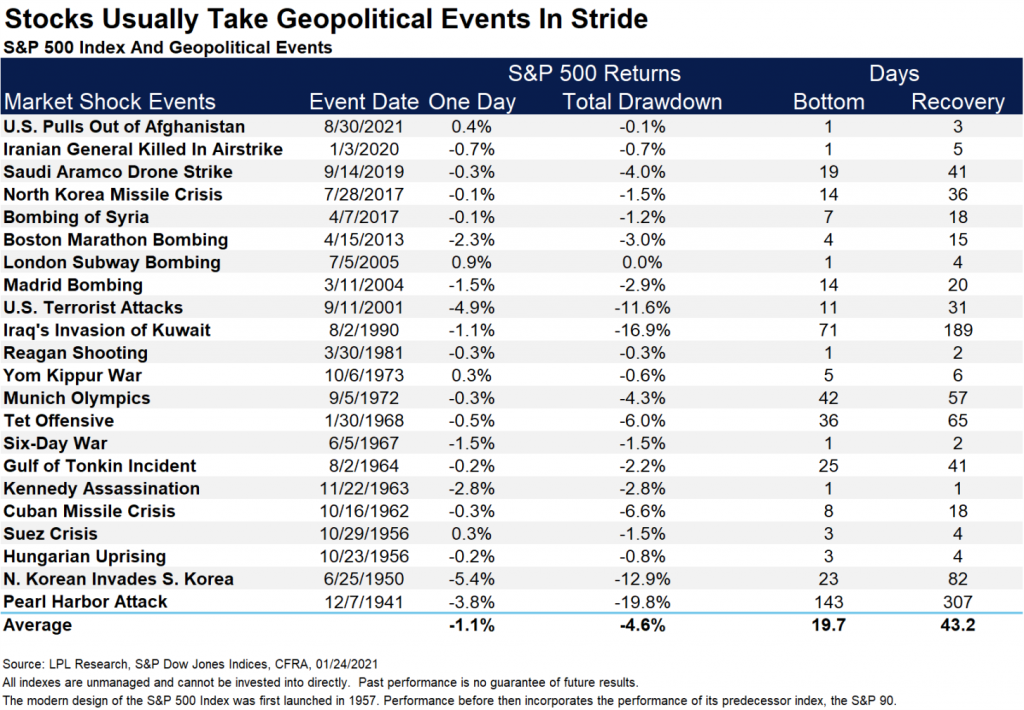

O estudo da LPL Research apresenta o impacte no S&P 500 dos principais riscos políticos ocorridos desde o ataque a Pearl Harbour em 1941:

A maior queda do S&P 500 ocorreu precisamente em 1941, de -19,8%, seguida da invasão do Kuwait em 1990, de 16,9%, e dos ataques às torres terroristas de 2001, de 11,6%.

O estudo também mostra a duração das quedas e o tempo de recuperação dos mercados. No primeiro caso a queda durou 143 dias e a recuperação só aconteceu findos 307 dias. No segundo caso, a queda durou 71 dias e a recuperação precisou de 189 dias. No terceiro caso, tudo foi mais rápido, com 11 dias de queda e 31 dias para recuperação.

Neste último estudo o que é evidente é que quer a profundidade da queda quer o tempo de recuperação do mercado são muito distintos em função da natureza do evento.

É fácil observar-se que quanto mais prolongado o evento e quanto maior o gasto de recursos ou a destruição de capacidade, maior e mais duradouro o impacte nos mercados acionistas.

Assim, as guerras são obviamente também o pior risco geopolítico para os mercados acionistas.

Os impactos económicos e financeiros da guerra da Ucrânia

Esta guerra é diferente, na verdade, muito diferente das mais recentes.

Primeiro porque é uma guerra na Europa. São certamente poucos os que previam que a Europa tivesse uma guerra nos nossos dias depois das memórias do que aconteceu nas duas grandes guerras anteriores e com todos os avanços civilizacionais desde então.

Segundo porque é uma guerra desencadeada pela Rússia, uma superpotência. Mais uma vez, faz recordar as duas guerras anteriores.

Terceiro porque teve uma imediata reação, económica e não beligerante.

Todo o mundo desenvolvido tomou posição ao lado da Ucrânia, desde a Europa, aos EUA, o Japão e a Austrália. A China parece ter adotado uma posição neutral. Só países política e economicamente dependentes da Rússia e muito pouco desenvolvidos se colocaram ao seu lado, tais como a Bielorrússia, Síria, Venezuela, etc.

O mundo desenvolvido impôs sanções económicas, congelando os ativos russos, impedindo movimentos financeiras e isolando a Rússia do comércio e dos capitais mundiais. São muitas as empresas mundiais que anunciaram a decisão de desinvestir da Rússia, incluindo as petrolíferas BP, Shell e ENI com grandes interesses económicos no país.

Quarto, não se vislumbra ainda o desfecho.

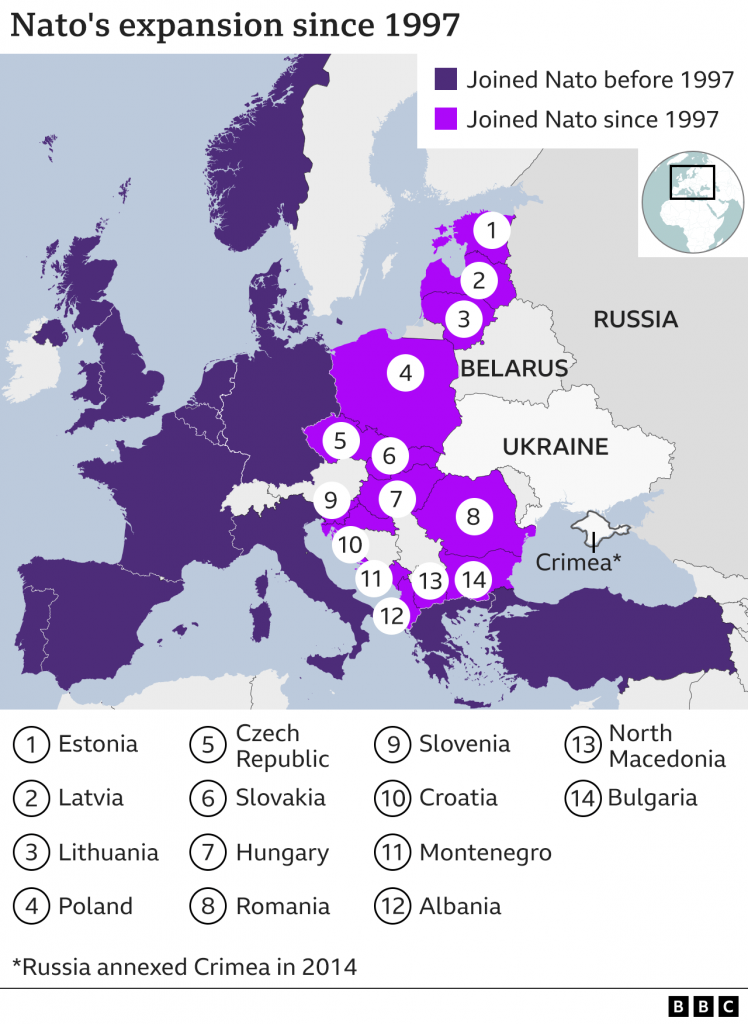

Putin está firme no poder até 2036, e construiu a sua retórica da união entre a Rússia e os países da Europa de leste em que acredita convictamente segundo os especialistas.

Putin exige que a Nato retire as suas forças e infraestrutura militar dos países que aderiram após 1997 e que a Ucrânia não venha a aderir a Nato.

O mundo desenvolvido reconhece a soberania e a democracia da Ucrânia, condena veementemente a agressão russa e a Nato não irá ceder na defesa dos seus aliados.

Há claramente o emergir de uma nova ordem política internacional que não se via desde os tempos da guerra fria.

Esta guerra pode também vir a despoletar uma nova ordem económica em termos de comércio e de movimentos de capitais.

E não podemos esquecer que a guerra comercial entre os EUA e China ainda está em curso.

#1 O impacto no crescimento do PIB mundial

Um estudo publicado pelo Financial Times estima o seguinte efeito no PIB mundial:

A Zona Euro e o Reino Unido serão as regiões mais atingidas com uma redução prevista do PIB da ordem de 0,4% ao ano, nos próximos 3 anos. O efeito nos EUA será de metade e no mundo inteiro de cerca de 0,25% ao ano.

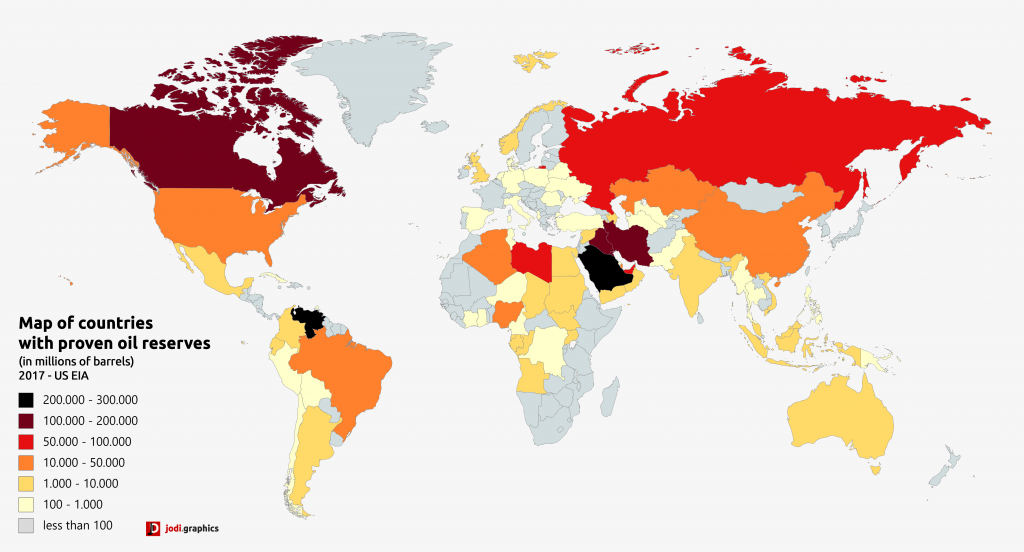

#2 O impacto nos preços do petróleo, do gás natural e das mercadorias

A Rússia é o segundo maior produtor mundial de petróleo e o maior produtor de gás natural, sendo o maior fornecedor da Europa e sobretudo da Alemanha.

Apesar dessa dependência, a Alemanha já anunciou que abandonava o consórcio Nord Stream 2 do gasoduto de ligação à Rússia que é a alternativa ao gasoduto que passa pela Ucrânia.

Os preços de petróleo tiveram a seguinte evolução:

Nos últimos anos, a Rússia e a Arábia Saudita têm controlado as decisões da OPEP+, sendo os principais responsáveis pela gestão das quotas e dos preços sobretudo desde a pandemia.

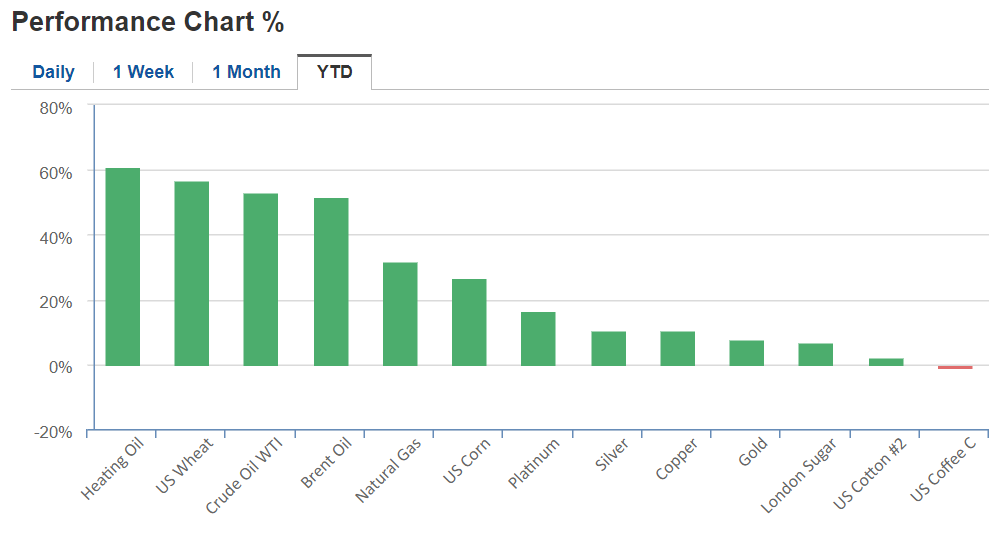

A subida dos preços das restantes mercadorias, sobretudo dos produtos agrícolas também tem sido significativa:

Fonte: Commodities Price Index performance, Investing, March, 4th, 2022

A Ucrânia e a Rússia são conjuntamente considerados o celeiro do mundo, com uma quota conjunta nas exportações de cereais de cerca de 25%.

#3 O impacto na inflação

A guerra veio aumentar ainda mais as preocupações com a alta inflação que se tem feito sentir por todo o mundo.

O aumento dos preços energéticos, das restantes mercadorias e o agravamento das disrupções das cadeias de abastecimento que esta guerra traz ao comércio internacional acentuarão as pressões inflacionistas.

#4 O impacto no comércio internacional

No link seguinte temos uma visualização gráfica das principais exportações e importações de bens e serviços da Rússia, assim como os países de destino e origem:

https://oec.world/en/profile/country/rus

A Rússia tem como principais parceiros comerciais a China e a Europa, exportando produtos energéticos e importando equipamentos e bens de consumo duradouro.

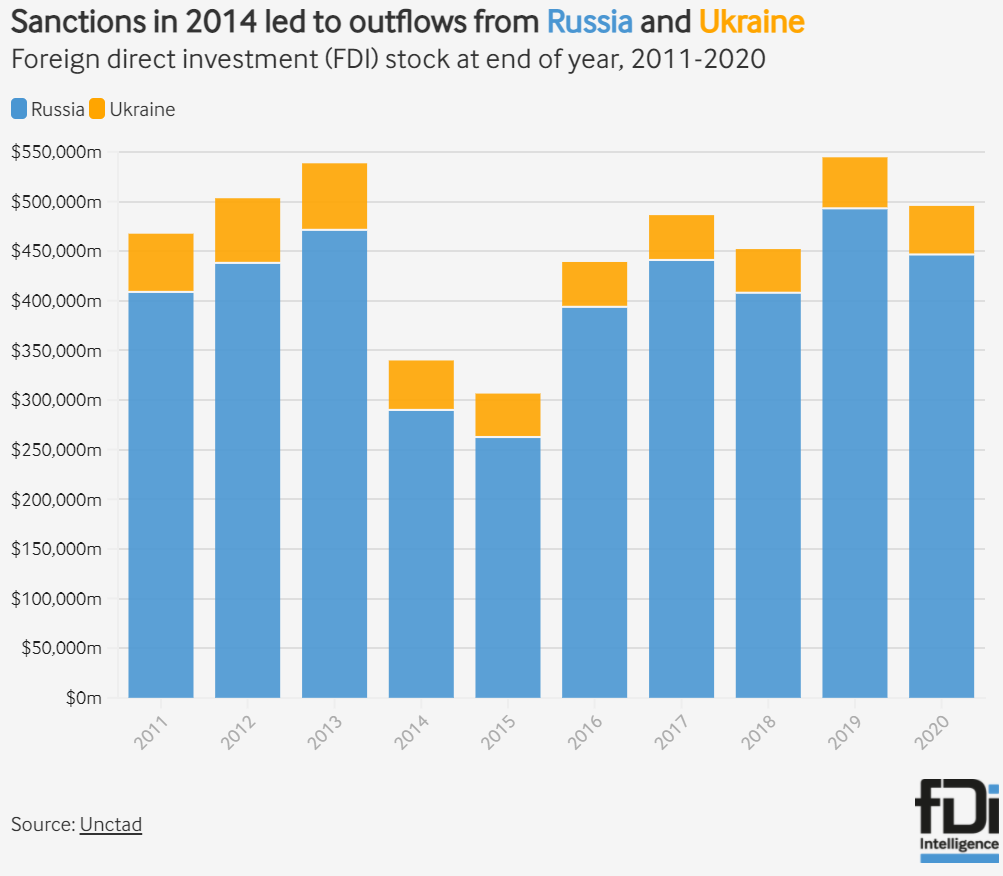

#5 O impacto nos movimentos de capitais

O investimento direto estrangeiro russo atingiu mais de 450 mil milhões de dólares em 2020:

Este valor irá reduzir-se de forma significativa tal como aconteceu quando da tomada da Crimeia em 2014 e considerando as decisões já tomadas por muitas empresas dos países desenvolvidos.

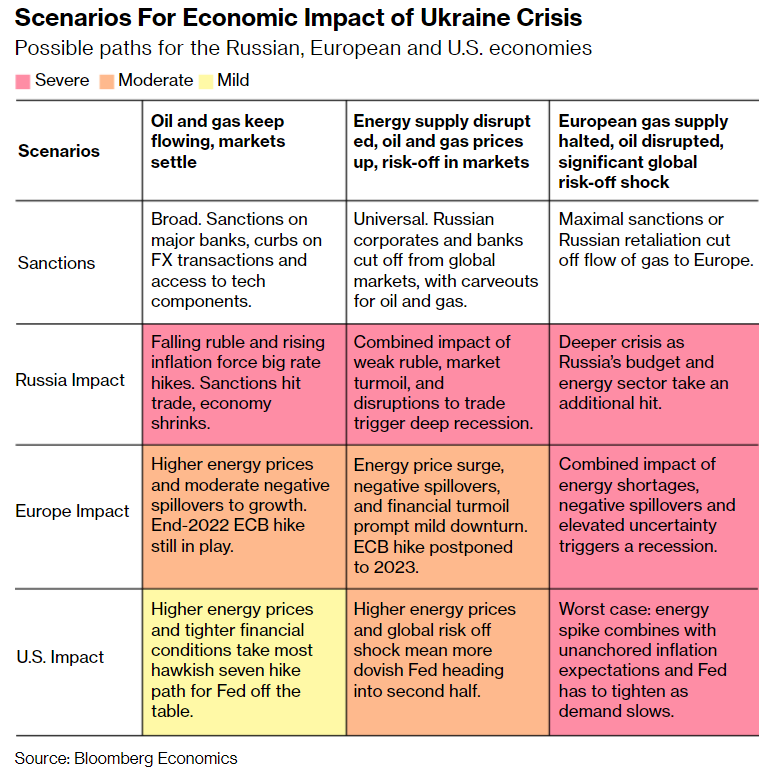

Os primeiros estudos: Bloomberg Economics

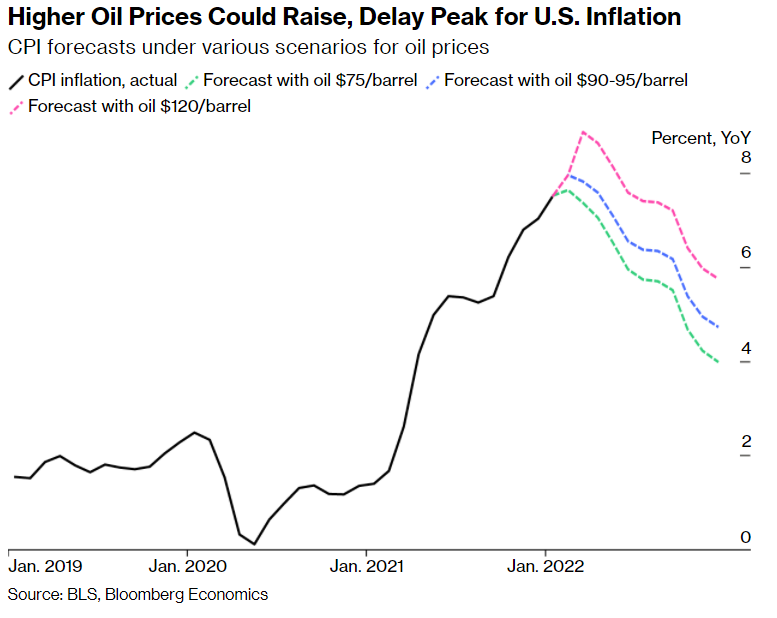

A Bloomberg Economics publicou há dias um dos primeiros estudos sobre os impactos económicos e financeiros da guerra.

Começa por destacar o aumento da inflação associada à subida dos preços do petróleo.

Em seguida constrói 3 cenários de desenvolvimento desta crise, moderado, ligeiro e severo:

No cenário moderado, o quadro é basicamente o atual, há uma quebra do fornecimento de petróleo, aumento dos preços dos combustíveis e uma correção dos mercados acionistas.

No cenário ligeiro, o contexto melhora ligeiramente, os fornecimentos energéticos prosseguem e os mercados acionistas prosseguem a sua anterior trajetória.

No cenário severo, de maximização das sanções e cote do abastecimento pela Rússia, há uma interrupção do fornecimento de energia e uma crise dos mercados acionistas.

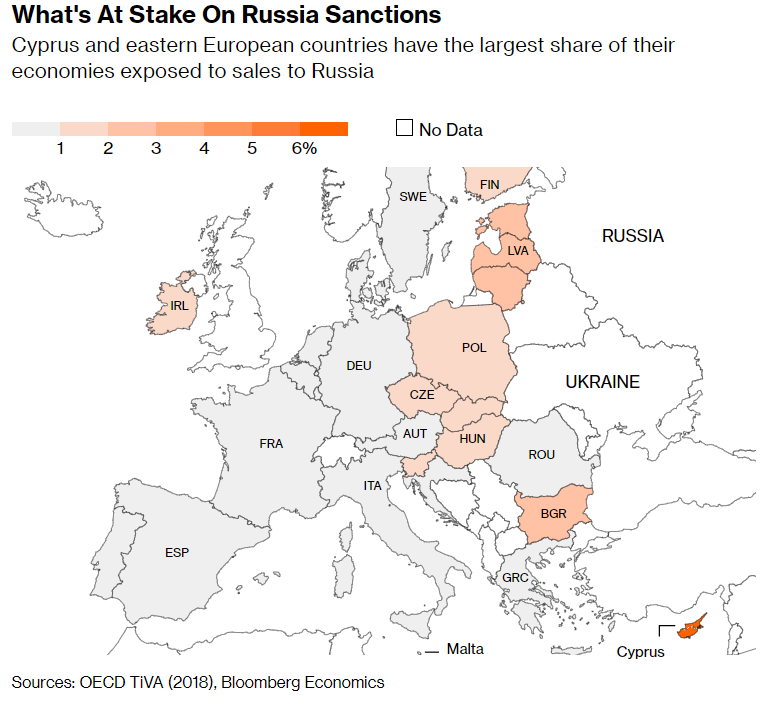

No caso da Rússia retaliar as sanções económicas os países mais afetados serão o Chipre e as economias da Europa de leste:

O que podemos fazer nestas circunstâncias?

Nada, mais uma vez absolutamente nada.

Tendo feito corretamente o nosso plano financeiro pessoal, temos a alocação de ativos e fizemos os investimentos que são os mais corretos e adequados para todas as situações. O que temos de fazer é manter o rumo.

Insistimos que não vale a pena tentar ou sequer pensar em ajustar aos tempos dos mercados porque não é possível.

É também nestas circunstâncias que se revela mais uma vez o valor e a importância da diversificação, ou seja, ter uma carteira de investimentos pronta para estes choques.

{kind=link}