L’historique des impacts des risques géopolitiques sur les marchés financiers

Les impacts économiques et financiers de la guerre en Ukraine

#1 L’impact sur la croissance du PIB mondial

#2 L’impact sur les prix du pétrole, du gaz naturel et des produits de base

#3 L’impact sur l’inflation

#4 L’impact sur le commerce international

#5 L’impact sur les mouvements de capitaux

Les premières études : Bloomberg Economics

L’invasion de l’Ukraine par la Russie, commencée le 24 février, a réduit les marchés boursiers et modifié les conditions des marchés financiers.

Le monde développé a réagi à l’unisson en imposant des sanctions à la Russie pour l’isoler économiquement et financièrement (en plus de la politique et du social).

Cette guerre a plusieurs effets sur les marchés financiers.

Les marchés boursiers des pays développés ont chuté de 10% ces derniers jours, plus fortement en Europe que dans le reste du monde. Le marché boursier russe a perdu plus d’un tiers de sa valeur jusqu’à sa fermeture il y a plus d’une semaine, et le rouble s’est déprécié du même montant.

Le prix du pétrole est passé de 80 $ à plus de 110 $. Les prix des biens restants ont également augmenté, en particulier ceux des produits agricoles.

Les taux d’intérêt des bons du Trésor américain à 10 ans ont inversé leur trajectoire haussière et sont passés de 2 % à 1,70 %. Les investisseurs estiment désormais que le FED agira plus modérément sur la hausse des taux d’intérêt dans le contexte de l’instabilité provoquée par la guerre.

Dans cet article, nous analysons l’effet de l’augmentation des risques géopolitiques sur les marchés boursiers selon certaines des études les plus récentes sur le sujet.

Il n’est pas destiné à faire des prédictions parce que dans ces circonstances, il n’y a pas de prévisibilité.

Il suffit de montrer ce qui s’est passé dans le passé et ce qui est en jeu dans le présent pour aider à se faire une opinion de ce qui peut arriver dans le futur.

Nous savons bien qu’il n’y a pas deux risques géopolitiques identiques. Pas même deux guerres pareilles. Et même s’ils étaient les mêmes, les résultats seraient nécessairement différents car il y a d’autres conditions de contexte, économiques et autres, qui changent les situations. Mais l’histoire a de la valeur.

L’historique des impacts des risques géopolitiques sur les marchés financiers

Nous commençons par le contexte de l’histoire de l’impact des risques géopolitiques sur les marchés financiers, en présentant deux études récentes sur le sujet, l’une préparée par Schroders en 2019 et d’autres par LPL Research en 2020.

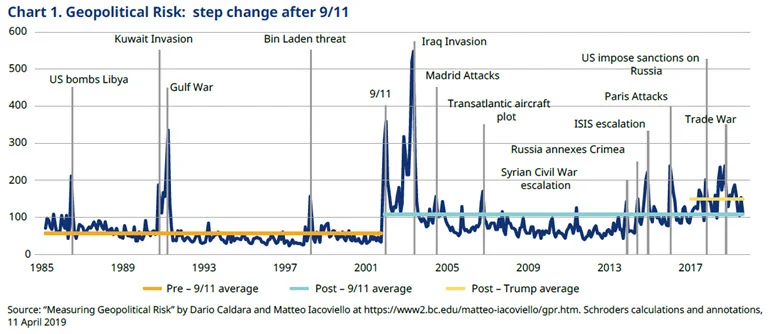

L’étude Schroders commence par présenter l’évolution de l’indice de risque géopolitique depuis 1985 :

Il montre que la valeur moyenne de cet indice a augmenté depuis les attentats du 11/9 et que deux conflits avec la Russie figuraient parmi les risques les plus récents de cette guerre.

Le lien suivant contient des informations plus développées et à jour sur cet index :

https://www.matteoiacoviello.com/gpr.htm

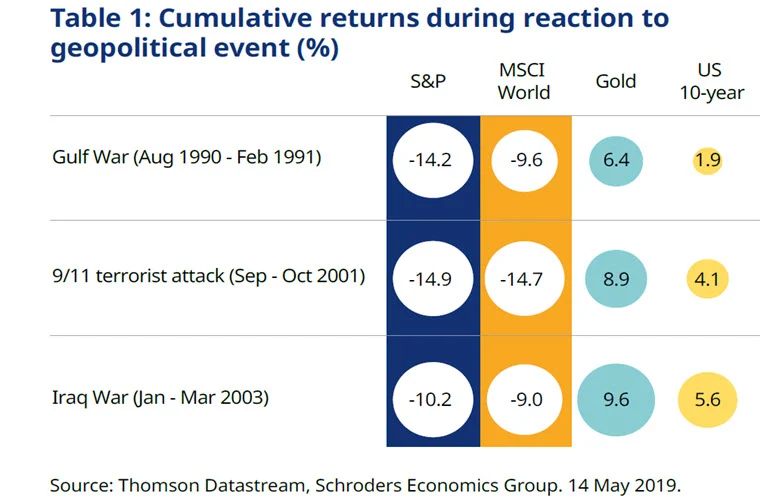

Le tableau suivant montre la rentabilité des marchés financiers lors d’événements à risque :

L’or et les obligations du Trésor américain agissent comme des actifs de refuge, affichant des rendements positifs. Les marchés boursiers ont chuté entre 10% et 15% lors de ces trois événements.

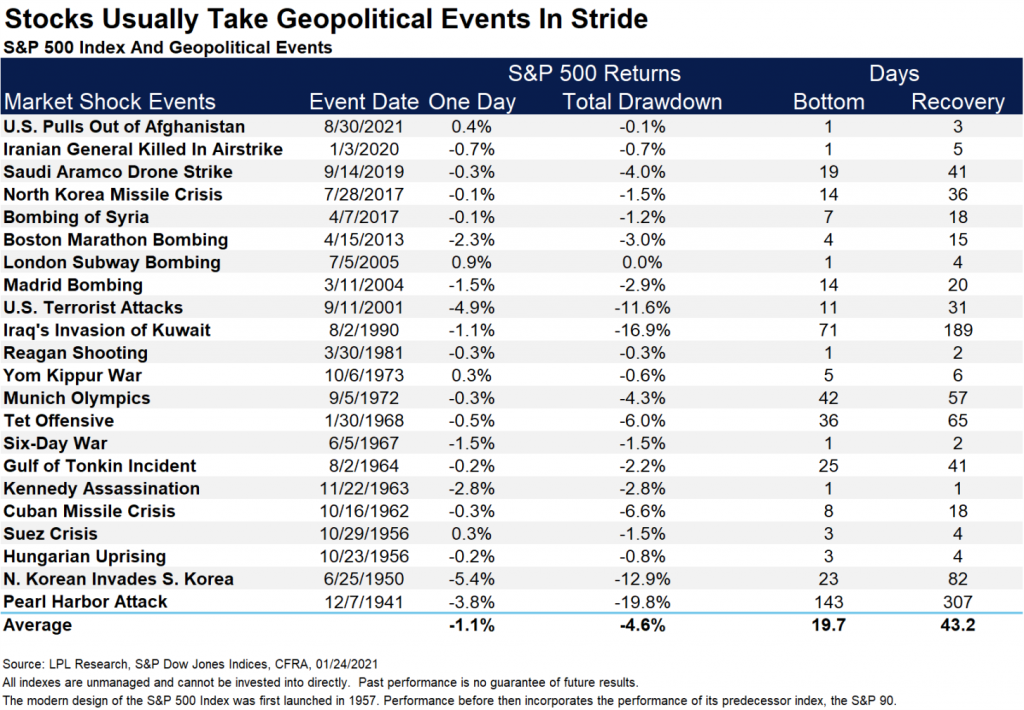

L’étude de LPL Research montre l’impact sur le S&P 500 des principaux risques politiques qui se sont produits depuis l’attaque de Pearl Harbour en 1941 :

La plus forte baisse du S&P 500 a eu lieu précisément en 1941, de -19,8%, suivie de l’invasion du Koweït de 16,9% en 1990 et des attaques terroristes de tours de 11,6%.

L’étude montre également la durée des chutes et le temps de reprise des marchés. Dans le premier cas, la chute a duré 143 jours et la récupération ne s’est produite qu’après 307 jours. Dans le second cas, la chute a duré 71 jours et la récupération a nécessité 189 jours. Dans le troisième cas, tout était plus rapide, avec 11 jours d’automne et 31 jours de récupération.

Dans cette dernière étude, ce qui est évident, c’est que la profondeur de la chute et le temps de récupération du marché sont très différents selon la nature de l’événement.

Il est facile d’observer que plus l’événement est long et plus les dépenses de ressources ou la destruction de capacité sont importantes, plus l’impact sur les marchés actionnaires est important et long. Les guerres sont donc évidemment aussi le pire risque géopolitique pour les marchés boursiers.

Les impacts économiques et financiers de la guerre en Ukraine

Cette guerre est en fait très différente des plus récentes.

D’abord parce que c’est une guerre en Europe. Il y a certainement peu de gens qui ont prédit que l’Europe aurait une guerre à notre époque après les souvenirs de ce qui s’est passé dans les deux grandes guerres précédentes et avec toutes les avancées civilisationnelles depuis lors.

Deuxièmement, parce que c’est une guerre déclenchée par la Russie, une superpuissance. Encore une fois, cela nous rappelle les deux guerres précédentes.

Troisièmement parce qu’il a eu une réaction immédiate, économique et non belliqueuse. L’ensemble du monde développé a pris position aux côtés de l’Ukraine, de l’Europe, des États-Unis, du Japon et de l’Australie. La Chine semble avoir adopté une position neutre. Seuls les pays politiquement et économiquement dépendants de la Russie et très peu développés se sont tenus à leurs côtés, comme la Biélorussie, la Syrie, le Venezuela, etc.

Le monde développé a imposé des sanctions économiques, gelé les avoirs russes, empêché les mouvements financiers et isolé la Russie du commerce et du capital mondial. De nombreuses entreprises mondiales ont annoncé la décision de désinvestir de la Russie, y compris les compagnies pétrolières BP, Shell et ENI ayant des intérêts économiques majeurs dans le pays.

Quatrièmement, le résultat n’est pas encore envisagé.

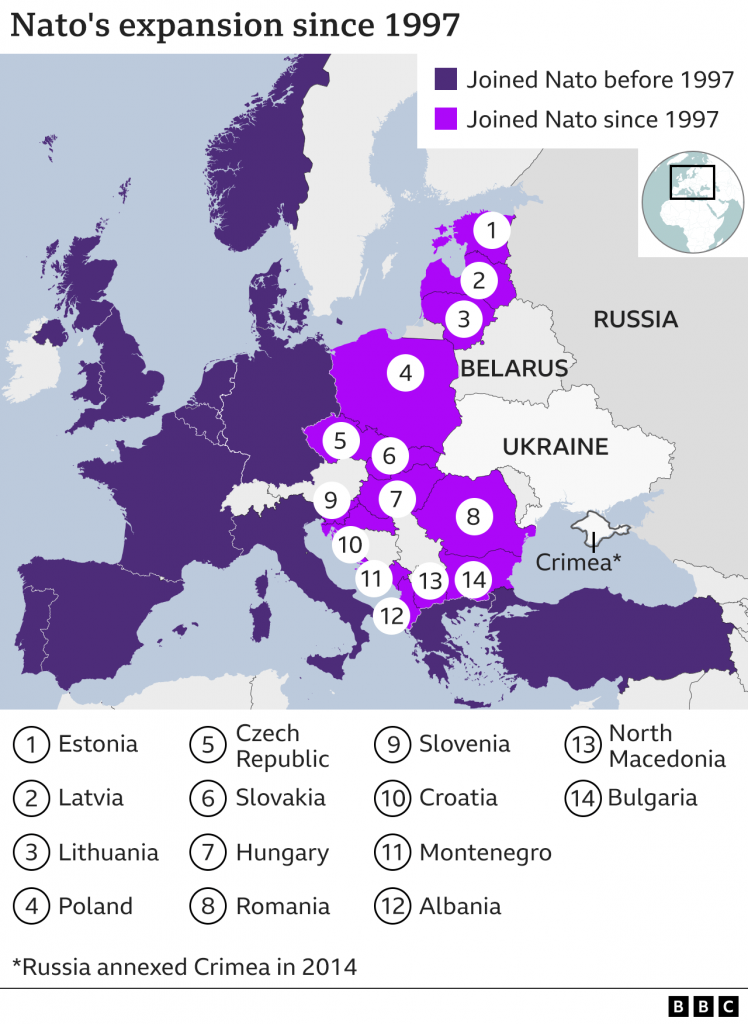

Poutine est fermement au pouvoir jusqu’en 2036 et a construit sa rhétorique d’unité entre la Russie et les pays d’Europe de l’Est qu’il croit fermement aux experts.

Poutine exige que l’OTAN retire ses forces militaires et ses infrastructures des pays qui ont adhéré après 1997 et que l’Ukraine ne rejoigne pas l’OTAN.

Le monde développé reconnaît la souveraineté et la démocratie de l’Ukraine, condamne fermement l’agression russe et l’OTAN ne bougera pas pour défendre ses alliés.

Il y a clairement l’émergence d’un nouvel ordre politique international qui n’a pas été vu depuis l’époque de la guerre froide.

Cette guerre pourrait également déclencher un nouvel ordre économique en termes de commerce et de mouvements de capitaux.

Et nous ne devons pas oublier que la guerre commerciale entre les États-Unis et la Chine est toujours en cours.

#1 L’impact sur la croissance du PIB mondial

Une étude publiée par le Financial Times estime l’effet suivant sur le PIB mondial :

La zone euro et le Royaume-Uni seront les régions les plus durement touchées avec une réduction prévue du PIB d’environ 0,4% par an au cours des 3 prochaines années. L’effet aux États-Unis sera de moitié et dans le monde d’environ 0,25% par an.

#2 L’impact sur les prix du pétrole, du gaz naturel et des produits de base

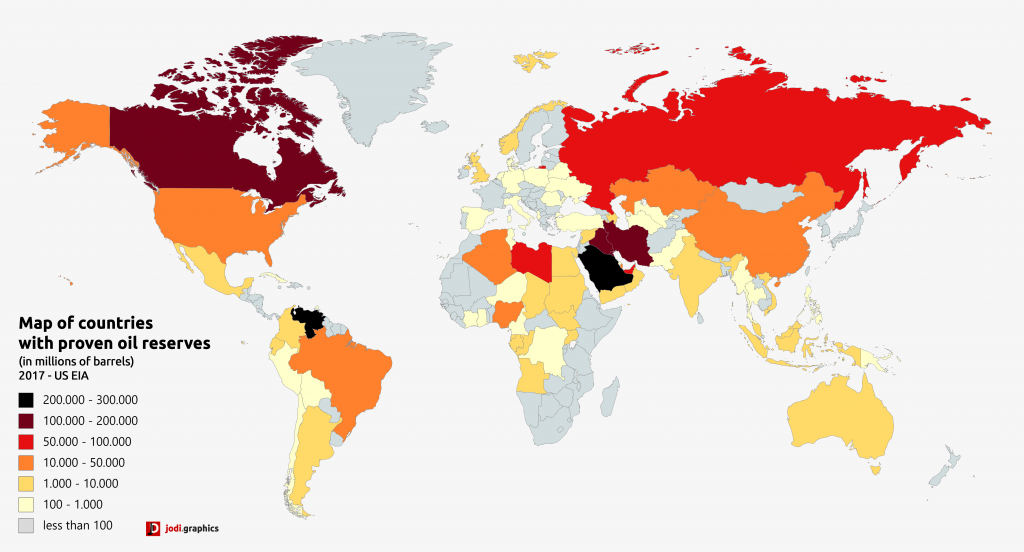

La Russie est le deuxième producteur mondial de pétrole et le plus grand producteur de gaz naturel, étant le plus grand fournisseur en Europe et en particulier en Allemagne.

Malgré cette dépendance, l’Allemagne a déjà annoncé qu’elle abandonnait le consortium Nord Stream 2 du gazoduc lié à la Russie, qui est l’alternative au gazoduc passant par l’Ukraine.

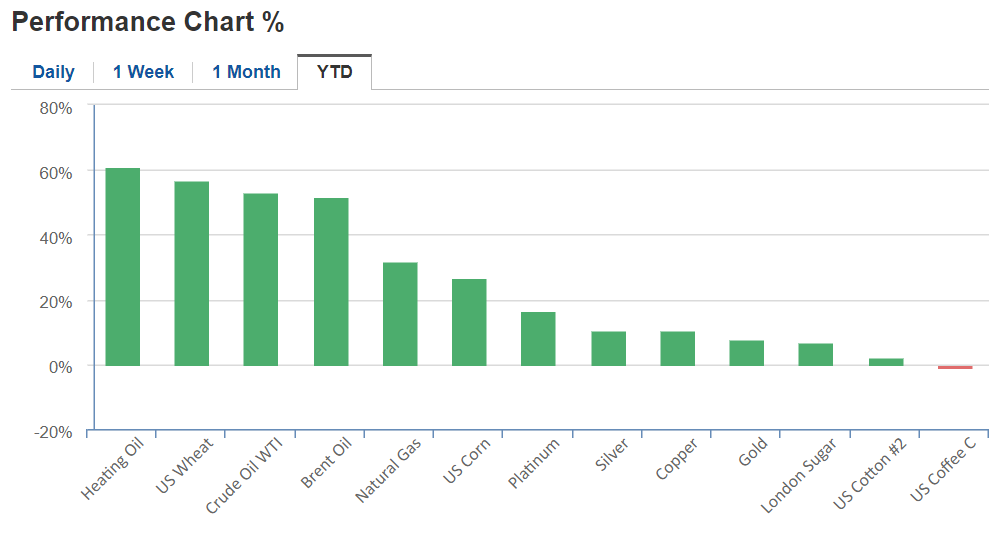

Les prix du pétrole ont connu l’évolution suivante :

Ces dernières années, la Russie et l’Arabie saoudite ont contrôlé les décisions de l’OPEP+ et sont principalement responsables de la gestion des quotas et des prix, en particulier depuis la pandémie.

La hausse des prix d’autres biens, en particulier des produits agricoles, a également été significative :

Source : Performance de l’indice des prix des produits de base, Investissement, 4 mars 2022

L’Ukraine et la Russie sont considérées conjointement comme le grenier du monde, avec une part combinée dans les exportations de céréales d’environ 25%.

#3 L’impact sur l’inflation

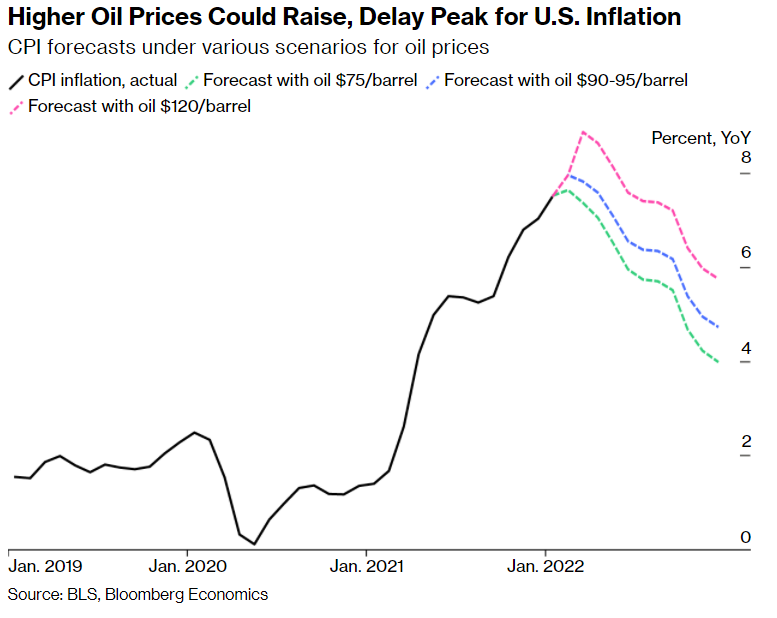

La guerre a en outre soulevé des inquiétudes quant à la forte inflation qui a été ressentie partout dans le monde.

L’augmentation des prix de l’énergie, d’autres biens et l’aggravation des pénuries de la chaîne d’approvisionnement que cette guerre entraîne dans le commerce international accentueront les pressions inflationnistes.

#4 L’impact sur le commerce international

Dans le lien suivant, nous avons une vue graphique des principales exportations et importations de biens et services en provenance de Russie, ainsi que des pays de destination et d’origine:

https://oec.world/en/profile/country/rus

Les principaux partenaires commerciaux de la Russie sont la Chine et l’Europe, qui exportent des produits énergétiques et importent des équipements et des biens de consommation durables.

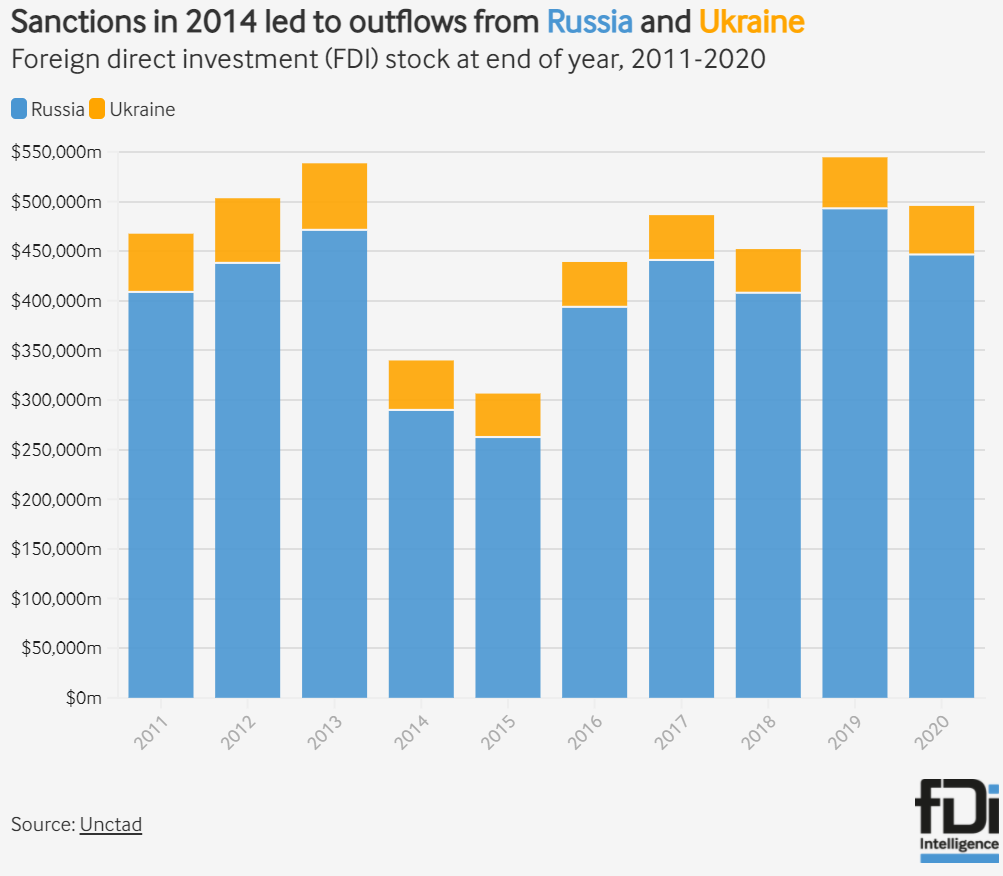

#5 L’impact sur les mouvements de capitaux

Les investissements directs étrangers russes ont atteint plus de 450 milliards de dollars en 2020 :

Ce chiffre sera considérablement réduit comme il l’a fait lors de la prise de la Crimée en 2014 et compte tenu des décisions déjà prises par de nombreuses entreprises dans les pays développés.

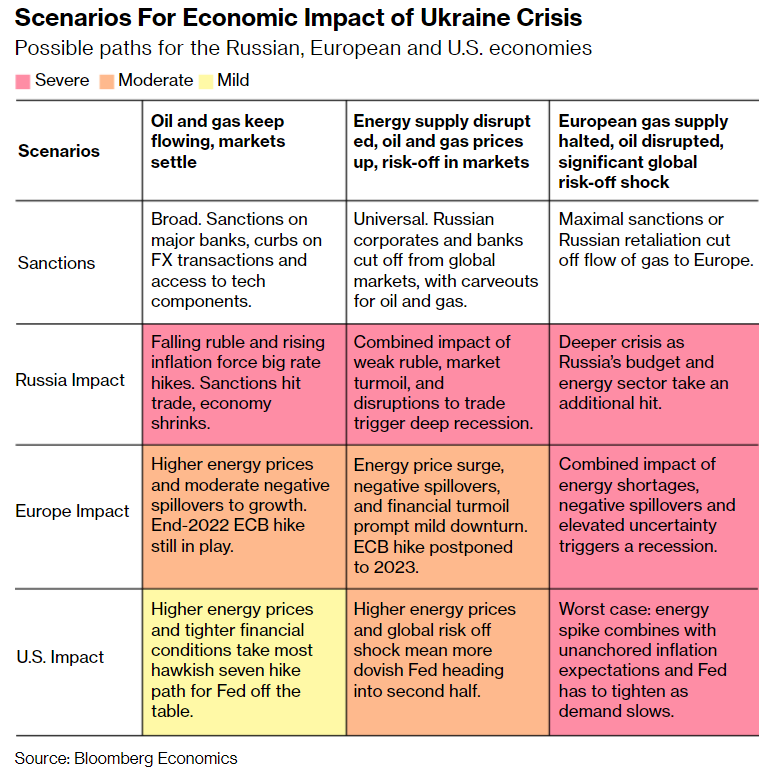

Les premières études : Bloomberg Economics

Bloomberg Economics a publié il y a quelques jours l’une des premières études sur les impacts économiques et financiers de la guerre.

Il commence par souligner l’augmentation de l’inflation associée à la hausse des prix du pétrole.

Ensuite, il construit 3 scénarios pour le développement de cette crise modérée, légère et sévère:

Dans le scénario modéré, le tableau est essentiellement celui de l’actuel, il y a une baisse de l’offre de pétrole, une hausse des prix du carburant et une correction des marchés boursiers.

Dans le scénario léger, le contexte s’améliore légèrement, les approvisionnements énergétiques se poursuivent et les marchés boursiers poursuivent leur trajectoire précédente.

Dans le scénario sévère de maximisation des sanctions et de l’approvisionnement de la Russie, il y a une interruption de l’approvisionnement énergétique et une crise des marchés boursiers.

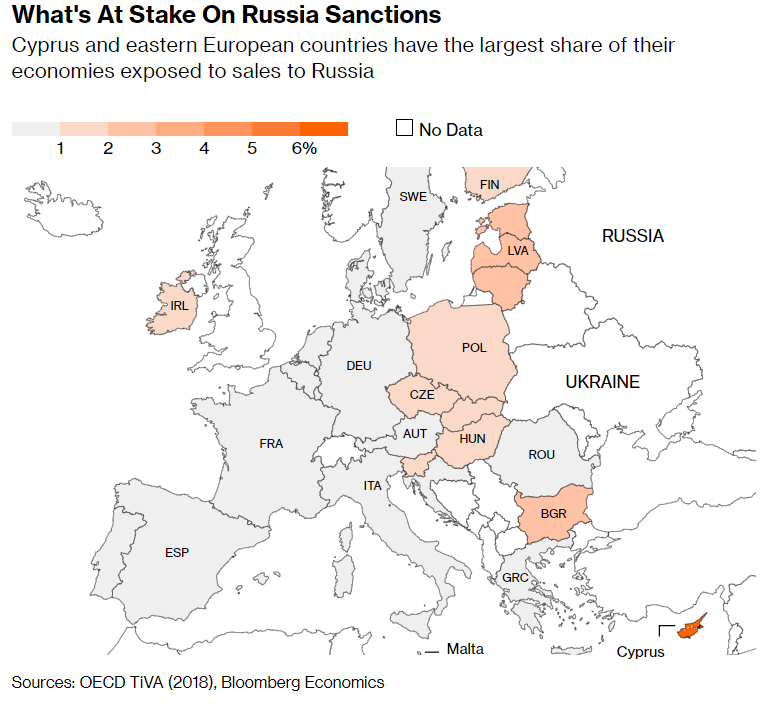

Dans le cas où la Russie riposterait contre les sanctions économiques, les pays les plus touchés seront Chypre et les économies d’Europe de l’Est:

Que pouvons-nous faire dans ces circonstances?

Rien, encore une fois absolument rien.

Ayant bien fait notre plan financier personnel, nous avons l’allocation des actifs et fait les investissements qui sont les plus corrects et adaptés à toutes les situations. Ce que nous devons faire, c’est maintenir le cap.

Nous insistons sur le fait qu’il ne vaut pas la peine d’essayer ou même de penser à s’adapter aux temps du marché parce que ce n’est pas possible.

C’est aussi dans ces circonstances que la valeur et l’importance de la diversification se révèlent une fois de plus, c’est-à-dire avoir un portefeuille d’investissement prêt à faire face à ces chocs.

{kind=link}