A subida das taxas de juros das obrigações do tesouro (sem risco) a médio e longo prazo aumenta a atratividade absoluta e relativa destas obrigações relativamente à liquidez e ao investimento em ações

Esta subida também eleva a fasquia e a pressão sobre a avaliação das ações, pelos efeitos conjugados da taxa de desconto dos “cash-flows” futuros e da rotação de ativos (prémio de risco)

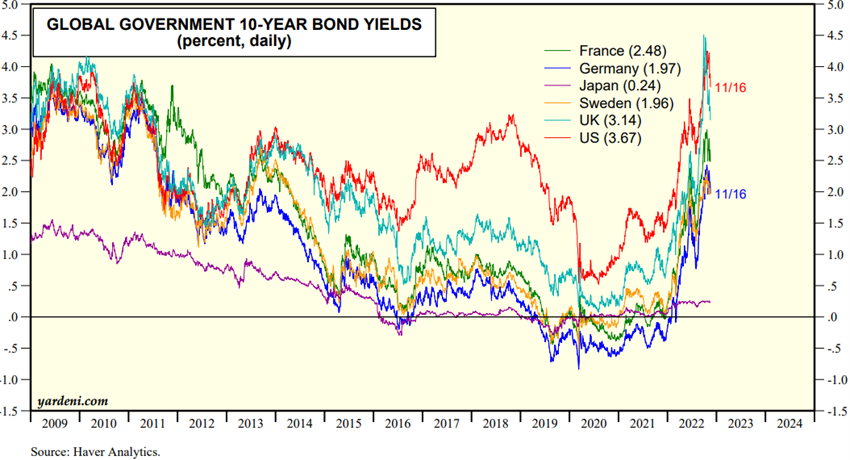

As taxas de juros das obrigações do tesouro de longo prazo têm estado a subir, e estão nos 4% ao ano, acima da média de muito longo prazo

A inflação ainda não deu tréguas, o risco do investimento em obrigações é que as taxas subam mais, mas o “ótimo é inimigo do bom”

Os níveis das taxas de juros de médio e longo prazo nos EUA já tornam interessante o investimento nessas obrigações para os investidores desses países

Os investidores europeus terão de aguardar mais um pouco pelas subidas dos juros do BCE

A subida das taxas de juros sem risco aumenta a atratividade relativa do investimento em obrigações face à liquidez e às ações, colocando maior pressão sobre a avaliação destas

No último artigo relativo ao Outlook trimestral dos mercados financeiros dissemos que as obrigações do tesouro americanas a médio e longo prazo, ao permitirem uma taxa de rendibilidade implícita de 4% ao ano, tornaram-se um investimento interessante para os investidores individuais americanos.

O investimento nessas obrigações ganha atratividade face aos restantes ativos, liquidez ou ações.

Nessa medida, valerá a pena investir nessas obrigações em vez de manter liquidez ou disponibilidades monetárias, em depósitos ou contas poupança nos bancos.

E valerá também a pena aumentar um pouco a exposição a estas obrigações por redução do investimento em ações, fazendo uma pequena rotação entre ativos, sobretudo por troca das ações mais voláteis.

Esta rotação deve ser pequena, porque é difícil prever a alteração das condições do mercado.

Neste artigo iremos analisar em mais detalhe a atratividade atual – em termos de rendibilidades e riscos – das taxas de juros das obrigações do tesouro de bom nível de rating ou sem risco.

Nesta análise, consideraremos alguns aspetos relacionados com os investimentos financeiros que foram apresentados em artigos anteriores, tais como as rendibilidades dos principais ativos – ações e obrigações -, os riscos desses ativos, a diversificação eficiente, a alocação de ativos pelos investidores, e a importância do seu alinhamento ao perfil de risco e aos objetivos do investidor.

As taxas de juros das obrigações do tesouro de longo prazo têm estado a subir e estão nos 4% ao ano, acima da média de muito longo prazo

As taxas de juros das obrigações do tesouro a longo prazo têm estado a subir.

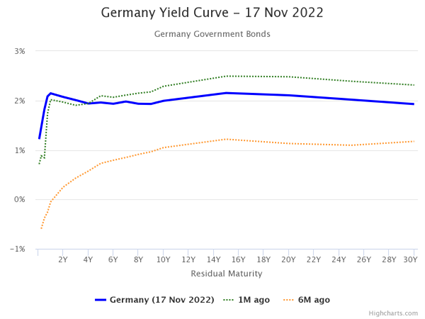

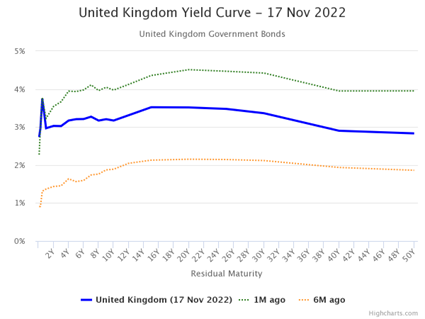

Nos EUA e no Reino Unido já estão acima da média dos últimos 15 a 20 anos, mas na Europa ainda não:

No contexto atual de combate da política monetária à inflação, é muito difícil prever a evolução futura destas taxas.

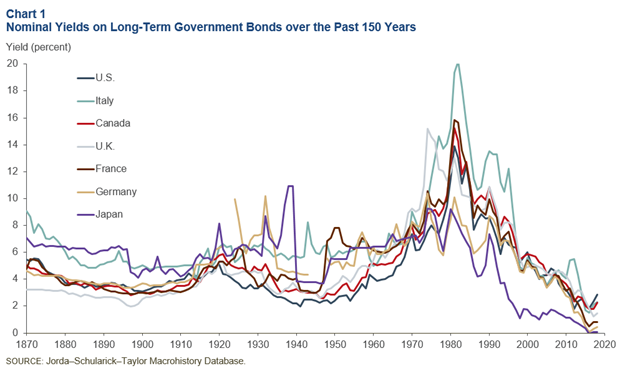

Para colocarmos esta questão numa perspetiva mais longa, o gráfico seguinte mostra a evolução das taxas de juros das obrigações do tesouro a 10 anos nos países desenvolvidos nos últimos 150 anos:

As taxas de juros nos EUA entre os 2 e os 10 anos já estão próximas dos níveis históricos médios, e que prevaleceram em larga medida até meados da década de sessenta.

Contudo, nos anos 70, precisamente com uma inflação ainda mais alta do que a atual, as taxas de juros, ultrapassaram em muito estes níveis, mantendo-se acima dos 4% até à GCF.

Desde 1980 até 2021, a tendência foi de queda, até se inverter em 2022, devido à adoção da política monetária restritiva para combater a alta inflação.

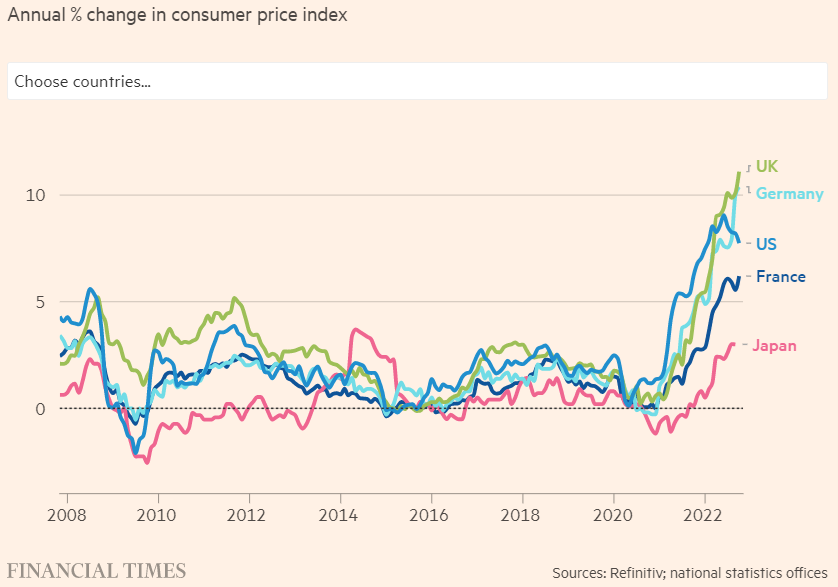

A inflação ainda não deu tréguas, o risco do investimento em obrigações é que as taxas subam mais, mas o “ótimo é inimigo do bom”

A inflação começa a dar sinais ligeiros de estabilização ou mesmo ligeira descida, mas ainda não dá tréguas.

O índice de preços no consumidor tem evoluído da seguinte forma:

A inflação tem-se mostrado muito rígida e transversal, como desenvolvemos e aprofundámos em dois artigos recentes sobre os custos e as medidas da inflação, assim como as suas componentes e dinâmicas.

Não são só os preços da energia, ou dos produtos agrícolas, mas já se alargou a outras componentes com um peso importante como a habitação e serviços, por exemplo a saúde.

Os salários também mostram aumentos, sobretudo nos EUA.

Os governantes europeus tentam evitar aumentos significativos dos salários, mas não conseguem evitar algumas subidas.

Esta situação pode provocar o maior risco que se deve evitar, o de se entrar numa espiral inflacionista de bens e salários.

No entanto, relativamente aos EUA, consideramos que a recente estabilização de alguns preços de bens e serviços e a moderação salarial, e o desfasamento temporal dos efeitos da subida de juros, poderão resultar no início da descida da inflação.

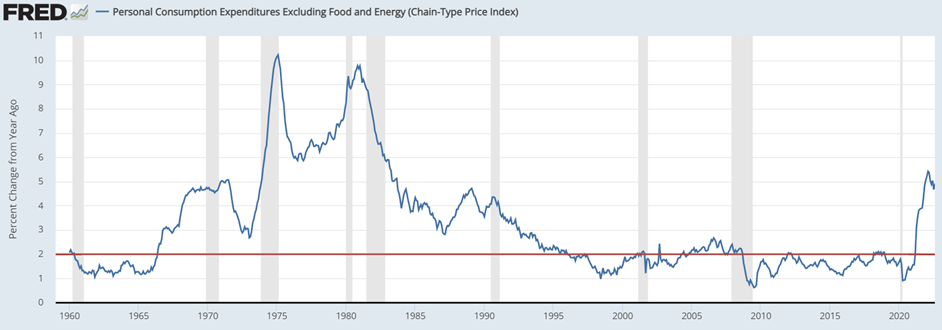

Mais importante ainda é que a medida de inflação que a FED e os outros bancos centrais têm como objetivo não é o índice de preços no consumidor simples, mas o que exclui as componentes mais voláteis, como a energia e alimentação (no caso da FED o PCE core).

Este é o indicador que procuram estabilizar em torno dos 2% a médio e longo prazo.

No caso dos EUA, este indicador teve a seguinte evolução desde 1960 até à data:

O índice de preços do core PCE dos EUA foi em 4,91% em agosto, contra 4,67% no mês anterior e 3,88% no ano passado. Este valor é superior à média de longo prazo de 3,22%.

A variação anual do Índice de Preços do PCE nos Estados Unidos média foi de 1,82% entre 2004 e 2022.

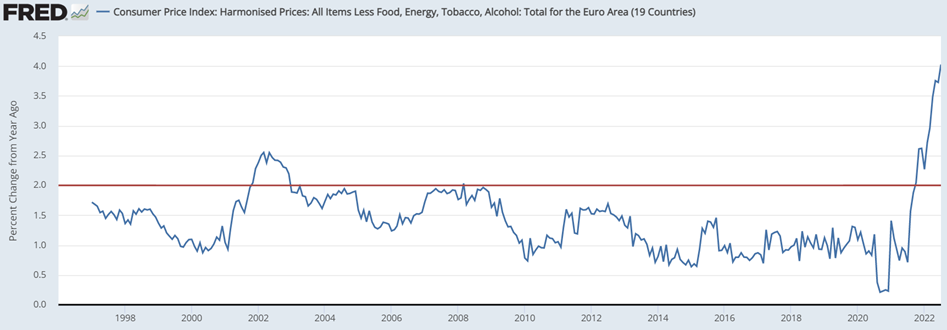

Na Zona Euro o índice de preços sem energia e alimentação teve a seguinte evolução:

A taxa de inflação “core” na Zona Euro atingiu um máximo de 4,80% em setembro de 2022. A média foi de 1,43% entre 1997 e 2022, e teve um mínimo de 0,20% em setembro de 2020.

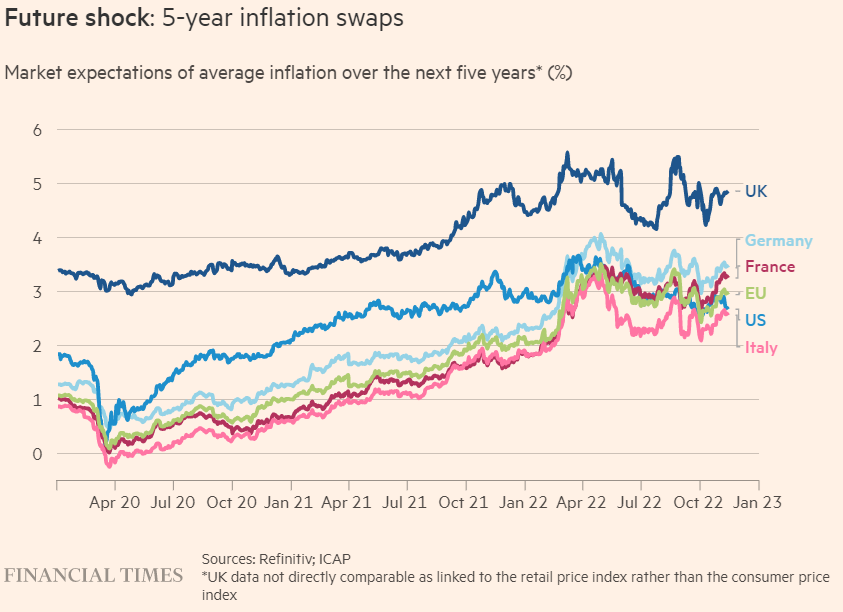

As expetativas de inflação a médio prazo nos EUA e Europa também são moderadas e mostram sinais de estabilização, ou descida:

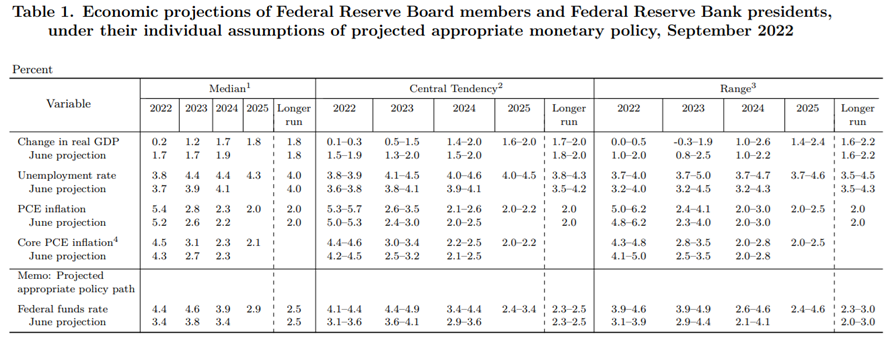

Nessa medida, as taxas de juros já não deverão subir muito para além do que está previsto nas projeções da FED:

Relativamente à Europa, os riscos são maiores devido ao maior impacto da guerra na Ucrânia, ao atraso da política monetária restritiva e ao facto de a inflação na Europa estar num nível mais elevado e ainda em subida.

Os níveis das taxas de juros de médio e longo prazo nos EUA já tornam interessante o investimento nessas obrigações para os investidores desses países

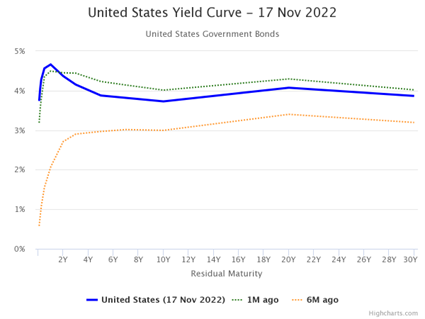

No gráfico seguinte apresentamos as curvas de rendimentos, ou as rendibilidades implícitas do investimento em obrigações do tesouro em cada prazo, para as obrigações do tesouro norte-americanas:

No atual contexto, consideramos que às taxas atuais, o investimento em obrigações do tesouro norte-americanas por prazos entre 2 e 10 anos é atrativo para os investidores de moeda dólar.

Recorde-se que consideramos que os investimentos em obrigações devem ser feitos sem risco cambial.

O investimento em obrigações do tesouro norte-americano a 2 anos às atuais taxas de 4,2% ao ano é muito interessante para os investidores norte-americanos ou de moeda dólar.

O prazo é suficientemente curto para desconsiderarmos os movimentos futuros das taxas de juros.

Além disso, consideramos que os também os investimentos em obrigações do tesouro norte-americano a 10 anos, às taxas de juros atuais de cerca de 4% ao ano, já são atrativos para esses mesmos investidores.

O risco desse investimento é de uma subida grande das taxas de juros e que as mesmas se mantenham nesses níveis por alguns anos.

Esta situação resultaria numa desvalorização dos investimentos e num aumento do custo de oportunidade.

No entanto, em nossa opinião, essas taxas de juros poderão até subir um pouco nos próximos 1 a 2 anos, mas a partir de 2025, ou seja, nos 8 anos seguintes, estarão abaixo dos níveis atuais.

Esta ideia baseia-se em dois fatores.

Primeiro, prevê-se que a partir de 2025, a inflação média de longo prazo retome os 2,5% históricos.

Segundo, por absurdo ou paradoxal que pareça no atual contexto, consideramos que existe uma tendência deflacionista de longo prazo associada ao envelhecimento, ao desenvolvimento tecnológico, à baixa de produtividade, e ao endividamento, que irá reemergir após a inflação regressar ao nível dos 2% pretendidos pelos bancos centrais.

Abordaremos este tema num próximo artigo, que apesar de parecer inoportuno e polémico nas atuais condições, entendemos como importante para projetarmos os investimentos a médio e longo prazo.

Os investidores europeus terão de aguardar mais um pouco pelas subidas dos juros do BCE

Pelo que já referimos, consideramos que as taxas de juros de médio e longo prazos da dívida pública inglesa e dos países da zona Euro ainda irão subir nos próximos 3 a 6 meses, pelo que teremos de aguardar pela melhoria da sua atratividade.

A subida das taxas de juros sem risco aumenta a atratividade relativa do investimento em obrigações face à liquidez e às ações, colocando maior pressão sobre a avaliação destas

A subida das taxas de juros melhora a rendibilidade do investimento em obrigações do tesouro de alto rating de crédito, ou sem risco, e por essa via, a sua atratividade em termos absolutos.

Essa subida também aumenta o custo de oportunidade do investimento nos restantes ativos, ou seja, favorece o investimento naquelas obrigações face à liquidez e às ações.

A mesma subida aumenta a fasquia e coloca maior pressão sobre a avaliação das ações, por via do aumento do desconto dos cash-flows” futuros à taxa de juros sem risco.

Dessa forma, reduz o prémio de risco entre as ações e estas obrigações, aumentando a atratividades relativa destas últimas.

Estas variações provocam rotações de ativos, cujas dinâmicas de oferta e procura, acentuam o interesse relativo em obrigações.

{kind=link}