Este é o terceiro artigo sobre o tema de como fazer uma avaliação dos cenários dos mercados, com base nos riscos e oportunidades, tomando como exemplo o contexto atual.

Nos dois primeiros, analisámos as motivações e dos objetivos deste exercício, e desenvolvemos os principais riscos da situação atual.

Neste artigo veremos as oportunidades, assim como a criticidade de nos conseguirmos enfocar nas principais questões ou nos fatores mais influentes, em detrimento dos demais, para o sucesso do exercício.

Os fatores das oportunidades podem parecer menores do que os riscos, mas são igualmente importantes

#O1 Mercados mais baratos e atrativos.

#O2 Capacidade financeira das famílias.

#O3 Capacidade financeira das empresas.

A conclusão: A questão central dos mercados é avaliar até que ponto a pressão exercida pela inflação, política monetária restritiva e a guerra na Ucrânia (sendo esta totalmente imprevisível) no crescimento económico, é amortecida e suavizada pela capacidade financeira das famílias e das empresas sobretudo acumulada nos últimos três anos

Os fatores das oportunidades podem parecer menores do que os riscos, mas são igualmente importantes

Nos períodos de desvalorizações e perdas, os riscos parecem ser mais intensos e importantes do que as oportunidades.

E vice-versa, nos períodos de grandes valorizações as oportunidades parecem suplantar os riscos.

É normal, e resulta dos enviesamentos dos investidores perante os mercados.

Há outros enviesamentos igualmente importantes.

Muitos já se esqueceram que nos últimos três anos, entre 2019 e 2021 inclusive, o mercado acionista norte-americano teve rendibilidades anuais consecutivas superiores a 20%.

A verdade é que as perdas significativas, como as superiores a 20% este ano, fazem esquecer as rentabilidades passadas, mesmo as muito recentes.

Por isso, consideramos que é muito importante adotarmos duas perspetivas.

Primeiro, perceber que nem tudo está tão mal quanto se julga, nem tão bem quanto parece.

Segundo, manter sempre uma visão de médio e de longo prazo nos investimentos, evitando o ruído das flutuações a curto prazo, dos momentos de euforia e de desgraça.

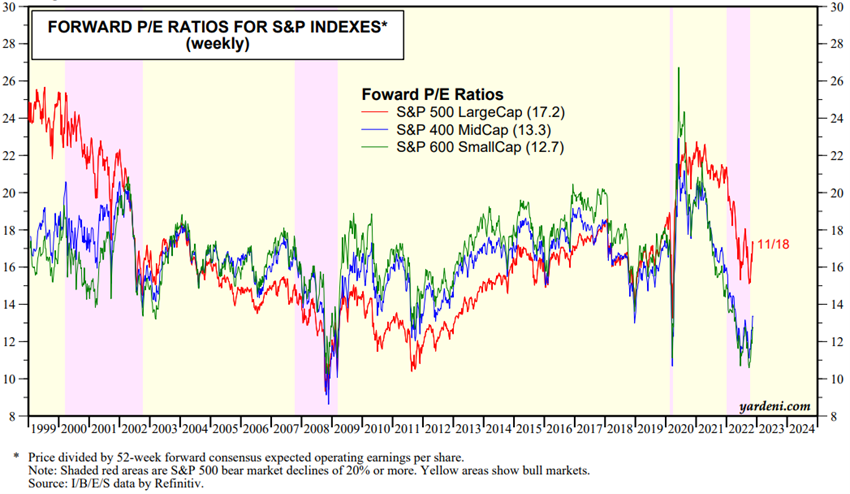

#O1 Mercados mais baratos e atrativos.

Os mercados financeiros caíram bastante.

Os mercados acionistas caíram mais de 20% e os de obrigações quase 20%.

A queda dos mercados acionistas deveu-se sobretudo a uma contração dos múltiplos, na medida em que os resultados por ação das empresas ainda não sofreram um ajustamento.

O PER do S&P 500 caiu de 22x para próximo de 16x, e o das mega-caps de 25x para 19x, situando-se próximo da média de longo prazo.

Relativamente às médias e pequenas capitalizações, a queda foi ainda maior, de 22x para 13x, e de mais de 26x para 12x, respetivamente, estando ambas a cotar a níveis muito inferiores à média histórica longa e próximo dos 10x da GCF.

Os analistas começam agora a fazer pequenos ajustamentos às previsões dos resultados das empresas, mas a grande dúvida é saber qual será o cenário de crescimento económico.

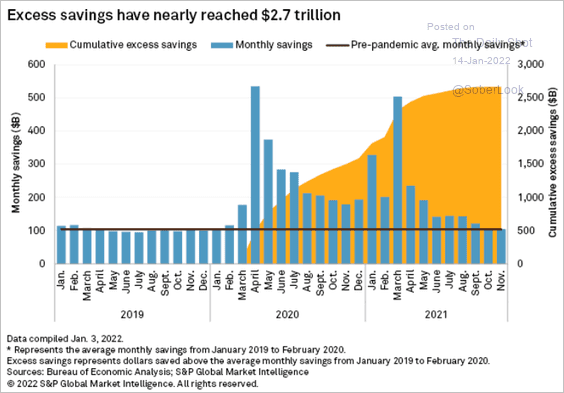

#O2 Capacidade financeira das famílias.

Nos países desenvolvidos, as famílias receberam fortes apoios para suportar os efeitos da crise pandémica, em termos de rendimentos e emprego.

Estes apoios reforçaram significativamente as suas poupanças.

Estima-se que o excesso de poupanças das famílias norte-americanas no fim de 2021 atingia um valor acumulado de 2,7 biliões de dólares, o que compara com um ritmo médio mensal de poupança próximo de 100 milhões de dólares:

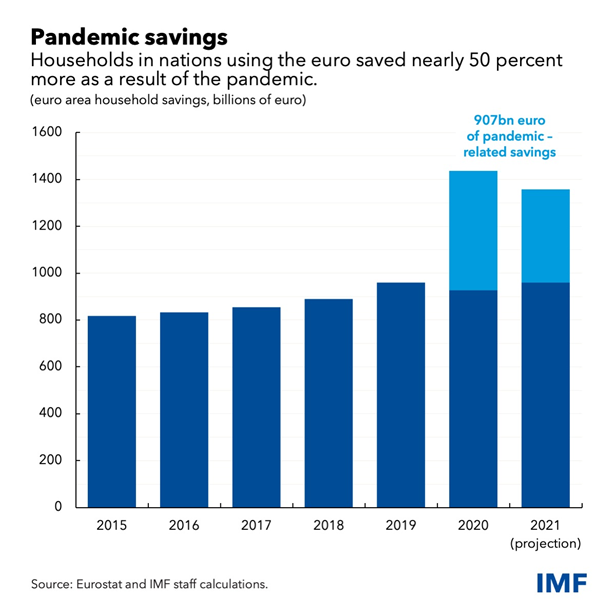

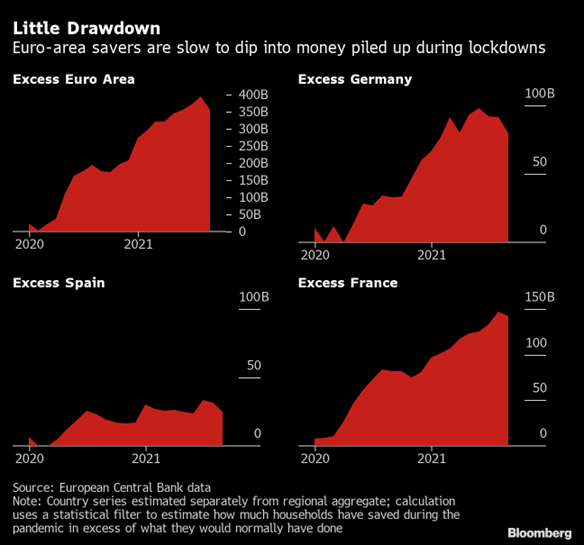

Na zona Euro, estima-se que o excesso de poupanças acumulado na pandemia terá sido de 900 mil milhões de euros até final de 2021:

O pleno emprego, o excesso de poupanças e a valorização dos investimentos financeiros nos últimos anos melhoraram substancialmente a capacidade financeira das famílias, nos países desenvolvidos.

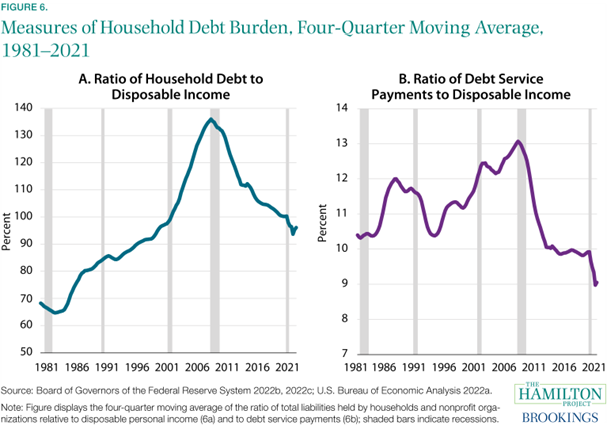

Nos EUA, os rácios de endividamento das famílias estão a níveis muito baixos comparativamente ao rendimento disponível:

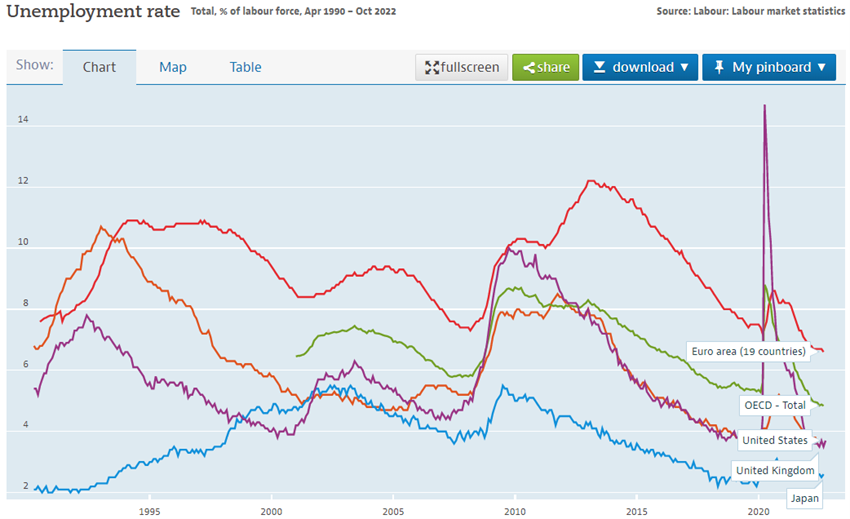

A taxa de desemprego está a níveis mínimos nos países desenvolvidos:

#O3 Capacidade financeira das empresas.

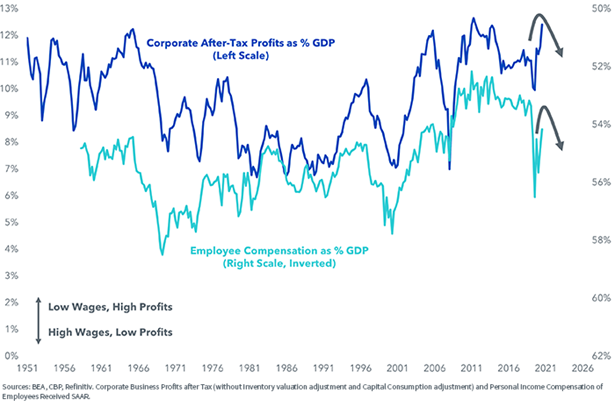

As empresas também mostram uma boa situação financeira.

Beneficiaram de bons níveis de consumo das famílias, das baixas taxas de juros e dos preços de energia moderados dos últimos anos.

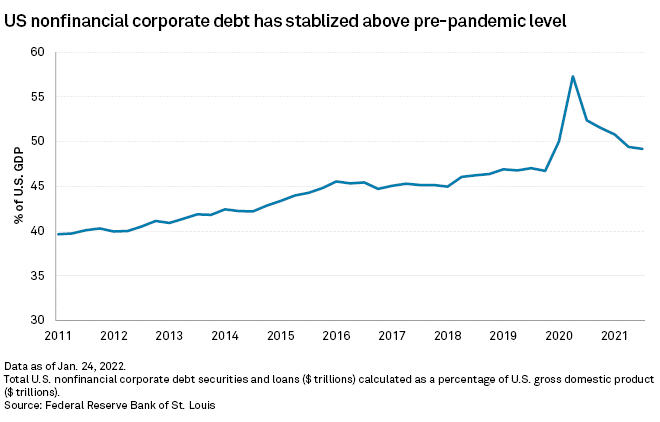

O endividamento das empresas norte-americanas está em linha com a sua evolução histórica de longo prazo:

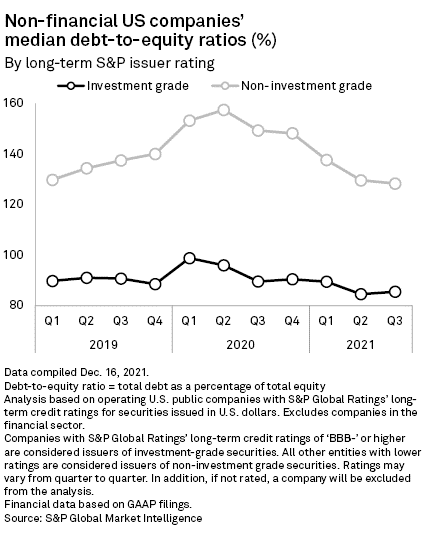

Os rácios de endividamento das empresas estão também a um nível moderado:

A mediana do rácio de alavancagem (entre dívida e capitais próprios) das empresas de qualidade de investimento está em 85%, apos ter atingido 98,5% no pico da pandemia.

Nas empresas de risco especulativo, este rácio está em 128%, após ter atingido 157% no pico da pandemia.

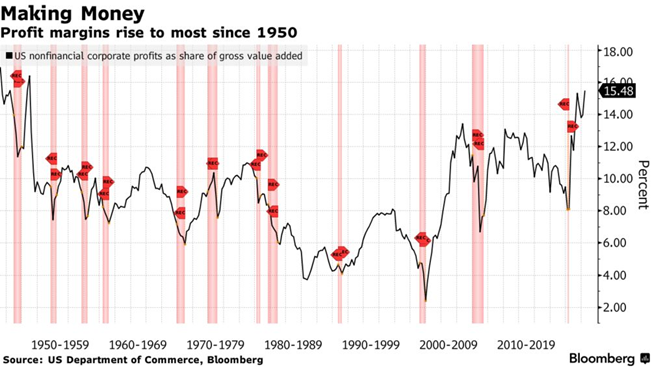

As margens de lucros das empresas também estão a um nível elevado:

As margens de lucro estão ao nível mais alto dos últimos 50 anos, nos 15,5%.

A questão que se pode colocar é se saber até que ponto serão capazes de resistir ao aumento dos salários em curso:

A conclusão: A questão central dos mercados é avaliar até que ponto a pressão exercida pela inflação, política monetária restritiva e a guerra na Ucrânia (sendo esta totalmente imprevisível) no crescimento económico, é amortecida e suavizada pela capacidade financeira das famílias e das empresas sobretudo acumulada nos três últimos anos

Em cada momento há uma multiplicidade de fatores em ação, mas normalmente há um número reduzido de fatores dominantes, ou seja, aqueles cuja importância influencia e determina a direção e evolução dos mercados.

O mais importante e o mais difícil em todo este exercício de avaliação é não perdermos o foco nas principais questões.

Atualmente, o aspeto central é a subida acentuada da inflação e o respetivo combate pela contração monetária e aumento de juros.

Tudo começou quando a inflação começou a subir no final de 2020.

Na altura e até ao fim de 2021, muitos responsáveis de política económica consideraram que a inflação era temporária e não persistente.

Associava-se à quebra das cadeias de fornecimento, tida como transitória, pelo que não merecia atuação para ser contrariada.

Contudo, alguns economistas perceberam que a inflação era persistente e estava a alastrar-se aos preços da energia, das matérias-primas, dos bens acabados, dos serviços e até a contagiar os salários.

No verão de 2021, estes economistas alertaram para a necessidade de parar os estímulos monetários e de se começar a combater a inflação.

Mas os estímulos monetários continuaram para assegurar a recuperação da pandemia.

No outono, com a inflação já acima de 5%, esses economistas avisaram que os EUA corriam o risco de estagflação, ou seja, crescimento económico praticamente nulo e inflação alta.

A inflação continuou a aumentar, e a guerra na Ucrânia ainda a fez subir mais.

Atualmente, a inflação situa-se em mais de 8% em quase todo o mundo, níveis máximos dos últimos 40 anos.

Os bancos centrais só muito recentemente começaram a atuar, com subidas de juros e retirada da liquidez.

Agora, afirmam que só pararão quando a inflação voltar para o nível de 2% a médio prazo.

O que está em causa é avaliar o custo desta atuação em termos de crescimento económico e do emprego.

Relativamente à guerra na Ucrânia, é um fator externo e muito imprevisível, pelo que não vale a pena fazermos cenários e o que temos de assumir é a realidade.

Sabemos que quando terminar, os mercados irão ter uma reavaliação positiva associada à eliminação do prémio do risco geopolítico.

A contrariar os efeitos sobre o crescimento económico do combate à inflação, temos a boas capacidades financeiras das famílias e das empresas, sendo importante avaliar a resistência poderão oferecer.

{kind=link}