“Diz-se que Lenine afirmou que a melhor maneira de destruir o sistema capitalista era corromper a moeda. Através de um processo contínuo de inflação, os governos podem confiscar, secretamente e sem vigilância, uma parte importante da riqueza dos seus cidadãos.” – John Maynard Keynes, (1919) “As Consequências Económicas da Paz” Capítulo VI, pp. 235-236.

Inflação, património e investimentos

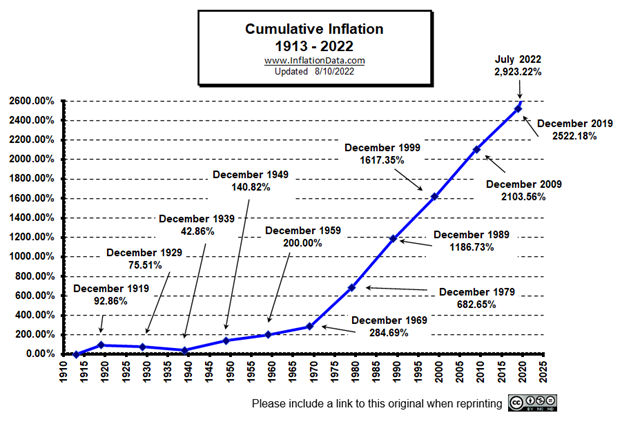

Contas certas da inflação: a inflação cumulativa no período analisado em vez da inflação anual

Custos da inflação

O maior custo da inflação é o seu descontrolo, e o desenvolvimento de uma espiral inflacionista

As várias medidas da inflação: CPI, PPI e PCE

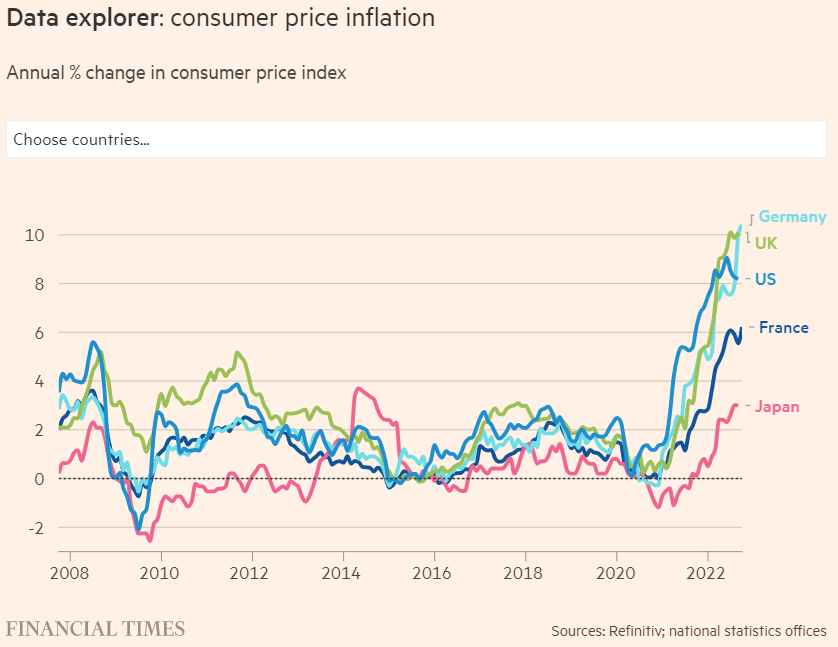

Como estamos em termos de inflação

Estamos a viver as maiores taxas de inflação anuais dos últimos 40 anos, entre 8% de 10%, nos EUA e na Europa.

Esta alta inflação está no cerne da ação do aumento dos juros e contração da liquidez pelos bancos centrais e consequentemente das perdas acentuadas e da alta volatilidade dos mercados de obrigações e de ações no corrente ano.

A sua política restritiva visa diminuir a procura agregada, em particular, o consumo e o investimento, tendo como efeito uma contração do crescimento económico.

Os bancos centrais têm sido cada vez mais claros ao afirmar que só terminarão a sua atuação quando existir evidência que a inflação a médio prazo retorna para o nível objetivo de 2%.

Ou seja, enquanto a alta inflação persistir, manter-se-á a volatilidade e a pressão sobre os mercados financeiros, como temos visto nos artigos mais recentes do Outlook trimestral dos mercados financeiros.

Por isso, consideramos útil e oportuno possuirmos alguns conhecimentos básicos sobre a inflação.

Em artigos anteriores vimos quais os efeitos esperados da inflação e da subida de juros nos mercados obrigacionistas e acionistas, e como devemos atuar neste contexto.

Inflação, património e investimentos

Perceber a inflação, o aumento dos preços dos bens e serviços, é essencial para gerirmos toda a nossa vida, e em particular, os nossos investimentos.

A razão principal é o efeito corrosivo que a inflação tem sobre a nossa riqueza, património, rendimentos, pensões, poupanças, que descrevemos num artigo anterior.

A inflação diminui o nosso poder de compra, atinge a nossa qualidade de vida, e nessa medida, obriga a ajustamentos na forma como encaramos o trabalho, a reforma e os gastos.

Mas a inflação também é fulcral para os nossos investimentos.

Primeiro, os investimentos que queremos fazer são aqueles que proporcionem uma taxa de rendibilidade que, no mínimo, seja igual à inflação.

Isto exclui os investimentos sem risco ou de baixo risco como os depósitos a prazo ou contas poupança, e leva-nos ao investimento em ações e obrigações.

A inflação é uma das principais motivações para investirmos em ações e obrigações.

Segundo, a inflação está diretamente ligada aos ciclos económicos, e por essa via, aos ciclos do mercado.

Como vimos noutros artigos, a evolução da inflação, e a sua interação com o crescimento económico e as políticas monetárias, tem impacto sobre a atratividade e as rendibilidades daqueles ativos financeiros.

Por isso, vale a pena sabermos um pouco mais sobre a inflação.

Vamos fazê-lo no atual contexto dos mercados em que sabemos que a principal questão é o nível da inflação.

O combate à inflação é a razão da adoção das políticas monetárias restritivas que têm provocado a volatilidade e a desvalorização dos investimentos em ativos financeiros, das obrigações e das ações.

É muito difícil prever a evolução da inflação.

Isto não significa que não seja importante percebermos algumas questões fundamentais sobre a inflação para termos uma perspetiva da situação e da evolução dos mercados.

Mais uma vez, vamos desenvolver em mais detalhe a situação nos EUA, dada a maior importância do impacto da evolução da inflação deste país para a economia mundial, os mercados financeiros globais e os nossos investimentos.

Contas certas da inflação: a inflação cumulativa no período analisado em vez da inflação anual

A maioria das pessoas foca-se na inflação anual, porque é a mais falada, mas não é essa a que mais importa para fazermos as nossas contas.

A inflação anual mede a taxa de variação dos preços dos bens e serviços que compramos num dado ano.

Contudo, o que mais nos interessa saber em cada momento são os valores da nossa riqueza e rendimento em termos reais, ou seja, o que podemos comprar com esses valores.

Essa perda de poder de compra é dada pela inflação cumulativa, ou acumulada num dado período, e não pela inflação anual, que mede a perda do último ano.

É esta inflação cumulativa que deve ser comparada com o crescimento dos rendimentos ou da riqueza no mesmo período.

E deve ser avaliada quer para a inflação no passado quer para a sua evolução futura.

Muitas pessoas esquecem-se disto, especialmente em períodos com inflação elevada e prolongada.

Fala-se muito sobre a inflação anual, porque está na ordem do dia, e esquecemo-nos da inflação dos anos anteriores.

Os governantes, em particular, não têm nenhum interesse em recordar este facto.

Quanto mais tarde reconhecerem a inflação, melhor. O mesmo sucede quanto maior enfoque houver na inflação de um dado ano.

As receitas fiscais aumentam imediatamente com a inflação e os salários dos funcionários públicos são atualizados a taxas inferiores à perda efetiva de poder de compra.

Consequentemente, os ajustes são retardados.

A inflação cumulativa representa a perda do poder de compra do dinheiro durante um determinado período, normalmente mais longo do que a inflação anual.

Para os investidores, a perda de riqueza ou do património financeiro é a soma da perda de poder de compra com a valorização dos ativos financeiros ocorrida no período.

Já temos dois anos de inflação alta, 2021 e 2022.

As ações e as obrigações já desvalorizaram mais de 20% desde o início do ano, mas tiveram valorizações no ano passado.

Por exemplo, nos EUA e na Europa, as ações valorizaram-se 20% em 2021.

A inflação nessas regiões foi de 5% em 2021 e estima-se em 7% em 2022.

Assim, os mercados acionistas ganharam 15% em termos reais em 2021, e estão a perder 27% em 2022.

E será difícil atingir-se uma inflação inferior a 5% em 2023.

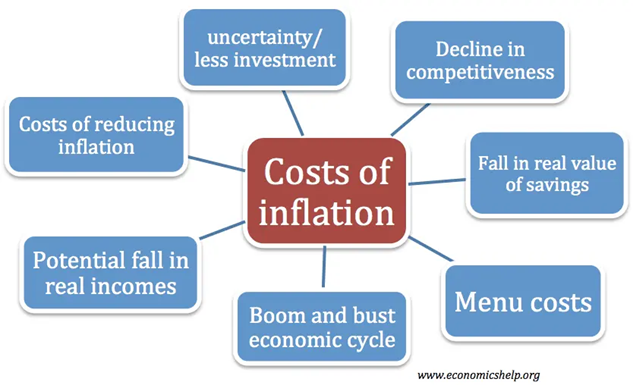

Custos da inflação

Há muitos custos associados à inflação.

Por isso, a principal missão dos bancos centrais em todo o mundo é a estabilidade dos preços, ou procurar manter a inflação num nível controlado e perto de uma média de 2% ao ano.

A inflação aumenta os preços dos bens e serviços, diminuindo o poder de compra.

Esta redução do poder de compra dos consumidores, e a consequente diminuição do rendimento real, é o maior custo da inflação.

A inflação tem ainda outros custos:

A inflação diminui os valores das pensões, poupanças, das obrigações e das ações.

A inflação causa volatilidade e incerteza, o que pode levar a níveis de investimento mais baixos e a um menor crescimento económico no longo prazo.

Os países com taxas de inflação mais baixas e estáveis tendem a ter um melhor desempenho económico do que os países com maior inflação.

Como a elevada inflação é considerada inaceitável, os governos e os bancos centrais procuram reduzi-la, subindo as taxas de juro mais elevadas para reduzir o consumo e o investimento.

Esta ação reduz a procura agregada e resultará numa diminuição do crescimento económico e do desemprego.

A inflação muito elevada é insustentável e é geralmente seguida por uma recessão (o que é um dos atuais medos).

A inflação resulta normalmente numa redistribuição de rendimentos, piorando a situação dos aforradores e melhorando a dos devedores.

A inflação provoca um agravamento dos nossos impostos, porque o montante que pagamos aumenta se a atualização dos escalões de tributação dos rendimentos não acompanhar a inflação.

A inflação reduz a competitividade internacional.

Se um país tiver uma taxa de inflação mais elevada do que os seus parceiros comerciais, as suas exportações tornar-se-ão menos competitivas. Isto conduzirá a uma redução das exportações e a uma deterioração da balança comercial.

A única forma de travar a inflação é através da redução da procura, por via de políticas económicas, que diminuam sobretudo o consumo.

Esta redução terá, como consequência, uma diminuição da atividade e do crescimento económico.

A política mais eficaz é a política monetária, através da subida dos juros e da contração da moeda, porque normalmente a política fiscal tem de ser usada para apoiar os mais vulneráveis aos efeitos da inflação e do abrandamento económico.

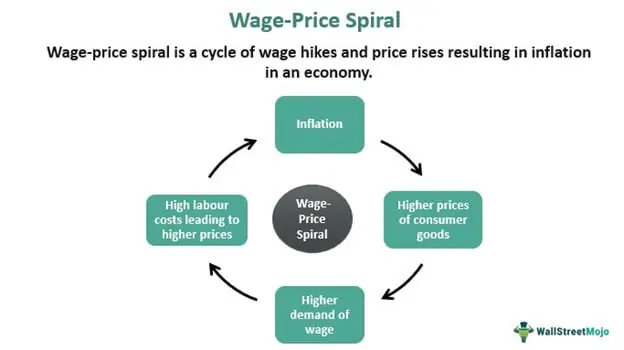

O maior custo da inflação é o seu descontrolo, e o desenvolvimento de uma espiral inflacionista

Quando a inflação surge deve ser imediatamente combatida e travada.

Se não, é provável que se comece a desenvolver uma espiral inflacionista que será mais difícil e mais custosa de conter.

A espiral inflacionista surge quando os agentes económicos, numa atitude racional, exigem compensações pela subida dos preços dos bens e serviços.

Os trabalhadores exigem maiores salários para compensar a perda de poder de compra.

As empresas aumentam os preços dos seus bens e serviços para manterem as margens de lucro, face ao aumento dos custos das matérias-primas e dos salários.

E assim sucessivamente: aumento dos preços dos bens e serviços, aumento dos salários, aumento dos preços dos bens e serviços, …:

Os custos da inflação multiplicam-se e prolongam-se, agravando o custo em termos de crescimento económico.

Para travar este efeito é fundamental conter o aumento das expetativas da inflação, ou a inflação esperada pelos agentes económicos.

Quanto maior for a inflação esperada, maior será a pressão desses agentes para serem compensados nos seus rendimentos.

Se estas expetativas forem contidas, as famílias e as empresas, não buscarão grandes aumentos de salários ou de preços dos produtos, evitando-se a formação da espiral.

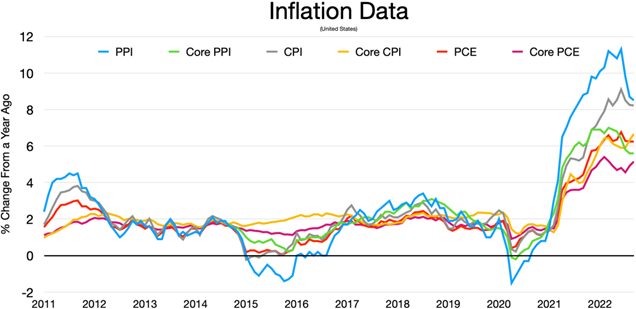

As várias medidas da inflação: CPI, PPI e PCE

Há 3 principais medidas de taxa de inflação.

A taxa de inflação do índice de preços no consumidor, ou o IPC, é a mais comum e divulgada, e mede a variação de preços do cabaz de bens e serviços tipo como padrão para as famílias do país.

Normalmente, os bancos centrais excluem deste indicador as componentes de alimentação e energia por serem voláteis, para efeitos do desenvolvimento das políticas monetárias.

A taxa de inflação dos preços no produtor indica a variação de preços no produtor. É um indicador usado para antecipar a evolução dos preços no consumidor e para avaliar as pressões inflacionistas sobre as margens das empresas.

A FED usa como indicador preferencial a taxa de inflação implícita nas despesas do consumidor excluindo os bens alimentares e a energia, ou o core PCE.

O core PCE exclui as duas componentes de preços mais voláteis do cabaz de compra e considera todas as despesas de todos os consumidores, incluindo as despesas com instituições não lucrativas e os agregados urbanos e rurais, ao contrário do índice de preços no consumidor.

Como estamos em termos de inflação

A inflação nos países desenvolvidos ainda está perto dos máximos, mostrando resistência à descida:

A inflação está a níveis máximos dos últimos 40 anos nos países desenvolvidos, atingindo valores entre 6% e 10% na Europa e nos EUA.

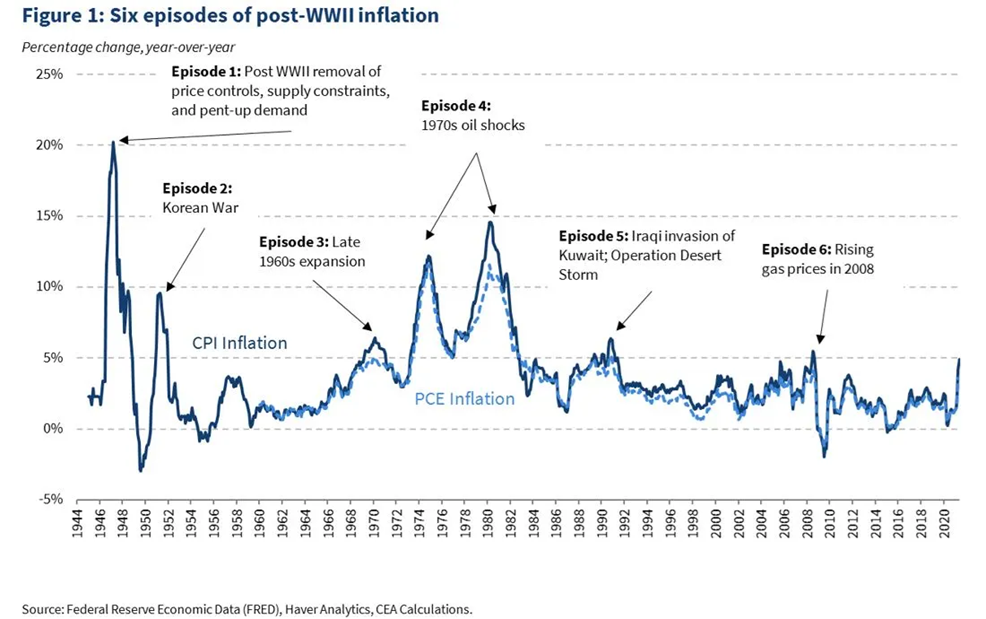

Nos EUA, este será o sétimo episódio de elevada inflação desde a 2ª Guerra Mundial:

Os seis episódios anteriores compreenderam a retoma económica do pós-Guerra (1945-49), a guerra da Coreia (1951-52), a expansão do final dos anos sessenta (1968-1972), os dois choques petrolíferos (1970 e 1983), a invasão do Iraque e Guerra do Kuwait (1987-1992) e a subida dos preços do petróleo na GCF (2008).

Sabemos que a inflação resulta de fatores que já vinham de antes da guerra na Ucrânia, que podemos associar à pandemia, e à própria guerra.

Quando a guerra na Ucrânia terminar, é expetável que a inflação diminua bastante.

Por exemplo, os preços da energia tenderão a descer, assim como diminuirá a especulação dos preços de alguns produtos decorrente unicamente do desagravamento desse risco geopolítico.

Contudo, há outros fatores que permanecerão para além da guerra da Ucrânia, como a disrupção das cadeias de abastecimento e a redução da globalização do comércio mundial.

Por outro lado, a inflação atua com desfasamentos. Há contratos que preveem que os respetivos preços sejam atualizados em função da inflação. Por exemplo, são os casos de alguns salários, pensões, rendas e de alguns preços de fornecimento de bens e serviços.

{kind=link}