Em que consiste o enviesamento da memória recente ou curta?

Como se manifesta o enviesamento da memória recente nos investimentos?

Como superar o enviesamento? Nada está tão bem quanto se pensa ou tão mal como parece

Em que consiste o enviesamento da memória recente ou curta?

A literatura e os estudos mostram que este é um dos principais se não o maior enviesamento comportamental.

Na verdade, temos memória curta. Queremos tudo instantâneo, para já. Vivemos o momento, o dia de ontem e o de hoje. Esquecemos o passado e deixamos o futuro para depois.

Somos levados pelas ondas do imediato, do presente, do recente, e do passado muito recente. Esquecemos as experiências passadas e vividas, contadas ou historiadas. Somos míopes, vemos bem ao perto e mal ao longe.

O enviesamento da memória recente é o principal tipo de erro cognitivo que acontece ao cérebro humano. Ocorre quando as pessoas recordam e realçam mais proeminentemente eventos e observações recentes do que aqueles no passado próximo ou distante.

Este enviesamento favorece os acontecimentos recentes sobre os históricos. Dá maior importância ao evento mais recente, como o argumento final do advogado que um júri ouve antes de sair para deliberar.

É provável que se tenha muito boa recordação das coisas que se aprendem por último ou mais recentemente. Normalmente também se deve ter uma boa recordação das primeiras coisas que se aprenderam. A informação mais difícil de reter é a informação no meio da sessão de aprendizagem.

Como se manifesta o enviesamento da memória recente nos investimentos?

É um dos erros que assola muitos investidores, analistas e investidores. A mente humana tende a lembrar-se dos dados recentes que estão a acontecer nas nossas vidas e a esquecer os que já aconteceram há muito tempo.

Os seres humanos têm memórias curtas em geral, mas as memórias são especialmente curtas quando se trata de ciclos de investimento.

Durante um ciclo de mercado em alta, as pessoas tendem a esquecer-se dos ciclos dos mercados em queda.

No que diz respeito à memória recente, o mercado deve continuar a subir, uma vez que tem vindo a subir nos últimos tempos. Os investidores continuam, portanto, a comprar ações, sentindo-se bem com as suas perspetivas. Assim, os investidores aumentam a tomada de risco e podem não pensar na diversificação ou na prudência da gestão de carteiras.

Depois, quando se chega depois a um ciclo de mercado de queda, em vez de estarem preparados para ele com amortecedores ou estabilizadores nas suas carteiras, os investidores sofrem, em vez disso, uma queda maciça do seu património líquido e podem vender em ações quando o mercado está baixo.

Assim, o enviesamento da memória recente ou curta pode levar os investidores a não avaliarem com precisão os ciclos económicos, fazendo com que continuem a investir num mercado em alta, mesmo quando deverão ser mais cautelosos quanto à sua potencial continuação, e abster-se de comprar ativos num mercado em queda porque continuam pessimistas quanto às suas perspetivas de recuperação.

Comprar em alta e vender em baixa não é, naturalmente, uma boa estratégia de investimento a longo prazo.

Como também não é ignorar uma das maiores evidências históricas do desempenho dos mercados acionistas que consiste na reversão para a média, que é simultaneamente causa e consequência da ação deste enviesamento.

O enviesamento da memória recente ou curta numa escala macro pode levar os mercados a subir e a descer de forma exagerada. De facto, este enviesamento exacerbou a desaceleração da bolsa em 2008-2009.

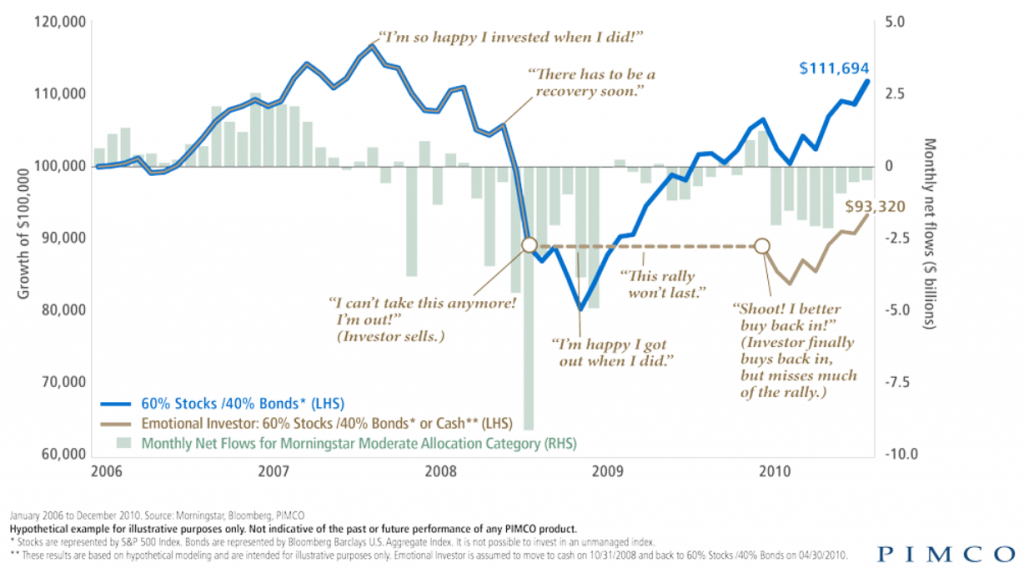

O gráfico seguinte feito pela grande gestora mundial PIMCO mostra a evolução o índice S&P 500 e dos volumes líquidos investidos nesse mercado acionista entre 2006 e 2010, e procura expressar os pensamentos das pessoas ao longo deste ciclo:

Da análise de evolução dos preços e dos volumes de entradas e saídas de investimento líquidas, este gráfico torna evidente que as pessoas compram tarde na subida e sobretudo vendem tarde na queda, ou seja compram caro e vendem barato o que é preciosamente o contrário do objetivo para se ser bem-sucedido.

Quando o mercado esteve próximo dos máximos em meados de 2007 a maioria das pessoas pensam no bem que fizeram em comprar ao ver os ganhos. Quando caiu entre final de 2007 e meados de 2008, a maioria achou que era uma queda passageira. As vendas aumentaram significativamente com as enormes perdas acumuladas da segunda metade de 2008 e assim se mantiveram até ao primeiro trimestre de 2009 quando o mercado começou a recuperar, com a perceção de que ainda bem que venderam, pois amanhã teria sido pior. Apesar da recuperação do mercado suceder em março de 2009 e ter sido muito acentuada, os investimentos líquidos positivos só apareceram um ano depois e de forma muito tímida, quando o mercado já tinha subido mais de 30% dos níveis mínimos.

Como facilmente percebemos uma outra manifestação do enviesamento da memória recente está na formação das expetativas, que tem efeitos negativos. Em ciclos de mercado em alta as pessoas têm expetativas de rendibilidade muito exageradamente elevadas e em ciclos de mercado em baixa excessivamente pessimistas. Em consequência, as expetativas dos mercados em alta normalmente não se concretizam, as pessoas sentem-se defraudadas mesmo que as rendibilidades sejam normais, médias e interessantes. Igualmente, é frequente que as expetativas pessimistas não se realizem, as pessoas não investiram e os mercados mostraram boas e normais rendibilidades.

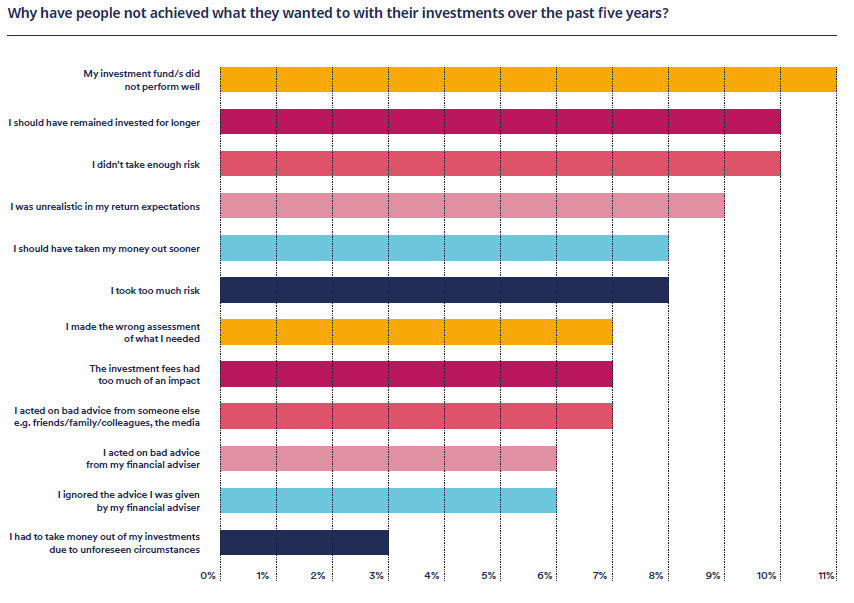

Um estudo realizado pela Schroders em 2019 mostrou este efeito:

Quando questionados sobre porque é que não atingiram os resultados previstos nos seus investimentos nos últimos 5 anos, as respostas dos inquiridos focaram entre o fraco desempenho dos investimentos, o desinvestimento prematuro, a falta de tomada de risco, as expetativas irrealistas, a tomada excessiva de risco, etc., ou seja, dum modo geral, podemos encontrar na sua raiz uma falta de correspondência às expetativas.

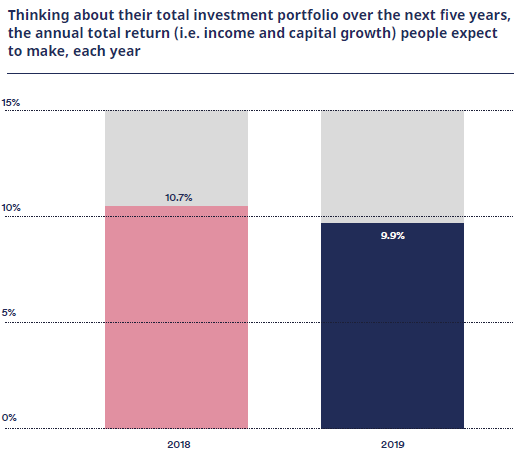

No mesmo estudo, quanto inquiridas sobre as expetativas de rendibilidade o resultado foi o seguinte:

As rendibilidades esperadas de 10% ao ano nos 5 anos seguintes para uma carteira de investimentos são certamente muito elevadas.

Basta recordar que a rendibilidade média anual das ações e obrigações nos EUA de 1926 até à data foi de 9% e 5% respetivamente e que as carteiras têm em média uma alocação maior a obrigações do que a obrigações.

Além disso, com taxas de juros tão baixas as expetativas de rendibilidades futuras em termos absolutos são também mais baixas para qualquer dos ativos no médio prazo.

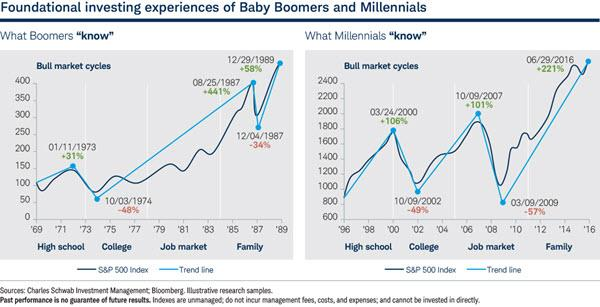

Este enviesamento tem também implicações em termos do modo como as diferentes gerações perspetivam o investimento em ações.

O comportamento dos mercados nos primeiros anos de vida financeira ou quando fazemos os nossos primeiros investimentos influencia e determina a nossa vida financeira não só naquele momento, mas também para os anos vindouros. Uma boa experiência reforça uma atitude positiva para o investimento em ações. Uma má experiência pode afastar-nos do investimento em ações por muito anos senão para sempre. Esta situação só agrava a nossa situação se tivermos em mente a importância das rendibilidades dos investimentos em ações.

O gráfico seguinte mostra a evolução dos mercados nos primeiros 20 anos da vida financeira (entre o 15 e os 35 anos ou liceu e a constituição da família) da geração de Baby Boomers e Millennials:

Esses 20 anos nos Baby Boomers ocorreram entre 1969 e 1989, com os mercados num longo ciclo em alta, com valorizações de 441% entre 1974 e 1987, com exceção da crise no findar do período, mas rapidamente recuperada.

Pelo contrário, os 20 anos dos Millennials foram de 1996 a 2016 e apanharam duas fortes crises, a bolha tecnológica de 2000-02 e a Grande Crise Financeira de 2007-08, em que as valorizações se evaporaram com as crises e só após 2009 se observou uma valorização de 221% até 2016 (e que teve continuidade até hoje).

Por outro lado, é de esperar que as gerações mais novas vivam mais o contexto presente e as mais velhas possuam uma perspetiva histórica mais longa.

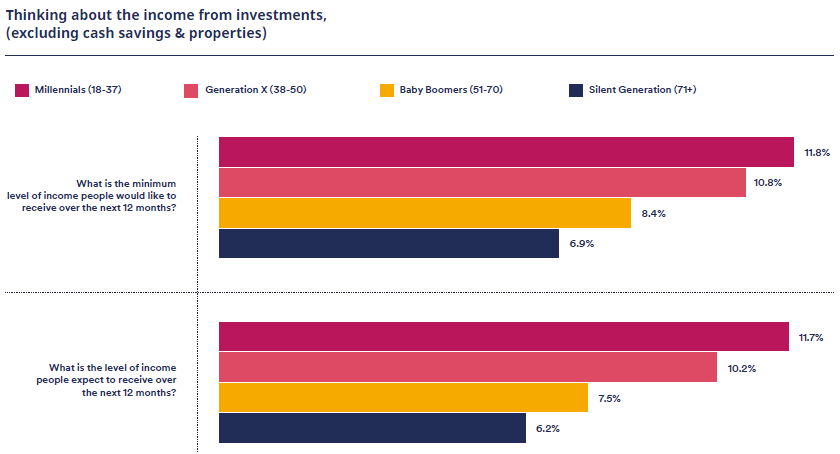

O estudo da Schroders de 2019 também evidenciou precisamente estas diferenças de expetativas ao nível das gerações:

As gerações mais novas têm expetativas bastante mais elevadas do que as mais velhas, que são bem mais moderadas, sendo as diferenças de mais de 10% para entre 6% e 8%.

Assim, não surpreendentemente, há estudos que demostram que os Baby Boomers têm mais alocações a investimentos em ações do que os Millennials, mesmo para o mesmo nível de rendimentos ou de patrimónios.

Esta realidade é grave porque contraria o bom senso, uma vez que como sabemos a nossa alocação a ações deve ser maior quanto mais novos somos.

Como superar o enviesamento? Nada está tão bem quanto se pensa ou tão mal como parece

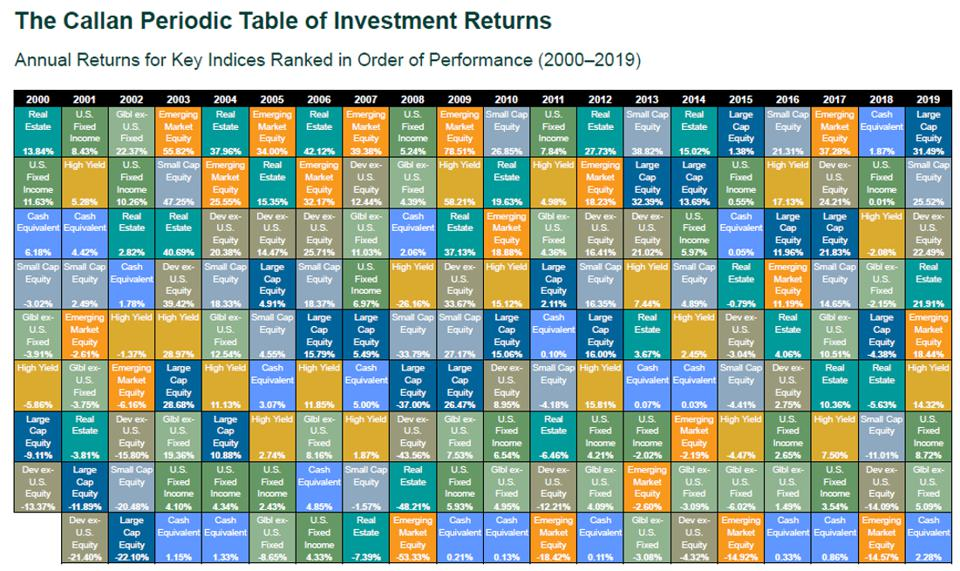

Para contrariar os efeitos do enviesamento da memória recente, muitos usam sabiamente o que ficou conhecido como a “tabela periódica das rendibilidades de investimento”, uma adaptação da tabela científica periódica de elementos químicos.

A tabela periódica de rendibilidades para os US entre 2000 e 2019 foi a seguinte:

Nesta importante tabela encontramos as rendibilidades anuais das seguintes sub-classes de ativos naquele período: ações de grandes (azul-escuro) e de pequenas empresas (cinza), ações de mercados desenvolvidos ex-EUA (castanho claro) e de mercados emergentes (laranja), obrigações EUA de grau de investimento (verde) e especulativo (amarelo), obrigações de países desenvolvidos ex-EUA (verde claro), imobiliário (azul turquesa) e aplicações monetárias (azul claro).

Esta tabela mostra claramente que os ativos têm ciclos e que ao longo do tempo variam de desempenho. Os mais defensivos como as obrigações e as aplicações monetárias têm melhores desempenhos relativos nas crises e muito piores nas fases de expansão económica, em que as ações se mostram imbatíveis.

Porque muitos investidores não prestam atenção à natureza cíclica das rendibilidades das classes de ativos, os títulos ou grupos de ativos que tiveram um desempenho espetacular no passado recente parecem indevidamente atraentes. Muitas vezes, as classes de ativos com melhor desempenho em um ano ou dois anos seguidos estão na parte inferior da tabela nos anos seguintes.

É essa a natureza do investimento: as classes de ativos podem passar de um preço “justo” a tornar-se sobrevalorizado, subvalorizado, ou em qualquer lugar no meio, tal como um pêndulo a balançar de um extremo para o outro. Por isso, é fundamental que os investidores se mantenham disciplinados para atingirem os seus objetivos financeiros.

Em conclusão, este enviesamento da memória recente ou curta captura-nos porque não pomos as coisas numa perspetiva história.

Só demasiado tarde recordamos as experiências passadas que teriam sido úteis e permitido evitar erros.

Decidimos mudar ou fazer por impulso sem pensar porque planeámos ou fizemos diferente.

Investimos quando os mercados ganham e deixamos de investir quando os mercados perdem. Entretanto, entramos tarde e compramos alto e saímos tarde e vendemos baico.

Temos uma estrutura mental e memória de 3 anos. Esquecemos os 5, 10 ou 20 anos anteriores e nem sequer queremos analisar os anteriores. Não temos tempo ou pensamos que não importa.

Por isso insistimos em afirmar que: “Nada está tão bem quanto se pensa ou tão mal como parece.”

https://www.schwabassetmanagement.com/content/recency-bias

https://www.personalcapital.com/blog/investing-markets/how-to-avoid-recency-bias/

{kind=link}