Os tipos de excesso de confiança: Sobre posicionamento; Ilusão de Controlo; Otimismo do prazo; Efeito da vontade

Pergunte-se a opinião sobre o que quer que seja a qualquer um e ele dirá que é melhor do que a média (já para não arriscar dizer que é melhor dos que todos os outros)

O excesso de confiança ou otimismo é a crença de que coisas boas nos acontecem, e as coisas más acontecem aos outros.

O efeito de excesso de confiança é um enviesamento bem estudado no qual a confiança subjetiva de cada pessoa nos seus juízos é mais confiável do que a precisão objetiva desses juízos, especialmente quando a confiança é relativamente alta. O excesso de confiança é um exemplo de uma má calibração das probabilidades subjetivas.\

O excesso de confiança surge em três formas distintas:

(1) Sobrestimação do desempenho real de cada um, ou seja, a tendência para sobrestimarmos a nossa posição em termos de avaliação ou de desempenho.

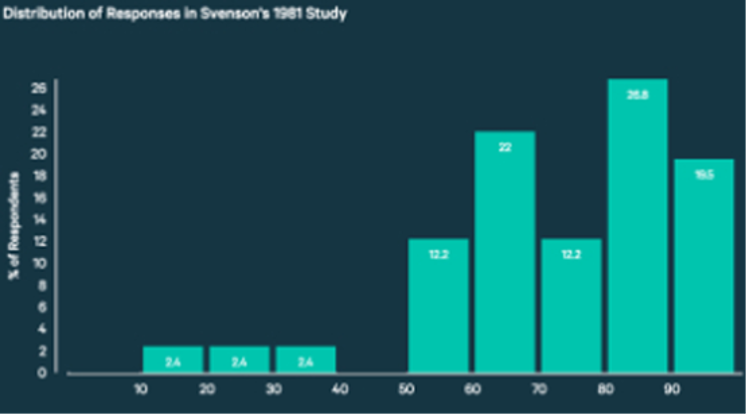

(2) Posicionamento de desempenho superior em relação aos outros. A descoberta mais célebre deste posicionamento foi o estudo de Svenson, em 1981, que concluiu que 93% dos motoristas americanos se classificavam como melhores do que a mediana.

(3) Excesso de precisão ao expressarmos uma certeza injustificada na exatidão das nossas crenças. As pessoas acreditam que são melhores do que os outros, ou “melhor do que a média. Excesso de precisão é a confiança excessiva de que se sabe a verdade.

Muitos acreditam que conseguem bater o mercado … mas os factos dizem que mesmo a grande maioria dos profissionais não é capaz de fazê-lo

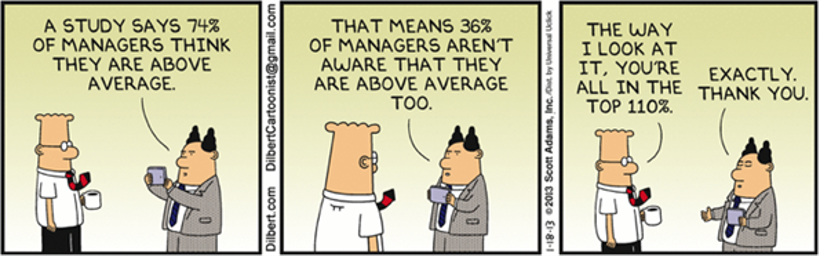

James Montier publicou em 2006 os resultados de uma pesquisa feita a 300 gestores profissionais de fundos num artigo intitulado Behaving Badly, perguntando-lhes se acreditam que as suas capacidades são acima da média. Cerca de 74% dos gestores de fundos responderam afirmativamente, que acreditavam estar acima da média no investimento. E dos 26% restantes, a maioria achava que estavam na média (repetiu o mesmo estudo em 2010 com 600 profissionais e as conclusões foram semelhantes). Em suma, praticamente ninguém pensou que estivesse abaixo da média. Estes números representam obviamente uma impossibilidade estatística.

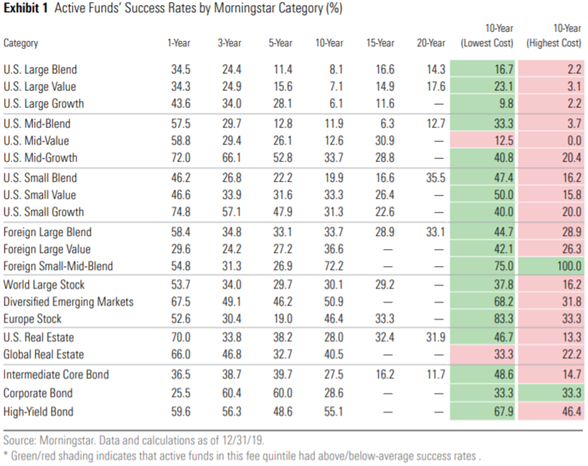

A realidade é diversa, conforme se pode verificar no mais recente estudo da Morninsgtar relativo a cerca de 5.000 gestores de fundos de investimento nos EUA:

Num período de 10 anos são entre 6,1% e 8,1% os gestores de fundos de investimento que batem a rendibilidade do mercado de ações de grandes empresas americanas. Esta percentagem sobe para 19,9% % relativamente aos fundos mistos de ações de pequenas empresas americanas, 33,7% para ações estrangeiras mistas e 27,5% para os gestores de obrigações do tesouro.

Tipos de excesso de confiança

A maneira mais fácil de se ter uma compreensão completa do enviesamento do excesso de confiança é olhar para exemplos de como este preconceito se desenrola no mundo real, sendo os mais comuns os seguintes:

#1 Sobre posicionamento

Sobre posicionamento é quando alguém classifica o seu próprio desempenho pessoal como mais alto do que realmente é. A realidade é que a maioria das pessoas se acha melhor do que a média. Nos negócios e investimentos, isso pode causar grandes problemas ou dissabores porque normalmente leva a assumir demasiado risco.

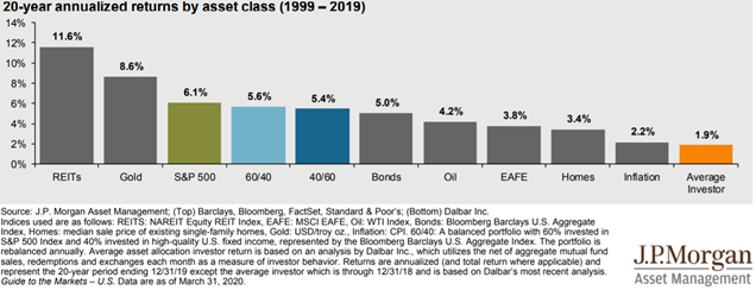

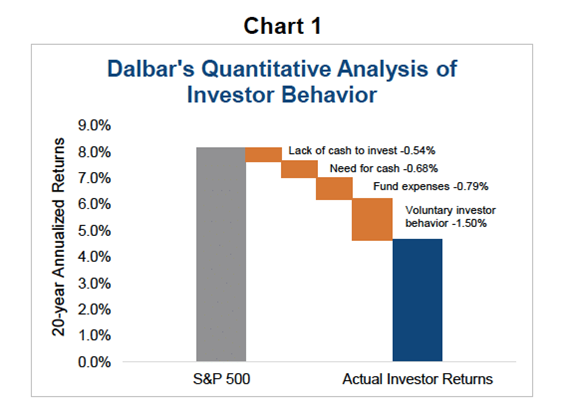

Contudo, uma das mais recentes publicações do JP Morgan contraria esta atitude, evidenciando que o investidor médio tem rendibilidades muito baixas nos seus investimentos comparativamente com as rendibilidades médias dos vários ativos:

Esta situação é resultado de uma deficiente alocação de ativos, mas também, precisamente, dos enviesamentos comportamentais:

Este efeito de sobre posicionamento é conhecido por efeito de “Lago Wobegon”, tendo sido cunhado pelo professor de psicologia dos EUA David Myers para se referir à tendência de se sobrestimar irracionalmente as capacidades individuais. A frase homenageia a cidade fictícia criada pelo autor Garrison Keillor, onde “todas as mulheres são fortes, todos os homens são bonitos, e todas as crianças estão acima da média”.

#2 Ilusão de Controlo

A ilusão de controlo ocorre quando as pessoas pensam que têm controlo sobre uma situação quando, na verdade, não têm. Em média, as pessoas acreditam que têm mais controlo do que realmente têm. Mais uma vez, isto pode ser muito perigoso nos negócios ou investimentos, pois leva-nos a pensar que as situações são menos arriscadas do que realmente são. A falha na avaliação do risco leva à falha na gestão adequada do risco.

Este efeito faz-nos sermos propensos a sobrestimar a nossa parte nos sucessos e subestimá-lo nos fracassos, ignorando o papel do acaso. Pior ainda, a ilusão de controlo significa que nos culparmos de quando as coisas não correm como planeado. Começa-se a analisar retrospetivamente onde correu mal: “Investi o suficiente?”; “Investi na hora certa?”; “Investi nas coisas certas?”.

Isto não só é apenas stressante, mas ao julgarmos mal a causa dos nossos erros podemos ser levados a mais desilusões. Podemos corrigir uma fraqueza percebida e mesmo assim, ainda não conseguirmos um melhor resultado.

Os principais efeitos do investimento sob a ilusão de controlo são os seguintes:

1. Podemos sub-diversificar, isto é, concentrarmos o investimento em empresas ou sectores que acreditamos ter controlo de alguma forma.

2. Podemos transacionar com demasiada frequência, pois ao acreditarmos que a nossa habilidade ou sucessos passados nos dão um maior controlo sobre o resultado das nossas decisões podemos adotar maus hábitos, tais como sermos encorajados a negociar mais frequentemente do que o necessário, tendo como resultado o aumento dos custos de negociação e a exposição a riscos pouco saudáveis.

3. Podemos sobrestimar o valor da informação, ao crermos que uma grande quantidade de dados nos permite prever o que vai acontecer no futuro, somos conduzidos, na melhor das hipóteses, a uma sobreavaliação (ou seja, o facto de termos lido o relatório anual, analisado gráficos, revisto padrões históricos, e ido “all-in”, sem avaliar adequadamente o papel do acaso).

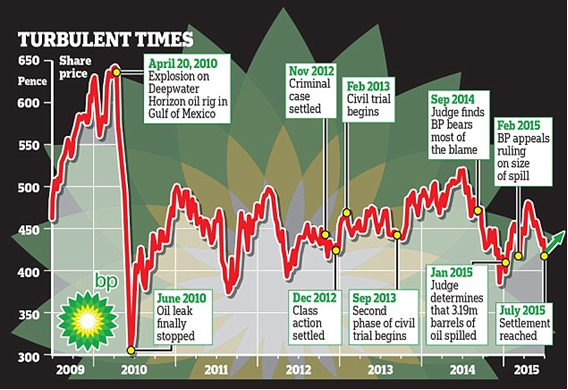

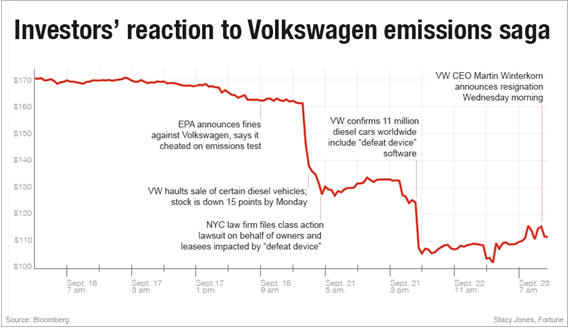

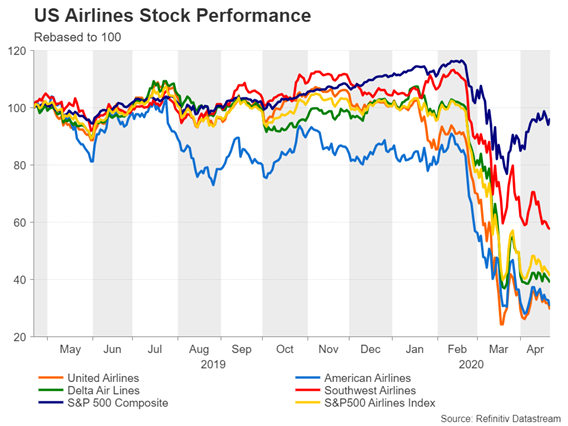

Seguidamente revisitamos alguns exemplos recentes de acontecimentos do acaso que tiveram grande impacto nas cotações, compreendendo o acidente de derrame de petróleo da BP no Golfo de México em 2010, o caso Dieselgate da Volkswagen e o efeito da pandemia Covid nas cotações das principais companhias aéreas de aviação americanas:

#3 Otimismo do prazo

O otimismo do prazo é outro aspeto da psicologia do excesso de confiança. Um exemplo disso é quando as pessoas sobrestimam a rapidez com que conseguem trabalhar e subestimam quanto tempo levam para fazer as coisas.

Especialmente em tarefas complicadas, os empresários constantemente subestimam o tempo que um projeto leva para ser concluído. Da mesma forma, os investidores frequentemente subestimam o tempo que pode levar um investimento a pagar-se.

Um bom exemplo desta situação ocorreu quando da bolha tecnológica ou das dotcom. No final da década de 1990, criou-se uma bolha do setor das tecnologias de informação culminando com uma composição de quase 40% da quota de mercado do S&P 500 a entrar em 2000. As avaliações do Nasdaq subiram fortemente, levando este índice a negociar a mais de 100x o múltiplo de preço sobre resultados no final de 1999.

#4 Efeito da vontade

O efeito da vontade é quando as pessoas sobrestimam as probabilidades de algo acontecer simplesmente porque o resultado é desejável. Isso às vezes é chamado de “pensamento do desejo”. Cometemos o erro de acreditar que um resultado é mais provável só porque esse é o resultado que queremos.

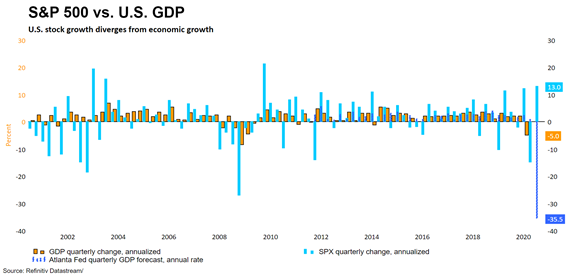

Atualmente vivemos um momento em que existe uma grande desconexão entre a situação da economia e dos mercados financeiros, como se pode ver no gráfico seguinte:

Uma das explicações mais fortes reside em queremos acreditar que haverá em breve uma solução para a pandemia Covid, em termos de vacinação e tratamentos.

Kahneman, um Nobel da economia, disse “O otimismo é o motor do capitalismo”. O excesso de confiança é uma maldição. É uma maldição e uma bênção. Se olharmos para trás vemos que as pessoas que fazem grandes coisas eram superconfiantes e otimistas – otimistas e confiantes demais. Eles assumiram grandes riscos porque subestimam o tamanho dos riscos. Mas ao estudarmos apenas as histórias de sucesso, as pessoas estão a aprender a lição errada; se olharmos para todos os casos há muitos fracassos.”

Por seu turno, John Maynard Keynes referiu que é “melhor estar mais ou menos certo do que precisamente errado”. A lição para os investidores é que é necessário estar confortável com a incerteza.

E o sociólogo americano William Bruce Cameron observou que: “Nem tudo o que conta pode ser contado, e nem tudo o que se pode contar conta”.

https://www.schwabassetmanagement.com/content/overconfidence-bias

https://corporatefinanceinstitute.com/resources/knowledge/trading-investing/overconfidence-bias/

https://www.behavioraleconomics.com/resources/mini-encyclopedia-of-be/overconfidence-effect/

https://www.behavioraleconomics.com/resources/mini-encyclopedia-of-be/optimism-bias/

{kind=link}