Um Guia para melhorar a sua vida financeira e a valorização dos seus investimentos

Fazemos Investimentos porque queremos realizar Objetivos Financeiros (a médio e longo prazo ou mais de 2 anos)

A Inflação diminui o valor do dinheiro pelo aumento do custo de vida ao longo do tempo

A Capitalização ou o reinvestimento dos rendimentos é a 8ª maravilha do mundo

A história financeira demonstra que as Ações são investimentos adequados para o médio e longo prazo e as Obrigações para os de prazos menos longos (e as Poupanças para as necessidades imediatas)

A Diversificação através da alocação do capital por diferentes classes de ativos é lógica e racional, melhora o binómio rendibilidade e risco e determina o desempenho em mais de 90%.

Deve fazer-se por uma alocação distribuída pelas principais subclasses de Ações e Obrigações, e em linha com os objetivos financeiros, prazo do investimento e perfil do risco

Os Melhores investimentos são os Indexados às subclasses de ativos pretendidas e de Mais Baixo Custo

“Dados!Dados!Dados! gritou ele, impacientemente. Sem argila não consigo fazer tijolos.” – Arthur Conan Doyle,. The Adventure of the Copper Beeches

“Surpreende-me a frequência com que as pessoas estão dispostas a agir com base em poucos ou mesmo nenhuns dados, em vez de usarem os dados que são um desafio para obterem” – Robert J. Schiller

Para melhorarmos a nossa vida financeira e obtermos melhores rendimentos da aplicação do nosso património, apenas precisamos de ter presente as seguintes 6 simples e principais ideias de investimento:

1) Poupamos e investimos porque precisamos das rendibilidades superiores para realizarmos os nossos objetivos;

2) A liquidez e as poupanças são um mau investimento, devido à Inflação;

3) A Capitalização é muito positiva nos investimentos, mas muito negativa relativamente às dívidas;

4) As duas principais classes de ativos financeiros são as Ações e as Obrigações. As Ações são para os investimentos a médio e o longo prazo, e as Obrigações os de para prazos menos longos;

5) Devemos diversificar e alocar os investimentos por subclasses de ativos em função do prazo dos nossos objetivos, capacidade financeira e perfil do risco, tirando o maior proveito dos mercados financeiros para a nossa situação pessoal;

6) Os melhores investimentos são os indexados às subclasses de ativos e de baixo custo, porque nos dão maior valorização.

Neste Guia iremos percorrer cada um destes aspetos.

Fazemo-lo passo a passo. Iremos desenvolvê-los numa série de investimentos composta por mais de 20 posts estruturados, que iremos publicar nos próximos 12 meses.

Em paralelo, iremos publicar outros artigos que aprofundarão ou complementarão aqueles aspetos.

Por ora, vamos começar por ver, de forma breve, cada uma destas 6 grandes ideias de investimento.

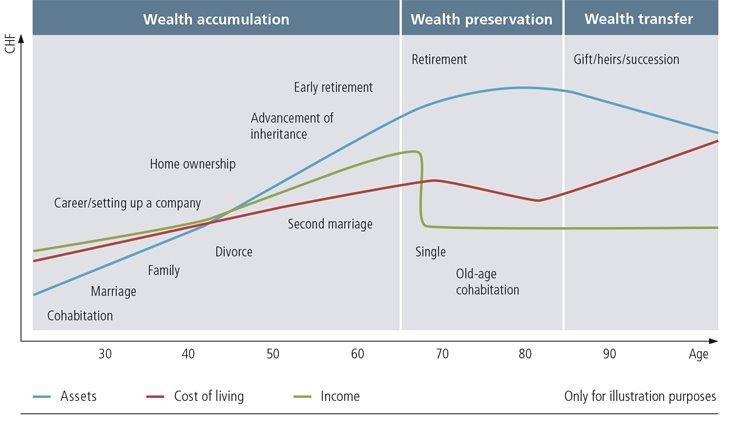

1.Investimos, porque precisamos de o fazer para realizarmos os nossos Objetivos.

Sendo assim, devemos, então, investir por Objetivos.

Esta é uma abordagem de gestão de patrimónios moderna, que enfatiza o investimento com o propósito de se atingirem objetivos de vida específicos.

Investir por objetivos procura ultrapassar as desvantagens da gestão tradicional de patrimónios.

Esta foca-se, geralmente, em bater o mercado, mas dentro dos patamares de risco do investidor.

Pelo contrário, aquela, divide os ativos do investidor por blocos, e adota uma estratégia de investimento para cada um, a qual é desenhada à medida dos objetivos específicos do cliente.

Deste modo, caso os principais objetivos do cliente sejam investir para um fundo de emergência ou para uma reforma a prazo, a estratégia de investimentos é necessariamente mais conservadora para a primeira, e mais agressiva para a segunda.

Os investimentos têm mais rendibilidade e mais risco do que o numerário, depósitos e as contas poupanças, cujo risco é baixo mas a rendibilidade é praticamente nula.

Investimos em ativos financeiros para prazos superiores a dois anos, de modo a permitir que o tempo dilua as flutuações de curto prazo dos mercados.

Para prazos mais curtos devemos privilegiar os depósitos e contas poupança, por exemplo, os depósitos bancários.

Fonte: UBS Wealth Management Business

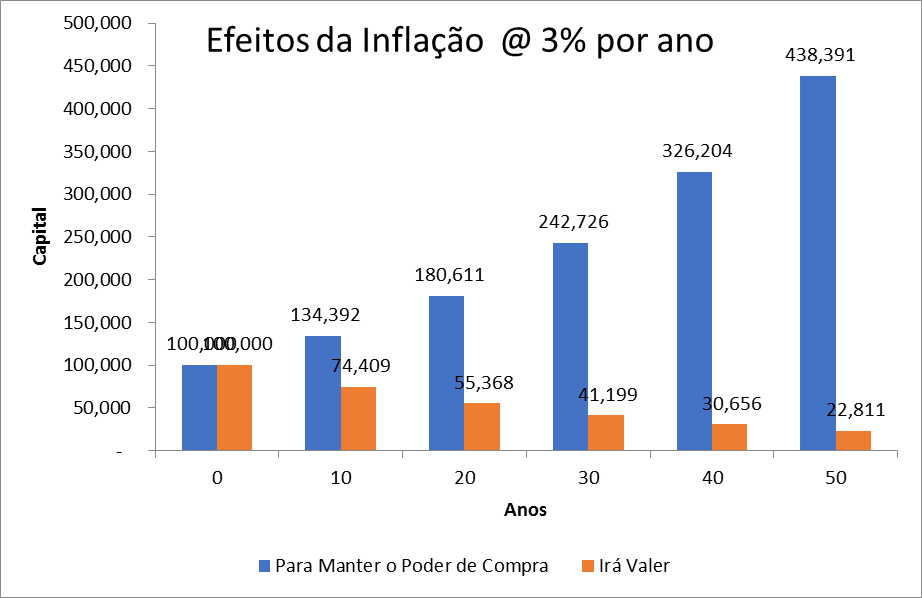

2. A Inflação diminui o valor do dinheiro com o tempo.

Sempre que os rendimentos prometidos ou esperados de qualquer investimento forem inferiores à inflação, o investimento não é compensador. O dinheiro, para render, tem de ter outra aplicação.

O efeito da inflação pode ser enorme.

Com uma taxa de inflação normal, isto é, ao nível da média histórica de 3% ao ano, um capital atual de 100,000 irá valer 55,000 daqui a 20 anos, e nessa altura teremos de dispor de 181,000 só para manter o presente poder de compra.

O gráfico seguinte mostra os valores correspondentes a outros períodos temporais.

O que importa é o dinheiro que temos depois da inflação … e já agora, também depois dos impostos!

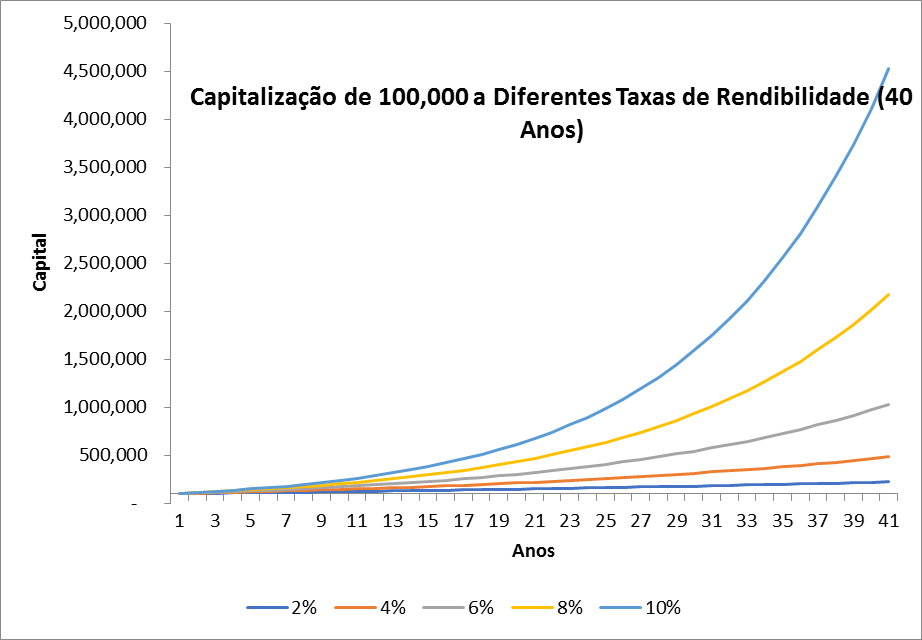

3. A Capitalização é a 8ª maravilha do mundo (Albert Einstein).

A capitalização é o rendimento do rendimento financeiro, seja juros, ganhos de capital ou ambos.

A capitalização (ou os juros ou rendimentos compostos) aplica-se quer sobre os ativos quer sobre as dívidas.

Enquanto a capitalização aumenta exponencialmente o valor de um ativo, também aumenta, na mesma medida, a dívida de um empréstimo (uma vez que os juros vão acumulando ao capital não pago e outras prestações de juros anteriores).

Um capital de 10,000, capitalizado a uma taxa de 6% ao ano, resulta em 40,000 ao fim de 24 anos.

Há uma maneira fácil de sabermos quantos anos serão necessários para o capital duplicar num regime de capitalização, que consiste na chamada regra de 72.

A regra diz, simplesmente, que se dividirmos 72 pela taxa de juro anual, obteremos o número de anos necessários para duplicar o capital.

Se assumirmos, por exemplo, que o nosso dinheiro é remunerado a 6% ao ano, para sabermos quanto teremos de esperar para duplicarmos esse dinheiro, basta fazermos o simples cálculo: 72/6 = 12 anos.

4. Os Investimentos em Ações são para o médio e longo prazo, os em Obrigações para prazos menos longos, e a liquidez é para o curto prazo.

Para as necessidades financeiras que temos até 2 anos, devemos fazer maioritariamente poupanças.

Para os objetivos com prazo igual ou superior a 2 anos, devemos fazer investimentos.

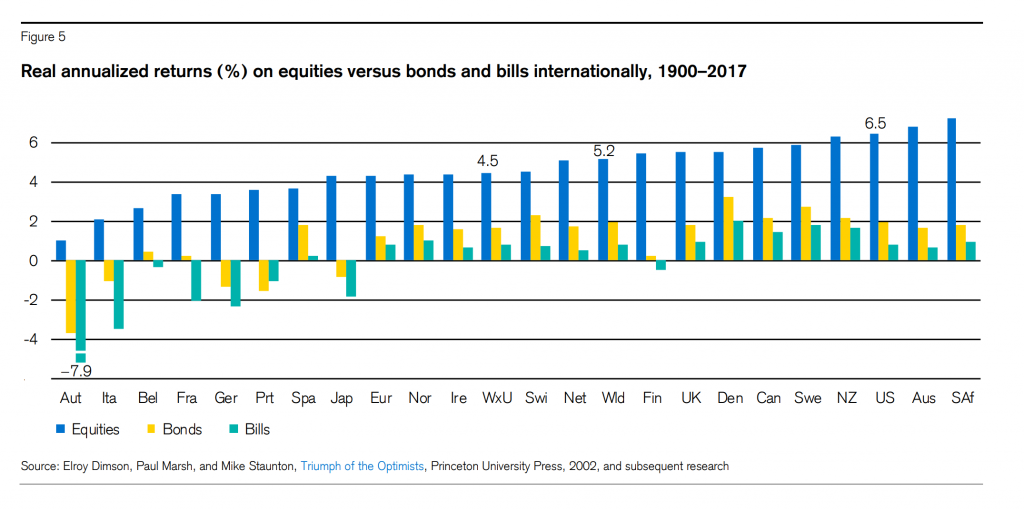

Aprendemos com a história dos mercados financeiros.

Esta é importante porque já é longa, rica e repete-se. Devemos procurar saber o comportamento aplicações de capitais em termos das suas rendibilidades e riscos.

Desde 1900 até à data, as rendibilidades reais (ou após inflação) anualizados, foram de 5,2% para as ações, 2% nas obrigações (do tesouro a 10 anos) e 0,5% nos bilhetes do tesouro a 3 meses, em termos médios a nível mundial (a inflação foi de cerca de 2,9% ao ano).

Tal mostra que as ações são claramente mais rentáveis do que as obrigações.

Mas existe o reverso da moeda, que é o risco.

O risco é a probabilidade de termos uma perda.

As ações variam muito mais do que as obrigações. Ou seja, a mais risco corresponde mais rendibilidade (não há almoços grátis).

Devemos perceber que apenas temos perda quando precisamos de liquidar ou vender algo num determinado momento e que tenha sofrido uma desvalorização do valor relativamente ao momento da compra.

A melhor maneira de percebermos quer o risco quer a perda é vermos os intervalos de variação das rendibilidades dos ativos por vários períodos.

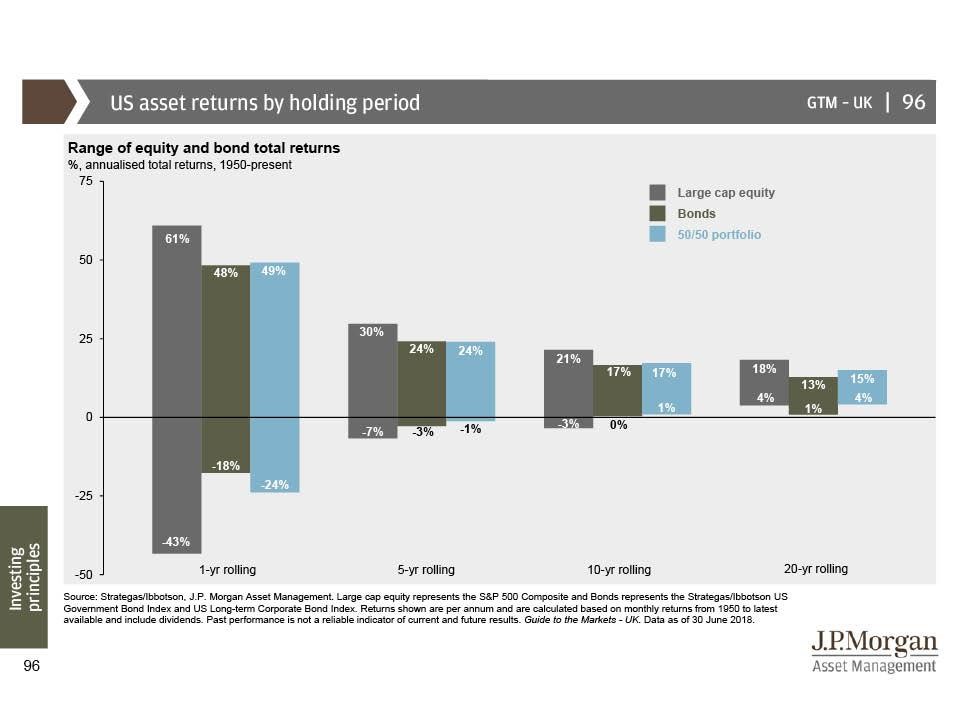

Usando os dados para os EUA, desde 1950 até à data, vemos que em períodos curtos de 1 ano, as ações produziram rendibilidades anuais entre -43% e +61% e as obrigações do tesouro entre -18% e +48%.

Em períodos de 5 anos, as rendibilidades anuais das ações variaram entre -7% a +30% e os das obrigações entre -3% e +24%.

E em períodos de 20 anos, as rendibilidades anuais das ações foram entre +4% a +18% e os das obrigações foram entre +1% e +13%.

As rendibilidades da liquidez ou das poupanças são nulos ou até negativos, em termos reais, e o seu risco é menor do que o dos investimentos em ações ou obrigações.

Além dos intervalos de variação das rendibilidades máximos e mínimos é igualmente relevante conhecer a frequência de ocorrência das rendibilidades.

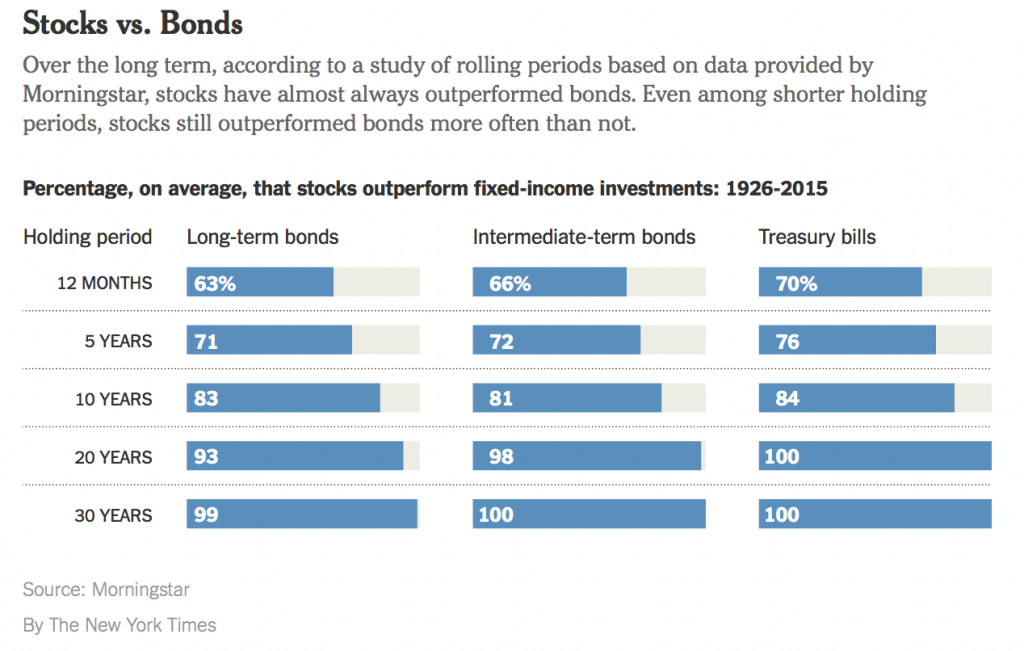

Uma forma de vermos este aspeto é analisarmos quantas vezes os rendibilidades das ações foram superiores aos das obrigações, e por períodos temporais diferentes.

No período entre 1926 e 2015, nos EUA, as ações tiveram rendibilidades superiores às obrigações em 63% dos anos, 71% por períodos de 5 anos, 83% por períodos de 10 anos, 93% por de 20 anos e 99% por períodos de 30 anos.

Em conclusão:

As ações são mais voláteis do que as obrigações, mas são-no cada vez menos à medida que o horizonte de investimento aumenta.

Daí que as ações sejam o melhor investimento para o médio e longo prazo, e as obrigações para os prazos menos longos. As ações proporcionam a valorização do património a longo prazo.

As obrigações são uma componente importante para um investimento equilibrado, na medida em que permitem diminuir o risco global do investimento e oferecem um rendimento estável.

A liquidez e/ou as contas de depósitos ou de poupança não são um investimento, mas antes poupanças.

Estas conclusões que aprofundámos para os EUA são extensíveis a qualquer outra geografia, nomeadamente, Europa ou Ásia.

5. A Diversificação Eficiente.

Então como equilibramos risco e rendibilidade? Fazemo-lo através da diversificação.

A diversificação é uma forma de gerirmos o risco e é conseguida através da combinação de vários instrumentos financeiros numa única carteira de investimentos. Tem a natureza de não colocarmos todos os ovos num mesmo cesto.

Uma vez que os mercados financeiros são imprevisíveis, e os investidores individuais não podem tolerar grandes flutuações de mercado, os mesmos devem diversificar os seus investimentos.

Através da combinação de conjuntos de ações e de obrigações em diferentes proporções, os investidores podem adotar uma alocação de ativos que seja a mais adequada à sua situação financeira pessoal e perfil de risco, isto é, capacidade de risco e tolerância ao risco.

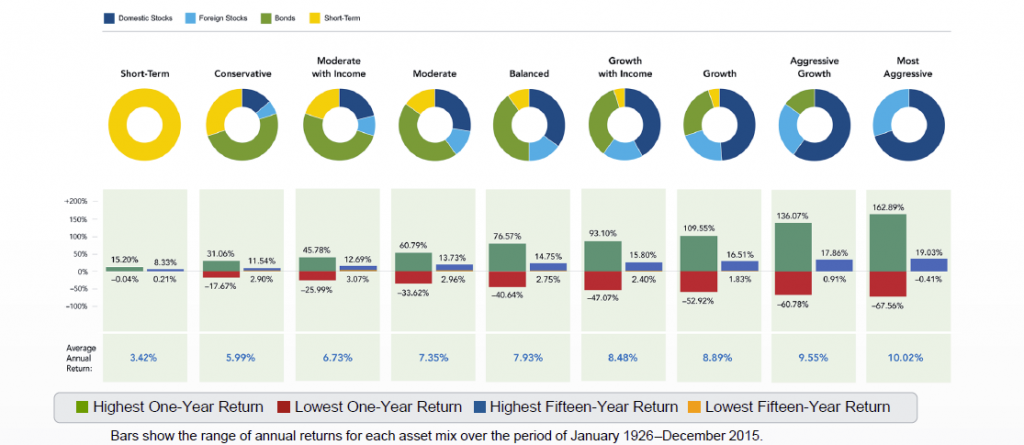

A alocação determina mais de 90% do desempenho da rendibilidade.

O gráfico seguinte mostra as taxas de rendibilidade anuais que seriam possíveis obter por investidores com diferentes escolhas de alocação de ativos, no período entre 1926 e 2015.

6. Os melhores investimentos são os Indexados às subclasses de ativos e de mais Baixo Custo.

A seleção e escolha dos investimentos devem ser orientadas pelas suas características em termos de diversificação, replicação da subclasse de ativos pretendida e baixos custos.

Queremos investir nos instrumentos financeiros que sejam mais diversificados, rentáveis, consistentes, líquidos e os mais baratos de cada classe de ativos.

As comissões e outros custos são muito importantes nesta decisão.

Os mercados financeiros são incertos e ninguém consegue prever as suas rendibilidades no curto prazo, mas os custos são certos e os custos podem tornar-se muito caros no médio prazo.

A diversificação conduz-nos a escolher fundos de investimento pois são a forma mais eficiente de investir num conjunto alargado de títulos.

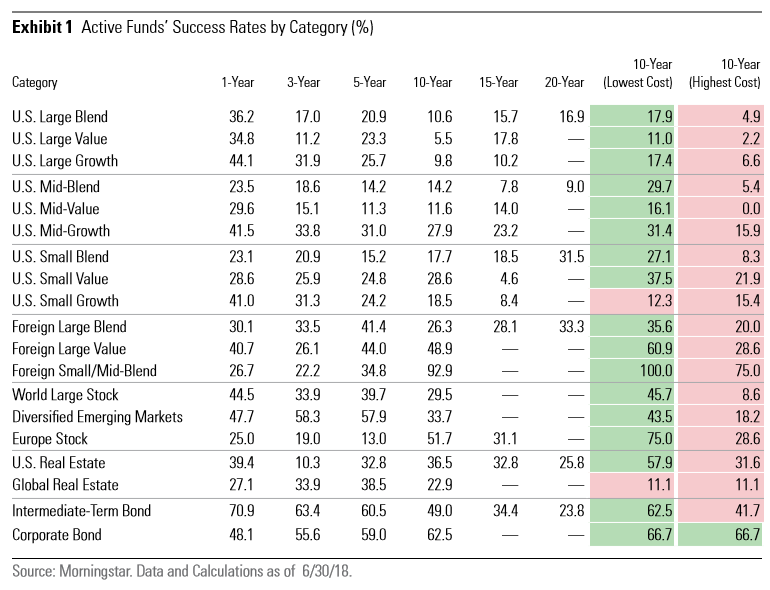

A taxa de sucesso dos gestores de fundos de investimento ativos, isto é, aqueles em que o gestor procura bater o respetivo mercado ou índice de referência (“benchmark”) é muito baixa para qualquer categoria de fundos e quaisquer períodos entre 1 e 20 anos; isto é tanto mais verdade quanto maiores forem as comissões cobradas.

Dum modo geral, os fundos indexados ou passivos são mais baratos, mais diversificados e proporcionam uma melhor replicação da classe de ativos.

Deste modo, normalmente, ganhamos ao escolher fundos de investimento, negociados ou não em bolsa, que são indexados às grandes classes e subclasses de ativos e têm menores comissões.

Como dissemos no início, pretendemos proporcionar-lhe uma vida financeira melhor.

Esperamos que consiga cumprir com este nosso compromisso.

E enquanto o faz, ganhe e divirta-se!

Podcast: Play in new window | Download

{kind=link}

Goal-based investing ensures greater discipline and targeting.