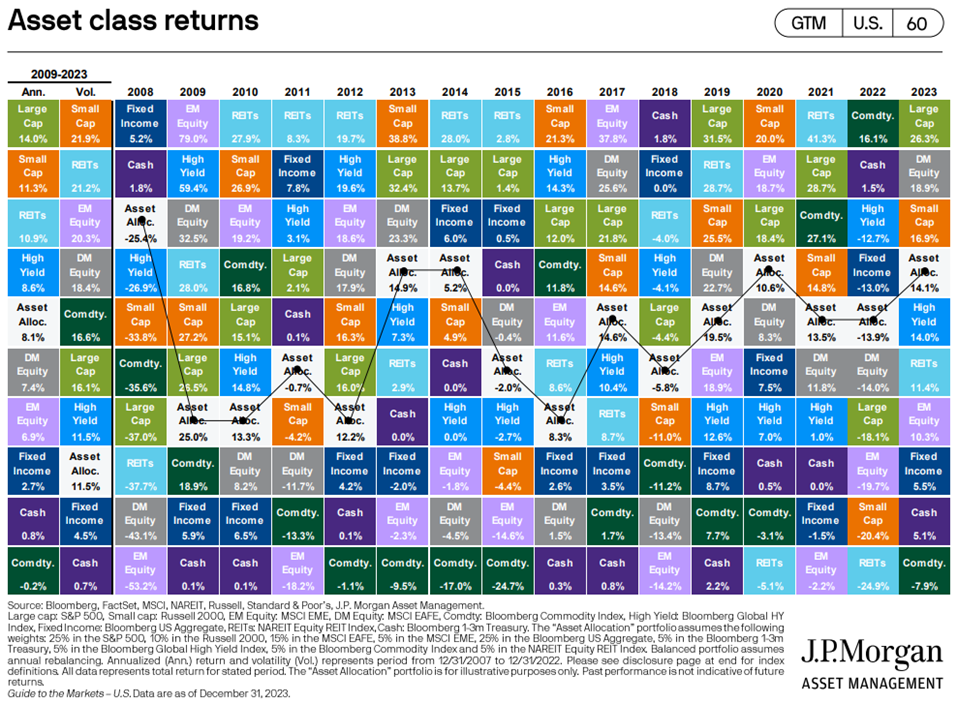

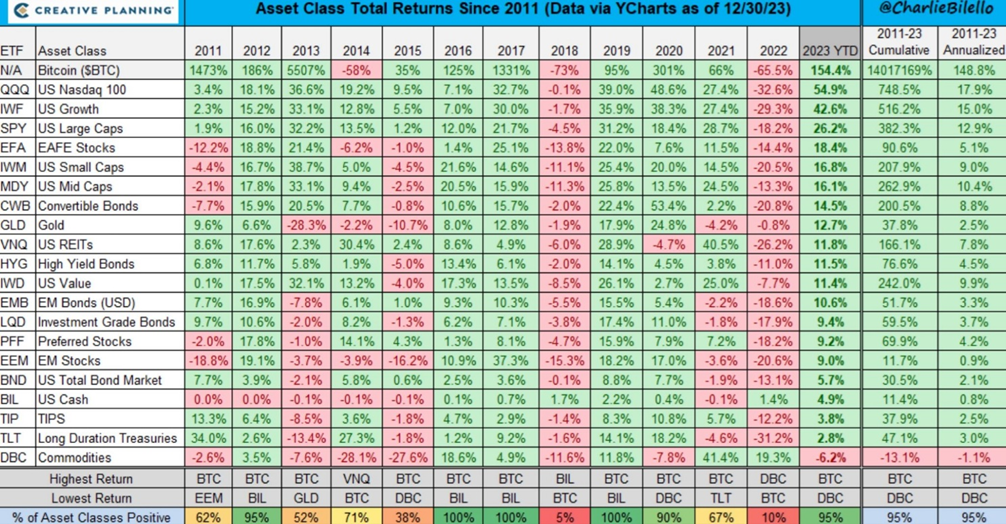

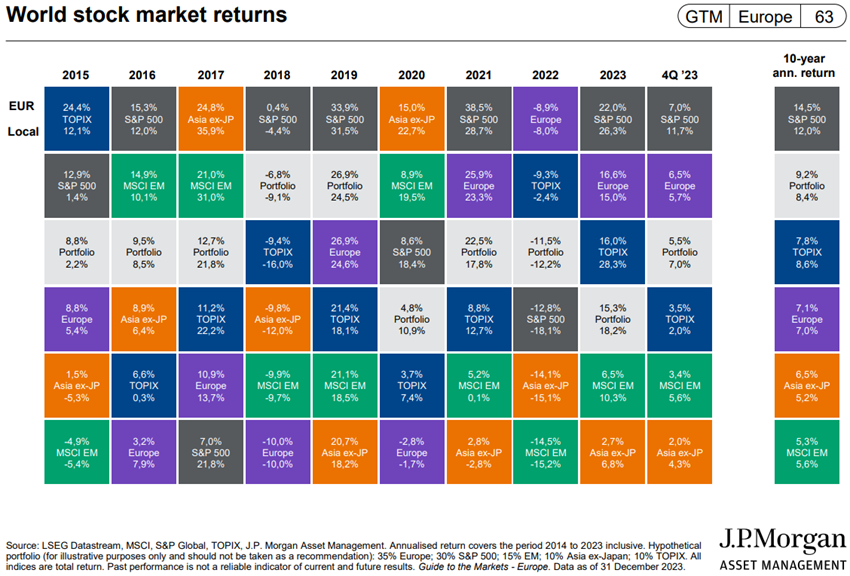

2023 foi um ano excecional para os mercados acionistas, sobretudo os norte-americanos. O S&P 500 subiu 24%, eliminando as perdas de 2022. O Nasdaq 100 valorizou-se 54%, o melhor registo desde 1999.

Mas as obrigações dos EUA e Europa também estiveram bem, sobretudo no último trimestre, com a descida acentuada das taxas de juros.

As atenções dos analistas e investidores estão focadas nas trajetórias das descidas da inflação e das taxas de juros oficiais, sobretudo nos EUA.

Os mercados acionistas e obrigacionistas transacionam a níveis justos.

As maiores incertezas centram-se nos desenvolvimentos da China, das eleições norte-americanas e das duas principais guerras em curso.

Desempenho Mercados 4Q23: Mercados acionistas têm um dos melhores anos de sempre, enquanto os mercados obrigacionistas registam um bom desempenho, sobretudo no último trimestre, em consequência da descida das taxas de juros longas.

Contexto Macro: Os níveis de crescimento económico a nível global continuam baixos e a descer. A inflação continua a baixar, mas a um ritmo incerto. O crescimento económico na China mantém-se muito abaixo do esperado, com desemprego jovem alto, problemas no setor imobiliário e nos produtos envelopados de poupança.

Contexto Micro: Principais indicadores económicos instantâneos e avançados situam-se a níveis baixos em todo o mundo.

Políticas económicas: Bancos centrais dos EUA e Europa irão começar a descer as taxas de juros oficiais, após a mais rápida subida das últimas décadas.

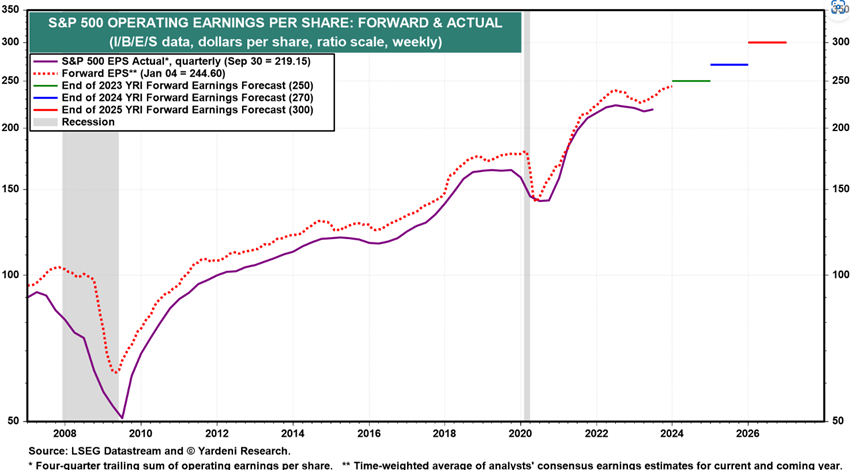

Mercados acionistas: Mercado acionista norte-americano próximo dos níveis máximos, transacionando a valores justos na expetativa de um crescimento de resultados de 11% para este ano, o que a época de resultados que agora se inicia poderá ajudar a clarificar.

Mercados obrigacionistas: Taxas de juros das obrigações do tesouro a longo prazo nos EUA e Europa caem quase 1% depois de atingirem os máximos dos últimos 15 anos no princípio de outubro, com os spreads de crédito a manterem-se em níveis historicamente baixos.

Principais oportunidades: Maior crescimento económico do que o esperado na China, em resultado das correções dos desequilíbrios existentes e das mudanças do seu modelo de desenvolvimento, e termo negociado da guerra na Ucrânia, embora com muito baixa probabilidade.

Principais riscos: Agravamento da recessão económica na Europa decorrente dos elevados custos energéticos e das altas taxas de juros, agravados pelo aumento da fragmentação económica a nível global. Alastramento do conflito Israel-Palestina, para além da Faixa de Gaza.

Trajetória de descida da inflação e das taxas de juros de longo prazo a níveis altos dos nos países ocidentais favorecem investimentos em ações norte-americanas e japonesas, assim como obrigações, sobretudo nos EUA.

No final de novembro publicámos o Outlook para o ano de 2024. Passados 1,5 meses atualizamos e desenvolvemos em seguida as perspetivas trimestrais.

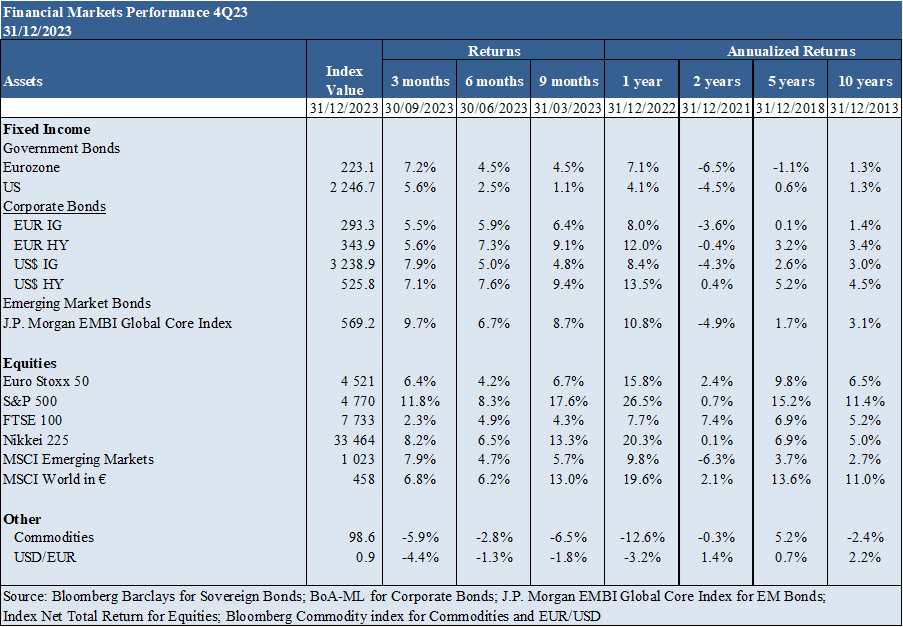

Desempenho dos mercados financeiros 4T23:

Mercados acionistas têm um dos melhores anos de sempre, enquanto os mercados obrigacionistas registam um bom desempenho, sobretudo no último trimestre, em consequência da descida das taxas de juros longas

Mercados acionistas norte-americanos com um dos melhores anos de sempre. O S&P 500 subiu 24%, eliminando as perdas de 2022. O Nasdaq 100 valorizou-se 54%, o melhor registo desde 1999. Os mercados da Zona Euro e do Reino Unido valorizaram-se mais de 15%.

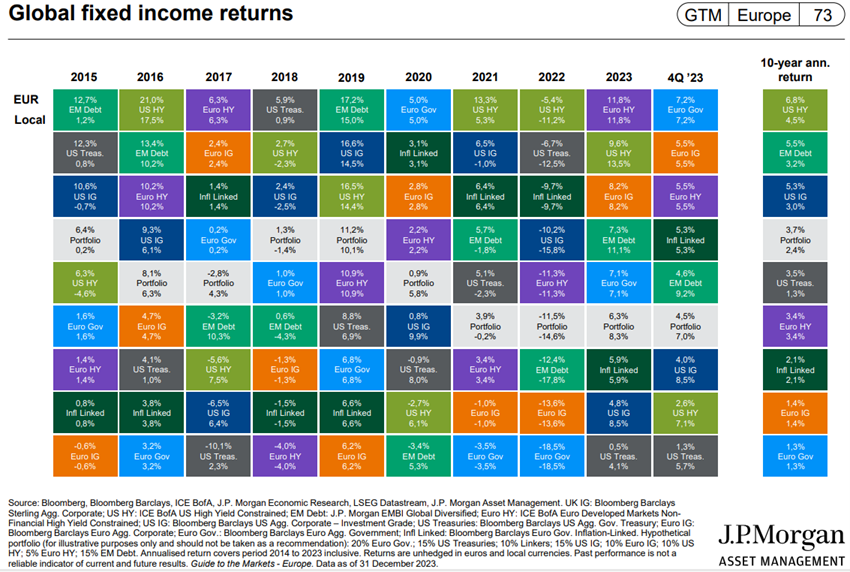

Mercados obrigacionistas nos países ocidentais, valorizaram-se entre 5% e 7%, fundamentalmente devido à queda das taxas de juros de longo prazo do último trimestre.

Em resultado o portefólio tradicional 60/40 nos EUA registou um excelente desempenho, de cerca de 15%.

A Bitcoin teve uma valorização de mais de 150% no ano, sobretudo no 2º semestre, associada à expectativa de autorização regulamentar do lançamento dos primeiros fundos de investimento ETF nos EUA.

Contexto macroeconómico:

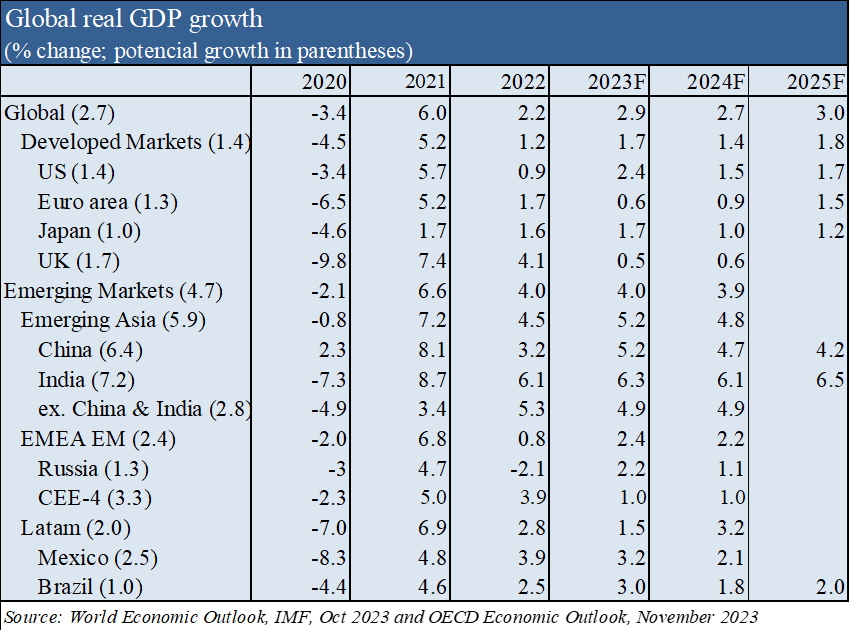

Os níveis de crescimento económico a nível global continuam baixos e a descer. A inflação continua a descer, mas num ritmo incerto. O crescimento económico na China mantém-se muito abaixo do esperado, com desemprego jovem alto, problemas no setor imobiliário e nos produtos envelopados de poupança.

Manutenção das previsões do crescimento económico global para 2,9% em 2023 e 2,7% em 2024, com 2,4% e 1,5% nos EUA, 0,6% e 0,9% na zona Euro, 5.2% e 4,7% na China, respetivamente, abaixo da média de longo prazo.

A zona Euro está praticamente estagnada e próxima da recessão.

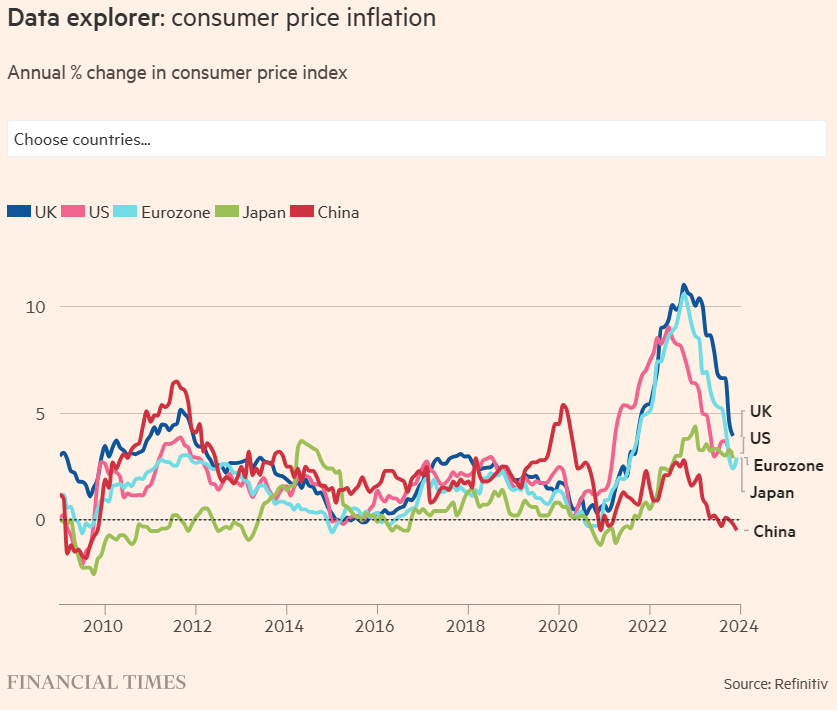

A inflação “core” nos EUA e Europa retomou a descida no último trimestre, devido à redução dos preços da energia e dos serviços.

A China está numa encruzilhada, com crescimento de 5% e menor do que previsto pelas autoridades, e bem longe da média do 9% ao ano das últimas 4 décadas.

Contexto microeconómico:

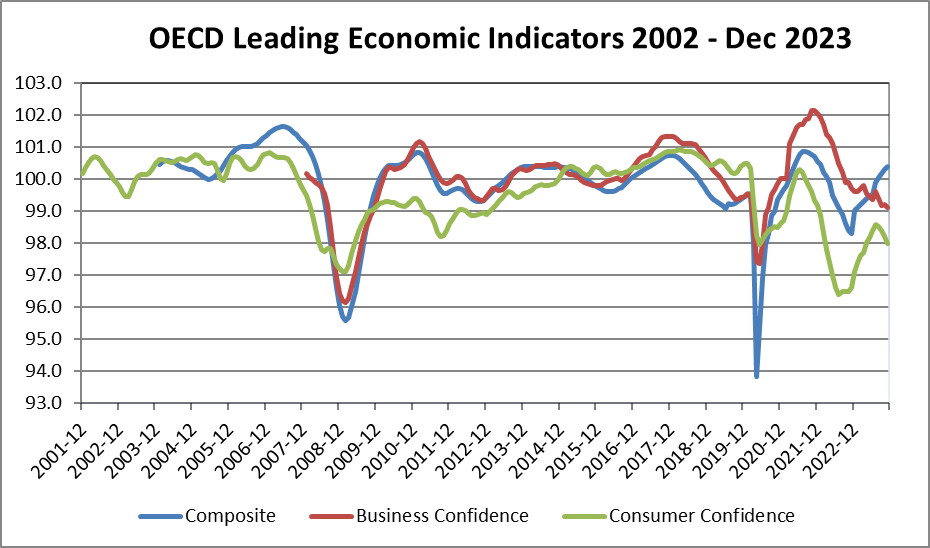

Principais indicadores económicos instantâneos e avançados estabilizam a níveis baixos em todo o mundo

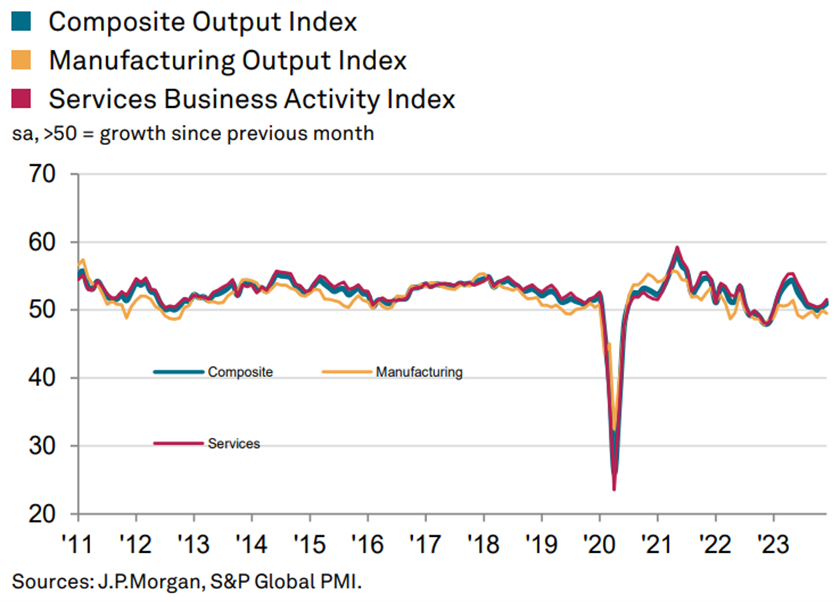

A atividade empresarial do setor dos serviços subiu pelo décimo primeiro mês consecutivo em dezembro, com a taxa de crescimento a atingir um máximo de cinco meses. A desaceleração da indústria estendeu-se pelo sétimo mês consecutivo em dezembro.

Os dados dos PMI nacionais sinalizaram que a Zona do Euro, o Canadá e a Austrália foram os principais obstáculos à atividade económica global em dezembro, registando queda na produção. O Japão registou uma ligeira expansão, após uma ligeira contração em novembro. O crescimento acelerou nos EUA, na China, no Reino Unido e na Rússia.

A taxa de desemprego nos EUA está em 3,8%, níveis próximos dos mínimos.

A confiança dos empresários e consumidores nos países da OCDE melhorou.

Empresas e famílias norte-americanas continuam a mostrar robustez e resiliência financeira.

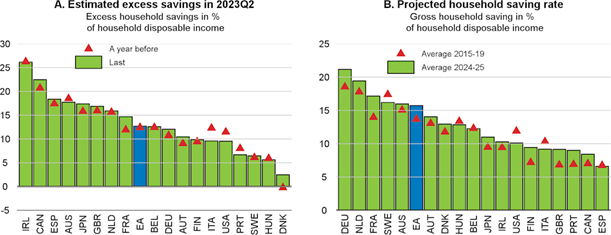

As taxas de poupança projetadas para 2024-25 situam-se significativamente acima da sua média de 2015-19 no conjunto da área do euro, o que implica novos acréscimos ao stock de poupança excedentária.

Esta situação contrasta com a continuação de baixas taxas de poupança projetadas nos Estados Unidos, onde o excesso de poupança continua a diminuir ao longo de 2024 e 2025.

Políticas económicas:

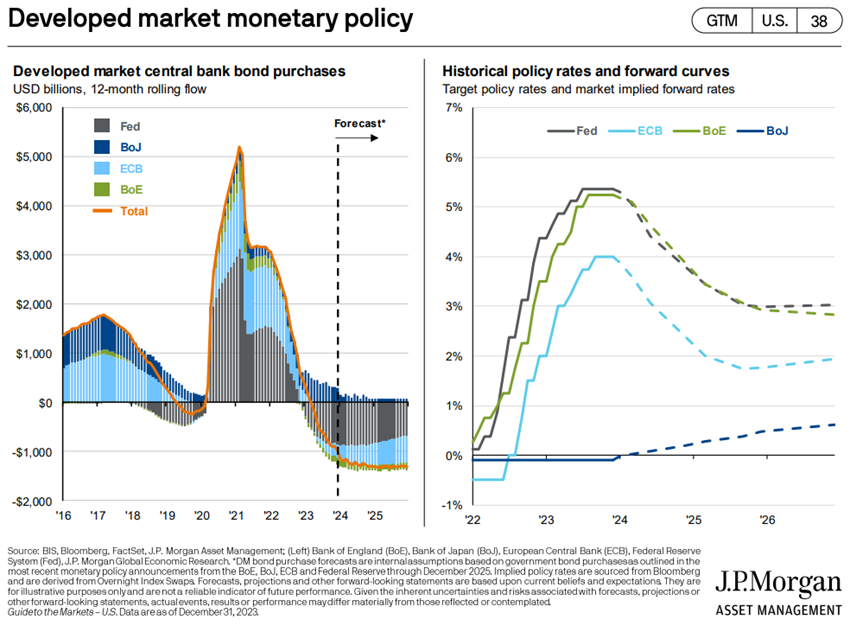

Bancos centrais dos EUA e Europa irão começar a descer as taxas de juros oficiais, após a mais rápida subida das últimas décadas

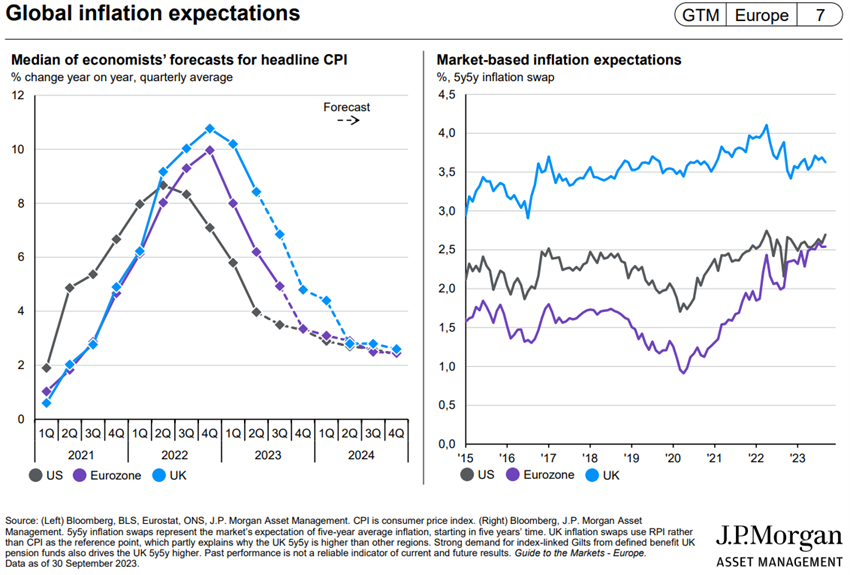

O banco central dos EUA já indiciou que irá proceder a descidas das taxas de juros este ano, em linha com a trajetória da descida da inflação dos níveis atuais para o objetivo dos 2%.

As projeções da FED apontam para a decida desta taxa dos atuais 5,25% para 4,6% em 2024, 3,5% em 2025, e 2,5% em 2026. A FED reduziu as suas projeções da sua medida preferida da inflação – o índice de preços do consumo privado (PCE) – para 2,4% em 2024, 2,2% em 2025 e 2% em 2026.

As minutas da última reunião da FED estão no link seguinte:

https://www.federalreserve.gov/monetarypolicy/fomcminutes20231213.htm

O BCE manteve a taxa de refinanciamento em 4,5%. Prevê uma inflação de 5,4% em 2023, 2,7% em 2024 e 2.1% em 2025.

O Banco de Inglaterra manteve a taxa de juro oficial em 5,25%.

Avaliação dos mercados acionistas:

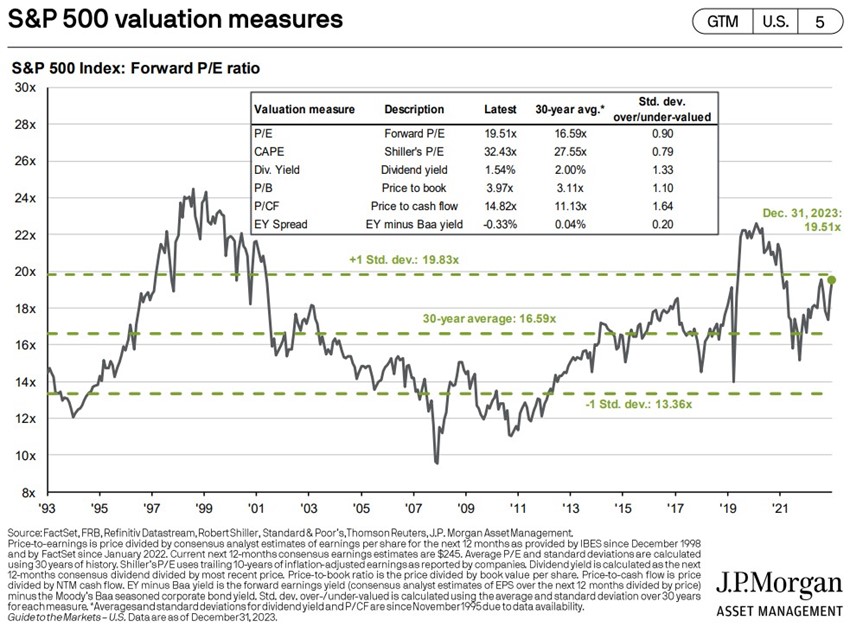

Mercado acionista norte-americano próximo de níveis máximos, transacionando a valores justos na expetativa de um crescimento de resultados de 11% para este ano, o que a época de resultados que agora se inicia poderá ajudar a clarificar

O mercado acionista norte-americano aproxima-se dos níveis máximos, com ganhos de 24% do S&P 500 e de 40% do Nasdaq 100, e uma valorização abrangente das várias ações no último trimestre, impulsionada pela descida das taxas de juros.

O mercado japonês está também em máximos, enquanto a Europa e Reino Unido tiveram ganhos à volta dos 10%.

O PER “forward” de 19.5x para os EUA está acima da média de longo prazo, caindo para 17.7x sem as 8 MegaCaps.

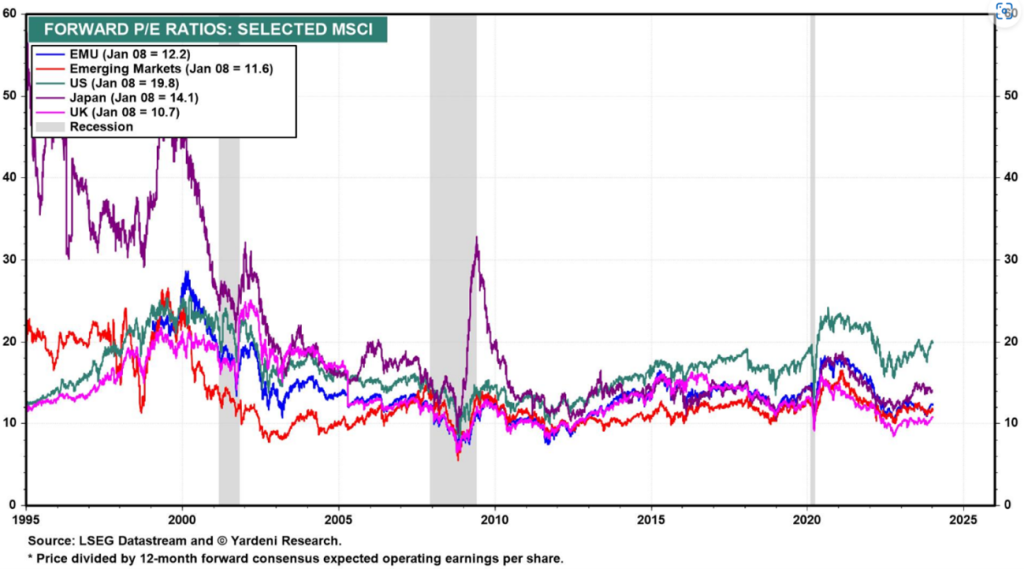

Os PER das restantes regiões desceram ligeiramente para os 12.2x na Zona Euro, 14.1x no Japão, 10.7x no Reino Unido e 11.6x nos mercados emergentes, estando todos abaixo da média histórica.

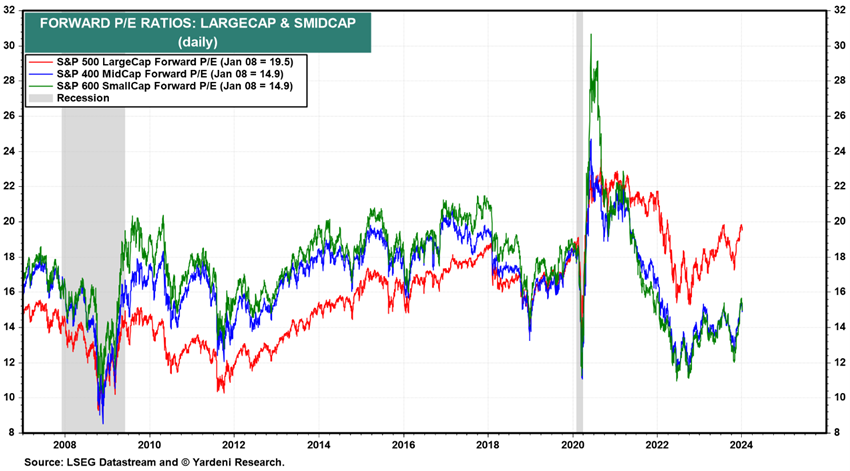

O PER das ações norte-americanas de média e pequena capitalização estão ambos em 14.9x a 12.1x, abaixo da média de longo prazo.

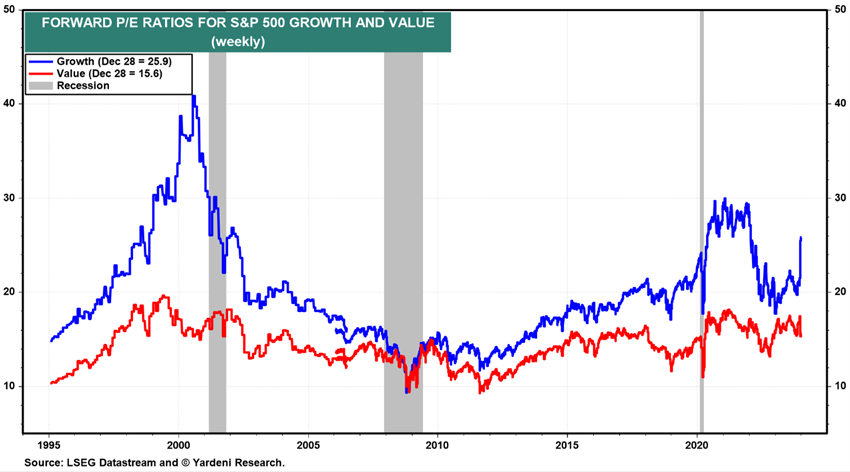

O PER das ações norte-americanas de crescimento está em 25.9x e o das ações de valor em 15.6x.

O mercado norte-americano continua a mostrar-se mais atrativo (a par do japonês), apesar dos múltiplos de avaliação mais altos, esperando-se um crescimento de resultados anuais de 11%.

A Europa tem a ameaça de recessão, ou pelo menos estagnação, a China debate-se com o esgotamento e as fraturas do modelo de desenvolvimento, o que poderá beneficiar a India como uma das principais apostas dos mercados emergentes.

Avaliação dos mercados obrigacionistas:

Taxas de juros das obrigações do tesouro a longo prazo nos EUA e Europa caem quase 1% depois de atingirem os máximos dos últimos 15 anos no princípio de outubro, com os spreads de crédito a manterem-se em níveis historicamente baixos.

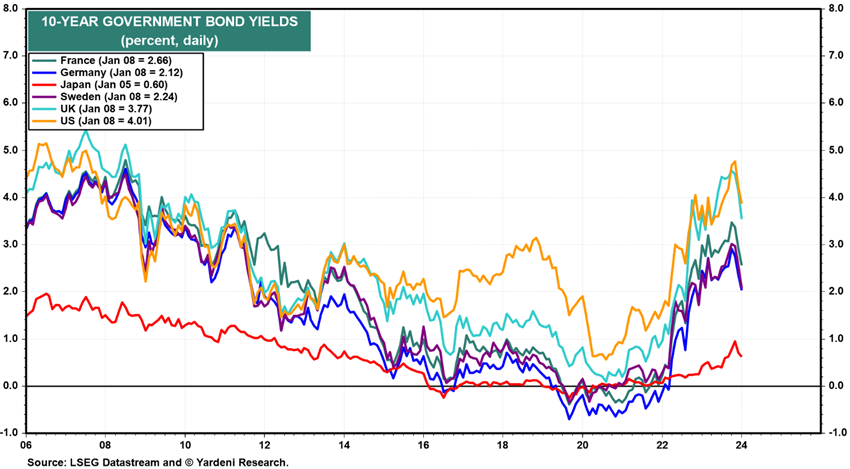

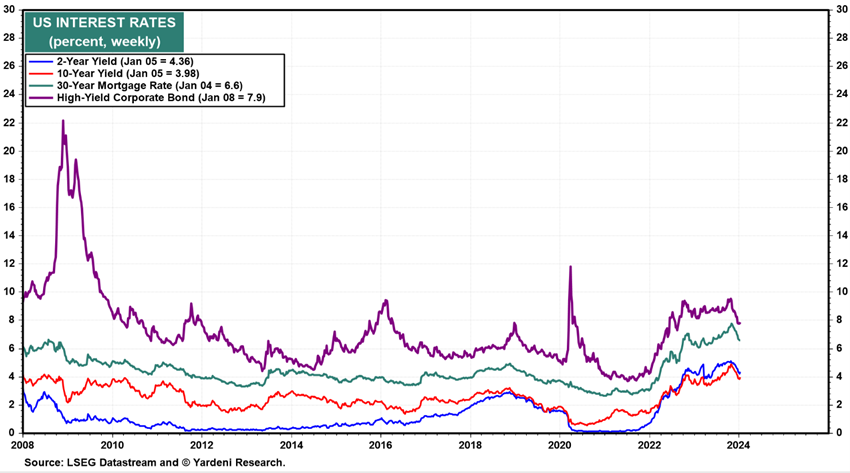

As taxas de juro sem risco de longo prazo caíram 1% nos Estados Unidos e na zona Euro no último trimestre, após os níveis máximos dos últimos 15 anos atingidos em outubro, provocando ganhos significativos nos investimentos em obrigações no último trimestre.

As taxas de juro das obrigações do tesouro norte-americano a 10 anos desceram dos quase 5% em outubro para os 4% atuais (e os 2 anos de 5,2% para 4,3%), e também diminuíram nos maiores países europeus (para 2,2% na Alemanha, 2,7% em França e 3,8% no RU).

As taxas de juro da dívida pública norte-americana a 30 anos estão nos 4,1%, bem abaixo dos 5,1% de outubro passado.

Os “spreads de crédito” nos EUA e Europa mantiveram-se estáveis.

Com as taxas de juros longas bem acima da média dos últimos 15 anos, as obrigações de qualidade de investimento norte-americanas e europeias transacionam a níveis interessantes a médio e longo prazo.

Principais oportunidades:

Maior crescimento económico do que o esperado na China, em resultado das correções dos desequilíbrios existentes e das mudanças do seu modelo de desenvolvimento, e termo negociado da guerra na Ucrânia, embora com muito baixa probabilidade.

O resultado são as falências nas maiores empresas de construção (que pesa 25% no PIB), que extravasam para prejuízos nos bancos estatais e com um efeito duplamente negativo na riqueza das famílias, por via da queda dos preços do imobiliário e das perdas dos produtos empacotados de poupança de alta remuneração (contas poupança canalizadas para empréstimos à construção).

A China está a tentar mudar para um modelo de desenvolvimento assente no consumo privado, o que poderá conduzir a um crescimento mais dinâmico.

A eventualidade de um termo negociado na guerra na Ucrânia, com probabilidade muito baixa devido às eleições na Rússia, seria obviamente um fator surpresa muito positivo para os mercados.

Principais riscos:

Agravamento da recessão económica na Europa decorrente dos elevados custos energéticos e das altas taxas de juros, agravados pelo aumento da fragmentação económica a nível global. Alastramento do conflito Israel-Palestina, para além da Faixa de Gaza.

Estagnação ou mesmo recessão na Europa a curto prazo, começando na Alemanha, França e Reino Unido e estendendo-se aos restantes países, devido à alta inflação, às taxas de juro elevadas, e ao prolongamento da guerra na Ucrânia.

Instabilidade governativa dos EUA associada às eleições de novembro, com o candidato republicano Donald Trump que segue à frente nas sondagens, a mobilizar os seus congressistas para um bloqueio das políticas internas e externas.

A conflito de Israel na Faixa de Gaza corre o risco de se alastrar a toda a região do Médio Oriente e despoletar ações terroristas em todo o mundo.

2024 terá 57 eleições em todo o mundo, sendo as mais relevantes as dos EUA, Reino Unido, Índia (e em muitos dos países adjacentes), Taiwan, México e Rússia.

{kind=link}