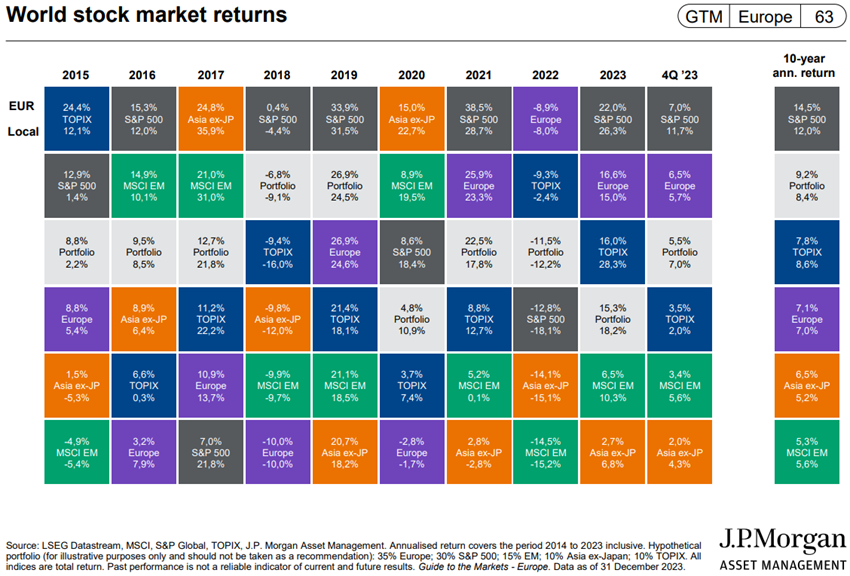

2023 fue un año excepcional para los mercados de renta variable, especialmente para Estados Unidos. El S&P 500 subió un 24%, borrando las pérdidas de 2022. El Nasdaq 100 ganó un 54%, su mejor nivel desde 1999.

Pero los bonos estadounidenses y europeos también han tenido un buen desempeño, especialmente en el último trimestre, ya que las tasas de interés cayeron bruscamente.

La atención de analistas e inversores se centra en las trayectorias de los descensos de la inflación y de los tipos de interés oficiales, especialmente en EE. UU.

Los mercados de renta variable y renta fija cotizan a niveles razonables.

Las mayores incertidumbres se centran en los acontecimientos en China, las elecciones estadounidenses y las dos principales guerras en curso.

Evolución de los mercados en el 4T23: Los mercados de renta variable tienen uno de los mejores años de su historia, mientras que los mercados de renta fija se están comportando bien, especialmente en el último trimestre, como consecuencia de la caída de los tipos de interés largos.

Contexto macro: Los niveles de crecimiento económico mundial siguen siendo bajos y están disminuyendo. La inflación sigue bajando, pero a un ritmo incierto. El crecimiento económico en China sigue siendo muy inferior al esperado, con un elevado desempleo juvenil, problemas en el sector inmobiliario y en los productos de ahorro envuelto.

Contexto micro : La instantánea principal y los indicadores económicos adelantados se encuentran en niveles bajos en todo el mundo.

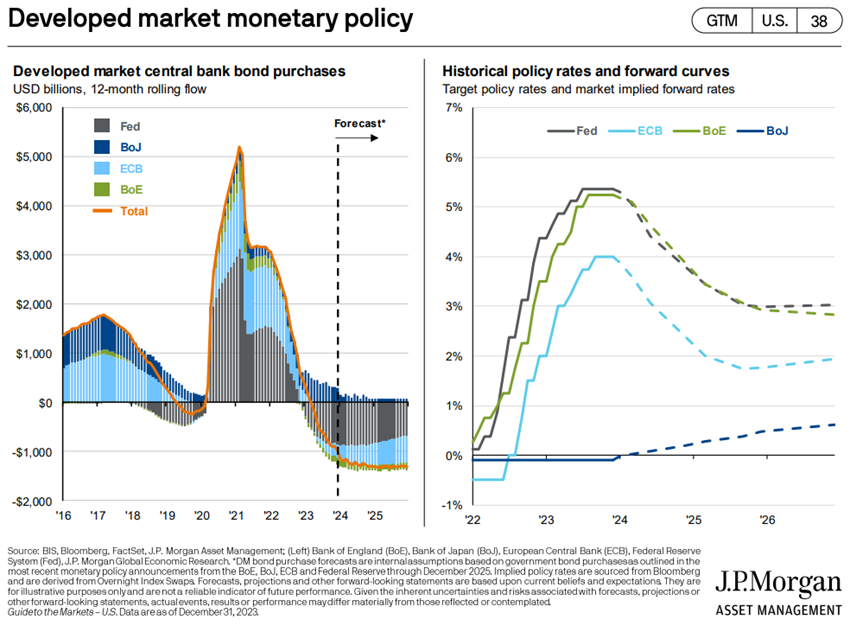

Políticas económicas: Los bancos centrales de Estados Unidos y Europa comenzarán a bajar las tasas de interés oficiales, después de la subida más rápida en décadas.

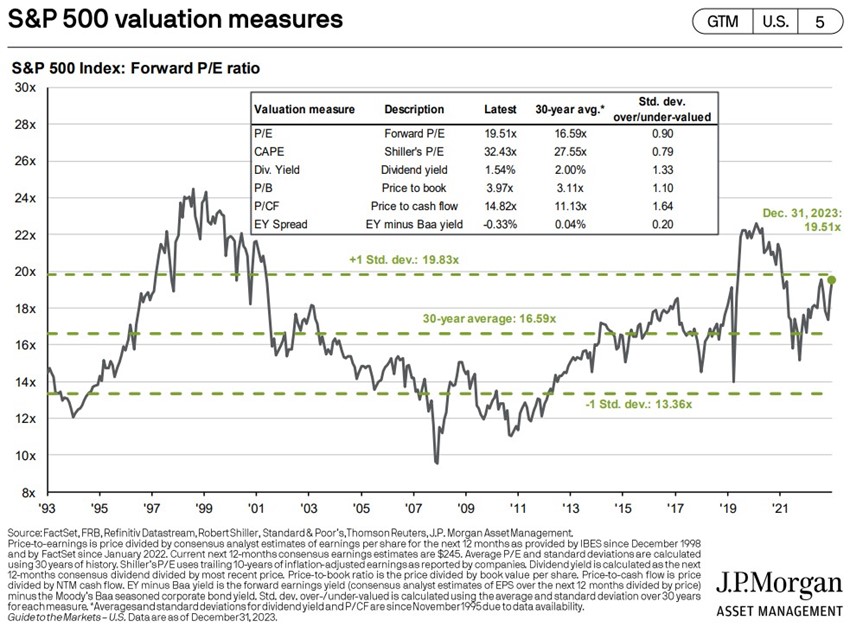

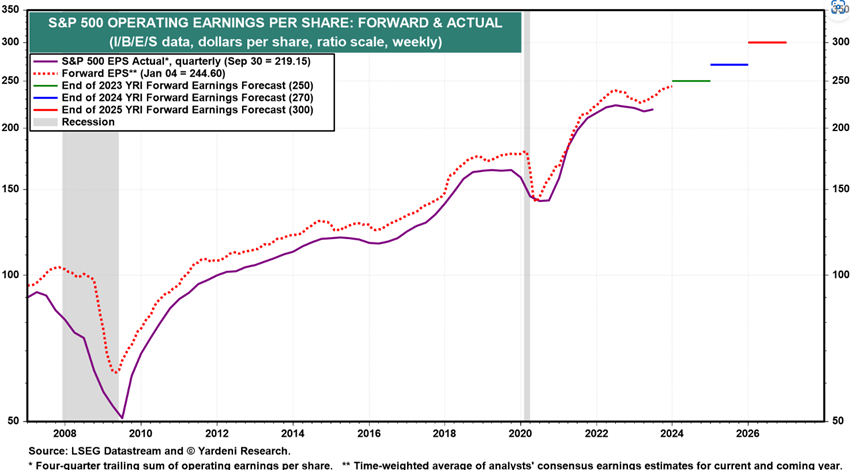

Mercados bursátiles : El mercado bursátil estadounidense está cerca de los niveles máximos, cotizando a precios justos en previsión de un crecimiento de los beneficios del 11% para este año, que la temporada de resultados que ahora comienza puede ayudar a aclarar.

Mercados de bonos : Los rendimientos de los bonos del Tesoro a largo plazo en EE. UU. y Europa caen casi un 1% después de alcanzar máximos de 15 años a principios de octubre, y los diferenciales de crédito se mantienen en niveles históricamente bajos.

Oportunidades clave : Crecimiento económico superior al esperado en China como consecuencia de correcciones de los desequilibrios existentes y cambios en su modelo de desarrollo, y un final negociado de la guerra en Ucrania, aunque con una probabilidad muy baja.

Principales riesgos : Un empeoramiento de la recesión económica en Europa derivado de los elevados costes de la energía y los elevados tipos de interés, agravados por el aumento de la fragmentación económica mundial. Propagación del conflicto israelo-palestino más allá de la Franja de Gaza.

La trayectoria descendente de la inflación y las tasas de interés a largo plazo a niveles altos en los países occidentales favorecen las inversiones en acciones estadounidenses y japonesas, así como en bonos, especialmente en Estados Unidos.

A finales de noviembre publicamos las Perspectivas para el año 2024. Después de 1,5 meses, actualizamos y luego desarrollamos la perspectiva trimestral.

Desempeño de los Mercados Financieros en el 4T23:

Los mercados de renta variable están teniendo uno de los mejores años de su historia, mientras que los mercados de bonos se están comportando bien, especialmente en el último trimestre, como consecuencia de la caída de los tipos de interés a largo plazo

Los mercados bursátiles de EE. UU. con uno de los mejores años de la historia. El S&P 500 subió un 24%, borrando las pérdidas de 2022. El Nasdaq 100 ganó un 54%, su mejor nivel desde 1999. Los mercados de la zona euro y el Reino Unido ganaron más de un 15%.

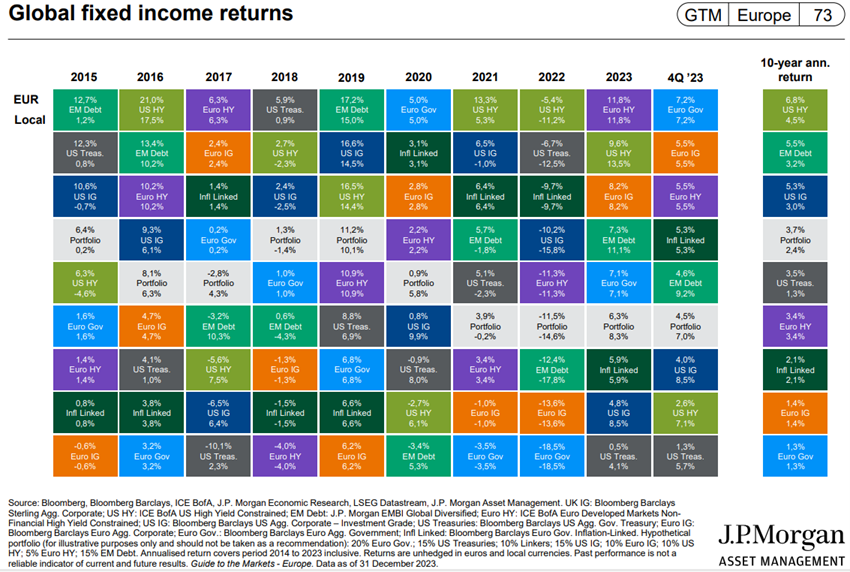

Los mercados de bonos de los países occidentales se apreciaron entre un 5% y un 7%, debido principalmente a la caída de los tipos de interés a largo plazo en el último trimestre.

Como resultado, la cartera tradicional 60/40 en los EE. UU. tuvo un desempeño excelente, en torno al 15%.

Bitcoin se ha revalorizado más de un 150% en el año, especialmente en la 2ª mitad del año, asociado a la expectativa de autorización regulatoria para el lanzamiento de los primeros fondos de inversión ETF en EEUU.

Contexto macroeconómico:

Los niveles de crecimiento económico mundial siguen siendo bajos y están disminuyendo. La inflación sigue bajando, pero a un ritmo incierto. El crecimiento económico en China sigue siendo muy inferior al esperado, con un elevado desempleo juvenil, problemas en el sector inmobiliario y en los productos de ahorro envuelto.

Las previsiones de crecimiento económico mundial se mantienen en el 2,9% en 2023 y el 2,7% en 2024, con un 2,4% y un 1,5% en EE. UU., un 0,6% y un 0,9% en la zona euro, un 5,2% y un 4,7% en China, respectivamente, por debajo de la media a largo plazo.

La Eurozona está prácticamente estancada y al borde de la recesión.

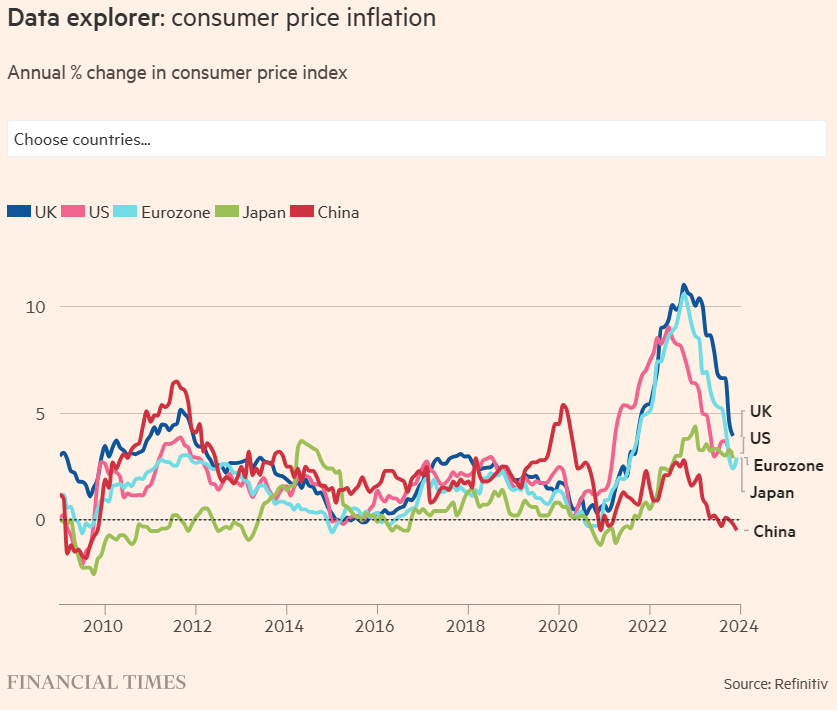

La inflación subyacente en EE. UU. y Europa reanudó su descenso en el último trimestre debido a la caída de los precios de la energía y los servicios.

China se encuentra en una encrucijada, con un crecimiento del 5% e inferior al previsto por las autoridades, y lejos del promedio del 9% anual de las últimas 4 décadas.

Contexto microeconómico:

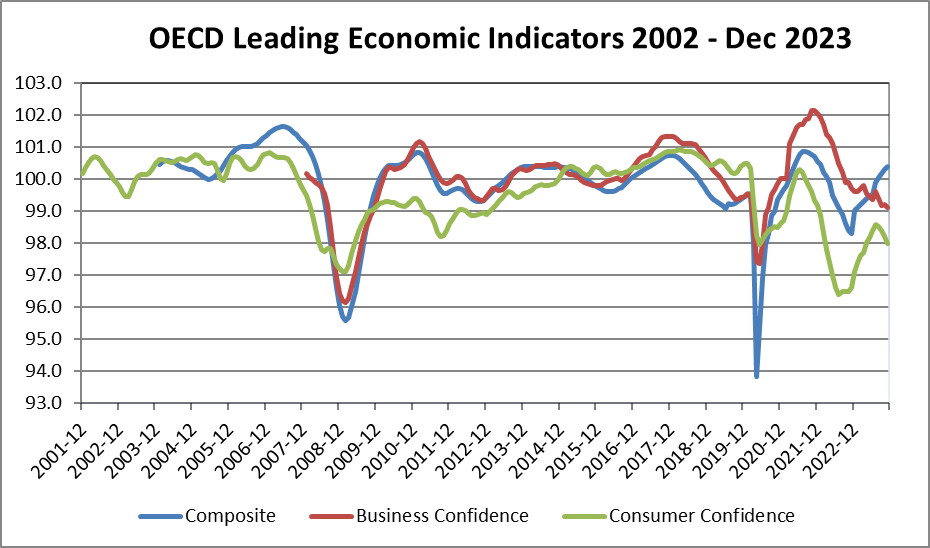

Los principales indicadores económicos instantáneos y avanzados se estabilizan en niveles bajos en todo el mundo

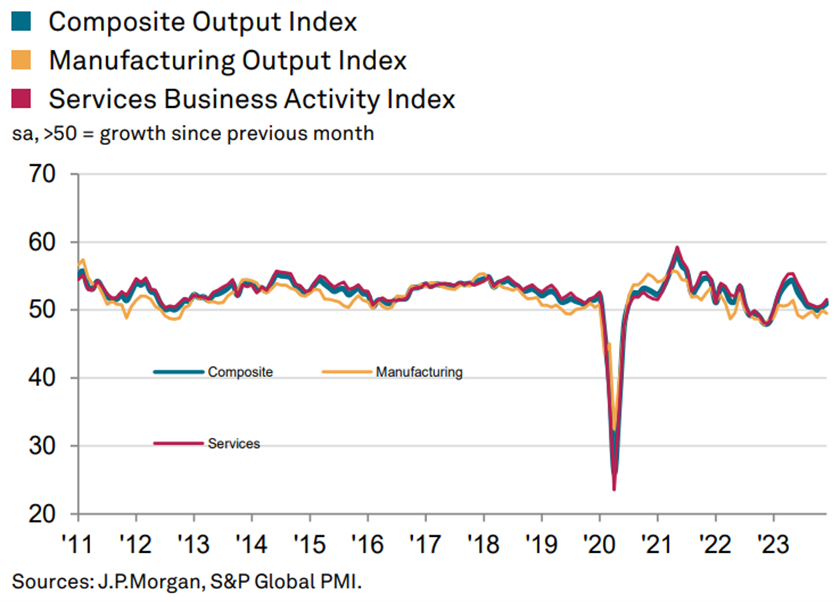

La actividad empresarial en el sector servicios aumentó por undécimo mes consecutivo en diciembre, y la tasa de crecimiento alcanzó un máximo de cinco meses. La desaceleración de la industria se extendió por séptimo mes consecutivo en diciembre.

Los datos del PMI nacional señalaron que la zona euro, Canadá y Australia fueron los principales vientos en contra de la actividad económica mundial en diciembre, con una caída de la producción. Japón se expandió ligeramente, tras una ligera contracción en noviembre. El crecimiento se aceleró en Estados Unidos, China, Reino Unido y Rusia.

La tasa de desempleo en Estados Unidos se sitúa en el 3,8%, niveles cercanos a los mínimos.

La confianza de las empresas y los consumidores en los países de la OCDE ha mejorado.

Las empresas y los hogares estadounidenses siguen mostrando solidez financiera y resiliencia.

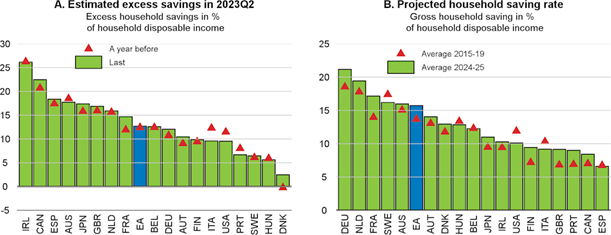

Las tasas de ahorro previstas para 2024-25 son significativamente superiores a la media de 2015-19 para el conjunto de la zona del euro, lo que implica nuevas adiciones al stock de exceso de ahorro.

Esto contrasta con la continuación de las bajas tasas de ahorro proyectadas en Estados Unidos, donde el exceso de ahorro continúa disminuyendo a lo largo de 2024 y 2025.

Políticas económicas:

Los bancos centrales de Estados Unidos y Europa comenzarán a bajar las tasas de interés oficiales después del aumento más rápido en décadas

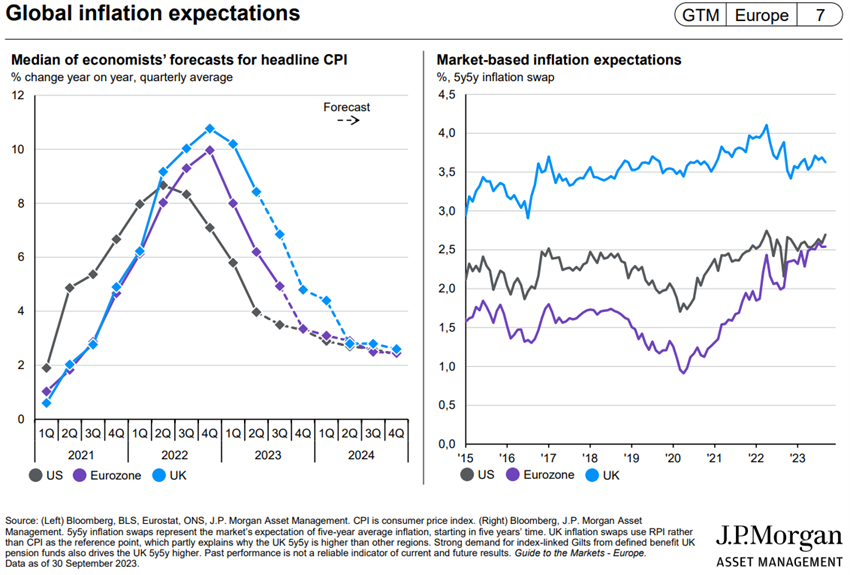

El banco central estadounidense ya ha indicado que bajará los tipos de interés este año, en línea con la senda de caída de la inflación desde los niveles actuales hasta el objetivo del 2%.

Las proyecciones de la Fed apuntan a la decisión de esta tasa del 5,25% actual al 4,6% en 2024, al 3,5% en 2025 y al 2,5% en 2026. La Fed rebajó sus proyecciones para su medida preferida de inflación, el índice de precios del consumo privado (PCE), al 2,4% en 2024, al 2,2% en 2025 y al 2% en 2026.

Las actas de la última reunión de la Fed se encuentran en el siguiente enlace:

https://www.federalreserve.gov/monetarypolicy/fomcminutes20231213.htm

El BCE mantuvo el tipo de refinanciación en el 4,5%. Prevé una inflación del 5,4% en 2023, del 2,7% en 2024 y del 2,1% en 2025.

El Banco de Inglaterra mantuvo el tipo de interés oficial en el 5,25%.

Valoración de los mercados bursátiles:

El mercado bursátil estadounidense está cerca de los niveles máximos, cotizando a precios justos en previsión de un crecimiento de los beneficios del 11% para este año, que la temporada de resultados que ahora comienza puede ayudar a aclarar

El mercado bursátil estadounidense se está acercando a niveles máximos, con ganancias del 24% para el S&P 500 y del 40% para el Nasdaq 100, y una apreciación generalizada de varias acciones en el último trimestre, impulsada por tasas de interés más bajas.

El mercado japonés también está en su punto más alto, mientras que Europa y el Reino Unido han experimentado ganancias de alrededor del 10%.

El PER a futuro de 19,5 veces para los EE. UU. está por encima del promedio a largo plazo, cayendo a 17,7 veces sin los 8 MegaCaps.

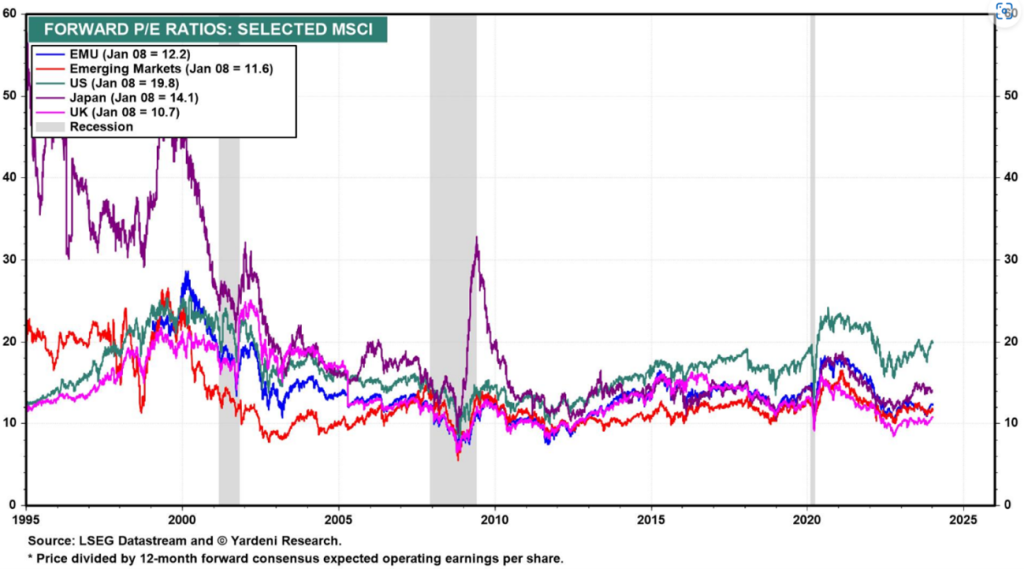

El PER del resto de regiones disminuyó ligeramente hasta las 12,2 veces en la zona euro, las 14,1 veces en Japón, las 10,7 veces en el Reino Unido y las 11,6 veces en los mercados emergentes, todas ellas por debajo de la media histórica.

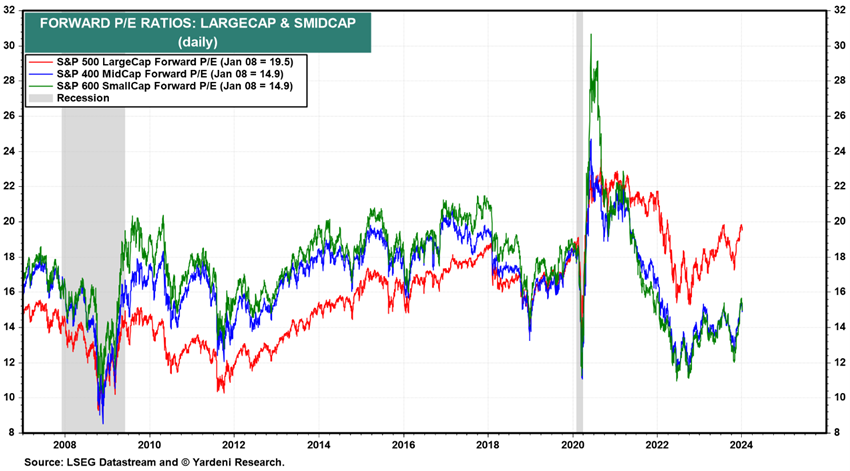

El PER de las acciones estadounidenses de mediana y pequeña capitalización se sitúa entre 14,9 y 12,1 veces, por debajo de la media a largo plazo.

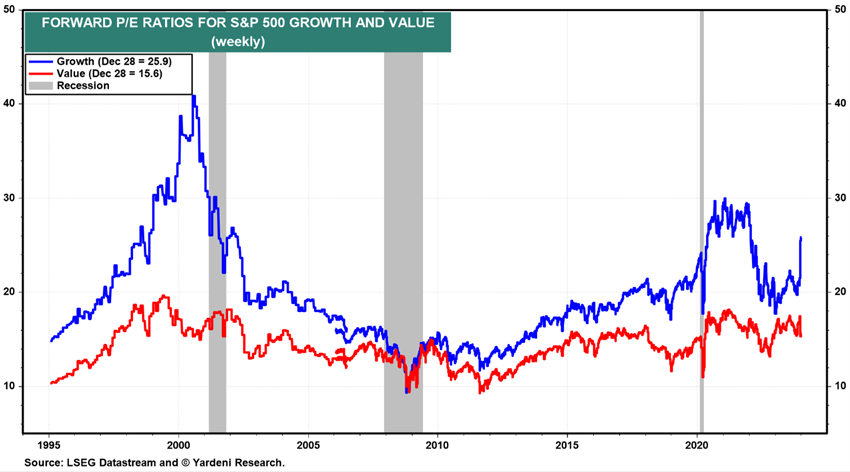

El PER de las acciones de crecimiento de EE. UU. es de 25,9 veces y el de las acciones de valor de 15,6 veces.

El mercado norteamericano sigue siendo más atractivo (junto con Japón) a pesar de los múltiplos de valoración más altos, con un crecimiento anual de los beneficios que se espera que sea del 11%.

Europa está amenazada de recesión, o al menos de estancamiento, mientras que China lucha contra el agotamiento y la fractura del modelo de desarrollo, lo que podría beneficiar a India como una de las principales apuestas de los mercados emergentes.

Valoración de los mercados de bonos:

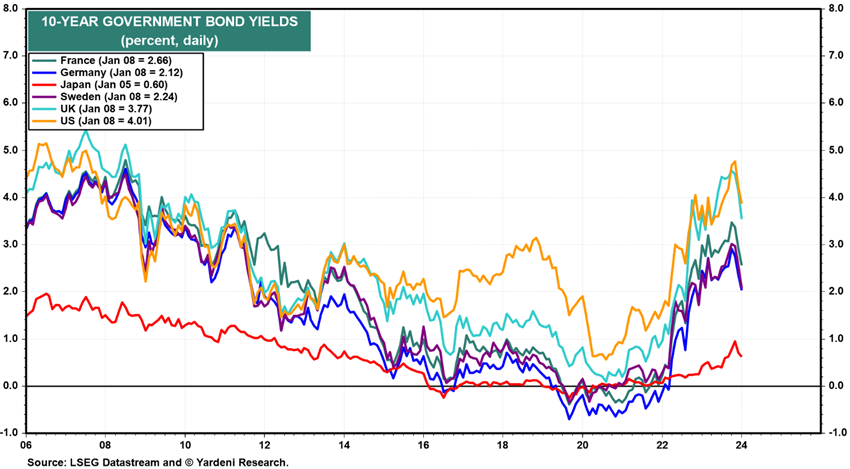

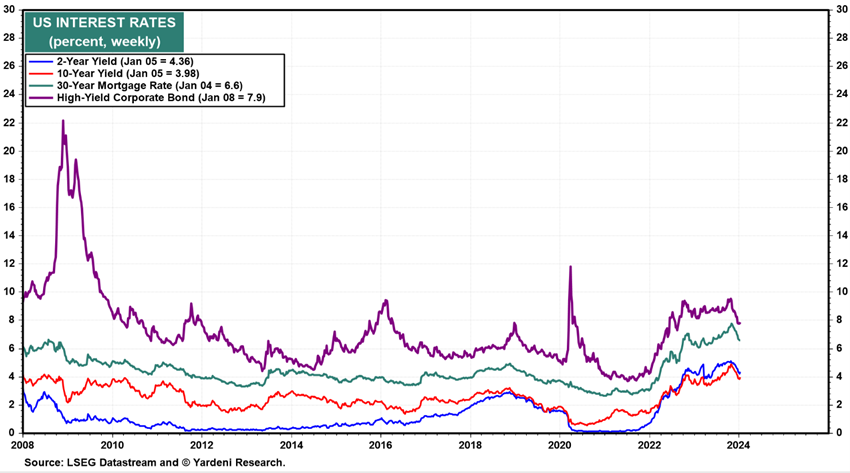

Las tasas de interés de los bonos gubernamentales a largo plazo en Estados Unidos y Europa caen casi un 1% después de alcanzar máximos de 15 años a principios de octubre, y los diferenciales de crédito se mantienen en niveles históricamente bajos.

Las tasas de interés libres de riesgo a largo plazo cayeron un 1% en Estados Unidos y la zona euro el trimestre pasado, luego de los máximos de 15 años alcanzados en octubre, lo que provocó ganancias significativas en las inversiones en bonos en el último trimestre.

Los tipos de interés de los bonos del Tesoro estadounidense a 10 años han caído de casi el 5% en octubre al 4% actual (y los rendimientos a 2 años del 5,2% al 4,3%), y también han disminuido en los países europeos más grandes (hasta el 2,2% en Alemania, el 2,7% en Francia y el 3,8% en el Reino Unido).

Las tasas de interés de la deuda pública estadounidense a 30 años se sitúan en el 4,1%, frente al 5,1% de octubre pasado.

Los diferenciales de crédito en Estados Unidos y Europa se mantuvieron estables.

Con tipos de interés largos muy por encima de la media de los últimos 15 años, los bonos de calidad de inversión estadounidenses y europeos cotizan a niveles interesantes a medio y largo plazo.

Oportunidades clave:

Crecimiento económico superior al esperado en China, como consecuencia de las correcciones de los desequilibrios existentes y cambios en su modelo de desarrollo, y un final negociado de la guerra en Ucrania, aunque con una probabilidad muy baja.

El resultado son quiebras en las grandes empresas constructoras (que pesan el 25% del PIB), que se traducen en pérdidas en los bancos estatales y con un efecto doblemente negativo en la riqueza de los hogares, a través de la caída de los precios de los inmuebles y las pérdidas en los productos de ahorro empaquetados (cuentas de ahorro canalizadas a préstamos para la construcción) que pagan mucho.

China está tratando de cambiar a un modelo de desarrollo basado en el consumo privado, lo que podría conducir a un crecimiento más dinámico.

La eventualidad de un término negociado en la guerra en Ucrania, con una probabilidad muy baja debido a las elecciones en Rusia, sería obviamente un factor sorpresa muy positivo para los mercados.

Principales riesgos:

Empeoramiento de la recesión económica en Europa debido a los altos costes de la energía y los elevados tipos de interés, agravados por la creciente fragmentación económica mundial. Propagación del conflicto israelo-palestino más allá de la Franja de Gaza.

Estancamiento o incluso recesión en Europa a corto plazo, empezando por Alemania, Francia y Reino Unido y extendiéndose al resto de países, debido a la elevada inflación, los elevados tipos de interés y la prolongación de la guerra en Ucrania.

La inestabilidad del gobierno de Estados Unidos se asoció con las elecciones de noviembre, con el candidato republicano Donald Trump, que sigue adelante en las encuestas, movilizando a sus congresistas para bloquear la política interior y exterior.

El conflicto de Israel en la Franja de Gaza corre el riesgo de extenderse a toda la región de Oriente Medio y desencadenar acciones terroristas en todo el mundo.

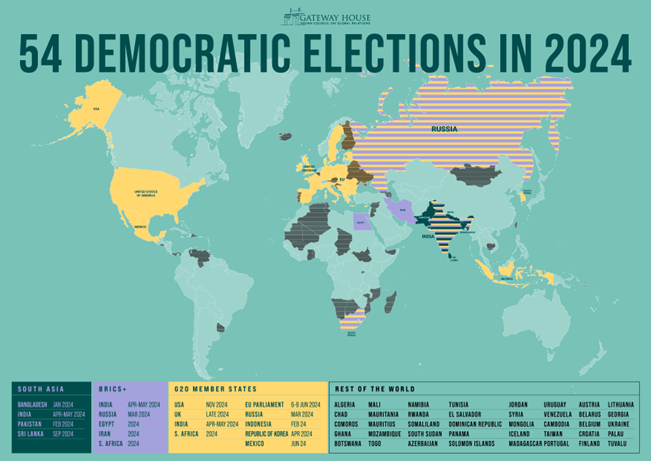

En 2024 habrá 57 elecciones en todo el mundo, siendo las más relevantes las de Estados Unidos, Reino Unido, India (y muchos de los países adyacentes), Taiwán, México y Rusia.

{kind=link}