Fazendo investimentos a 8% ao ano em vez de aplicações em depósitos, contas poupanças ou de mercado monetário a 1% ao ano a longo prazo

8% ao ano (ou até 10% ao ano) nem sequer é demasiado em investimentos a longo prazo!

Qual a origem do mito das 7 ou 9 vidas dos gatos? Como é que nós conseguimos ganhar estas vidas dos gatos, mas sem mitos?

Sem conhecimento da origem da frase, esta expressão apareceu pela habilidade dos gatos escaparem a situações de extrema dificuldade. Ao caírem de grandes alturas e atingirem o solo sobre as quatro patas criavam uma imagem mágica à sua volta.

Há cerca de cinco mil anos, no antigo Egito, nos tempos dos faraós, estes felinos eram adorados como divindades. A deusa egípcia Bastet, símbolo do amor materno, da ternura e da fecundidade, era retratada com corpo de mulher e cabeça de gato. Os egípcios acreditavam na Enéade, um grupo formado por 9 divindades. Foi a partir daí que surgiu a lenda de que os gatos eram protegidos pelos 9 deuses egípcios e que, a cada vida perdida, reencarnava outro dos 9 deuses da Enéade.

Há também quem atribua aos chineses a origem das 9 vidas dos gatos. O número 9 é considerado um número de sorte na China.

Maomé tinha uma grande adoração por felinos e por isso mesmo, citava-os várias vezes nos seus provérbios, assim como as suas sete vidas.

Na idade média, os gatos tinham sete vidas e estavam diretamente ligados às bruxas e ao seu poder do mal e magia negra, a tal ponto que foram objeto de perseguição pela Inquisição.

Os números, 7 ou 9, mudam consoante as culturas, pois os significados destes também variam. Mas a sorte, sucesso, fertilidade e longevidade estão normalmente ligadas a estes números.

O que que é que as vidas dos gatos têm a ver com a nossa vida financeira. Muito por que também nós podemos viver 7, 9 ou até mais vidas melhores. Como?

Fazendo investimentos a 8% por ano em vez de aplicações em depósitos, contas poupanças ou de mercado monetário a 1% ao ano, a longo prazo

Podemos viver 7, 9 ou até 18 vezes melhor se decidirmos melhor os destinos dos nossos dinheiros. Como?

Investindo as nossas economias em ativos financeiros em vez de as aplicarmos em depósitos, contas de poupanças ou de mercado monetário a longo prazo.

O gráfico seguinte mostra como tal é possível investindo em ativos financeiros €30 euros por semana a uma taxa média anual de 8% comparativamente com a aplicação dos mesmos €30 euros por semana em depósitos a prazo, numa conta poupança ou em fundos do mercado monetário:

Usámos como exemplo a aplicação de €30 euros por semana simplesmente porque nos parece um valor perfeitamente ao alcance de muitos, mas a conclusão é a mesma para qualquer que seja o montante usado.

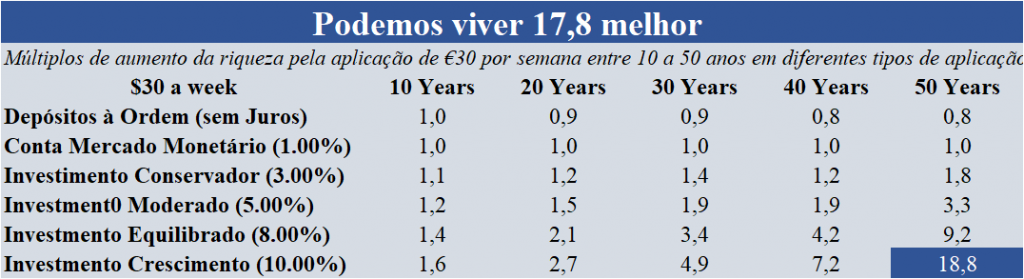

A tabela seguinte detalha os valores acumulados pelos vários tipos de aplicação, destacando as situações de aplicação monetária a 1% ao ano versus um investimento a 8% ao ano:

A poupança de €30 por semana, corresponde a €15,600 por década e a €78,000 ao longo de 50 anos.

A aplicação em depósitos, contas poupança ou de mercado monetário a uma taxa média de 1% ao ano proporcionaria uma valorização dos capitais de €78,000 para €101,064 durante 50 anos. Podemos também ver o que sucederia noutros prazos. Por exemplo, a aplicação durante 30 anos resultaria num crescimento das poupanças acumuladas de €46,800 para €54,535.

O investimento a uma taxa de rendibilidade média anual de 8% resultaria num crescimento de capitais de €78,000 para €930,196 em 50 anos. Para o prazo de 30 anos, as economias de €46,800 ter-se-iam transformado num capital de €183,655.

Na tabela seguinte fizemos a divisão entre os capitais acumulados pelos vários tipos de aplicação e os que resultam da aplicação em contas de mercado monetário a 1% ao ano:

Este quociente mostra os múltiplos de criação de riqueza ou de valorização do património proporcionados por cada uma das aplicações versus o cenário tomado como base, da aplicação a 1% ao ano.

Assim se conclui que se investirmos com uma taxa de rendibilidade média anual de 8% ao ano acumulamos um capital de 9,2 vezes ao obtido na aplicação a 1% ao ano. Podemos dizer que vivemos 8,2 vezes melhor. Se a taxa de rendibilidade fosse de 10% ao ano, o múltiplo seria de 18,8, pelo que viveríamos 17,8 vezes melhor.

Podemos conseguir juntar este dinheiro fazendo poupanças entre os 20 anos de idade e os 70 anos. Isto permite-nos gozar de uma reforma muito mais tranquila e rica e proporcionar aos nossos filhos, netos, bisnetos ou outros familiares, amigos ou a quem quisermos uma vida melhor.

8% ao ano (ou até 10% ao ano) nem sequer é demasiado em investimentos a longo prazo!

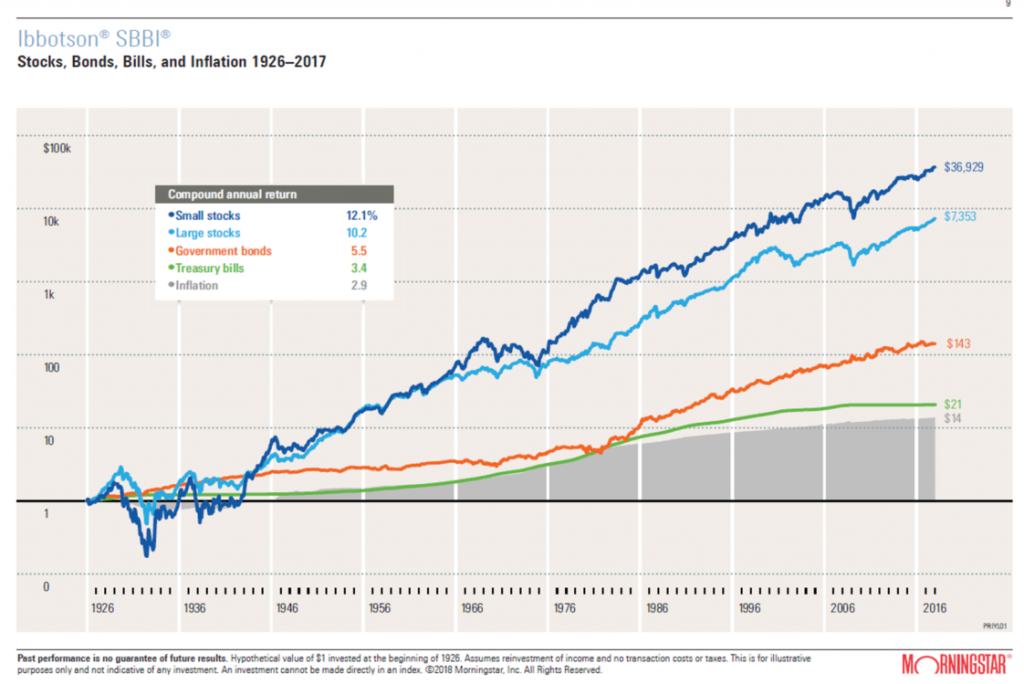

Mas 8% ao ano não é demasiado exagerado? Não é uma rendibilidade anual média inatingível?

Não, de todo. Como podemos ver no gráfico seguinte a rendibilidade média anual do investimento em ações de grandes empresas norte-americanas foi de 10,2% ao ano e a do investimento em pequenas e médias empresas foi até bastante superior, de 12,1% ao ano, no período de 1926 até à data.

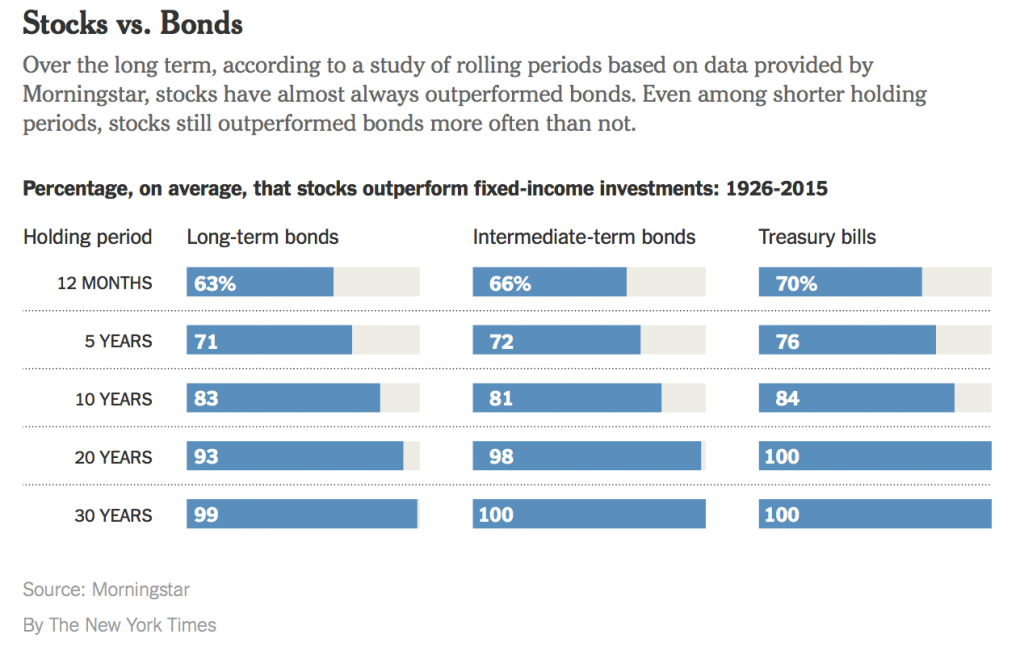

E investir tudo em ações não é demasiado arriscado? Não deveríamos diversificar e fazer parte do investimento em obrigações? Uma vez mais, não, de todo. Num investimento a longo prazo, como o caso presente, a alocação aconselhável é de 100% em ações.

O gráfico seguinte mostra a distribuição da rendibilidade do investimento em ações e em obrigações em percentagem, no período de 1926 a 2015 nos EUA.

Para períodos de investimento iguais ou superiores a 30 anos, em 99% dos casos a rendibilidade do investimento em ações foi superior ao das obrigações. 99%!

Sendo assim não vale a pena investir um cêntimo que seja em obrigações. O que devemos fazer é investirmos 100% do capital em ações, mas de forma diversificada. Por exemplo investindo nos produtos de investimento indexados aos mercados, ao S&P 500 (das 500 maiores empresas norte-americanas) ou ao Russell 2000 (das 2000 maiores pequenas e médias empresas). Podemos também investir nos produtos indexados ao MSCI World (cerca de 1,600 maiores empresas do mundo) ou ao Eurostoxx 50 (50 maiores empresas europeias).

{kind=link}