Chats ayant 7 à 9 vies est un mythe; nous avons réussi à gagner ces mêmes vies, mais sans mythes

8% par an (ou jusqu’à 10% par an) n’est même pas excessif à moyen et long terme investissements!

Les chats ayant 7 à 9 vies est un mythe; nous avons réussi à gagner ces mêmes vies, mais sans mythes

Sans connaître l’origine de la phrase, cette expression est apparue en la capacité des chats à échapper à des situations d’extrême difficulté. Comme ils sont tombés de grandes hauteurs et a touché le sol sur les quatre jambes, ils ont créé une magie image autour d’eux.

Il y a environ 5000 ans, dans l’Egypte ancienne, à l’époque des pharaons, ces félins ont été vénérés comme des divinités. La déesse égyptienne Bastet, un symbole d’amour maternel, de tendresse et de fécondité, a été représenté avec le corps d’une femme et cathead. Les Égyptiens croyaient en Eneade, un groupe formé de 9 divinités. Il était à partir de là que la légende selon laquelle les chats étaient protégés par les 9 dieux égyptiens et que, avec chaque vie perdue, un autre des 9 dieux d’Eneade se réincarnait.

Là sont également ceux qui attribuent aux Chinois l’origine des 9 vies de chats. Le numéro 9 est considéré comme un chiffre porte-bonheur en Chine.

Muhammad avait un grand culte pour les félins et pour cette raison, il les cita plusieurs fois dans ses proverbes, ainsi que leurs sept vies.

Dans Au Moyen Âge, les chats avaient sept vies et étaient directement liés aux sorcières et leur pouvoir de mal et de magie noire, au point qu’ils étaient l’objet de persécution par l’inquisition.

Les nombres, 7 ou 9, changent en fonction des cultures, leur signification aussi. Mais la chance, le succès, la fertilité et la longévité sont généralement liés à ces chiffres.

Quoi La vie de chat a-t-elle à voir avec notre vie financière? Beaucoup parce que nous aussi pouvons vivre 7, 9 ou même plus de vies meilleures. Comment pouvons-nous faire cela?

Faire des investissements à 8% par an au lieu d’investissements en dépôts, épargne ou comptes du marché monétaire à 1% par an à long terme

Nous pouvons vivre 7, 9 voire 18 fois mieux si nous mieux décider du sort de notre argent. Comment?

Investir nos économies dans des actifs financiers au lieu de en les plaçant dans des dépôts, des comptes d’épargne ou sur le marché monétaire, à moyen et à long terme.

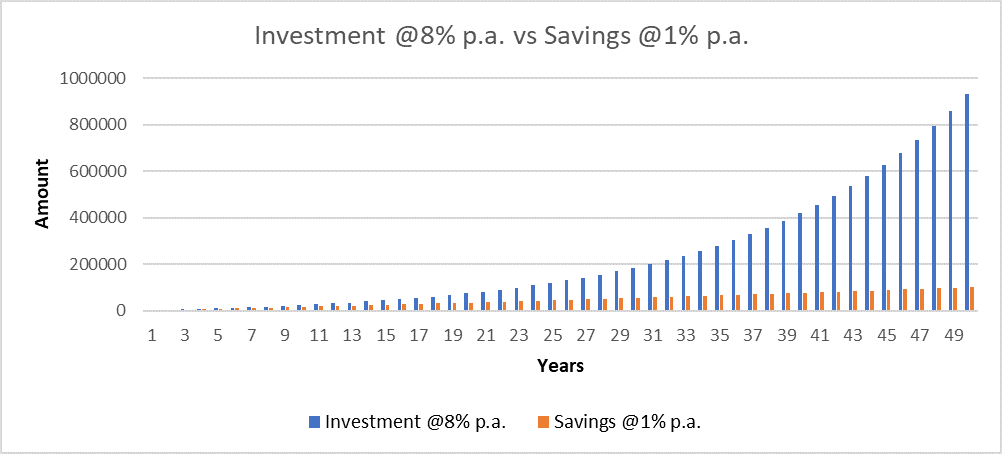

Le graphique suivant montre comment cela est possible en investir dans des actifs financiers à hauteur de 30 euros par semaine à un taux annuel moyen de 8% par rapport au placement des mêmes 30 € par semaine en dépôts à terme, compte d’épargne ou fonds du marché monétaire:

Nous avons pris comme exemple le placement de 30 € euros par semaine simplement parce que cela nous semble une valeur parfaitement réalisable dans beaucoup, mais la conclusion est la même pour n’importe quelle quantité utilisée.

Le tableau suivant détaille les montants accumulés différents types de placements, en mettant en évidence les situations de crise monétaire application à 1% par an contre un investissement de 8% par an:

Des économies de 30 € par semaine sont de 15 600 € par décennie et 78 000 € sur 50 ans.

Le placement en dépôts à terme, épargne ou argent comptes de marché à un taux moyen de 1% par an fournirait une appréciation de capital de 78 000 € à 101 064 € sur 50 ans. Nous pouvons également voir ce qui serait se produire sur d’autres périodes. Par exemple, l’application pendant 30 ans entraînerait augmentation de l’épargne accumulée de 46 800 euros à 54 535 euros.

Investissement à un taux de rendement annuel moyen de 8% entraînerait une croissance du capital de 78 000 € à 930 196 € en 50 ans. Pour le Période de 30 ans, une économie de 46 800 € serait devenue un capital de 183 655 €.

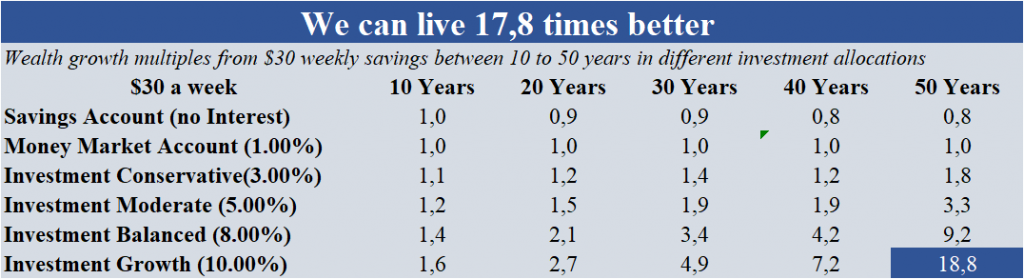

Dans le tableau suivant nous avons divisé le capital accumulés par les différents types d’investissements et ceux résultant du placement dans les comptes du marché monétaire à 1% par an:

Ce ratio montre les multiples de la création de valeur nette ou la création de richesse fournie par chacun des investissements par rapport au scénario prise comme base du placement à 1% par an.

Nous concluons donc que si nous investissons avec un taux de rendement annuel moyen de 8% par an, nous accumulons 9,2 fois le le capital que nous obtenons dans le placement est de 1% par an. Nous pouvons dire que nous vivons 8,2 fois mieux. Si nous parvenons à obtenir un taux de rendement de 10% par an, les multiples serait 18,8, alors nous vivrions 17,8 fois mieux.

Nous pouvons réaliser cet argent en faisant des économies entre l’âge de 20 et 70 ans. Cela nous permet de profiter d’un environnement beaucoup plus calme et plus riche. la retraite vivre et fournir à nos enfants, petits-enfants, arrière-petits-enfants ou autres familles, amis ou ceux que nous souhaitons, une vie meilleure.

8% par an (ou jusqu’à 10% par an) n’est même pas trop beaucoup d’investissements à long terme!

Mais 8% par an n’est-ce pas trop? N’est-ce pas un taux de rendement annuel moyen inaccessible?

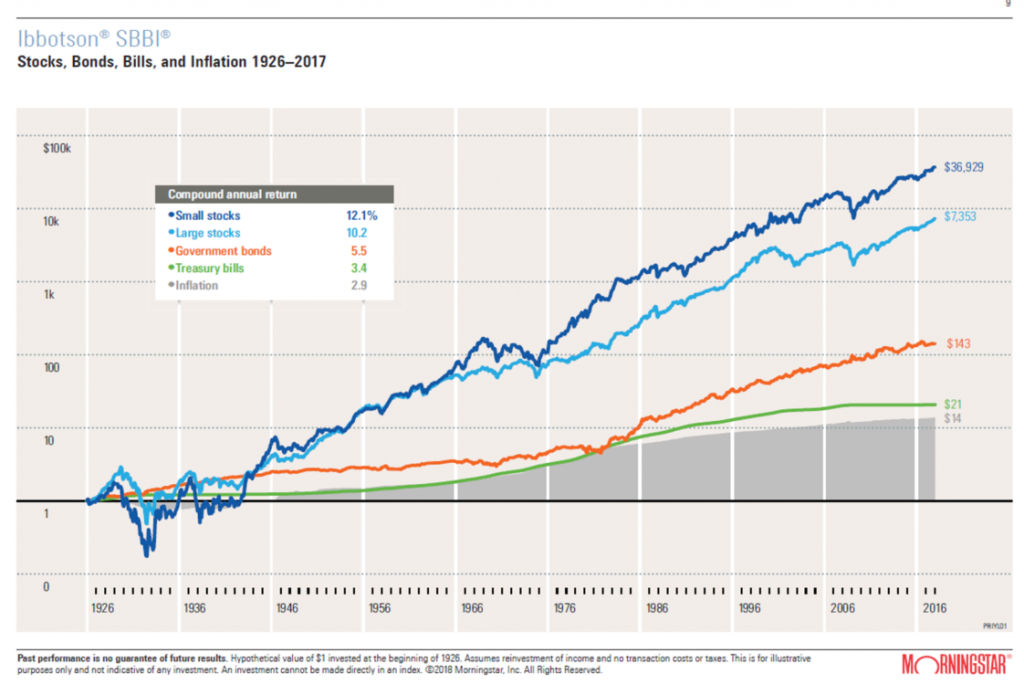

Non pas du tout. Comme on peut le voir dans le tableau suivant le taux de rendement annuel moyen des investissements en actions de grandes sociétés américaines 10,2% par an et les investissements dans les petites et moyennes entreprises était bien plus élevé, 12,1% par an, de 1926 à ce jour.

Et Tout investir dans des actions n’est-il pas trop risqué? Ne devrions-nous pas diversifier et faire aussi des investissements en obligations? Pas encore une fois, non, pas du tout. À long terme investissement, comme en l’espèce, la répartition recommandée est de 100% en actions.

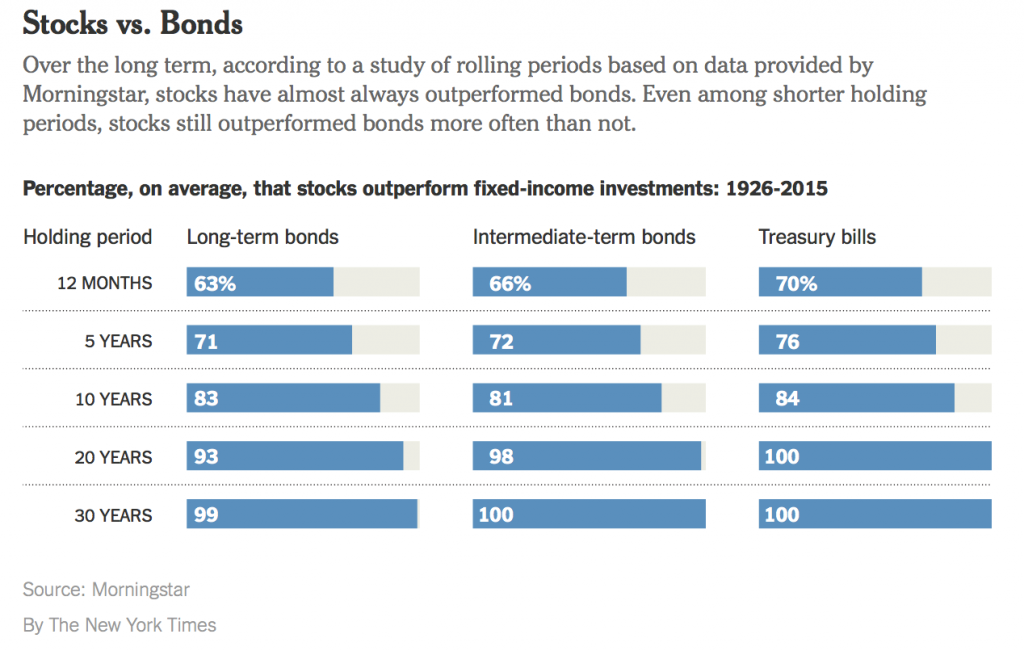

le Le graphique suivant montre la répartition des taux de rendement des investissements dans actions et obligations en pourcentage, de 1926 à 2015 aux États-Unis.

Pour des périodes d’investissement égales ou supérieures à 30 années, dans 99% des cas, la rentabilité des investissements en actions était supérieure que celle des liens. 99%!

Donc, il ne vaut pas la peine d’investir un centime dans liens. Ce que nous devrions faire, c’est investir 100% du capital dans des actions, mais dans un manière diversifiée. Par exemple, investir dans des produits d’investissement indexés sur marchés, le S & P 500 (des 500 plus grandes entreprises américaines) ou le Russell 2000 (sur les 2000 plus grandes PME). Nous pouvons aussi investir dans produits indexés sur MSCI World (environ 1 600 plus grandes entreprises du monde) ou Eurostoxx 50 (50 plus grandes entreprises européennes).

{kind=link}