O que foi o longo “bull market” das obrigações?

O longo “bull market” das obrigações resultou da expansão monetária

Esta é a primeira parte de um artigo sobre o tema do longo “bull market” das obrigações, período em que as obrigações tiveram rendibilidades muito elevadas e risco muito baixo, e que durou 40 anos, entre 1980 e 2020.

O artigo relaciona-se com outros anteriormente publicados, sobre a política monetária e o investimento em obrigações.

Sobre este investimento vimos o que são as obrigações, o racional de investir em obrigações e como se deve fazer o investimento em obrigações.

“A história mostrou que esta liquidez tem de sair algures, e que com isto não vamos conseguir um almoço grátis. Acho que, no final das contas, quem vai sofrer é o detentor de obrigações”, Jeremy Siegel, CNBC, 5/5/2020

“Quarenta anos de um mercado “bull” em obrigações. É muito difícil dar a volta à cabeça e dizer que este pode ser um ponto de viragem? Mas acho que a história vai dizer que sim. Vejo as taxas de juro a aumentar continuamente ao longo dos próximos anos.””, Siegel, idem

“Os detentores de obrigações vão pagar pela batalha contra o coronavírus em termos de diminuição do seu poder de compra”, disse, aludindo a um regresso à inflação que acredita que começará em 2021, Siegel, idem.

“A longa corrida do mercado “bull” em obrigações chegou ao fim”, Scott Minerd, Guggenheim Partners.

Investidores e gestores habituaram-se à ideia de taxas de juros em queda até níveis de zero ou mesmo negativos nos últimos 40 anos, no que ficou conhecido como o “long bull market” das obrigações.

Este contexto de descida das taxas de juros resultou em rendibilidades muitíssimo interessantes para o investimento em obrigações, e beneficiou também as rendibilidades das ações.

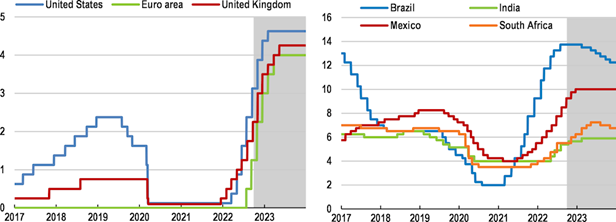

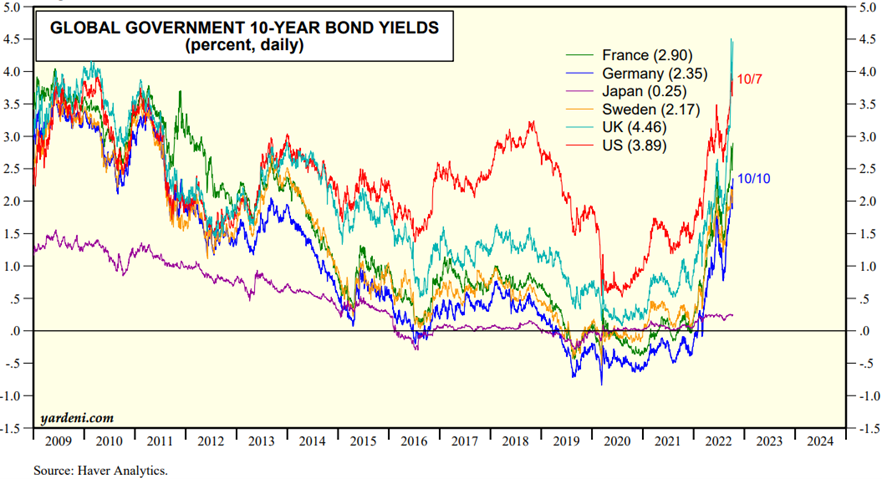

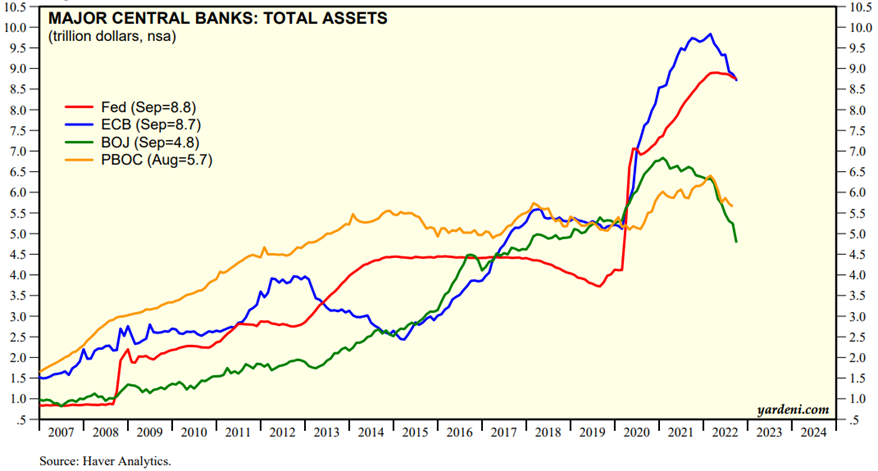

A partir do início de 2021, o aumento da inflação e o seu combate, tem vindo a provocar a subida das taxas de juros oficiais e do mercado, e a redução do enorme balanço dos bancos centrais acumulado nos últimos anos:

Fonte: OECD Economic Outlook, Paying the price of War, September, 2022

Fonte: Market Briefing: Global Interest Rates, October 10th, Yardeni Research

Fonte: Central Banks:Monthly Balance Sheets, October, 10th, Yardeni Research

Esta alteração da política monetária constitui uma nova normal para a gestão dos investimentos em obrigações e ações, e no fundo, para a gestão de patrimónios.

Por isso é fácil perceber que com o fim do “bull market” das obrigações, o mundo necessariamente mudou.

Para muitos, investidores individuais e institucionais, é uma realidade completamente nova.

Todos queremos perceber o que aí vem, quais os seus impactes nos mercados financeiros, nas rendibilidades esperadas dos ativos, das carteiras de investimento, e do posicionamento dos investidores.

Assim, importa conhecer melhor esta realidade, perceber as suas implicações e perspetivar o que podemos esperar para o futuro.

O que foi o longo “bull market” das obrigações?

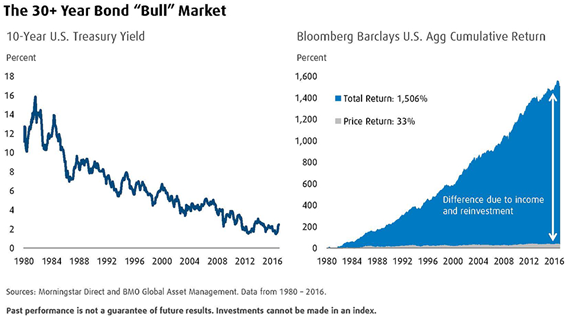

O “bull market” das obrigações foi longo período, de mais de 4 décadas, de sentido único para os movimentos dos preços e das taxas de juros das obrigações, e que terminou muito recentemente.

Na verdade, entre 1980 e 2021, os preços das obrigações só subiam, e correspondentemente, as taxas de juros das obrigações só desciam.

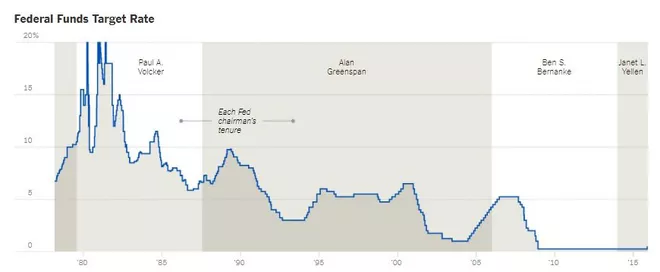

No início da década de oitenta, as taxas de juros nos EUA e na Europa estavam a níveis de 10% a 20%, e desceram continuadamente desde então:

Como os preços das obrigações têm uma relação inversa com as taxas de juros, as rendibilidades dos investimentos em obrigações foram muito elevadas neste período.

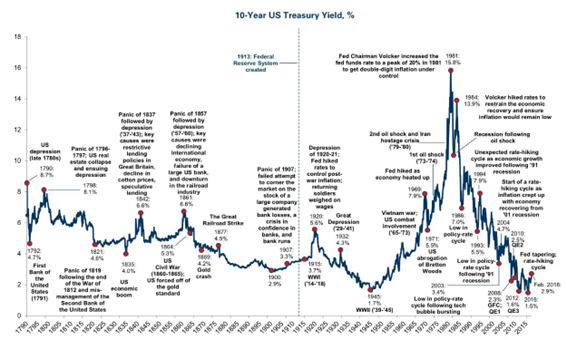

Este “bull market” das obrigações parece normal porque durou muito tempo, mas foi algo de verdadeiramente surpreendente em termos históricos.

O gráfico seguinte, da história de mais de dois séculos das taxas de juros do tesouro norte-americano a 10 anos, dá-nos uma perspetiva histórica muito importante da significância do que foi o recente “bull market” das obrigações:

O longo “bull market” das obrigações resultou da expansão monetária

Entre o final da segunda Guerra Mundial e o princípio da década de 80 dá-se uma subida muito acentuada da inflação de 2% para cerca de 16%.

Esta subida deve-se às políticas expansionistas fiscais e monetárias desenvolvida a seguir àquela guerra e à guerra do Vietnam, à subida dos preços das matérias-primas, ao aumento do protecionismo, ao abrandamento da produtividade e maior incerteza resultante das taxas de juros reais elevadas.

No início de anos oitenta, inicia-se uma política agressiva de combate à inflação pelos bancos centrais (que beneficiou do reforço da independência desses bancos e do estabelecimento da estabilidade de preços a par do desemprego baixo como a sua principal missão).

Depois da experiência positiva dos anos 80 na Nova Zelândia, a FED adotou um nível objetivo de inflação de 2%, em 2012, a que se seguiu, mais recentemente, o BCE.

Esta atuação é acompanhada por um conjunto de medidas que promovem a descida da inflação.

Por exemplo, a introdução de reformas económicas do lado da oferta (como melhorias das infraestruturas de energia e transporte), aumento da globalização e menores custos e maior concorrência associados à tecnologia e digitalização.

Em simultâneo, observa-se um menor consumo e maior poupança em percentagem da riqueza, aumento da capacidade disponível e redução do poder negocial dos trabalhadores, e aumento da procura por ativos de rendimento fixo associado ao envelhecimento da população.

Mais recentemente, esta situação foi impulsionada pelas políticas monetárias expansionistas não convencionais desenvolvidas a seguir à Grande Crise Financeira – conhecidos por programas de “Quantitative Easing”.

Estes programas trouxeram as taxas de juros das obrigações do tesouro norte-americano para níveis próximos de zero, e negativas nos países europeus e Japão.

Dada a sua importância e impacto nos mercados financeiros, vamos aprofundar um pouco mais esta gestão da política monetária.

{kind=link}