Quel a été le long marché haussier des obligations ?

Le long marché haussier des obligations a résulté de l’expansion monétaire

Il s’agit de la première partie d’un article sur le sujet du long marché haussier des obligations, période au cours de laquelle les obligations avaient des rendements très élevés et un risque très faible, et qui a duré 40 ans entre 1980 et 2020.

L’article se rapporte à d’autres articles précédemment publiés sur la politique monétaire et l’investissement obligataire.

Sur cet investissement, nous avons vu ce que sont les obligations, la raison d’être d’investir dans les obligations et comment investir dans les obligations.

« L’histoire a montré que cette liquidité doit sortir quelque part, et qu’avec cela, nous n’aurons pas de déjeuner gratuit. Je pense qu’en fin de compte, qui souffrira est le détenteur de l’obligation », Jeremy Siegel, CNBC, 5/5/2020

« Quarante ans d’un marché haussier des obligations. Est-il très difficile de tourner la tête et de dire que cela peut être un tournant? Mais je pense que l’histoire dira oui. Je vois les taux d’intérêt augmenter continuellement au cours des prochaines années. » » Siegel, idem

« Les détenteurs d’obligations paieront pour la bataille contre le coronavirus en termes de diminution de leur pouvoir d’achat », a-t-il déclaré, faisant allusion à un retour à l’inflation qui, selon lui, commencera en 2021, Siegel, idem.

« La longue course haussière des obligations est terminée », Scott Minerd, Guggenheim Partners.

Les investisseurs et les gestionnaires se sont habitués à l’idée de taux d’intérêt tombant à des niveaux nuls ou même négatifs au cours des 40 dernières années, dans ce qui est devenu connu sous le nom de « long marché haussier » des obligations.

Ce contexte de baisse des taux d’intérêt s’est traduit par un retour sur investissement obligataire très intéressant, et a également bénéficié du rendement des actions.

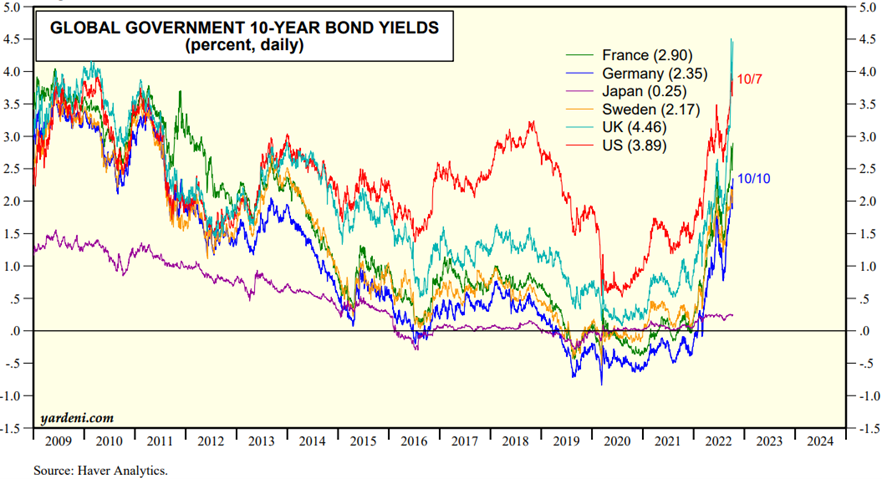

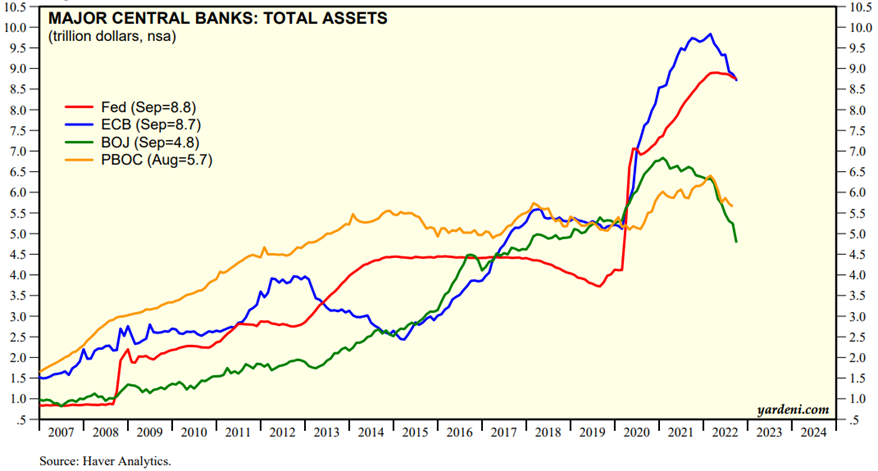

Depuis le début de l’année 2021, la hausse de l’inflation et sa lutte ont conduit à la hausse des taux d’intérêt officiels et du marché, et à la réduction de l’énorme bilan des banques centrales accumulé ces dernières années :

Source: OECD Economic Outlook, Paying the price of War, September, 2022

Source : Market Briefing : Global Interest Rates,10 octobre, Yardeni Research

Source: Banques centrales: Bilans mensuels, 10 octobre, Yardeni Research

Ce changement de politique monétaire est une nouvelle norme pour la gestion des investissements en obligations et en actions, et essentiellement pour la gestion des actifs.

Il est donc facile de voir qu’avec la fin du marché haussier des obligations, le monde a nécessairement changé.

Pour de nombreux investisseurs individuels et institutionnels, il s’agit d’une réalité complètement nouvelle.

Nous voulons tous comprendre ce qui s’en vient, quels sont ses impacts sur les marchés financiers, le rendement attendu des actifs, les portefeuilles d’investissement et le positionnement des investisseurs.

Il est donc important de mieux connaître cette réalité, d’en comprendre les implications et de voir ce à quoi nous pouvons nous attendre pour l’avenir.

Quel a été le long marché haussier des obligations ?

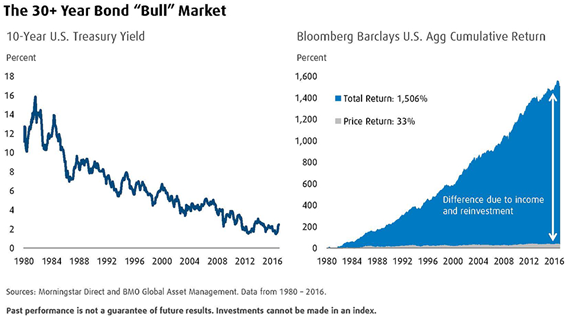

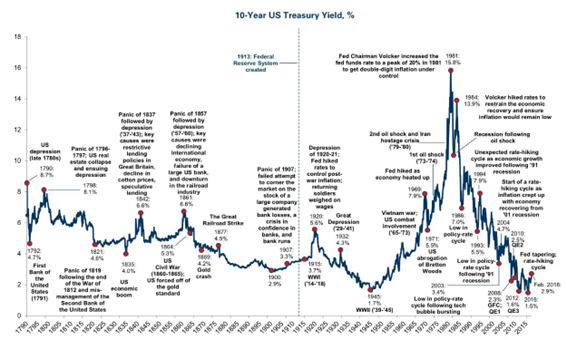

Le marché haussier des obligations a été une longue période, de plus de 4 décennies, à sens unique pour les mouvements de prix et les taux d’intérêt obligataires, et cela s’est terminé très récemment.

En fait, entre 1980 et 2021, les prix des obligations n’ont fait qu’augmenter et, par conséquent, les taux d’intérêt des obligations n’ont fait que baisser.

Au début des années 1980, les taux d’intérêt aux États-Unis et en Europe se situaient entre 10 % et 20 % et n’ont cessé de baisser depuis :

Comme les prix des obligations sont inversement liés aux taux d’intérêt, les rendements des investissements obligataires ont été très élevés au cours de cette période.

Ce marché haussier des obligations semble normal car il a duré longtemps, mais c’était quelque chose de vraiment surprenant en termes historiques.

Le graphique suivant, tiré de l’histoire de plus de deux siècles de taux d’intérêt des bons du Trésor américain à 10 ans, nous donne une perspective historique très importante de l’importance de ce qui a été le récent marché haussier des obligations :

Le long marché haussier des obligations a résulté de l’expansion monétaire

Entre la fin de la Seconde Guerre mondiale et le début des années 1980, il y a une très forte hausse de l’inflation de 2% à environ 16%.

Cette augmentation est due aux politiques budgétaires et monétaires expansionnistes développées après cette guerre et la guerre du Vietnam, à la hausse des prix des produits de base, au protectionnisme accru, au ralentissement de la productivité et à l’incertitude accrue résultant des taux d’intérêt réels élevés.

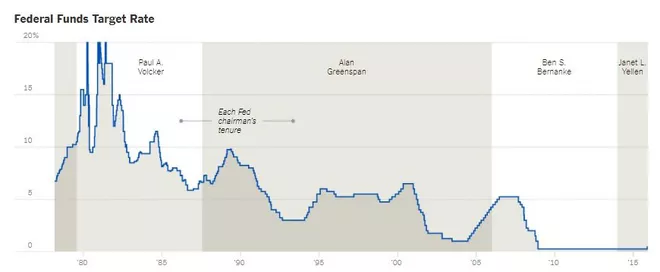

Au début des années 1980, une politique agressive de lutte contre l’inflation par les banques centrales a commencé (qui a bénéficié du renforcement de l’indépendance de ces banques et de l’établissement de la stabilité des prix parallèlement à un faible taux de chômage comme mission principale).

Après l’expérience positive des années 1980 en Nouvelle-Zélande, le FED a adopté un niveau cible d’inflation de 2 % en 2012, suivi plus récemment par la BCE.

Cette action s’accompagne d’un ensemble de mesures qui favorisent la baisse de l’inflation.

Par exemple, l’introduction de réformes économiques du côté de l’offre (telles que l’amélioration des infrastructures énergétiques et de transport), la mondialisation accrue et la baisse des coûts, ainsi qu’une concurrence accrue associée à la technologie et à la numérisation.

Dans le même temps, la consommation et l’épargne en pourcentage de la richesse sont plus faibles, la capacité disponible accrue et le pouvoir commercial réduit des travailleurs, ainsi qu’une demande accrue d’actifs à revenu fixe associée au vieillissement de la population.

Plus récemment, cette situation a été alimentée par des politiques monétaires expansionnistes non conventionnelles développées après la grande crise financière – connues sous le nom de programmes d’assouplissement quantitatif.

Ces programmes ont porté les taux d’intérêt sur les obligations du Trésor américain à des niveaux proches de zéro, et négatifs dans les pays européens et au Japon.

Compte tenu de son importance et de son impact sur les marchés financiers, nous approfondirons un peu plus cette gestion de la politique monétaire.

{kind=link}