Estamos em processo de ajustamento à inflação, subida de juros, “tightening”, preço do petróleo, guerra, quebra de oferta de bens agrícolas, disrupção das cadeias de abastecimento, “lockdowns” e covid, mas sobretudo, para um novo regime de política monetária, e o início de uma nova ordem económica internacional

Sumário executivo

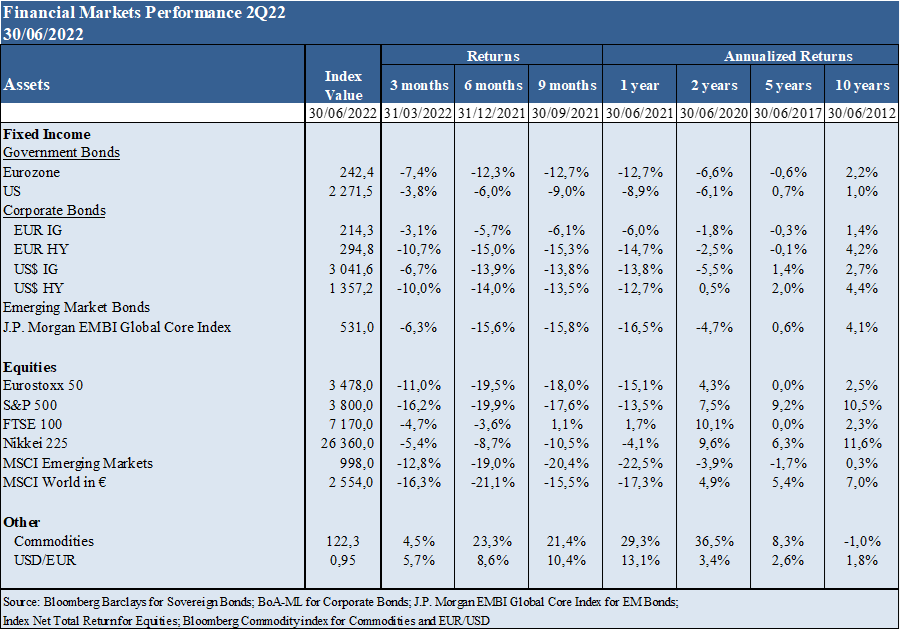

Desempenho 2Q22: Mercados acionistas nos países desenvolvidos em “bear market” com correções superiores a 20% e muito voláteis. Mercados obrigacionistas regridem com subida de taxas de juros de longo prazo

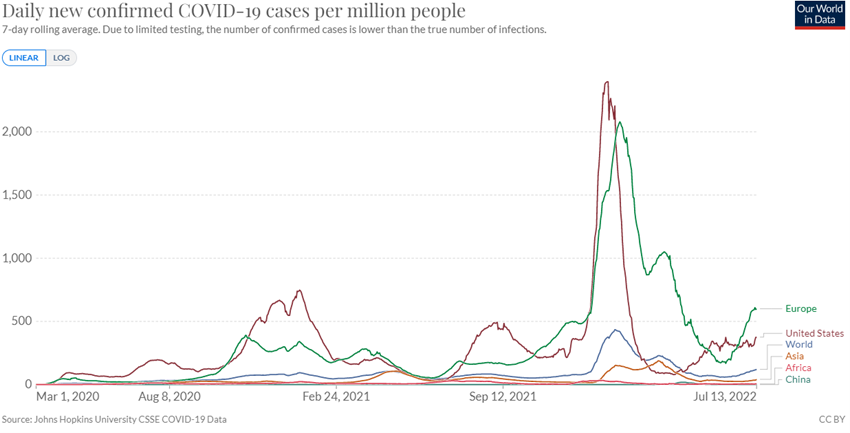

Status Covid-19: Passagem a endemia na generalidade dos países, apesar dos surtos na China levarem o governo a sucessivos “lockdowns” de grandes cidades

Contexto Macro: Forte desaceleração do crescimento económico em todo o mundo, especialmente na Europa, devido ao aumento das taxas de juro e dos preços do petróleo, e ao prolongamento da guerra na Ucrânia, e China, também pelos sucessivos “lockdowns”

Contexto Micro: Principais indicadores económicos instantâneos e avançados em queda

Políticas económicas: Bancos centrais sobem juros e retiram a liquidez excessiva do sistema, com exceção do Japão

Mercados acionistas: Mercados acionistas em “bear market” com quedas superiores a 20% nos países desenvolvidos e maiores nos mercados emergentes, com aumento de volatilidade, em resultado dos riscos económicos e geopolíticos

Mercados obrigacionistas: Fim do “bull market” das obrigações. Mercados de rendimento fixo corrigem mais de 10% pela subida das taxas de juros de longo prazo, e algum alargamento dos spreads de crédito da dívida soberana e corporativa

Principais oportunidades: Mitigação do impacto económico associado à resiliência da capacidade financeira das famílias e das empresas

Principais riscos: Aumento da probabilidade de recessão económica na Europa e nos EUA, agravado pelo ao eventual corte do gás pela Rússia, e aumento do risco nas economias emergentes mais vulneráveis

Esta fase de transição do ciclo, com níveis de crescimento económico mais baixos e alteração das políticas monetárias, privilegia investimentos acionistas orientados por estratégias de valor e de qualidade face a investimentos de crescimento. Adicionalmente, os investimentos em obrigações a taxa fixa em obrigações do tesouro norte-americanos começam a mostrar-se interessantes.

Desempenho dos mercados financeiros 2T22

Mercados acionistas nos países desenvolvidos em “bear market” com correções superiores a 20% e muito voláteis. Mercados obrigacionistas regridem com subida de taxas de juros de longo prazo

Mercados acionistas entram em “bear market” com quedas superiores a 20% nos países desenvolvidos e maiores nos mercados emergentes.

Os mercados obrigacionistas também caíram mais de 10% nos EUA e Zona Euro devido à subida acentuada das taxas de juros das obrigações do tesouro de longo prazo associada à mudança de política monetária.

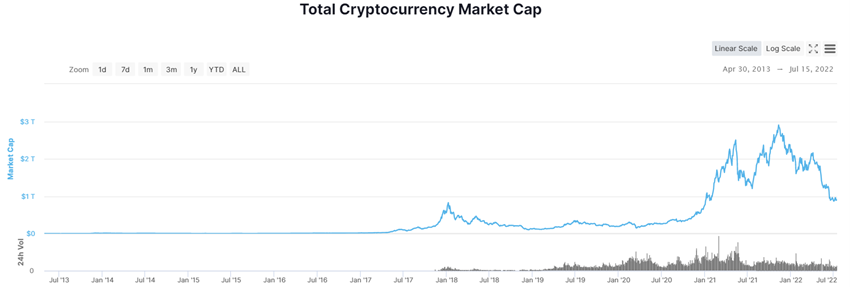

Elevada desvalorização de todas as criptomoedas, com a capitalização do mercado total a cair abaixo do 1 bilião de dólares depois dos máximos de 3 biliões em novembro passado, provocando falências do financiador Celsius e do “hedge fund” Three Arrows Capital.

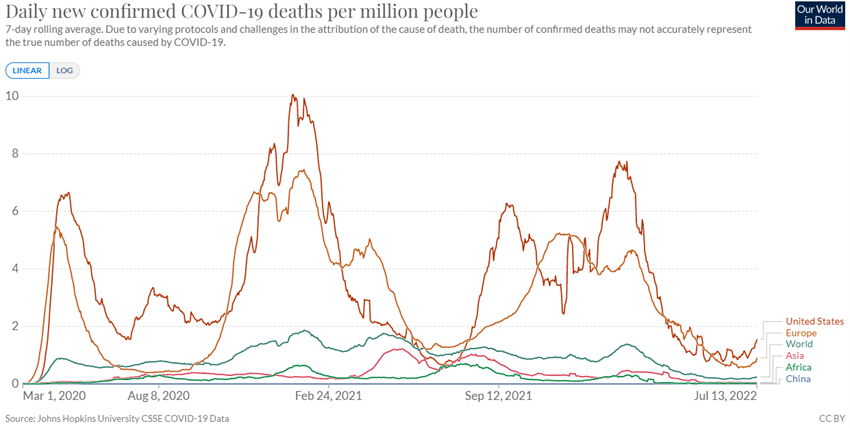

Status Covid-19:

Passagem a endemia na generalidade dos países, apesar dos surtos na China levarem o governo a sucessivos “lockdowns” de grandes cidades

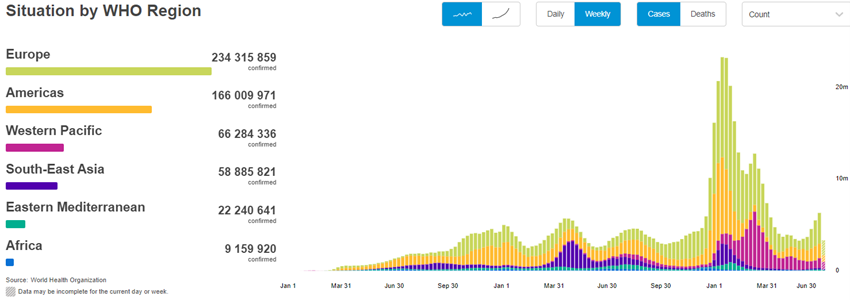

O vírus Covid-19 já ultrapassou 557 milhões de infetados e 6.3 milhões de mortos.

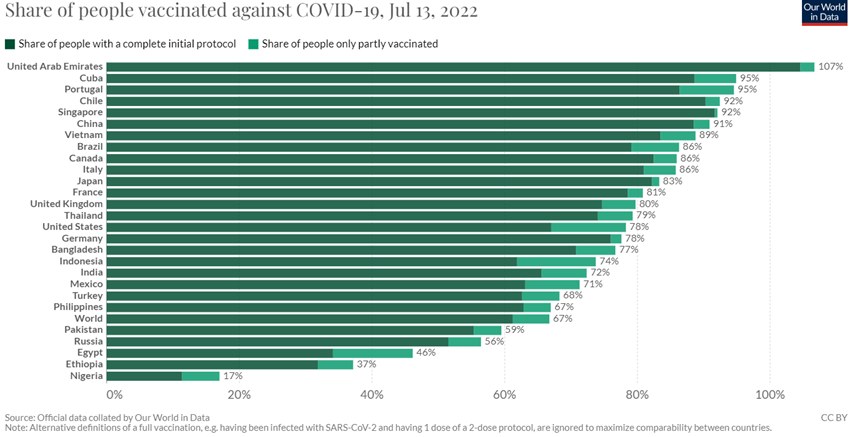

66.7% das pessoas em todo o mundo já receberam uma dose da vacina, mas apenas 19.4% nos países mais baixo rendimento.

A mortalidade continua a baixar devido às altas taxas de vacinação e a novos tratamentos mais eficazes.

Continuam os novos surtos em grandes cidades da China, que mantém a sua política de “lockdowns”.

Fonte: WHO, Jul, 15, 2022

Contexto macroeconómico

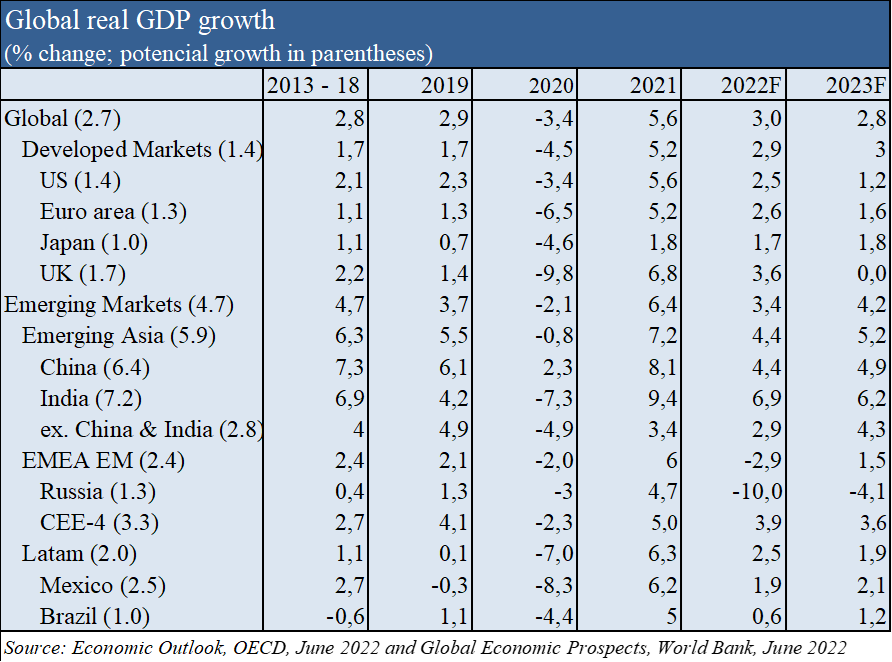

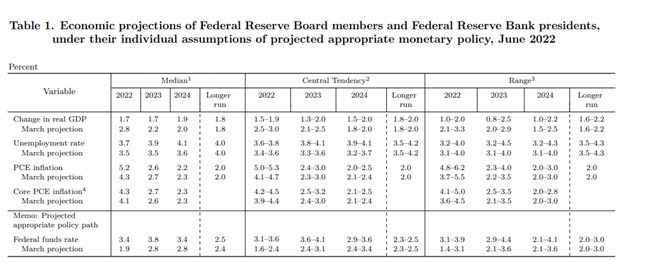

Revisão das previsões do crescimento económico global em baixa para 2,8% em 2022 e 3,0% em 2023, e com 2,5% e 1,2% nos EUA, de 2,6% e 1,6% na zona Euro, e de 4,4% e 4,9% na China, em 2022 e 2023 respetivamente, devido à persistência de alta inflação, subida de juros, preços do petróleo e guerra na Ucrânia (OCDE).

Perspetiva-se uma continuada desaceleração do crescimento económico em todo o mundo, com menor impacto nos EUA e maior impacto na Europa devido à guerra.

A inflação continua em máximos dos últimos 40 anos nos países desenvolvidos, com valores de 9,1% nos EUA, de 8,1% na zona Euro, e de 7,8% no Reino Unido, mas parece dar os primeiros sinais de começar a descer.

De acordo com o FMI, prevê-se uma inflação de 5,7% nas economias desenvolvidas e de 8,7% nas emergentes no final de 2022.

O impacto destes fatores negativos será menor do que o habitual considerando os bons níveis de riqueza, rendimento, emprego e poupança das famílias na generalidade dos países desenvolvidos.

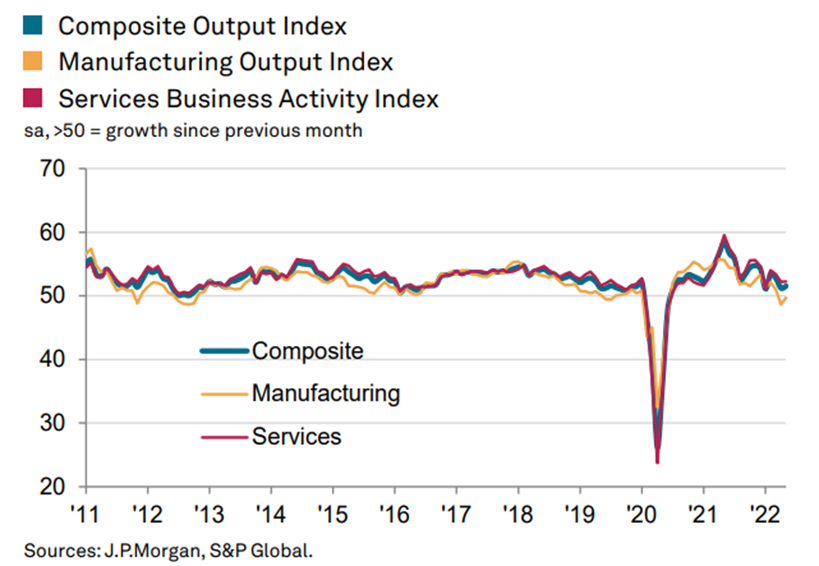

Contexto microeconómico

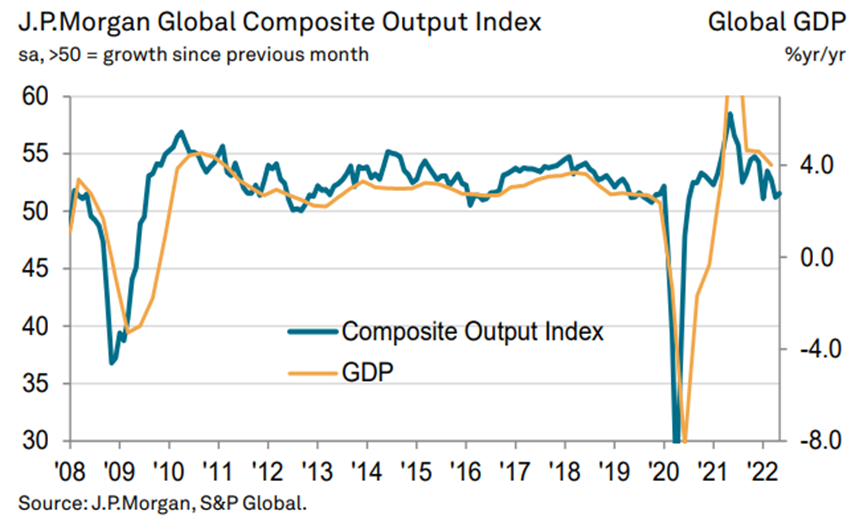

Principais indicadores económicos instantâneos e avançados em queda

A indústria caiu nos últimos 2 meses e os serviços mantiveram-se um nível baixo.

Em maio, só a Rússia e a China tiveram contração.

As pressões inflacionistas mantêm-se devido aos aumentos de preços dos inputs e dos outputs.

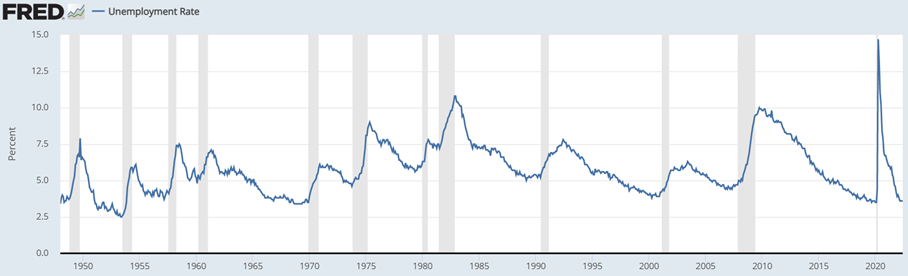

A taxa de desemprego nos EUA mantém-se em 3,6 %, nível de pleno emprego.

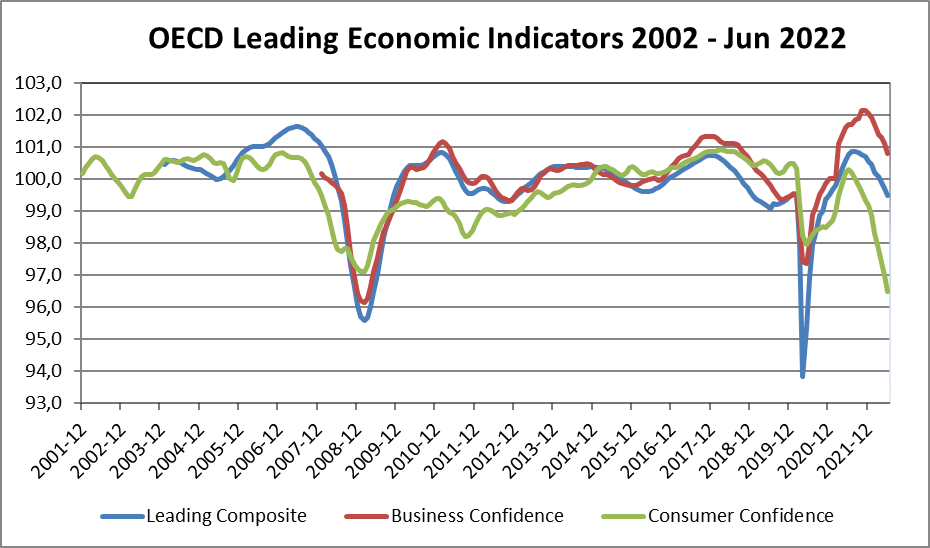

A confiança dos empresários e consumidores nos países da OCDE continua em descida acentuada.

Políticas económicas

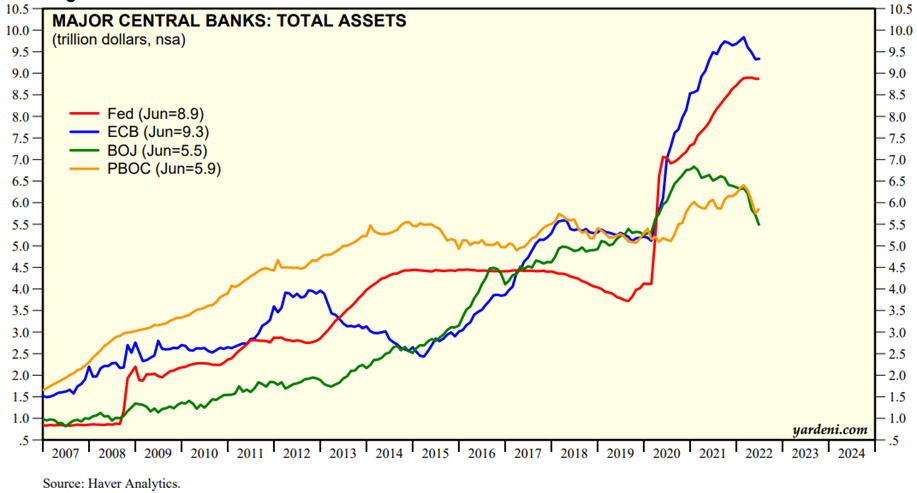

Bancos centrais sobem juros e retiram a liquidez excessiva do sistema, com exceção do Japão

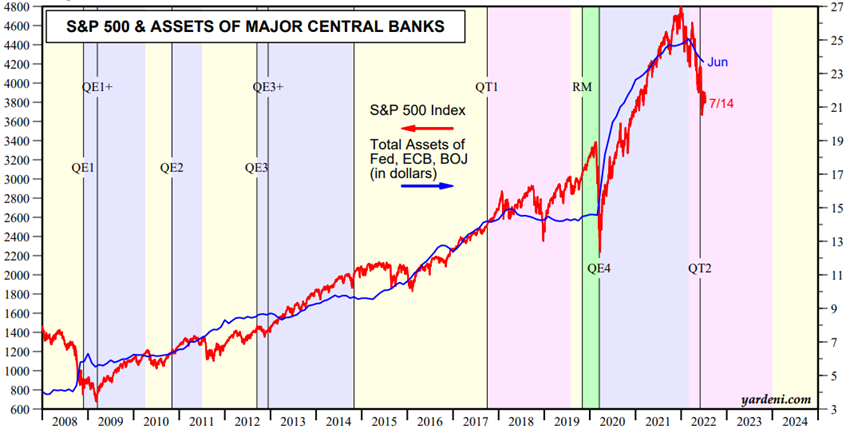

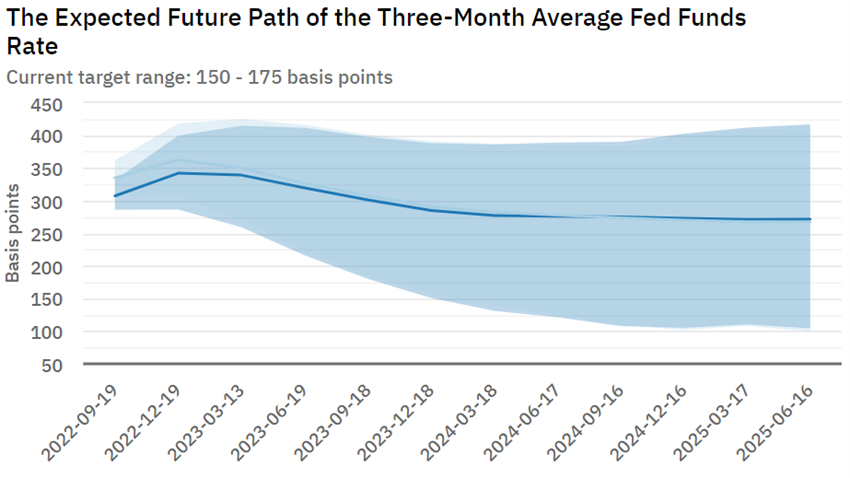

Na reunião de junho, a FED subiu a taxa de juros oficial de forma mais pronunciada em 0,75% para 1,5%-1,75%, admitindo aumentos similares nas próximas reuniões mensais para combater a inflação.

A média das previsões da taxa da FED no final do ano é de 3,4%. Além disso, continua a retirar liquidez da economia.

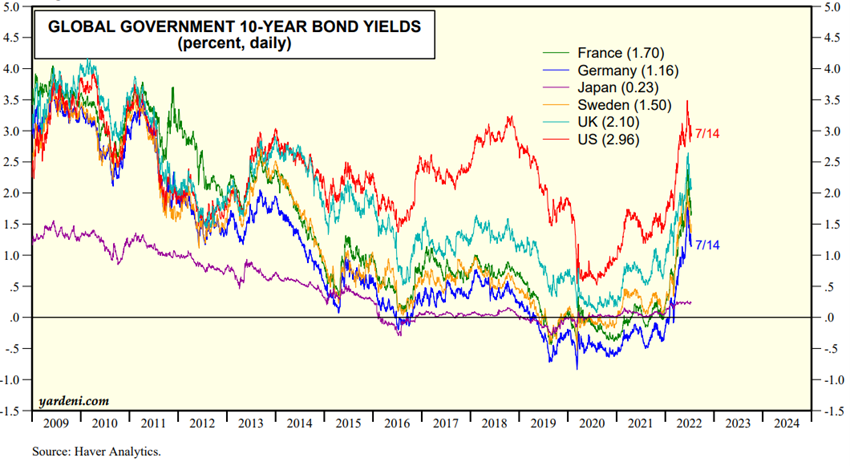

As taxas de juros das obrigações de longo prazo e dos empréstimos hipotecários subiram de imediato e abruptamente e já estão acima de 2019.

O Banco de Inglaterra subiu das taxas de juros oficiais para 1,25%.

O BCE decidiu terminar o programa de compra de ativos em 1 de julho e anunciou a intenção de fazer a primeira subida da taxa base em 0,25% na reunião de julho.

O BCE realizou uma reunião de emergência em junho para decidir a atuação em face de subida acentuada das taxas de juros de longo prazo dos países mais endividados, como a Itália, para evitar a fragmentação europeia.

O dólar valorizou-se e cota quase a par do euro.

Depois da subida acentuada nos 6 primeiros meses do ano, as taxas de juros das obrigações do tesouro e as dos empréstimos hipotecários nos EUA começam a estabilizar.

Fonte: Major Central Bank Total Assets, Yardeni Research, July, 13, 2022

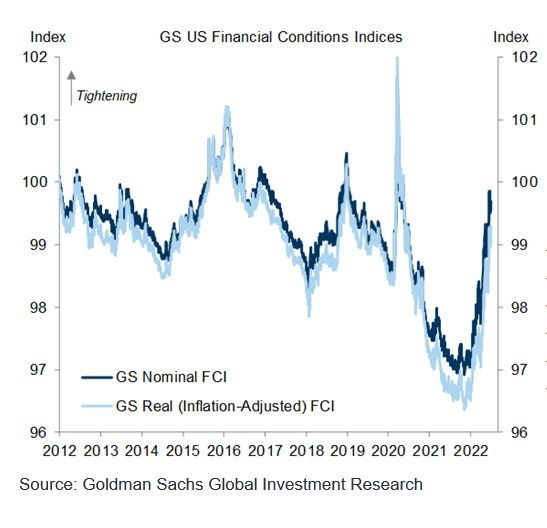

As condições financeiras continuam a piorar nos países desenvolvidos e sobretudo nas economias emergentes

As condições financeiras pioraram nos EUA e na Europa.

Nos países emergentes as condições financeiras deterioraram-se bastante mais nos países da Europa de Leste e de África (obviamente além da Rússia e Ucrânia).

O Sri Lanka faliu, e há mais países em grandes dificuldades financeiras, como o Gana, Etiópia, Tunísia, o Paquistão, África do Sul, Argentina e Perú, devido aos elevados endividamento e défices comerciais, e à queda das reservas externas.

Avaliação dos mercados acionistas

Os mercados acionistas nos países desenvolvidos caíram mais de 20% e entraram em “bear market”, com aumento da volatilidade.

Os mercados acionistas emergentes tiveram quedas mais acentuadas.

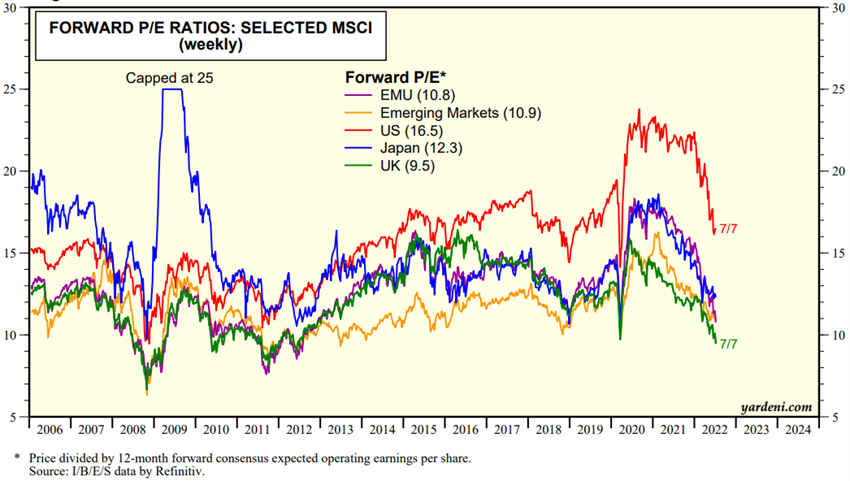

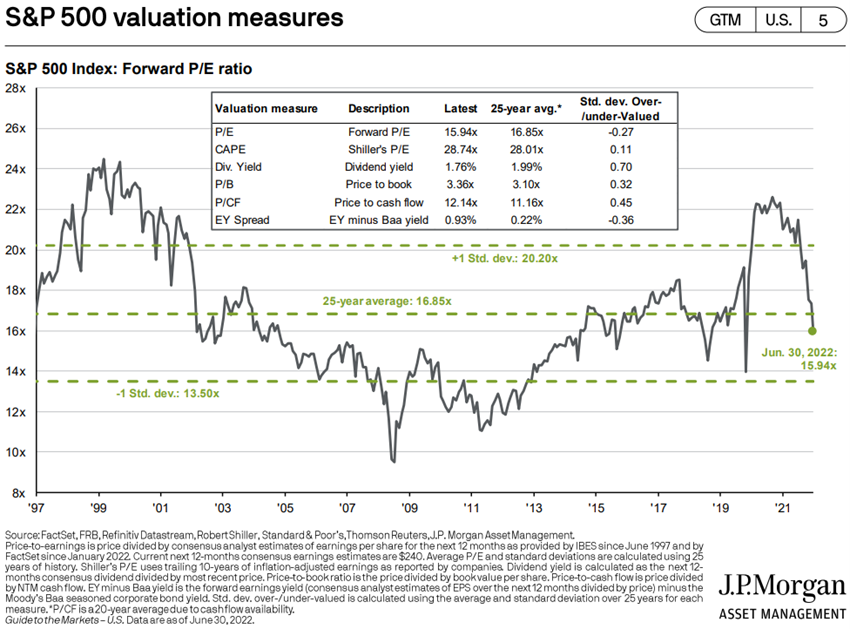

A avaliação do mercado acionista global e nas várias regiões caiu e está na média de longo prazo.

O PER de 16.5x para os EUA desceu abaixo da média dos últimos 5 anos, situando-se na média de longo prazo.

Os PER das restantes regiões caíram mais para 10.8x na Zona Euro, 12.3x no Japão e 10.9x nos mercados emergentes, estando abaixo da média histórica.

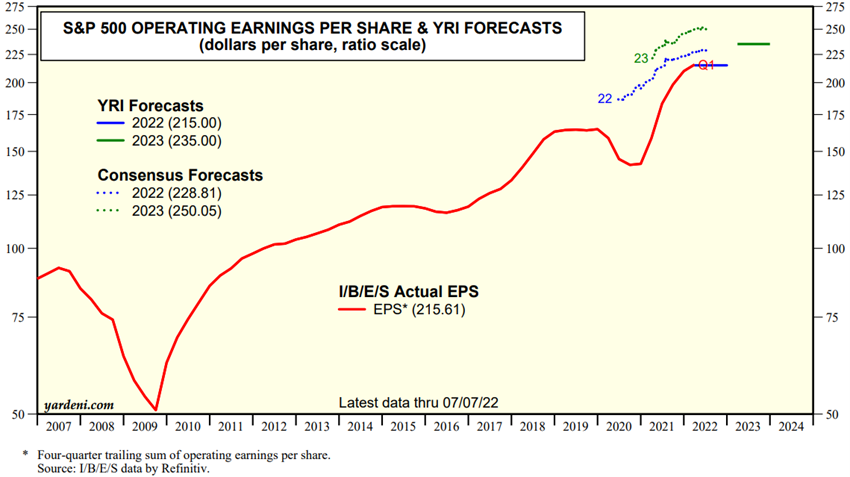

Continua a haver uma grande divergência no mercado entre investidores e analistas.

As ações caem e a avaliação por múltiplos corrige, mas os analistas aumentam as perspetivas de resultados para o corrente ano.

O desfecho depende da capacidade das autoridades combaterem a inflação com o menor impacto no crescimento económico.

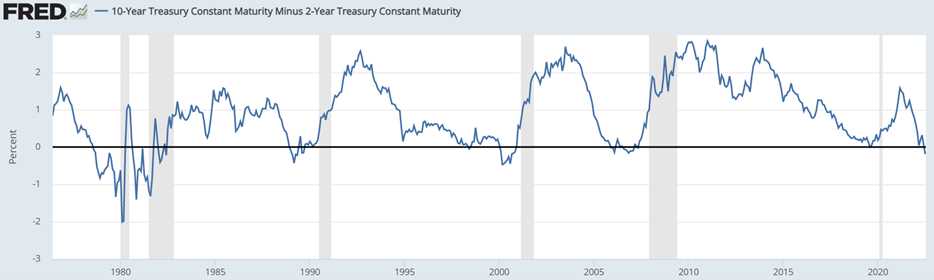

O diferencial entre as taxas das obrigações do tesouro norte-americano a 10 e a 2 anos passou a negativo, o que para alguns é um preditor de recessão a prazo de 6 a 9 meses.

Os mercados financeiros estão em processo de ajustamento à realidade económica em desenvolvimento.

A interação entre as previsões de crescimento, inflação, preços das matérias-primas e taxas de juros traz volatilidade e mudanças de posicionamento no mercado em geral e em termos relativos, de que são exemplo as rotações setoriais de energia, matérias-primas e tecnologia.

As empresas de valor ou qualidade, com boa capacidade de geração de cash-flows são favorecidas face às de crescimento e com resultados baixos ou negativos.

Fonte: Global Index Briefing: MSCI Forward P/Es, Yardeni Research, July, 12, 2022

Fonte: YRI S&P 500 Earnings Forecast, Yardeni Research, July, 13, 2022

Fonte: Major Central Bank Total Assets, Yardeni Research, July, 14, 2022

Avaliação dos mercados obrigacionistas

Fim do “bull market” das obrigações. Mercados de rendimento fixo corrigem mais de 10% pela subida das taxas de juros de longo prazo, e algum alargamento dos spreads de crédito da dívida soberana e corporativa

As obrigações nos países desenvolvidos corrigiram mais de 10% com a subida acentuada dos juros a longo prazo sobretudo das obrigações do tesouro norte-americano, para níveis de 2019.

O aumento dos “spreads” de crédito acentuou-se, com destaque para as dívidas soberanas da Europa e a dívida de grau especulativo.

O mercado das obrigações do tesouro norte-americano começa a transacionar a níveis interessantes.

O fim do longo “bull market” das obrigações alterou a correlação negativa entre as ações e as obrigações colocando novos desafios à gestão de carteiras, designadamente ao portefólio tradicional 60/40.

Fonte: Federal Reserve Bank of Atlanta, July, 15, 2020

Fonte: Market Briefing:Global Interest Rates, Yardeni Research, Julyr, 14, 2022

Principais oportunidades

Os sinais positivos para a reversão dos mercados são a descida sustentada da inflação, fundamentalmente dos preços da energia, dos produtos agrícolas e das matérias-primas.

Principais riscos

A ameaça de estagflação ou até de recessão nos EUA tem vindo a aumentar de probabilidade, sendo quase certa na Europa.

Admite-se que mesmo que venha a ocorrer nos EUA, a sua severidade será baixa, devido à situação financeira das famílias e empresas.

Na Europa, a preocupação é maior, sobretudo se a Rússia vier a cortar o abastecimento do gás no inverno.

Se a guerra na Ucrânia se prolongar haverá um agravamento dos desequilíbrios económico-financeiros nos países emergentes mais vulneráveis e a possibilidade de surgimento de revoltas sociais.

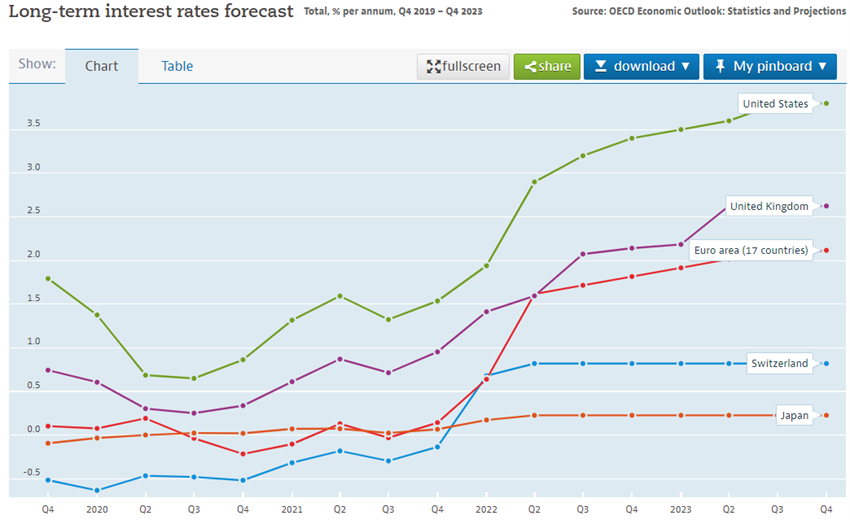

Fonte: OECD, Long term interest rates forecast, July, 15

{kind=link}