O segundo trimestre termina em alta ligeira, com muita volatilidade, ao som das tarifas de Trump e da preparação da sua “big, beautiful tax and spending bill”.

Os mercados acionistas recuaram para níveis de correção logo após as tarifas astronómicas anunciadas no “liberation day” de início de abril, e recuperaram com a diminuição da tarifa base e com o decurso do tempo para negociação de acordos comerciais que termina em 9 de julho.

Este trimestre é decisivo para este segundo mandato de Trump, em termos económicos, pois a “tax and spending bill”, que define as suas opções económicas, deverá ser aprovada neste período.

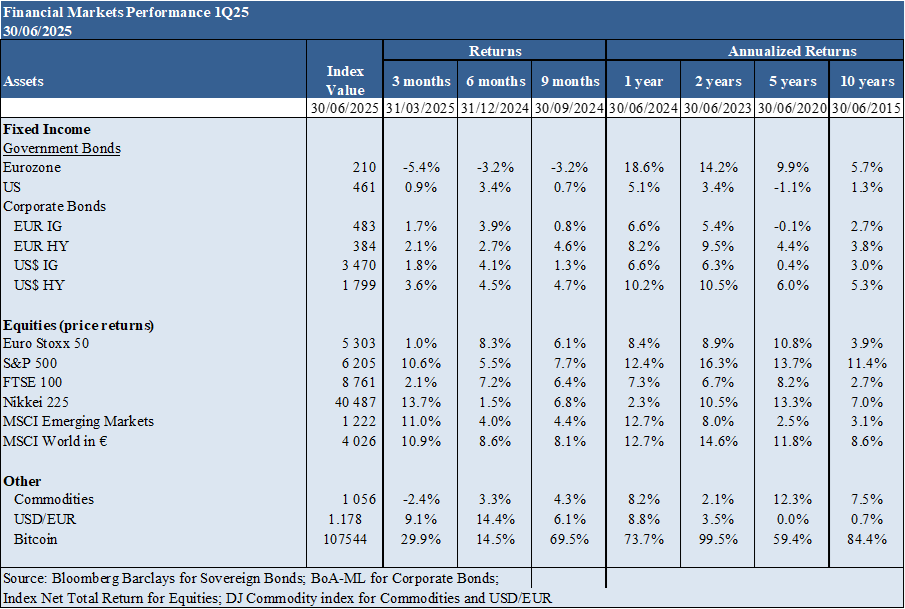

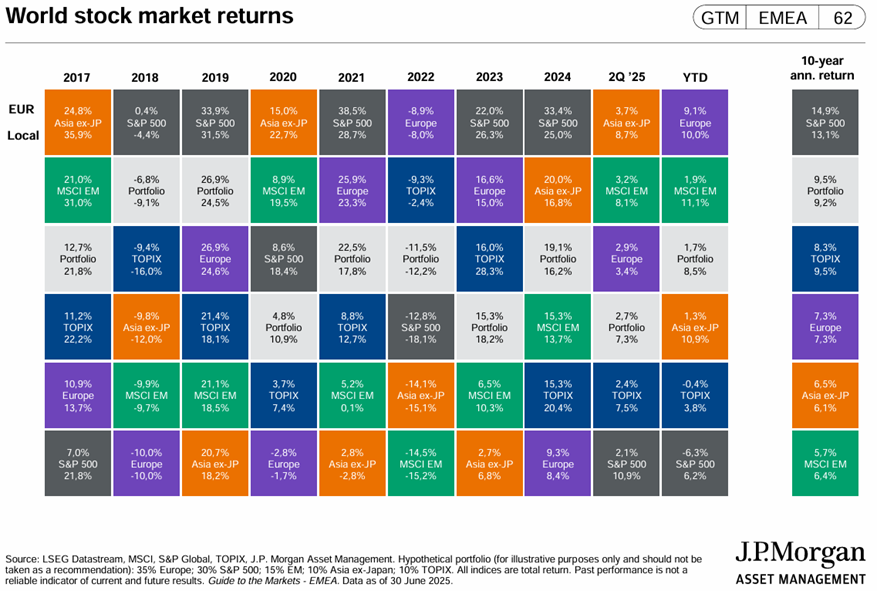

Desempenho Mercados 2Q25: As ações dos países desenvolvidos estão próximas dos níveis máximos. As norte-americanas valorizaram-se 10% no trimestre, com grande volatilidade decorrente das tarifas impostas por Trump.

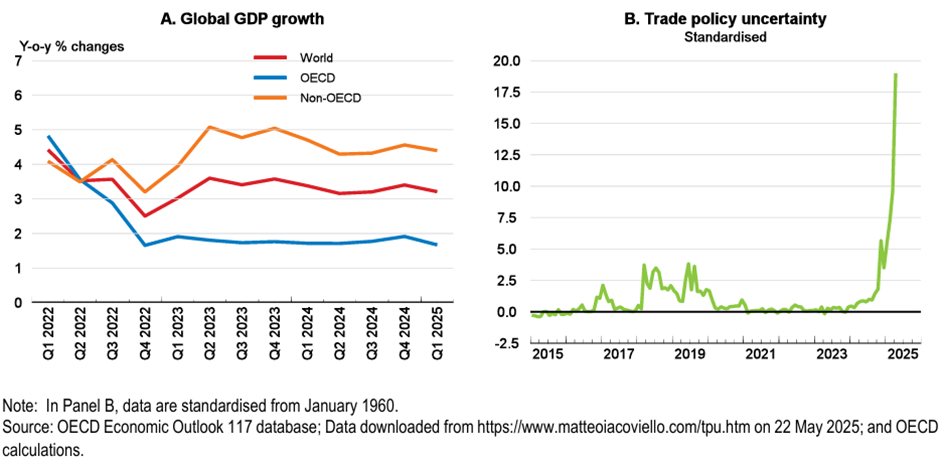

Contexto Macro: O crescimento económico global mantem-se a um ritmo moderado, com taxas de inflação em torno de 2% na zona Euro, e 2,4% nos EUA, sob a influência das novas tarifas comerciais.

Contexto Micro: Os principais indicadores económicos instantâneos e avançados estão estáveis em quase todo o mundo.

Políticas económicas: A FED manteve as taxas de juros oficiais, enquanto o BCE e o BdI prosseguiram as reduções. O foco das atenções neste trimestre será a política orçamental deste mandato de Trump, centrada na “tax and spending bill” e nos acordos das tarifas comerciais.

Mercados acionistas: Mercados acionistas em máximos, com muita volatilidade nos EUA, associada à política tarifária de Trump.

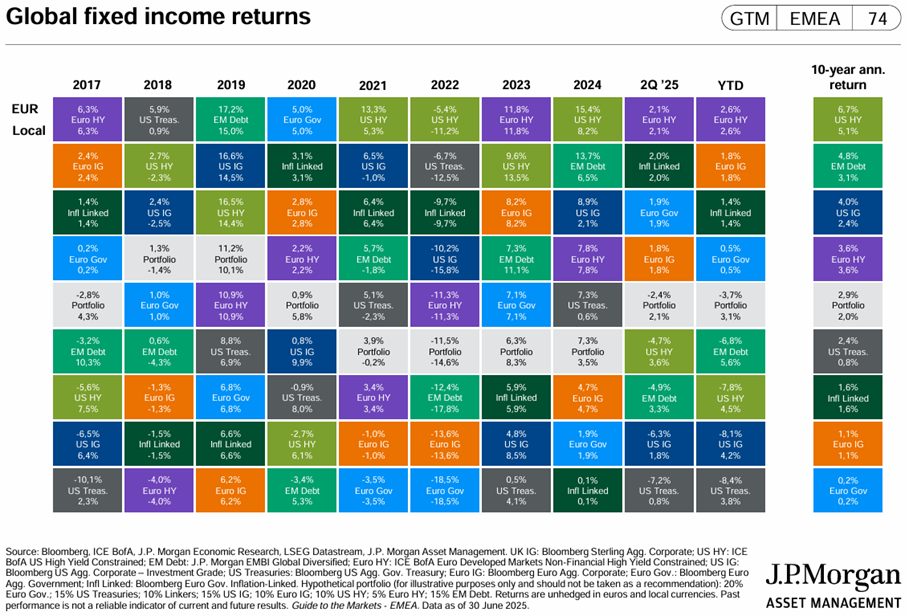

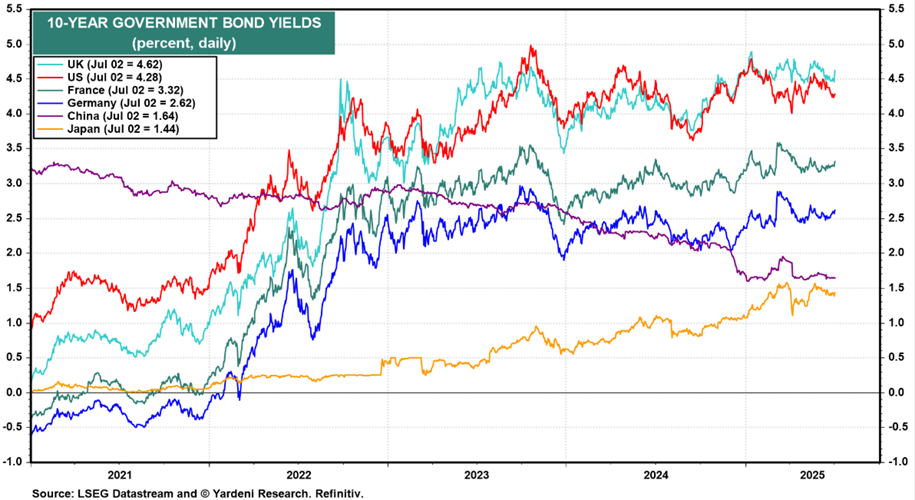

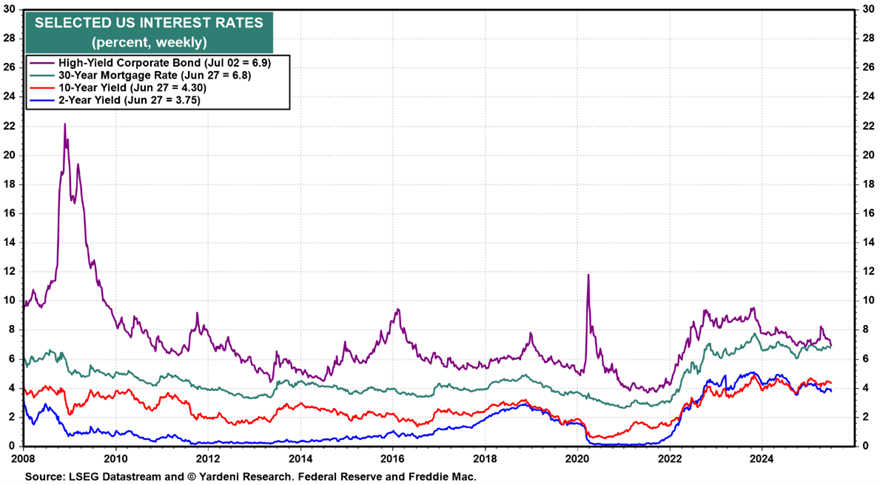

Mercados obrigacionistas: As taxas de juros longas desceram nas economias desenvolvidas, valorizando os investimentos em obrigações, uma vez que os spreads de crédito se mantiveram.

Principais oportunidades: A possibilidade de retoma da descida das taxas de juros oficiais nos EUA.

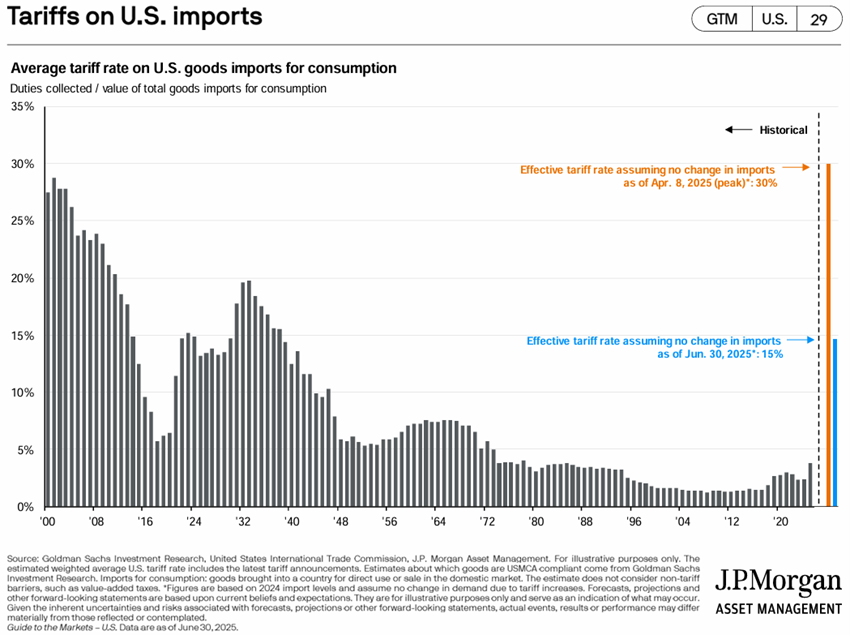

Principais riscos: Os efeitos de um mau desfecho das negociações das tarifas de Trump com parceiros importantes, designadamente China, zona Euro e Japão.

Mercados financeiros num contexto macro positivo, e sob a influência dos impactos da política orçamental de Trump, nas tarifas e na inflação.

Desempenho dos mercados financeiros 2T25: As ações dos países desenvolvidos estão próximas dos níveis máximos. As norte-americanas valorizaram-se 10% no trimestre, com grande volatilidade decorrente das tarifas impostas por Trump.

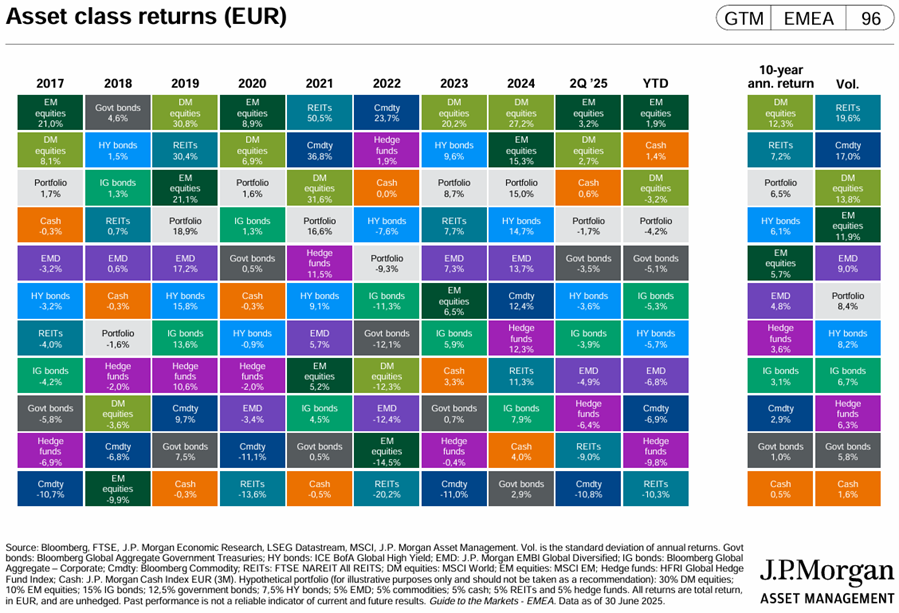

Os principais índices acionistas dos mercados desenvolvidos estão próximos dos níveis máximos. Este ano, o desempenho das ações norte-americanas inferior ao das ações europeias, contrariando a tendência dos últimos 12 anos (e moeda local, isto é, sem considerar a desvalorização de 14% do dólar).

Os mercados obrigacionistas dos países ocidentais valorizaram-se ligeiramente no trimestre, em resultado da descida das taxas de juros.

As criptomoedas subiram para o máximo histórico de US$ 108.000.

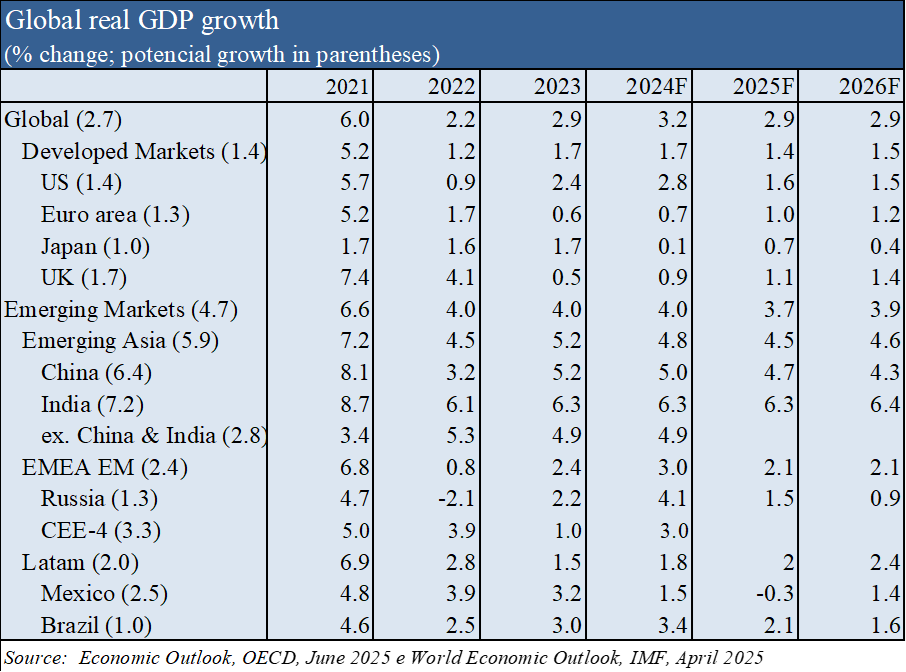

Contexto macroeconómico: O crescimento económico global mantem-se a um ritmo moderado, com taxas de inflação em torno de 2% na zona Euro, e 2,4% nos EUA, sob a influência das novas tarifas comerciais.

Segundo as previsões de junho da OCDE, o crescimento económico global será de 2,9% em 2025 e em 2026, com redução nos EUA e aumento na zona Euro.

Estima-se a descida da inflação de 3,6% em 2025 para 3,2% em 2026 nos países do G20, mas com a possibilidade de subida nos EUA devido ao aumento das tarifas.

.

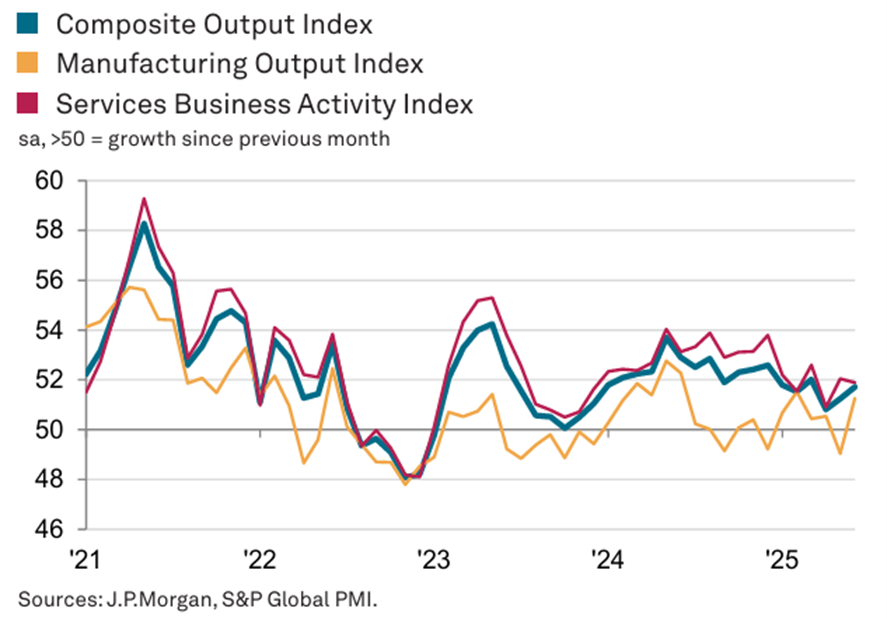

Contexto microeconómico: Os principais indicadores económicos instantâneos e avançados estão estáveis em quase todo o mundo.

O índice global de atividade dos serviços registou 51,9 em junho, ligeiramente acima dos 51,3 do seu equivalente industrial.

Políticas económicas: A FED manteve as taxas de juros oficiais, enquanto o BCE e o BdI prosseguiram as reduções. O foco das atenções neste trimestre será a política orçamental deste mandato de Trump, centrada na “tax and spending bill” e nos acordos das tarifas comerciais.

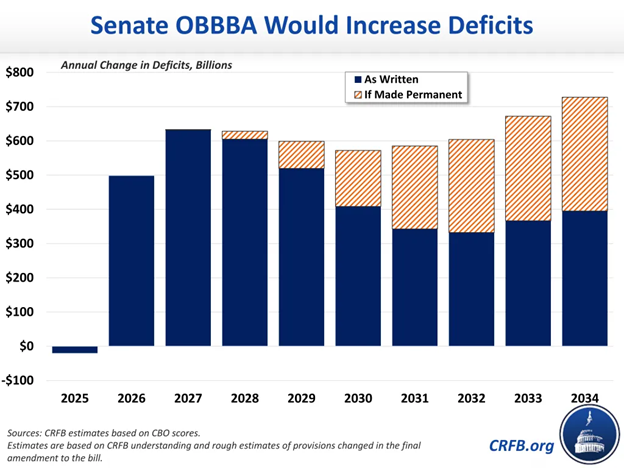

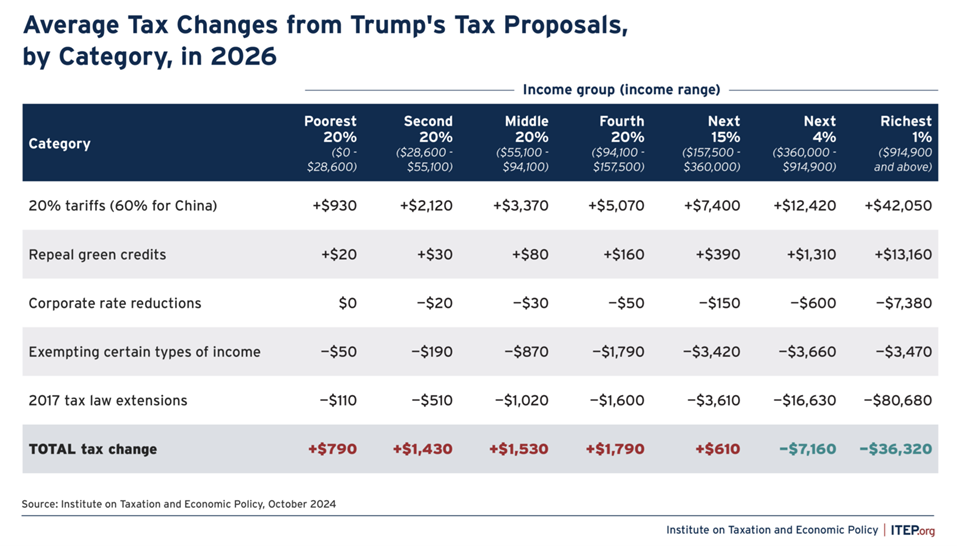

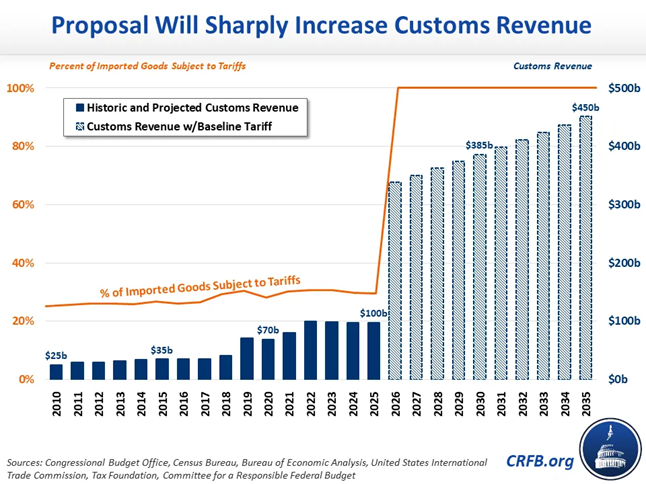

Prevê-se a aprovação da “tax and spending bill” de Trump neste trimestre.

Esta lei constitui o programa económico do segundo mandato de Trump, estabelecendo a extensão dos cortes de impostos instituídos em 2017 e que terminariam em 2025, à custa de cortes nos incentivos às energias renováveis, nas despesas de saúde e sociais.

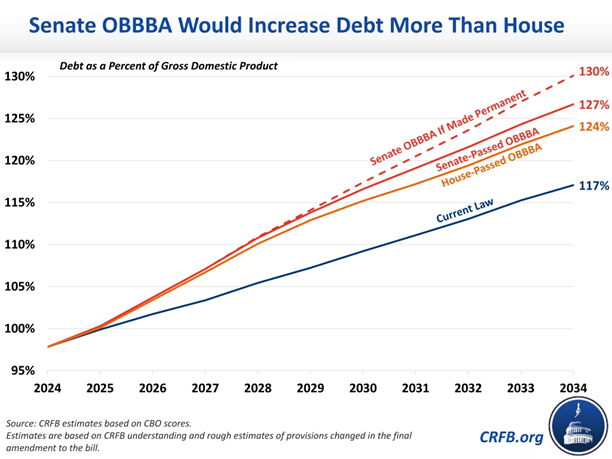

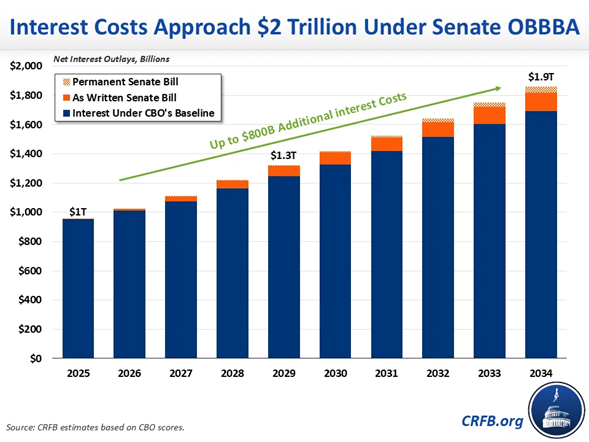

Em resultado desta lei, em aprovação no Senado, os analistas independentes preveem um aumento da dívida pública em 3.4 triliões de dólares até 2034, e do correspondente rácio sobre o PIB para 127%.

Trump tem defendido que as receitas tarifárias resultantes do aumento dos impostos alfandegários irão reduzir estes valores, o que condiciona as negociações em curso com os parceiros comerciais.

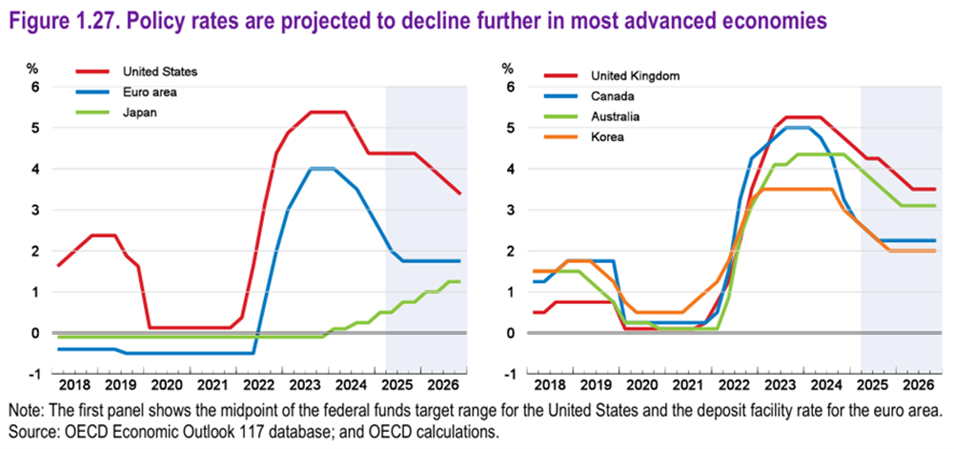

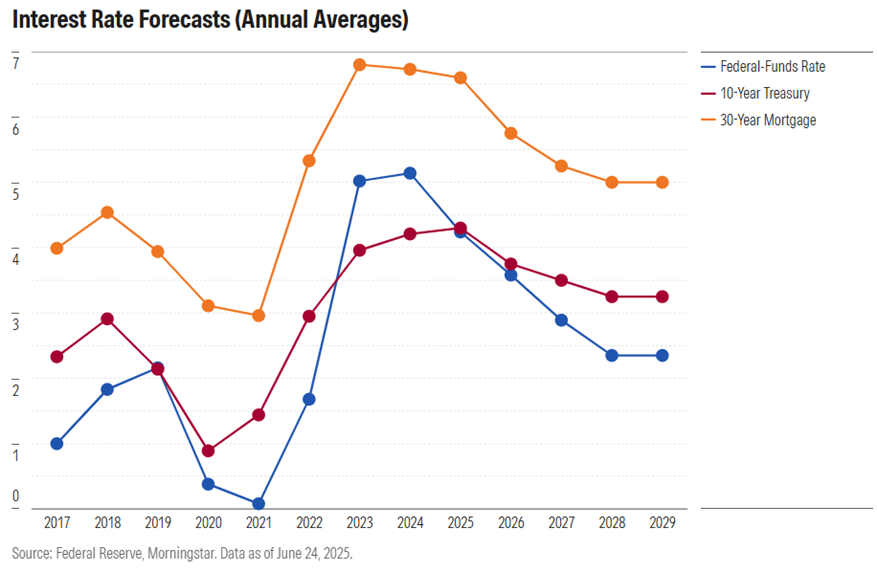

No 1º trimestre, o FED manteve as taxas de juros oficiais em 4,25%-4,5%, projetando 2 cortes (ou seja, 0,5%) para este ano, justificando a prudência pelos efeitos inflacionistas do aumento das tarifas.

O BCE desceu as taxas oficias para 2,0%-2.40% em junho.

O Banco de Inglaterra manteve a taxa de juro oficial em 4,25% em junho.

Avaliação dos mercados acionistas: Mercados acionistas em máximos, com muita volatilidade nos EUA, associada à política tarifária de Trump.

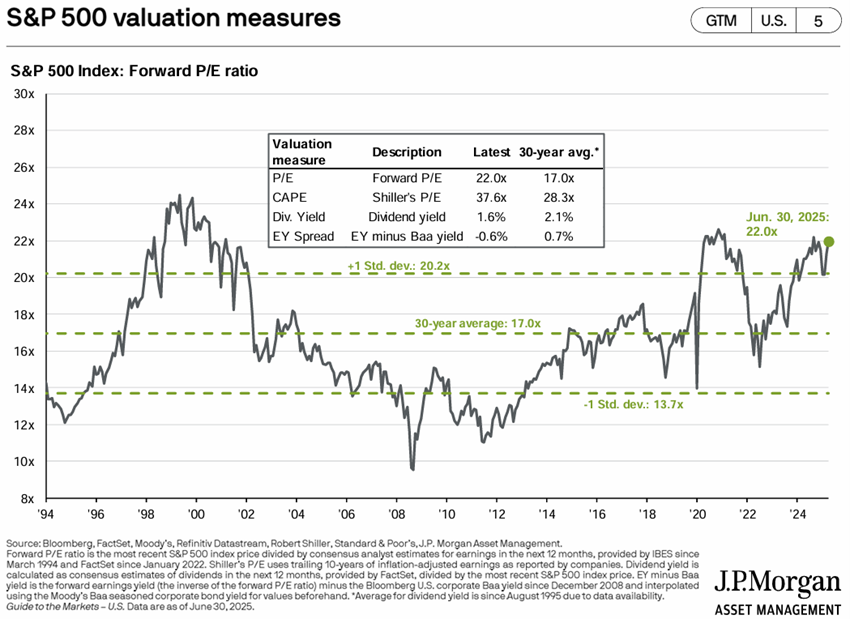

O mercado acionista norte-americano recuperou as perdas desde o pré-anúncio das tarifas de Trump em fins de fevereiro.

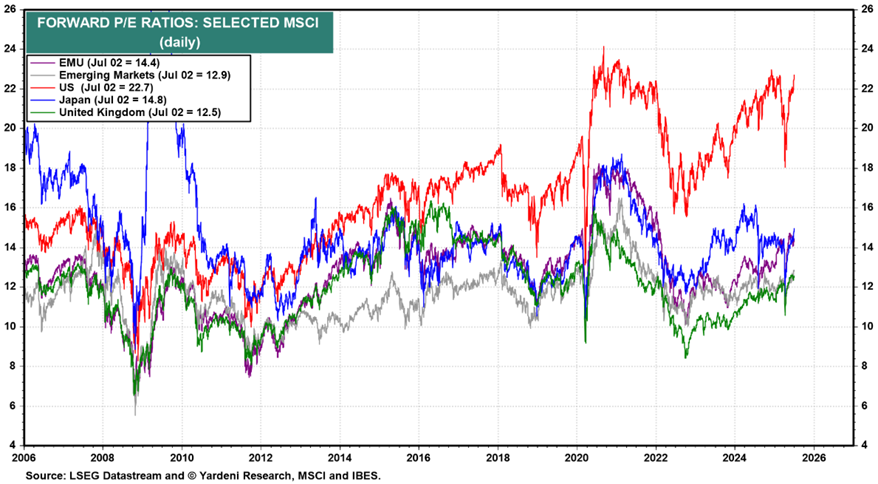

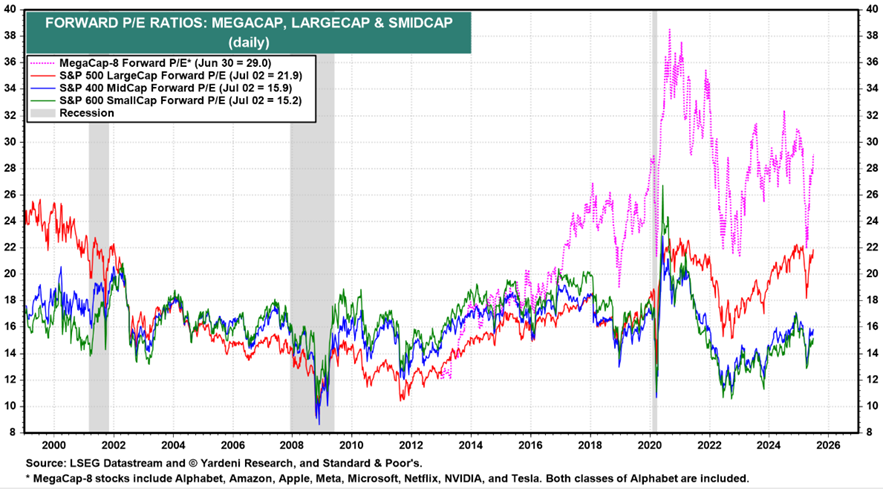

O PER “forward” de 22x para os EUA ainda está acima da média de longo prazo, caindo para 19x sem as 10 Mega Caps.

O PER do Japão está em 14.8x, o da zona Euro em 14.4x, 12.5x para os Reino Unido e 12.9x nos mercados emergentes.

O PER das ações norte-americanas de média e pequena capitalização estão ambos em 15.9x a 15.2x, um pouco acima da média de longo prazo.

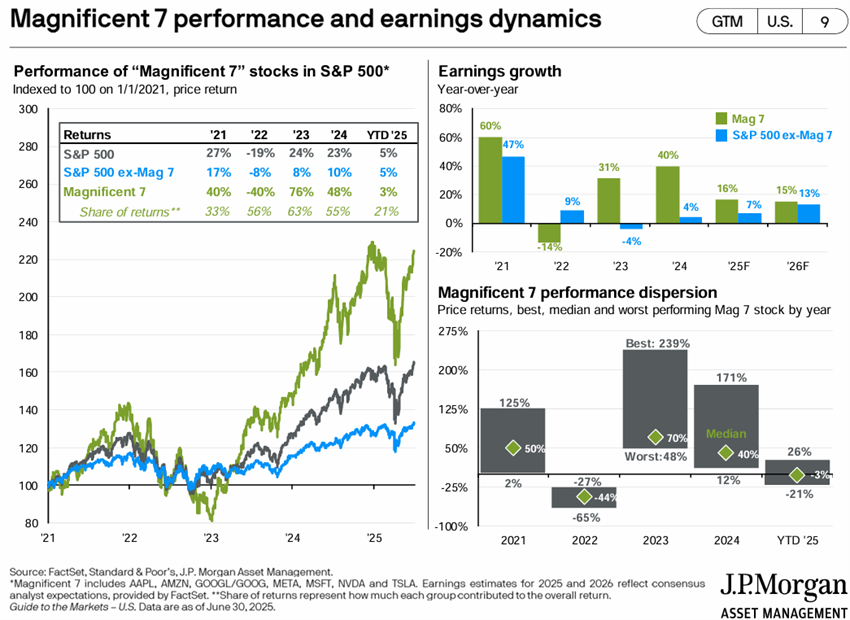

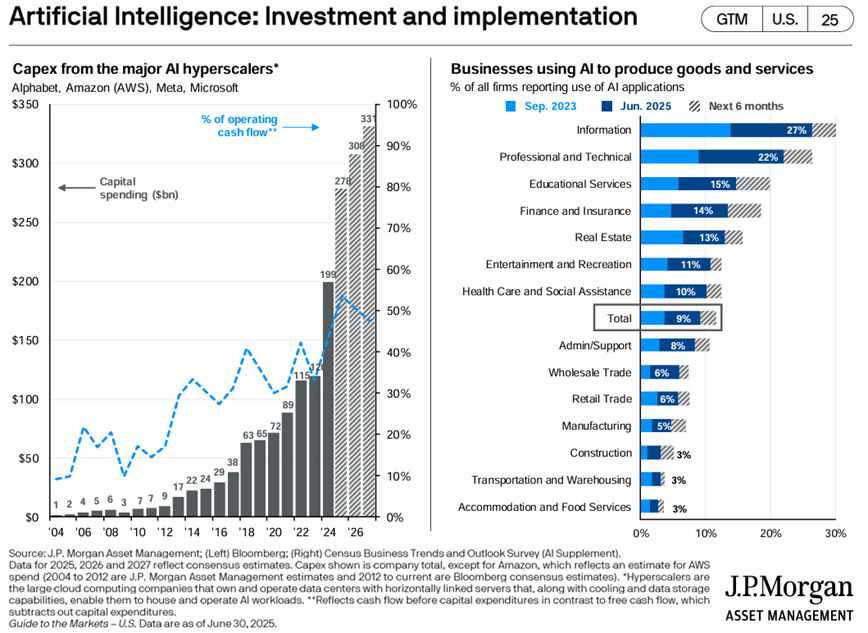

Os investimentos anuais em IA pelos “hyperscalers” continuam a aumentar a bom ritmo, atingindo o valor médio de 300 mil milhões de dólares nos próximos 3 anos.

Avaliação dos mercados obrigacionistas: As taxas de juros longas desceram nas economias desenvolvidas, valorizando os investimentos em obrigações, uma vez que os spreads de crédito se mantiveram.

As taxas de juro sem risco de longo prazo desceram nos países desenvolvidos.

Os “spreads de crédito” nos EUA e Europa subiram ligeiramente devido às incertezas económicas e geopolíticas.

A FED está numa encruzilhada para a retoma da descida das taxas. A proximidade da inflação dos 2% e os sinais de abrandamento crescimento económico poderiam justificar a descida, mas o aumento das tarifas aumentaram as expetativas inflacionistas.

Principais oportunidades: A possibilidade de retoma da descida das taxas de juros oficiais nos EUA.

A FED pode anunciar a retoma da descida das tarifas em setembro, com reflexos positivos nos mercados acionistas, tal como tem vindo a acontecer na zona Euro.

Principais riscos: Os efeitos de um mau desfecho das negociações das tarifas de Trump com parceiros importantes, designadamente China, zona Euro e Japão, e os impactos de longo prazo do agravamento da dívida norte-americana.

Trump precisa de um valor significativo da receita das tarifas para atenuar o agravamento da sua política fiscal doméstica, o que dificulta as negociações e aumenta os riscos inflacionistas.

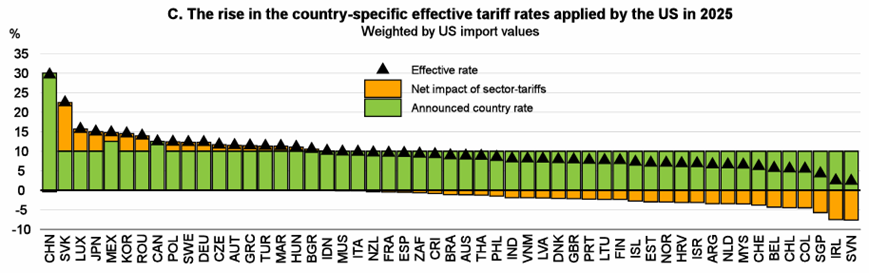

A 9 de julho, termina o período definido por Trump para o estabelecimento de novos acordos comerciais com mais de 50 parceiros, sendo divulgadas novas tarifas impostas por Trump a vigorar até 1 de agosto (até à data só há dois acordos concluídos, com o Reino Unido e o Vietnam).

Existem riscos para os mercados caso o desenvolvimento das negociações com parceiros relevantes como a China, zona Euro e Japão seja malsucedido.

As tarifas fragmentam a economia global, reduzem o crescimento económico, aumentam a inflação, prolongam a política monetária restritiva e provocam uma reavaliação dos mercados financeiros.

Por outro lado, muitos países ocidentais enfrentam problemas sérios de contenção da dívida pública, designadamente a Itália, a França, o Reino Unido e os EUA.

A “tax and spending bill” dos EUA irá agravar consideravelmente uma situação orçamental de partida já difícil, com um deficit de 6,7% e uma dívida de 100% do PIB, no corrente ano, o que levou à perda do rating AAA pela última das 3 grandes agências (Moody’s).

A lei em aprovação prevê um agravamento da dívida pública em mais de 3.4 triliões de dólares, do respetivo rácio sob o PIB para 127%, e da fatura com juros anuais de 2 triliões de dólares, até 2034, considerado insustentável por muitos especialistas.

{kind=link}