El segundo trimestre termina con una nota ligera, con mucha volatilidad, al sonido de los aranceles de Trump y la preparación de su “gran y hermoso proyecto de ley de impuestos y gastos”.

Los mercados bursátiles retrocedieron a niveles de corrección poco después de los astronómicos aranceles anunciados en el “día de la liberación” a principios de abril, y se recuperaron con la disminución del arancel base y el paso del tiempo para negociar acuerdos comerciales que finaliza el 9 de julio.

Este trimestre es decisivo para el segundo mandato de Trump, en términos económicos, ya que se espera que en este período se apruebe el “proyecto de ley de impuestos y gastos”, que define sus opciones económicas.

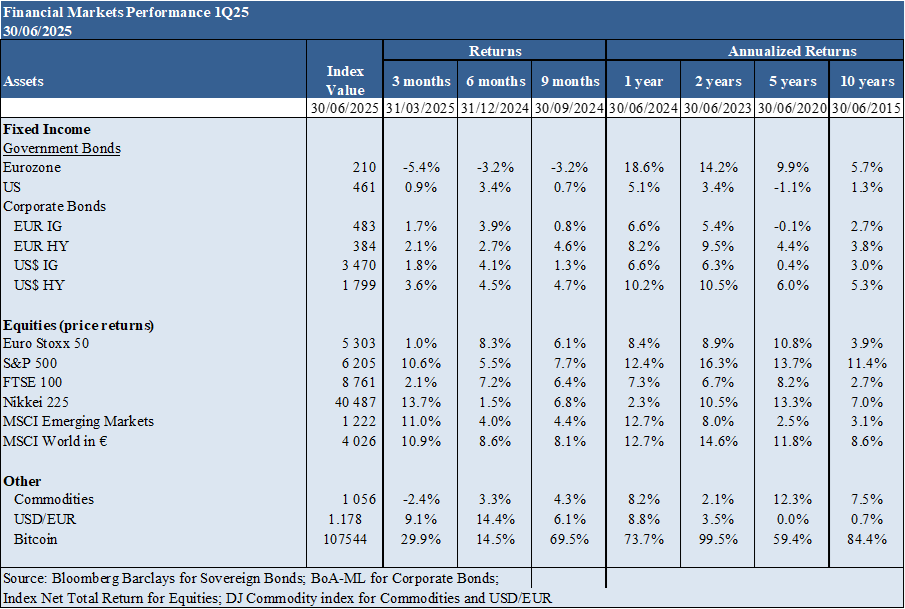

Desempeño 2T25 Mercados: Las acciones de los países desarrollados están cerca de los niveles máximos. Las acciones estadounidenses se apreciaron un 10% en el trimestre, con una gran volatilidad debido a los aranceles impuestos por Trump.

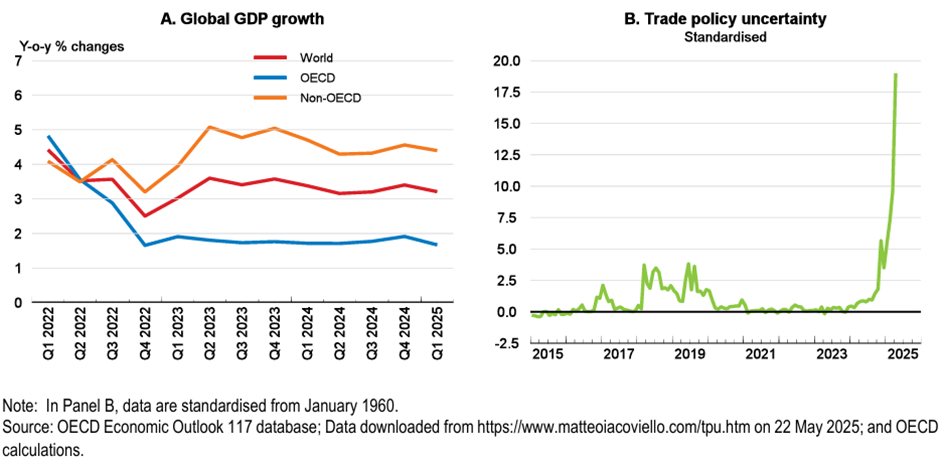

Contexto macro: El crecimiento económico mundial se mantiene a un ritmo moderado, con tasas de inflación en torno al 2% en la Eurozona y el 2,4% en EE.UU., bajo la influencia de los nuevos aranceles comerciales.

Micro Contexto: Los principales indicadores económicos instantáneos y avanzados se mantienen estables en casi todo el mundo.

Políticas económicas: La Fed mantuvo los tipos de interés oficiales, mientras que el BCE y el Banco de Inglaterra continuaron sus reducciones. El foco de atención de este trimestre estará en la política fiscal de este mandato de Trump, centrada en el “proyecto de ley de impuestos y gastos” y los acuerdos arancelarios comerciales.

Mercados de renta variable: Mercados de renta variable en máximos históricos, con mucha volatilidad en EE. UU., asociada a la política arancelaria de Trump.

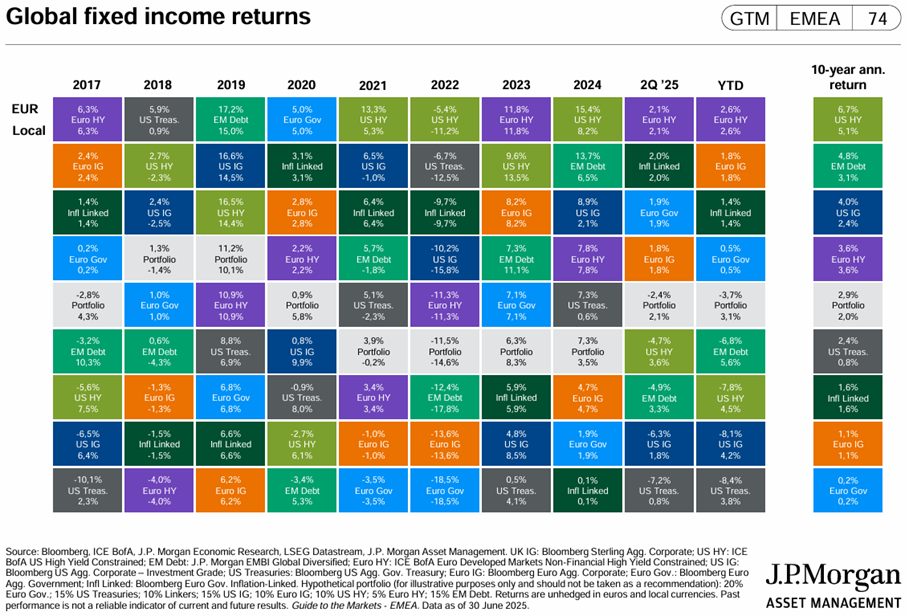

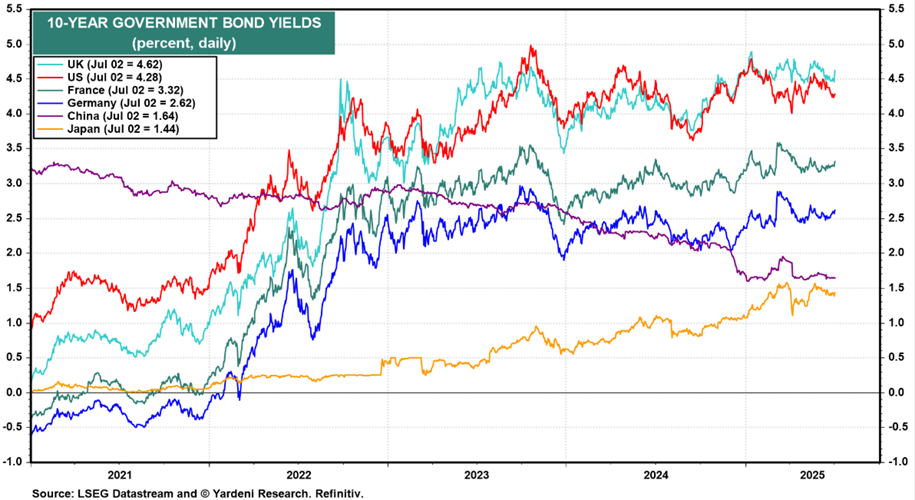

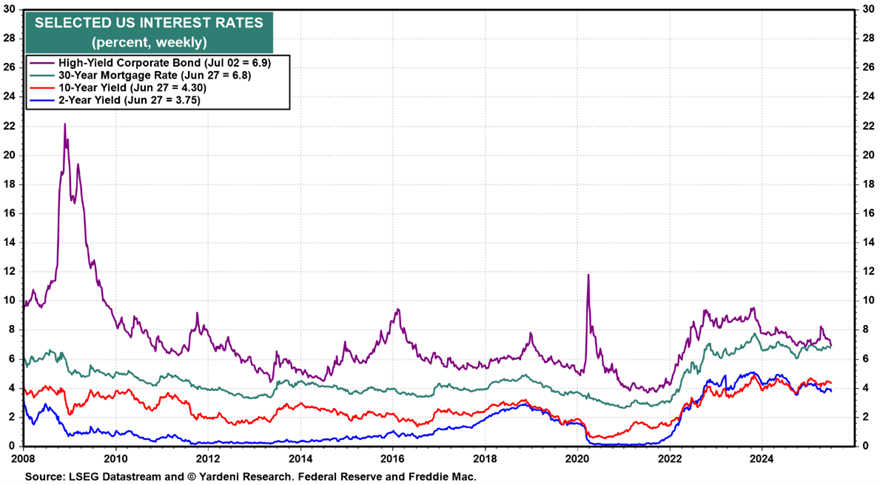

Mercados de bonos: Los tipos de interés a largo plazo cayeron en las economías desarrolladas, valorando las inversiones en bonos a medida que se mantenían los diferenciales de crédito.

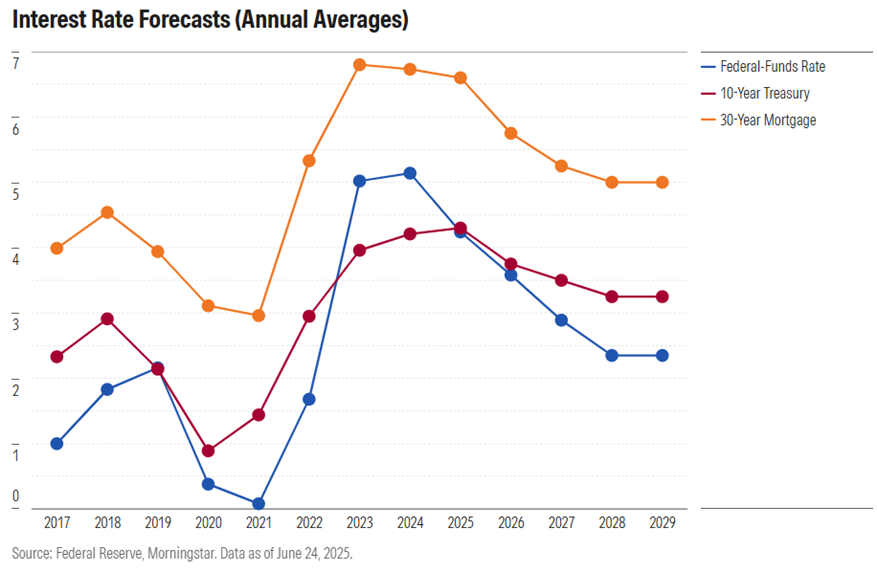

Oportunidades clave: La posibilidad de que se reanude la caída de los tipos de interés oficiales en EE. UU.

Principales riesgos: Los efectos de un mal resultado de las negociaciones arancelarias de Trump con socios clave, a saber, China, la eurozona y Japón.

Los mercados financieros en un contexto macro positivo, y bajo la influencia de los impactos de la política fiscal de Trump, sobre los aranceles y la inflación.

Desempeño de los mercados financieros en el 2T25: La renta variable de los países desarrollados está cerca de niveles máximos. Las acciones estadounidenses se apreciaron un 10% en el trimestre, con una gran volatilidad debido a los aranceles impuestos por Trump.

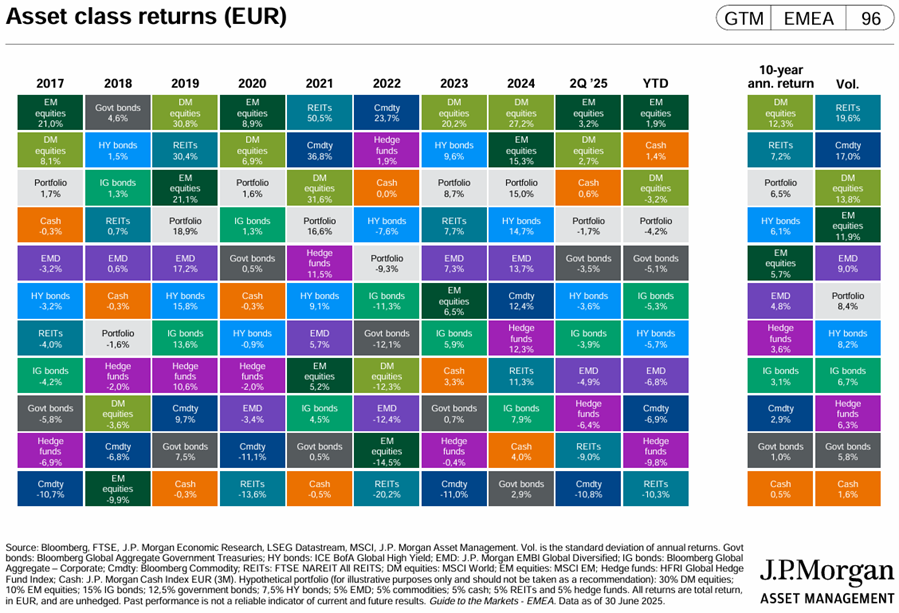

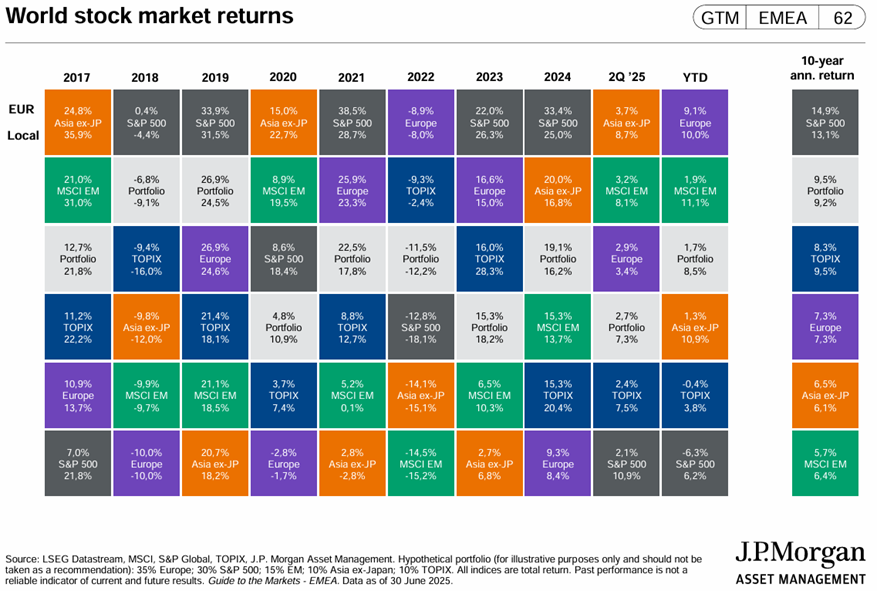

Los principales índices bursátiles de los mercados desarrollados están cerca de los niveles máximos. Este año, el rendimiento de las acciones estadounidenses es inferior al de las acciones europeas, rompiendo la tendencia de los últimos 12 años (y en moneda local, es decir, sin considerar la devaluación del 14% del dólar).

Los mercados de bonos occidentales se apreciaron ligeramente en el trimestre a medida que bajaban las tasas de interés.

Las criptomonedas han subido a un máximo histórico de 108.000 dólares.

Contexto macroeconómico: El crecimiento económico mundial se mantiene a un ritmo moderado, con tasas de inflación en torno al 2% en la Eurozona y el 2,4% en EE. UU., bajo la influencia de los nuevos aranceles comerciales.

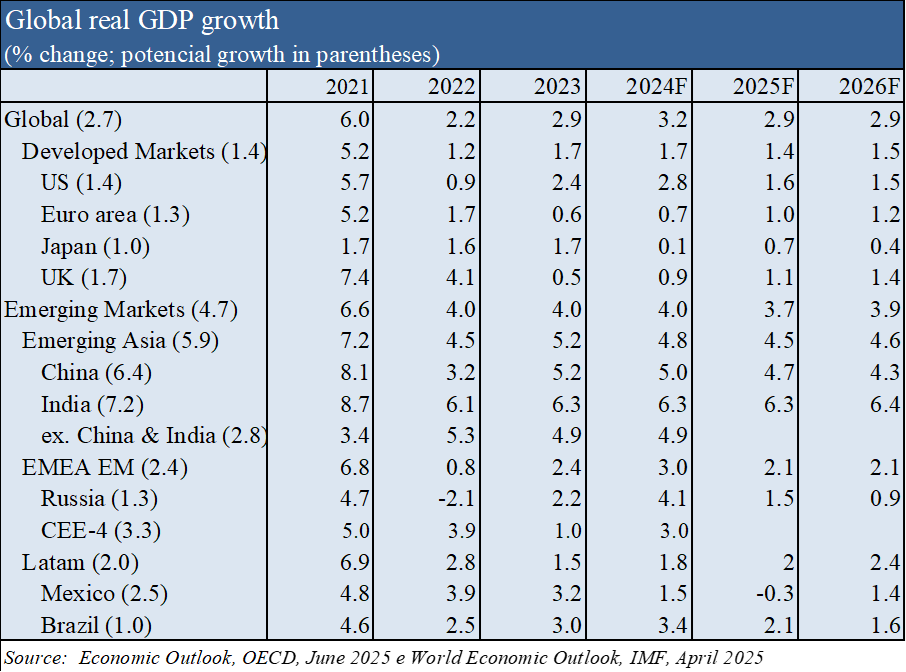

Según las previsiones de junio de la OCDE, el crecimiento económico mundial será del 2,9% en 2025 y 2026, con una reducción en EE. UU. y un aumento en la Eurozona.

Se estima que la inflación baje del 3,6% en 2025 al 3,2% en 2026 en los países del G20, pero con la posibilidad de un aumento en EE. UU. debido al aumento de los aranceles.

.

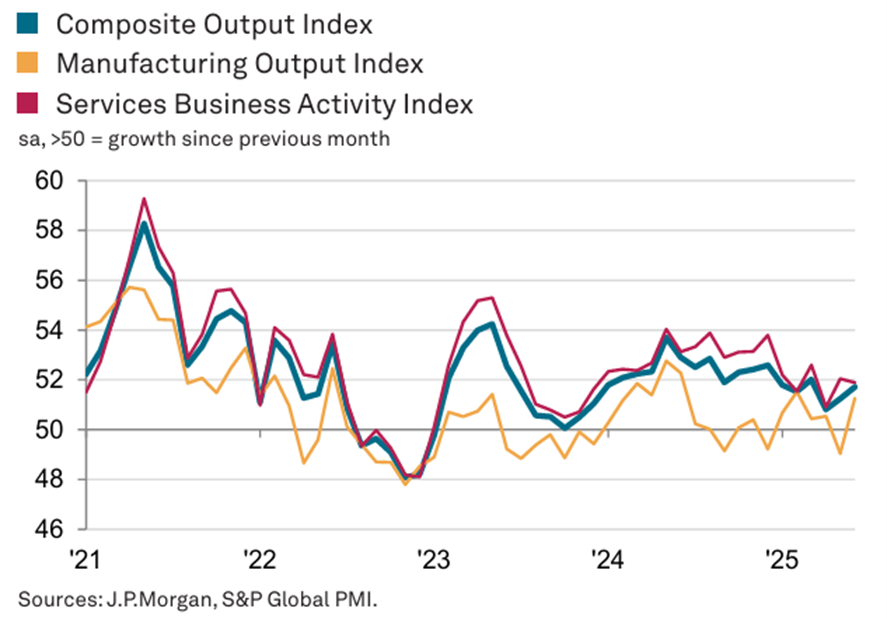

Contexto microeconómico: Los principales indicadores económicos instantáneos y avanzados se mantienen estables en casi todo el mundo.

El índice general de actividad de servicios registró 51,9 en junio, ligeramente por encima del 51,3 de su equivalente industrial.

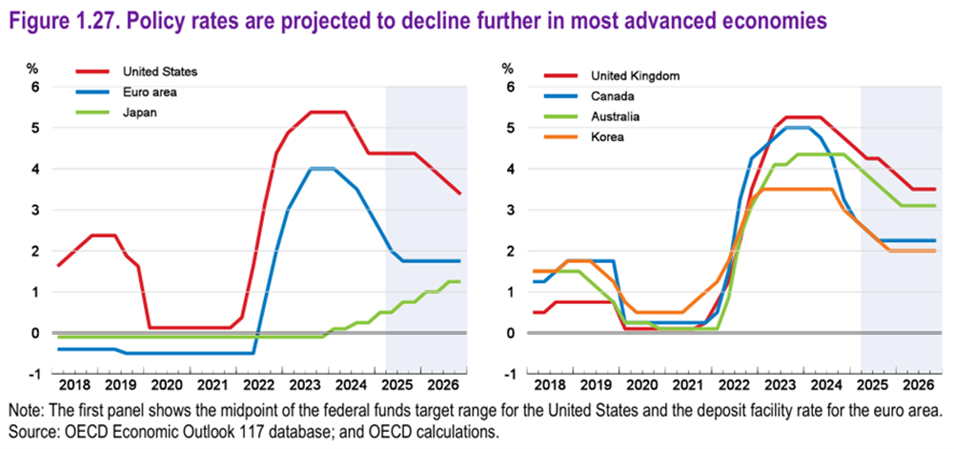

Políticas económicas: La Fed mantuvo los tipos de interés oficiales, mientras que el BCE y el Banco de Inglaterra continuaron con las reducciones. El foco de atención de este trimestre estará en la política fiscal de este mandato de Trump, centrada en el “proyecto de ley de impuestos y gastos” y los acuerdos arancelarios comerciales.

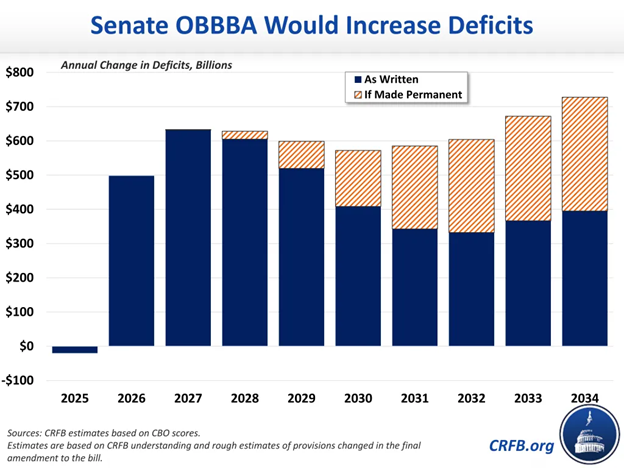

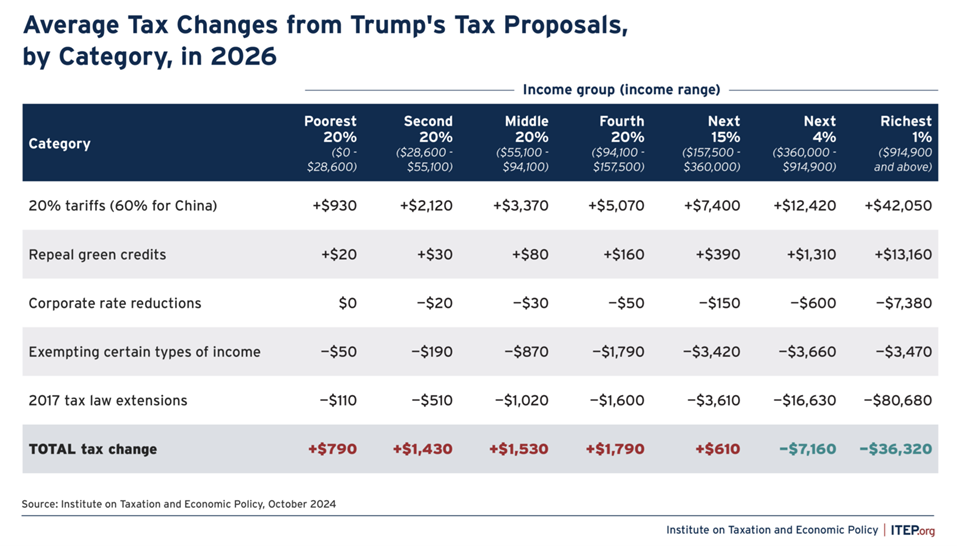

Se espera que el proyecto de ley de impuestos y gastos de Trump se apruebe este trimestre.

Esta ley constituye el programa económico del segundo mandato de Trump, estableciendo la extensión de los recortes fiscales instituidos en 2017 y que terminarían en 2025, a costa de recortes en los incentivos a las energías renovables, la salud y el gasto social.

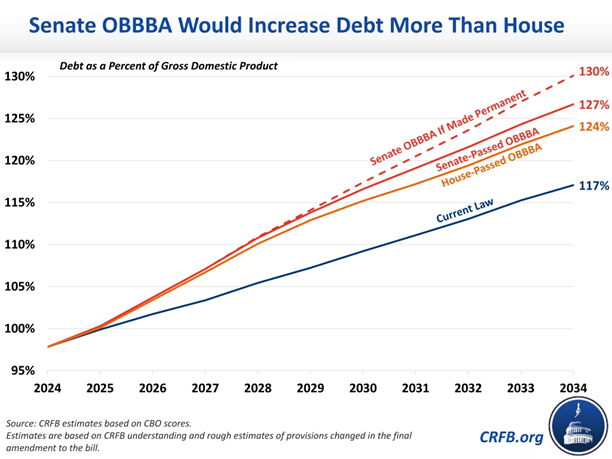

A raíz de esta ley, que está siendo aprobada por el Senado, analistas independientes auguran un aumento de la deuda pública de 3,4 billones de dólares para 2034, y la correspondiente relación con el PIB al 127%.

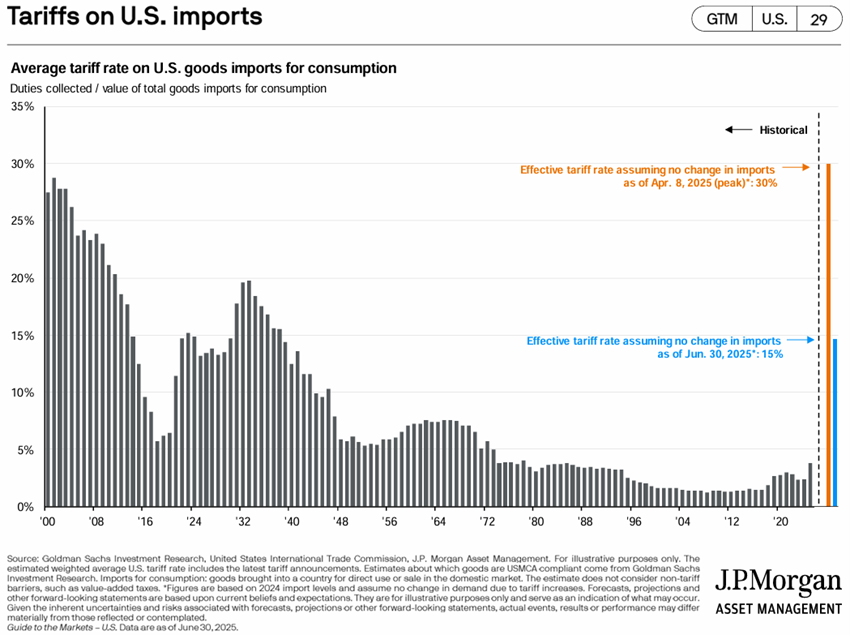

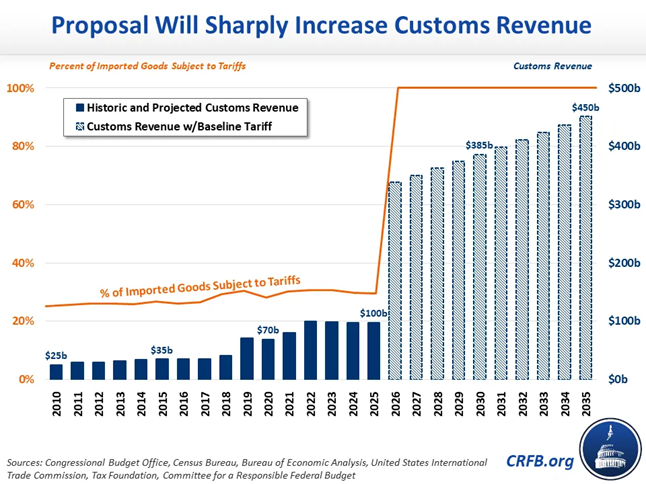

Trump ha argumentado que los ingresos arancelarios derivados del aumento de los aranceles aduaneros reducirán estos valores, lo que condiciona las negociaciones en curso con los socios comerciales.

En el 1T, la Fed mantuvo los tipos de interés oficiales en %-4,5%, proyectando 2 recortes (es decir, 0,5%) para este año, justificando la prudencia por los efectos inflacionarios del aumento de las tarifas.

El BCE bajó los tipos oficiales a %-2.40% en junio.

El Banco de Inglaterra mantuvo el tipo de interés oficial en el 4,25% en junio.

Evaluación del mercado de renta variable: Mercados de renta variable en máximos históricos, con mucha volatilidad en EE. UU., junto con la política arancelaria de Trump.

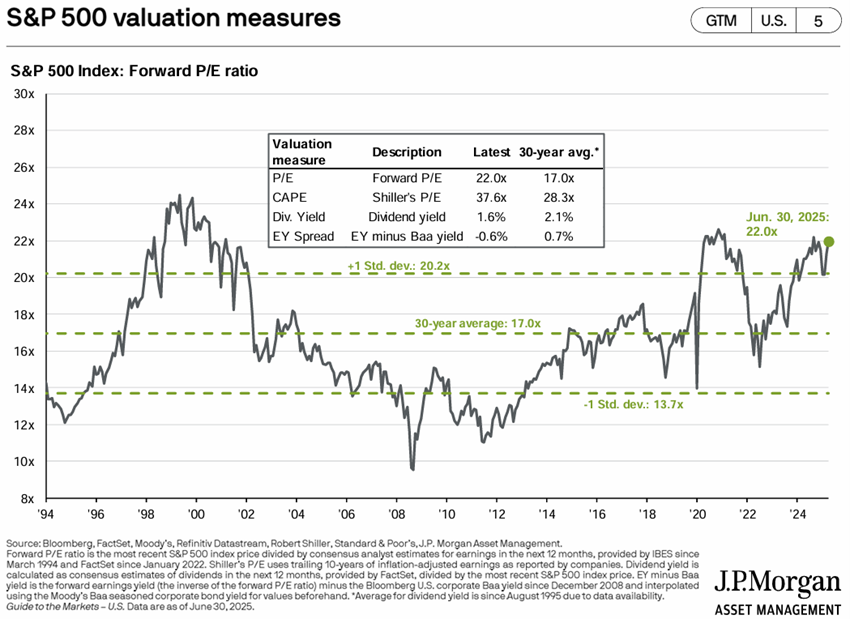

El mercado bursátil estadounidense ha recuperado las pérdidas desde el preanuncio de los aranceles de Trump a finales de febrero.

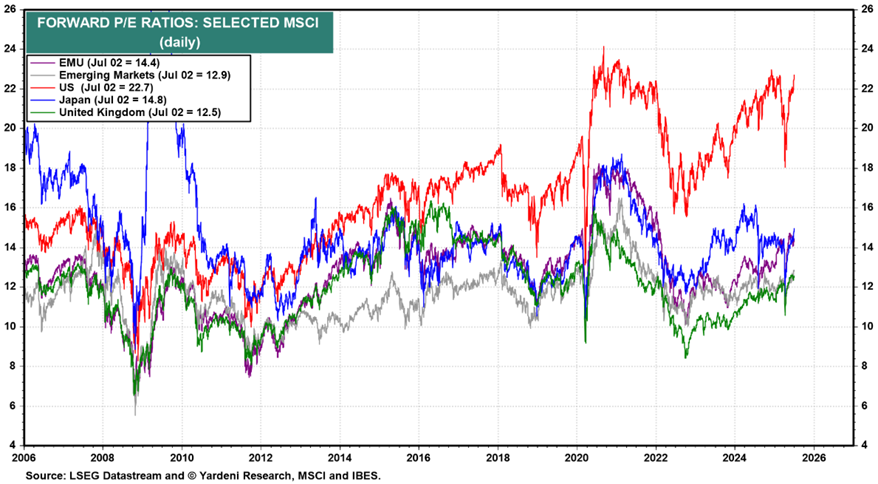

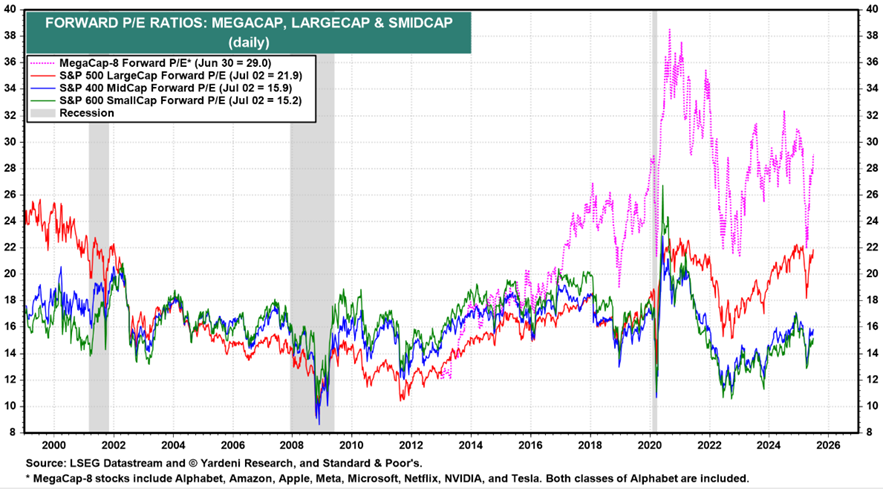

El PER a futuro de 22 veces para los EE. UU. todavía está por encima del promedio a largo plazo, cayendo a 19 veces sin las 10 mega capitalizaciones.

El PER de Japón está en 14,8 veces, el de la zona euro en 14,4 veces, 12,5 veces en el Reino Unido y 12,9 veces en los mercados emergentes.

El PER de las acciones estadounidenses de mediana y pequeña capitalización se sitúa entre 15,9 y 15,2 veces, ligeramente por encima de la media a largo plazo.

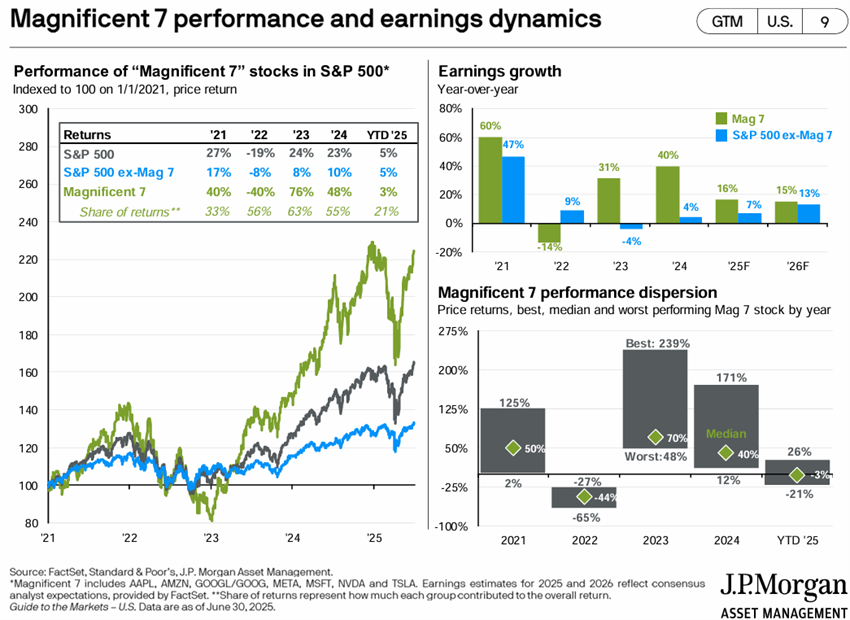

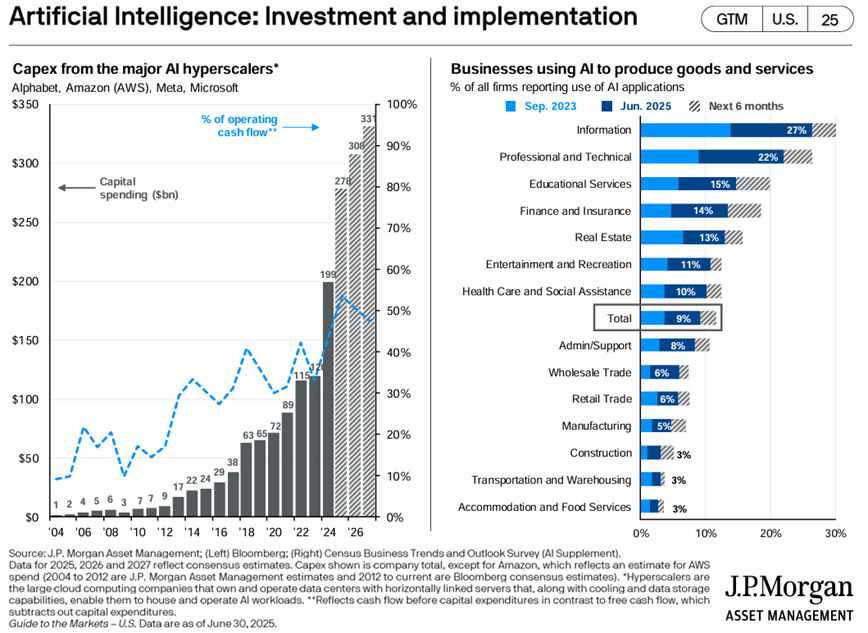

Las inversiones anuales en IA por parte de los hiperescaladores continúan aumentando a buen ritmo, alcanzando un valor promedio de $ 300 mil millones en los próximos 3 años.

Evaluación del mercado de bonos: Los tipos de interés a largo plazo han caído en las economías desarrolladas, aumentando el valor de las inversiones en bonos a medida que se han mantenido los diferenciales de crédito.

Las tasas de interés libres de riesgo a largo plazo han caído en los países desarrollados.

Los diferenciales de crédito en EE. UU. y Europa aumentaron ligeramente debido a las incertidumbres económicas y geopolíticas.

La Fed se encuentra en una encrucijada para la reanudación de las reducciones de tasas. La proximidad de una inflación del 2% y los signos de desaceleración del crecimiento económico podrían justificar el descenso, pero el aumento de los aranceles ha aumentado las expectativas inflacionarias.

Principales oportunidades: La posibilidad de que se reanude la caída de los tipos de interés oficiales en EE. UU.

La Fed podría anunciar la reanudación de las reducciones arancelarias en septiembre, con efectos positivos en los mercados bursátiles, como viene ocurriendo en la Eurozona.

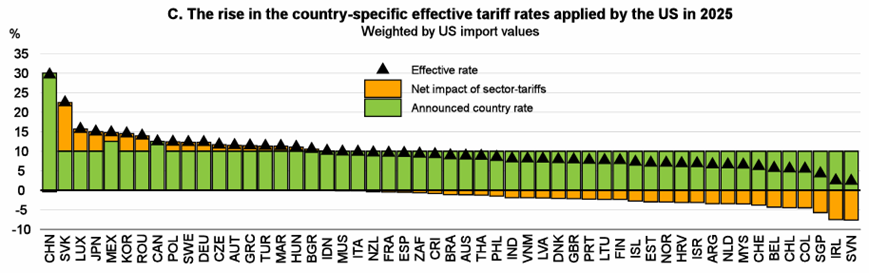

Principales riesgos: Los efectos de un mal resultado de las negociaciones arancelarias de Trump con socios clave, en particular China, la eurozona y Japón, y los impactos a largo plazo del empeoramiento de la deuda estadounidense.

Trump necesita una cantidad significativa de ingresos arancelarios para mitigar el empeoramiento de su política fiscal interna, lo que dificulta las negociaciones y aumenta los riesgos inflacionarios.

El próximo 9 de julio finaliza el periodo definido por Trump para el establecimiento de nuevos acuerdos comerciales con más de 50 socios, anunciándose que los nuevos aranceles impuestos por Trump estarán vigentes hasta el 1 de agosto (hasta la fecha solo hay dos acuerdos celebrados, con Reino Unido y Vietnam).

Existen riesgos para los mercados si el desarrollo de las negociaciones con socios relevantes como China, la eurozona y Japón no tiene éxito.

Los aranceles fragmentan la economía mundial, reducen el crecimiento económico, aumentan la inflación, prolongan la política monetaria restrictiva y provocan una reevaluación de los mercados financieros.

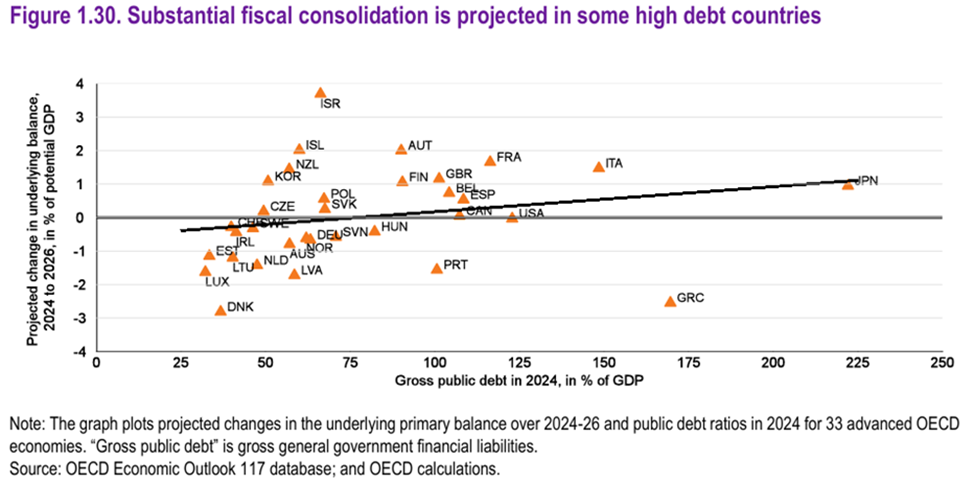

Por otro lado, muchos países occidentales se enfrentan a graves problemas de contención de la deuda pública, a saber, Italia, Francia, el Reino Unido y los Estados Unidos.

El proyecto de ley de impuestos y gastos de EE.UU. agravará considerablemente una situación fiscal inicial ya difícil, con un déficit del 6,7% y una deuda del 100% del PIB este año, lo que llevó a la pérdida de la calificación AAA por parte de la última de las 3 grandes agencias (Moody’s).

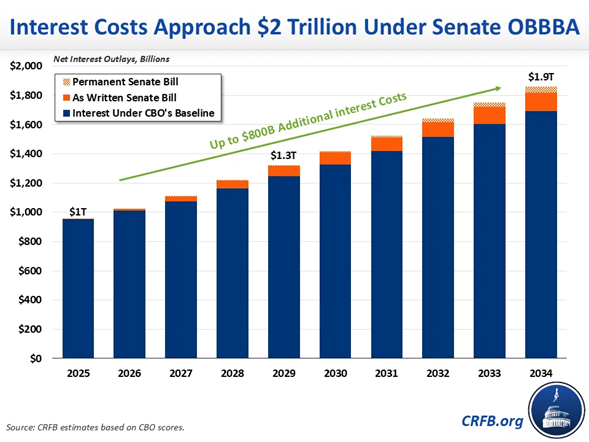

La ley aprobada prevé un aumento de la deuda pública en más de 3,4 billones de dólares, su relación con el PIB del 127% y una factura de intereses anual de 2 billones de dólares para 2034, considerada insostenible por muchos expertos.

{kind=link}