O comércio mundial do petróleo

Os impactos da guerra na Ucrânia

Num artigo anterior vimos a oferta e a procura global de petróleo.

O comércio mundial do petróleo

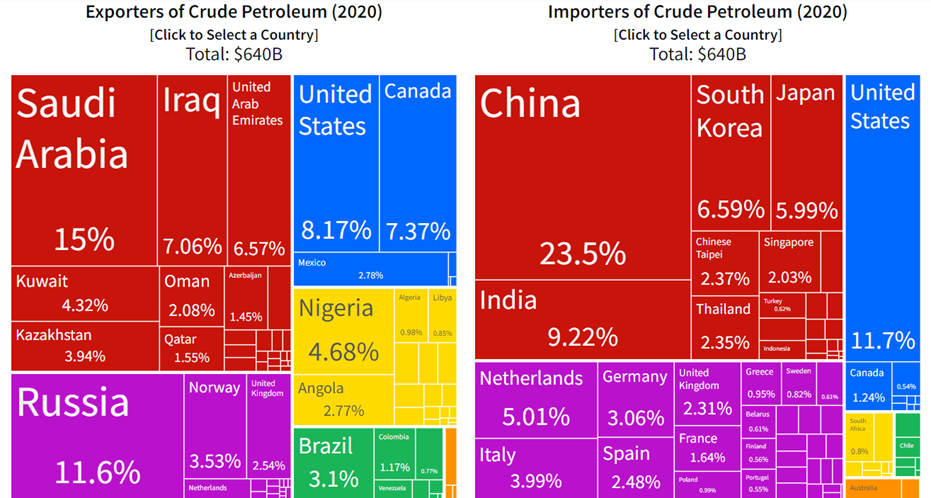

O gráfico seguinte mostra os principais países importadores e exportadores de petróleo bruto em 2020:

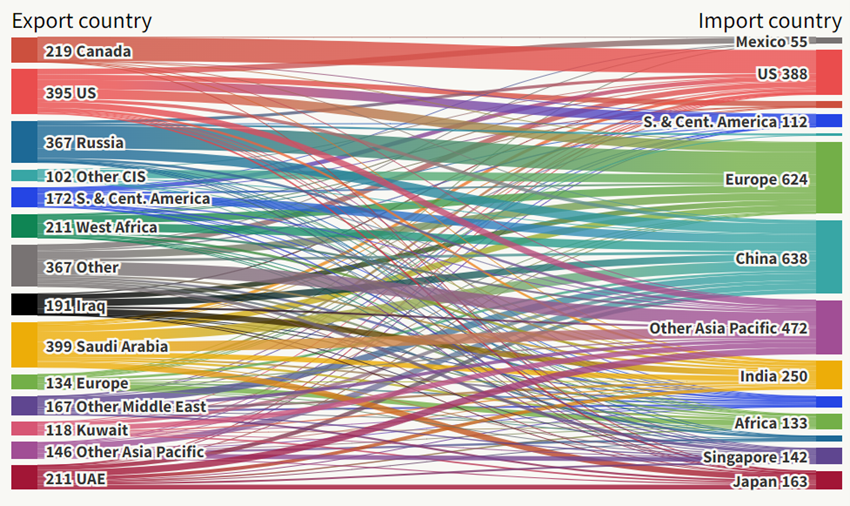

O gráfico seguinte vai um pouco mais longe e apresenta as trocas comerciais internacionais de petróleo:

A China e a Europa são os principais países importadores líquidos, tendo como principal fornecedor a Rússia.

A seguir surgem a India e os países da Ásia Pacífico como importadores, tendo como principais fornecedores os países do Médio Oriente.

Os EUA são autossuficientes.

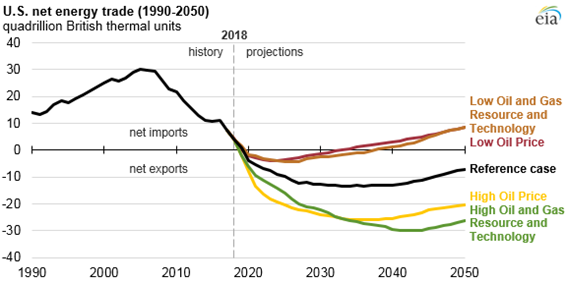

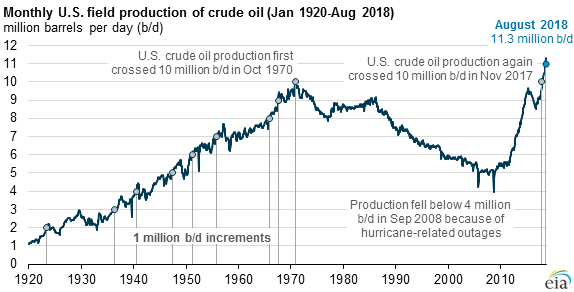

Os EUA passaram de importadores a exportadores líquidos de petróleo em 2018:

Este foi o resultado da resolução dos problemas de exploração no golfo do México, da aposta nas energias renováveis, e sobretudo da explosão do gás de xisto entre 2010 e 2014.

Os impactos da guerra na Ucrânia

Há um estudo recente do Bruegel Institute muito interessante e profundo relativamente a esta questão, que serviu de base para o desenvolvimento que faremos em seguida.

A Rússia exporta cerca de 5M b/d dos quais 2,8 M b/d para a Europa e 2,1M b/d para a Ásia (dos quais 0,8M b/d para a China).

Estas exportações foram 37% das receitas totais em 2021 com o preço médio de $71/b.

A guerra na Ucrânia trouxe para a agenda política e económica o embargo ao petróleo da Rússia pelo Ocidente.

A substituição dos cerca de 3M b/d das trocas comerciais entre a zona Euro e a Rússia é difícil, mas possível.

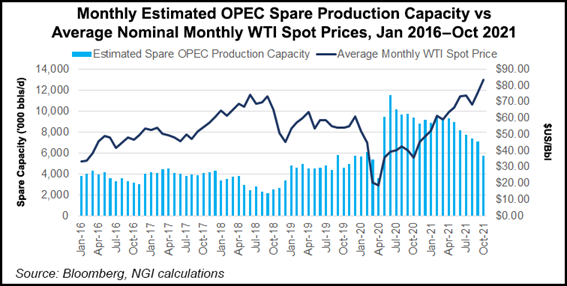

O gráfico seguinte mostra que a capacidade de produção disponível na OPEP é de cerca de 5 milhões de barris por dia:

Os países da OPEP têm uma capacidade disponível de 4M b/d. Este valor inclui 1-2 mb/d da Arábia Saudita, cerca de 0,75 mb/d dos Emirados Árabes Unidos e 0,5 mb/d do Iraque. O Irão, atualmente bloqueado nas negociações sobre o acordo nuclear iraniano, que determinará se pode exportar petróleo, tem cerca de 1 mb/d de capacidade suplente.

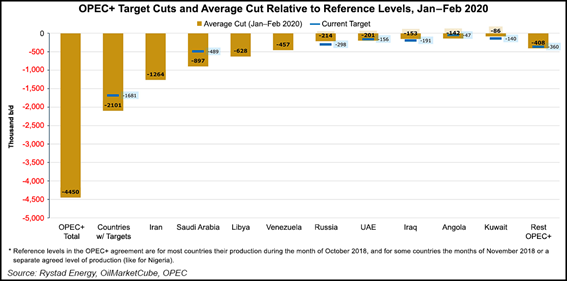

No entanto, estes países estão sujeitos às quotas acordadas com a Rússia no âmbito da OPEP+ de não aumentarem a produção mensal em 0,4m b/d, acordados com os cortes do início de 2020:

Aliás, estes países já afirmaram que não irão alterar a sua posição perante a guerra na Ucrânia.

Além disso, estes países têm tido dificuldades que estes países em atingirem as quotas definidas:

Com o embargo do petróleo europeu à Rússia e o novo alinhamento geopolítico mundial, iremos assistir a uma alteração das trocas comerciais que evitará uma maior pressão sobre os preços.

Ao contrário do gás natural, o petróleo é um bem com maior facilidade de substituição do ponto de vista técnico.

A maioria do comércio faz-se por transporte marítimo enquanto o gás é transportado maioritariamente por gasodutos.

O petróleo russo será exportado principalmente para a China e em menor grau para a India, que diminuirão as suas importações dos outros países, fundamentalmente do Médio Oriente.

Nesse caso, estes países irão aumentar as exportações para a Europa. Por exemplo, a Itália já estabeleceu acordos com o Qatar nesse sentido.

Além disso, os países produtores que não integram a OPEP+, tais como o Canadá, os EUA e a Noruega podem ser uma alternativa sobretudo se o preço do petróleo de mantiver a níveis tão elevados que tornam a exploração das areias e do xisto lucrativas.

Os EUA admitiram inclusivamente libertar 180 milhões de barris das suas reservas estratégicas para facilitar a transição europeia. Adicionalmente, é de esperar o aumento da capacidade de produção do gás de xisto em cerca de 1,5 milhões de barris por dia, que demora cerca de 6 a 12 meses a extrair após a decisão do arranque.

Finalmente, os membros da OCDE detêm reservas estratégicas de petróleo de 1,5 mil milhões de barris. Esta oferta poderia compensar as exportações russas em risco durante cerca de um ano. Os stocks da indústria são mais 3 biliões de barris.

Por conseguinte, um embargo imediato ao petróleo russo pode ser parcialmente atenuado, retirando-se lentamente das reservas estratégicas, ao mesmo tempo que impulsiona a produção alternativa.

No entanto, devem ser considerados três grandes estrangulamentos.

Primeiro, a infraestrutura petrolífera intraeuropeia foi desenhada para movimentos este oeste e não o inverso.

Segundo, algumas refinarias europeias estão otimizadas para o petróleo russo e serão menos eficientes com outro tipo de petróleo.

Terceiro, mais complexo do que substituir o petróleo bruto é substituir os produtos refinados, que levaria as refinarias europeias a atingirem uma capacidade de 90%, ao nível máximo deste século.

Adicionalmente, os governos poderão lançar medidas de contenção da procura.

A Comissão Europeia considera que a zona Euro é capaz de reduzir a sua dependência de petróleo da Rússia de pelo menos 2/3 até final deste ano, admitindo mais recentemente a sua totalidade.

A Agência Internacional da Energia (EIA) indica um valor mais moderado, para cerca de metade.

A independência do petróleo da Rússia pela Europa é difícil, mas possível.

Muito mais difícil e complicado é o caso da independência do gás natural, a qual é maior e as alternativas são mais escassas.

Este assunto do gás natural será abordado num outro artigo em breve.

Não nos parece crível que este choque do petróleo, com a duplicação do seu preço em menos de 1 ano, possa provocar uma recessão, só por si, como alguns estudos indicam e alguns especialistas defendem.

No entanto, os riscos de recessão no contexto atual não provêm só do preço do petróleo.

Há a subida de preços de outros bens, como o gás natural, bens alimentares e metais. Há também a subida dos salários sobretudo nos EUA.

E as ações da FED.

Já em meados do ano passado, alguns economistas avançavam com a ameaça da estagflação decorrente da escalada da inflação sem medidas corretivas pela FED.

Hoje estes economistas dizem que o risco é agora de recessão, somando àquele fator, o agravamento e a maior persistência da inflação trazida pelo incremento dos preços das mercadorias associado à guerra na Ucrânia, ainda sem medidas mais drásticas de combate pela FED que consideram adequadas.

Noutro artigo discutimos este tema mais alargado.

{kind=link}