Comercio mundial de petróleo

Los impactos de la guerra en Ucrania

En un artículo anterior vimos la oferta y la demanda mundial de petróleo.

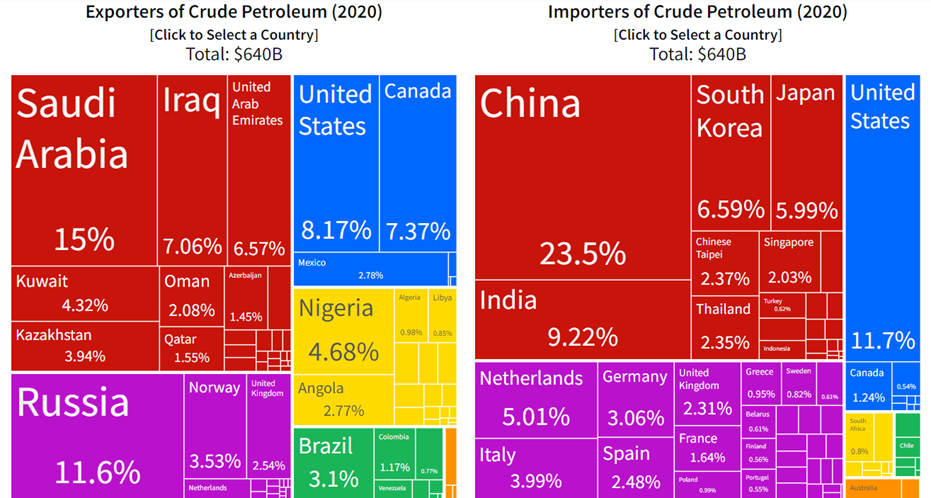

El siguiente gráfico muestra los principales países importadores y exportadores de petróleo crudo en 2020:

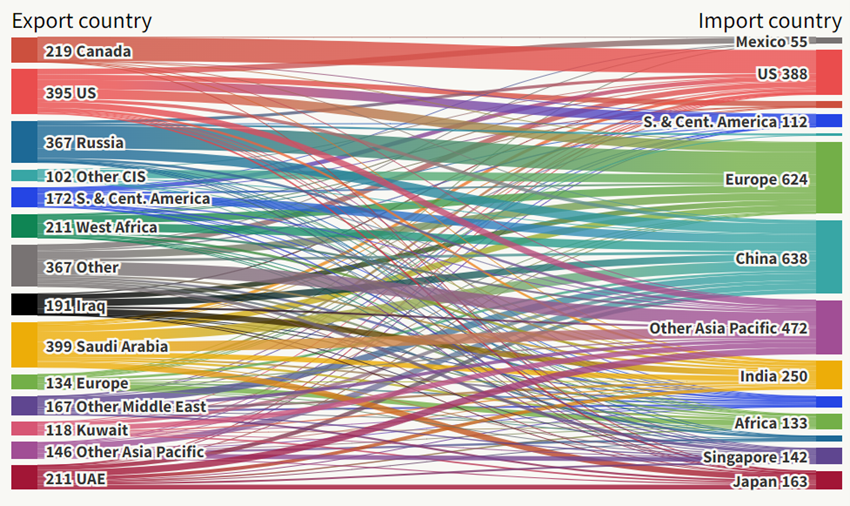

El siguiente gráfico va un poco más allá y presenta el comercio internacional de petróleo:

China y Europa son los principales países importadores netos, con Rusia como su principal proveedor.

Luego vienen indias y los países de Asia Pacífico como importadores, teniendo como principales proveedores a los países de Oriente Medio.

Estados Unidos es autosuficiente.

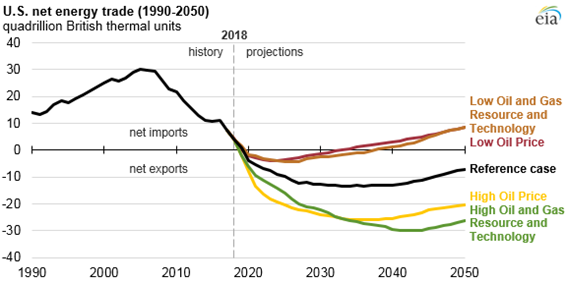

Estados Unidos pasó de importadores a exportadores netos de petróleo en 2018:

Este fue el resultado de resolver los problemas de explotación en el Golfo de México, el enfoque en las energías renovables, y especialmente la explosión de gas de esquisto entre 2010 y 2014.

Los impactos de la guerra en Ucrania

Hay un estudio reciente del Instituto Bruegel muy interesante y en profundidad sobre este tema, que sirvió de base para el desarrollo que haremos a continuación.

Rusia exporta alrededor de 5M b/d de los cuales 2,8 M b/d a Europa y 2,1M b/d a Asia (de los cuales 0.8M b/d a China).

Estas exportaciones fueron el 37% de los ingresos totales en 2021 con un precio promedio de $ 71 / b.

La guerra en Ucrania trajo el embargo petrolero de Rusia a Occidente en la agenda política y económica.

Reemplazar los aproximadamente 3 millones de barriles diarios de comercio entre la zona euro y Rusia es difícil pero posible.

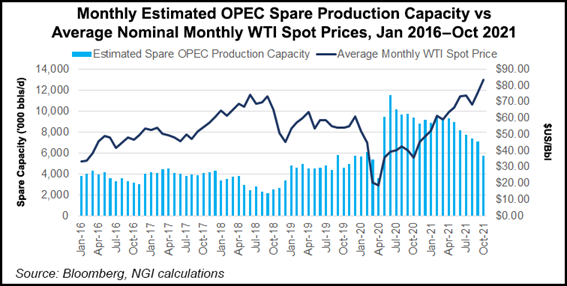

El siguiente gráfico muestra que la capacidad de producción disponible en la OPEP es de aproximadamente 5 millones de barriles por día:

Los países de la OPEP tienen una capacidad disponible de 4M b/d. Esta cifra incluye 1-2 mb/d de Arabia Saudita, aproximadamente 0,75 mb/d de los Emiratos Árabes Unidos y 0,5 mb/d de Irak. Irán, actualmente enfrascado en negociaciones sobre el acuerdo nuclear iraní, que determinará si puede exportar petróleo, tiene aproximadamente 1 mb / d de capacidad alternativa.

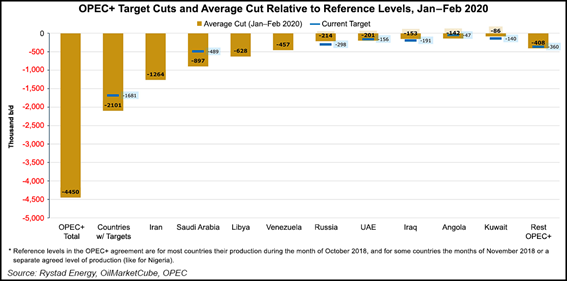

Sin embargo, estos países están sujetos a las cuotas acordadas por la OPEP + con Rusia para no aumentar la producción mensual en 0,4 millones de b / d, acordadas con los recortes de principios de 2020:

Además, estos países ya han dicho que no cambiarán su posición frente a la guerra en Ucrania.

Además, estos países han tenido dificultades para alcanzar las cuotas definidas:

Con el embargo petrolero europeo a Rusia y la nueva alineación geopolítica global, veremos un cambio en el comercio que evitará una mayor presión sobre los precios.

A diferencia del gas natural, el petróleo es un pozo con mayor facilidad de sustitución desde un punto de vista técnico.

La mayor parte del comercio se realiza por transporte marítimo, mientras que el gas se transporta principalmente por tuberías.

El petróleo ruso se exportará principalmente a China y en menor medida a la India, lo que reducirá sus importaciones de otros países, principalmente de Oriente Medio.

En este caso, estos países aumentarán las exportaciones a Europa. Por ejemplo, Italia ya ha establecido acuerdos con Qatar con este fin.

Además, los países no productores de la OPEP+ como Canadá, Estados Unidos y Noruega pueden ser una alternativa, especialmente si el precio del petróleo sigue siendo tan alto que hace rentable la explotación de arenas y esquisto.

Estados Unidos incluso ha admitido haber liberado 180 millones de barriles de sus reservas estratégicas para facilitar la transición europea. Además, se espera que la capacidad de producción de gas de esquisto aumente en aproximadamente 1,5 millones de barriles por día, lo que lleva entre 6 y 12 meses extraer después de la decisión de puesta en marcha.

Por último, los miembros de la OCDE tienen reservas estratégicas de petróleo de 1.500 millones de barriles. Esta oferta podría compensar las exportaciones rusas en riesgo durante aproximadamente un año. Las existencias de la industria son otros 3 mil millones de barriles.

Por lo tanto, un embargo inmediato sobre el petróleo ruso puede mitigarse parcialmente retirándose lentamente de las reservas estratégicas, al tiempo que aumenta la producción alternativa.

Sin embargo, se deben considerar tres cuellos de botella principales.

En primer lugar, la infraestructura petrolera intraeuropea fue diseñada para los movimientos en el oeste y no al revés.

En segundo lugar, algunas refinerías europeas están optimizadas para el petróleo ruso y serán menos eficientes con otros tipos de petróleo.

En tercer lugar, más complejo que reemplazar el petróleo crudo es reemplazar los productos refinados, lo que llevaría a las refinerías europeas a alcanzar una capacidad del 90% al nivel más alto de este siglo.

Además, los gobiernos podrán poner en marcha medidas de contención de la demanda.

La Comisión Europea considera que la Eurozona es capaz de reducir su dependencia del petróleo ruso en al menos 2/3 para finales de este año, asumiendo más recientemente su totalidad.

La Agencia Internacional de la Energía (EIA) indica una cifra más moderada, de aproximadamente la mitad.

La independencia petrolera de Rusia de Europa es difícil, pero posible.

Mucho más difícil y complicado es el caso de la independencia del gas natural, que es mayor y las alternativas son más escasas.

Este tema del gas natural se abordará en otro artículo próximamente.

No nos parece creíble que este shock petrolero, con su precio duplicándose en menos de un año, pueda provocar una recesión por sí solo, como indican algunos estudios y argumentan algunos expertos.

Sin embargo, los riesgos de recesión en el contexto actual no provienen solo del precio del petróleo.

Está el aumento de los precios de otros bienes como el gas natural, los alimentos y los metales. También está el aumento de los salarios, especialmente en los Estados Unidos.

Ya a mediados del año pasado, algunos economistas seguían adelante con la amenaza de una fuerte derivada del aumento de la inflación sin medidas correctivas por parte de la FED.

Hoy estos economistas dicen que el riesgo ahora es de recesión, sumándose a ese factor, el empeoramiento y la mayor persistencia de la inflación provocada por el aumento de los precios de las materias primas asociado a la guerra en Ucrania, aún sin medidas más drásticas que combatir por la FED que consideren oportunas.

En otro artículo discutimos este tema más amplio.

{kind=link}