Os mercados financeiros estavam a ter um excelente desempenho até finais de fevereiro, quando Trump começou a falar sobre os seus planos de tarifas

As previsões de crescimento económico global também eram boas

Em 2 de abril, vieram as tarifas recíprocas de Trump, colocando a taxa efetiva ao mais alto nível dos últimos 100 anos

Estas tarifas irrazoáveis e absurdas derrubaram os mercados financeiros a nível global

Com repercussões nas taxas de juros longas e no dólar, sinais de desconfiança e perda de credibilidade na economia americana

As reações negativas imediatas dos mercados de dívida e cambial fizeram com que a administração Trump, em 9 de abril, baixasse as tarifas para o nível de 10% para todos os países com exceção da China, o único país que tinha reciprocado os aumentos de tarifas

Os efeitos económicos destas tarifas começaram logo a fazer-se sentir nos EUA, na China e noutros países, um pouco por todo o mundo

Agora, aguardam-se as notícias dos primeiros acordos comerciais para se conhecer o modelo geral seguido, sendo que o mais impactante será o (mais tardio) chinês

As tarifas impostas pelo presidente Trump em abril abalaram os mercados financeiros e alteraram os padrões do comércio global. Agora, estão também a afetar o crescimento económico e a inflação.

Face a esta situação das tarifas, como devemos atuar na gestão da nossa carteira de investimentos?

Esta é a pergunta a que iremos dar resposta nesta série de artigos.

Para o fazermos, começamos por fazer uma resenha dos acontecimentos neste primeiro artigo, ou seja, o enquadramento da situação.

Nos artigos seguintes iremos desenvolver o que está por detrás do plano de tarifas, ou seja, os seus objetivos, integrando-a na agenda económica tripartida deste mandato de Trump: tarifas, impostos e desregulação.

Seguidamente, analisaremos as condições necessárias para a implementação dessa política, que se baseiam na aprovação do orçamento multianual que será feita até ao verão, no quadro dos seus efeitos no deficit e na dívida pública.

Depois avaliaremos os cenários possíveis de desenvolvimento das negociações das tarifas.

Por fim, faremos a conjugação das 3 grandes ações de política económica para projetarmos os cenários de investimento a curto e médio prazos.

Os mercados financeiros estavam a ter um excelente desempenho até finais de fevereiro, quando Trump começou a falar sobre os seus planos de tarifas

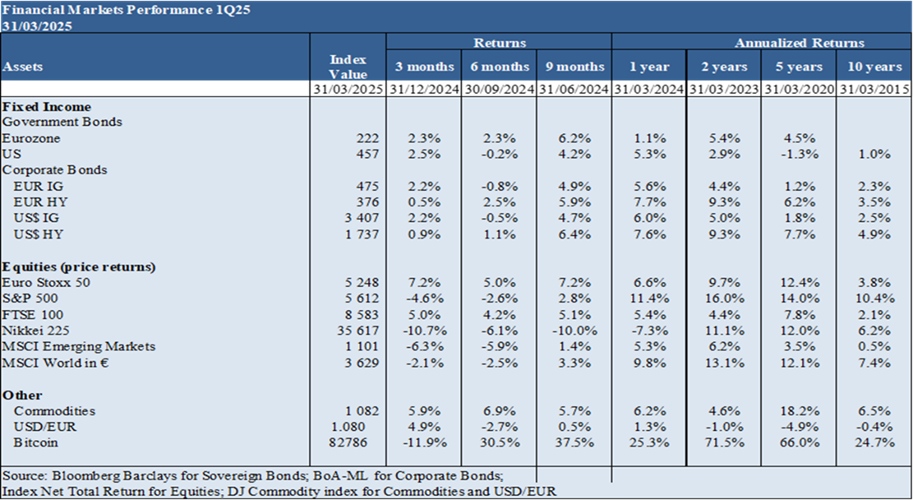

Nos primeiros meses deste ano, os mercados financeiros estavam a ter um excelente desempenho.

Em meados de fevereiro, Trump começou a anunciar o plano tarifas e os mercados tiveram uma ligeira correção.

O índice S&P 500, o principal índice do mercado acionista americano, iniciou o ano nos … pontos, atingiu o máximo de 6,200 pontos em meados de fevereiro, e fixou-se nos … no final de março.

As previsões de crescimento económico global também eram boas

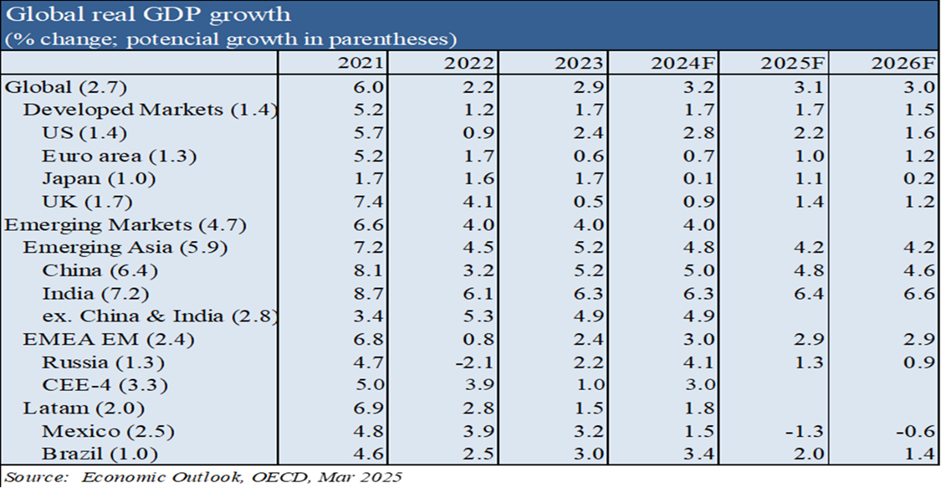

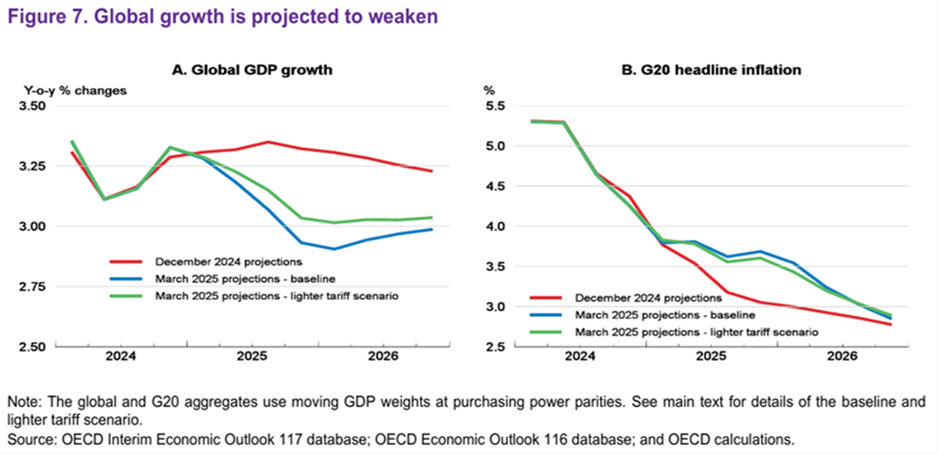

No final de março, as previsões de crescimento da economia global também eram positivas, mesmo admitindo um plano de tarifas moderado

Em março, as previsões de crescimento económico a nível global da OCDE estavam a bom nível, acima de 3%, semelhante aos 2 últimos anos.

Previa-se um maior alinhamento do crescimento dos países ocidentais, com uma diminuição dos níveis robustos pelos EUA e um aumento da Europa.

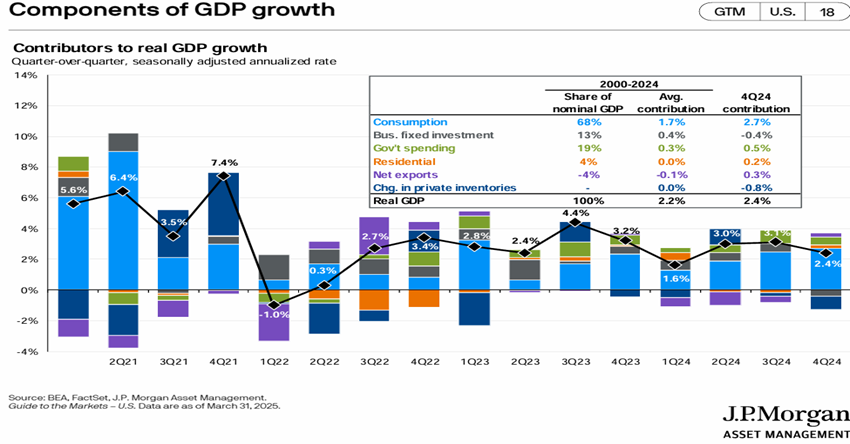

Em particular, o crescimento económico dos EUA tem sido bastante sólido nos 2 últimos anos, muito impulsionado pelo consumo:

Assumindo um cenário de tarifas ligeiras, a OCDE previa em março uma redução do crescimento e um aumento da inflação, em ambos os casos ligeiros, para os EUA.

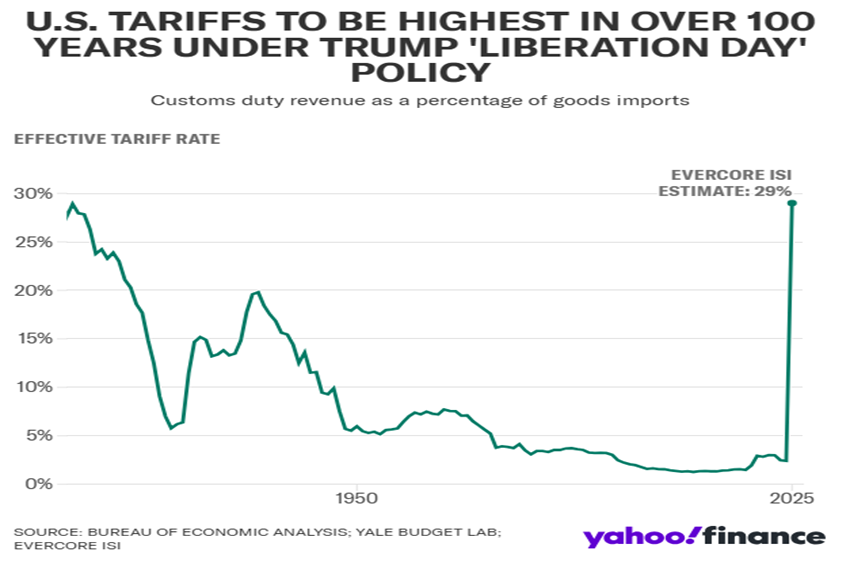

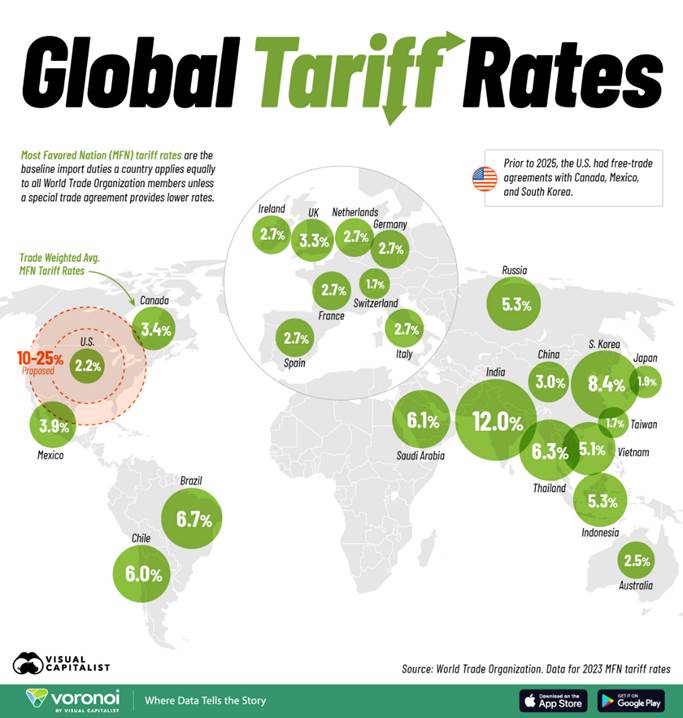

Em 2 de abril, vieram as tarifas recíprocas de Trump, colocando a taxa efetiva ao mais alto nível dos últimos 100 anos

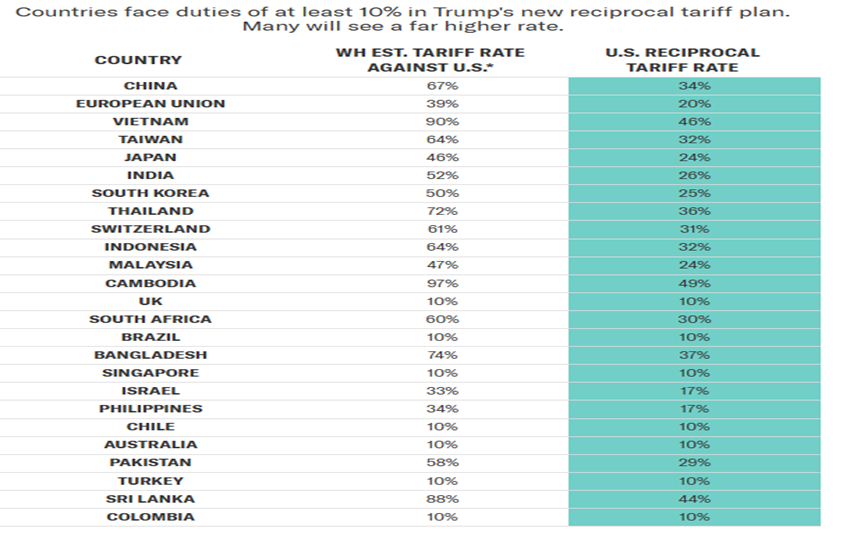

No dia 2 de abril, Trump anunciou o seu plano de tarifas recíprocas para os vários países:

A administração Trump aplelidou estas tarifas de recíprocas, uma vez que assumia que eram as tarifas efetivas impostas pelos diferentes países aos EUA, sob qualquer forma, incluindo direitos aduaneiros, impostos, subsídios à exportação e desvalorização cambial.

Este aumento significa uma subida da taxa efetiva de tarifas dos EUA para um nível só visto há mais de 100 anos, quando a dimensão e densidade do comércio mundial era muitíssimo inferior.

A fórmula usada para estabelecer estas tarifas é totalmente irrazoável e não tem qualquer aderência às tarifas apuradas pelas organizações internacionais como a WTO:

As tarifas de abril foram calculadas como o quociente entre o deficit e o valor das importações.

O que aplicação deste valor tem como resultado é um deficit comercial nulo, sem qualquer avaliação da situação, racional e das vantagens do comércio.

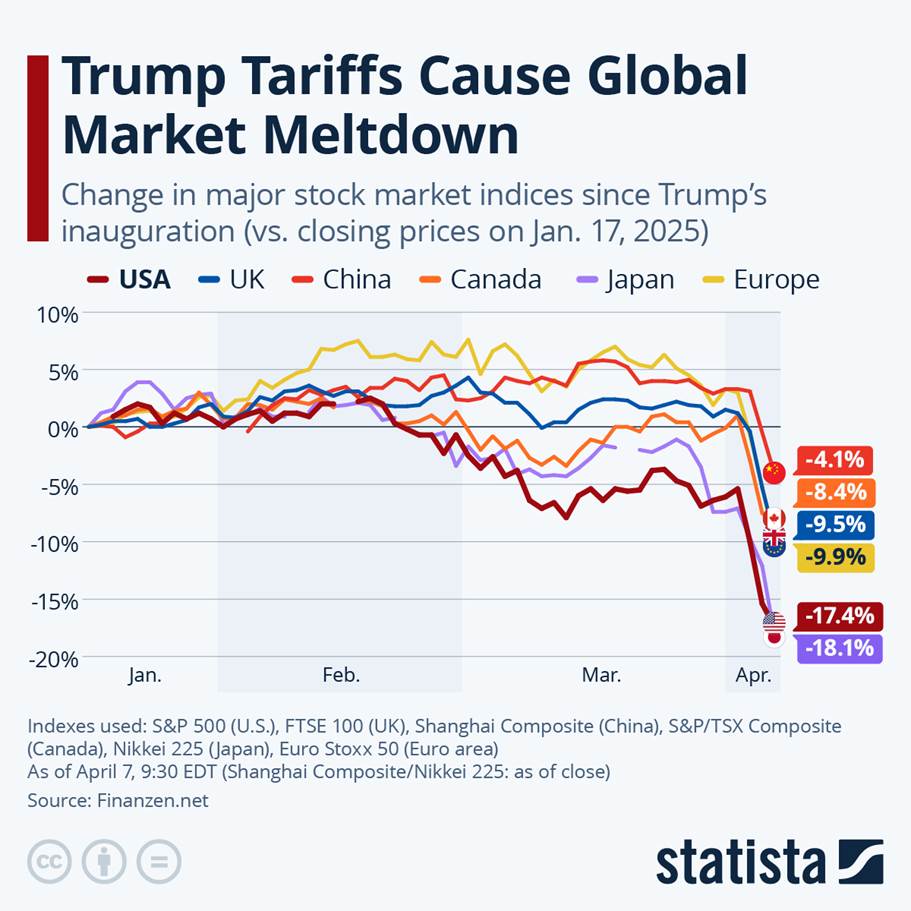

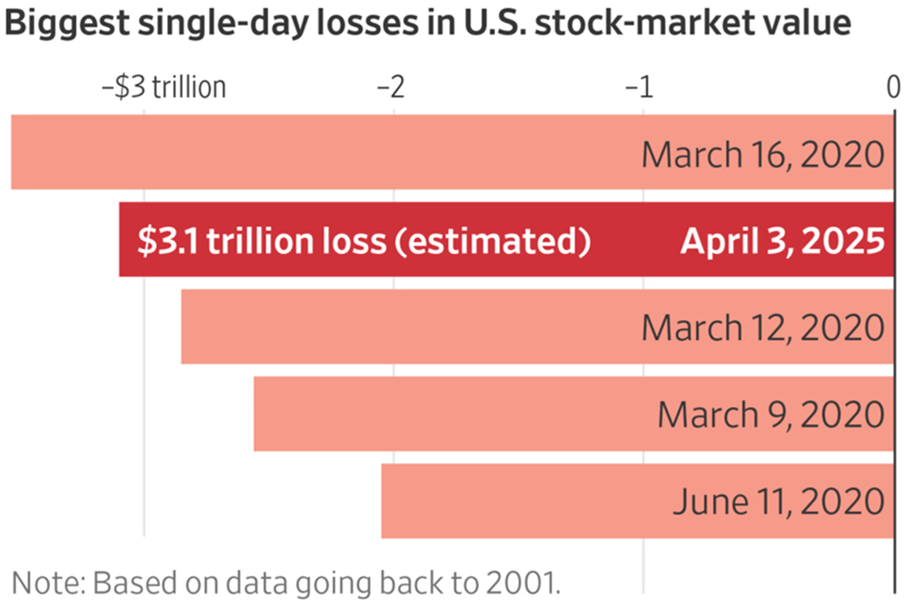

Estas tarifas irrazoáveis e absurdas derrubaram os mercados financeiros a nível global

Naturalmente, a imposição destas tarifas provocou um forte abalo nos mercados financeiros globais.

Só no primeiro dia de negociação, os principais índices acionistas mundiais perderam 10% e mais de 3 biliões de dólares só nos EUA:

Desde que Trump começou a falar das tarifas na segunda metade de fevereiro, os mercados acionistas norte-americanos perderam 9 biliões de dólares, e mais de 20% dos níveis máximos, entrando em “bear market”.

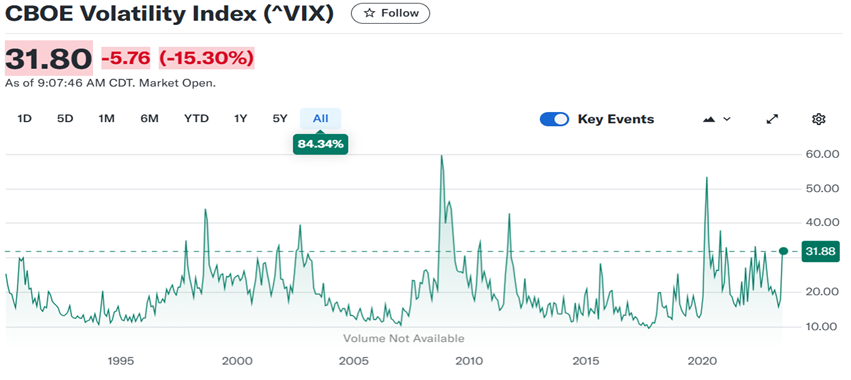

O índice VIX, que mede a volatilidade dos mercados, disparou para mais de 40, considerada anormalmente elevada:

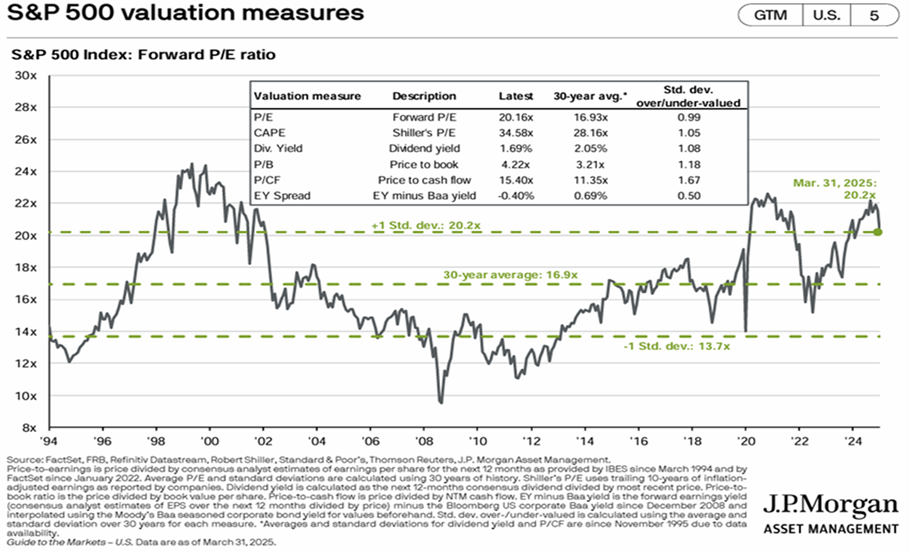

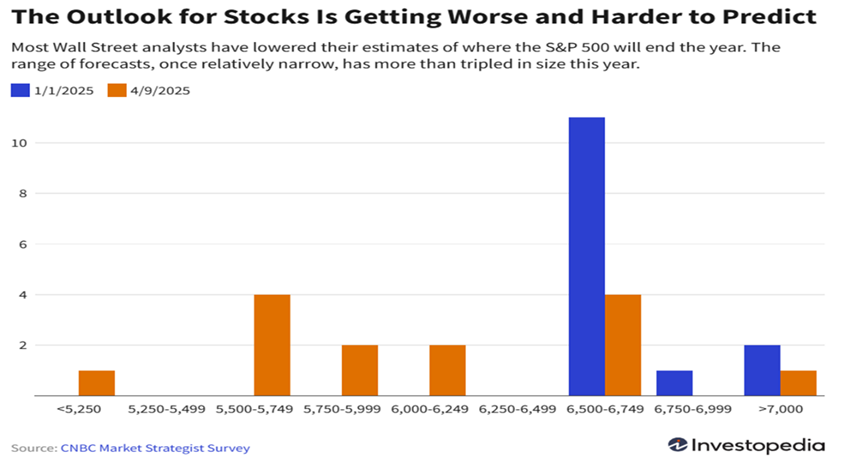

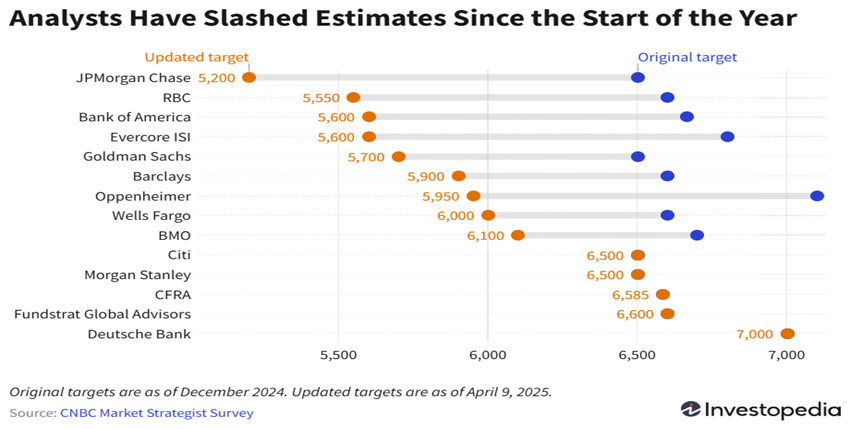

Os principais bancos de investimento mundiais reviram em baixa as previsões de valorização dos mercados, diminuindo os preços objetivo do índice S&P 500 para o final do ano de mais de 6,500 pontos para os 6,000 pontos, em média:

Hoje, após sucessivas revisões, estas previsões ainda estão mais baixas, próximas dos 5,600 pontos.

Com repercussões nas taxas de juros longas e no dólar, sinais de desconfiança e perda de credibilidade na economia americana

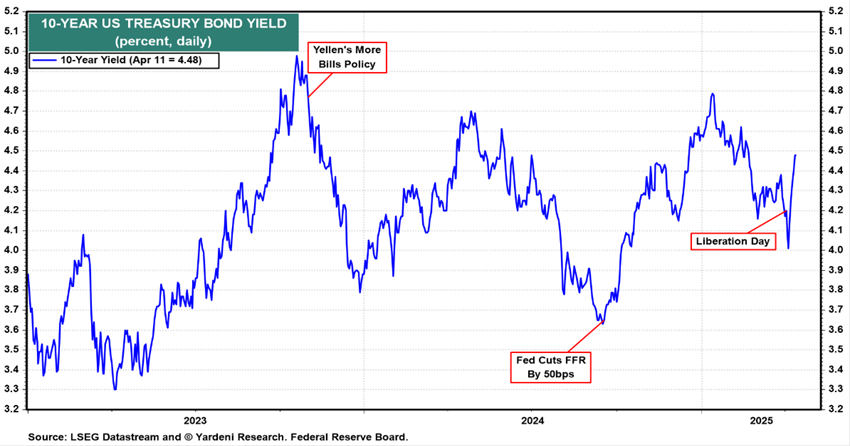

As tarifas de 2 de abril tiveram também um impacto considerável nos preços dos ativos financeiros considerados de refúgio, em particular no as taxas de juros das obrigações do tesouro longas e no dólar.

Em poucos dias, as taxas de juros das obrigações do tesouro norte-americanas a 10 anos passaram a barreira dos 4,5%

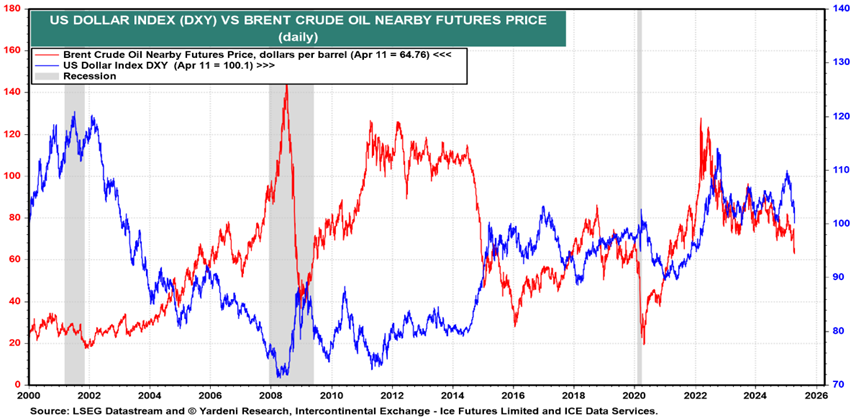

E o dólar acentuou a sua trajetória de desvalorização:

Estes movimentos sinalizam não só um agravamento das perspetivas de crescimento para a economia, como também uma perda de confiança nos EUA pelos investidores.

O único ativo que se valorizou significativamente foi o ouro.

As reações negativas imediatas dos mercados de dívida e cambial fizeram com que a administração Trump, em 9 de abril, baixasse as tarifas para o nível de 10% para todos os países com exceção da China, o único país que tinha reciprocado os aumentos de tarifas

Esta espiral negativa dos mercados de dívida e cambial provocou alterações às tarifas iniciais.

Em 9 de abril, Trump substituiu o plano de tarifas variáveis por país por uma tarifa comum de 10% para todos os países, exceto para a China, que manteve ao nível inicial de 145%.

Foi anunciado que estas novas tarifas irão vigorar por 90 dias, até 9 de julho, período durante o qual decorrerão as negociações de novos acordos comerciais.

Naturalmente, as tarifas do comércio entre EUA e China, de 145% e 125%, respetivamente, são absurdamente elevadas, sendo, no fundo, equivalentes a um embargo.

Os efeitos económicos destas tarifas começaram logo a fazer-se sentir nos EUA, na China e noutros países, um pouco por todo o mundo

Os dados económicos começaram a mostrar os efeitos destas tarifas, um pouco por todo o mundo.

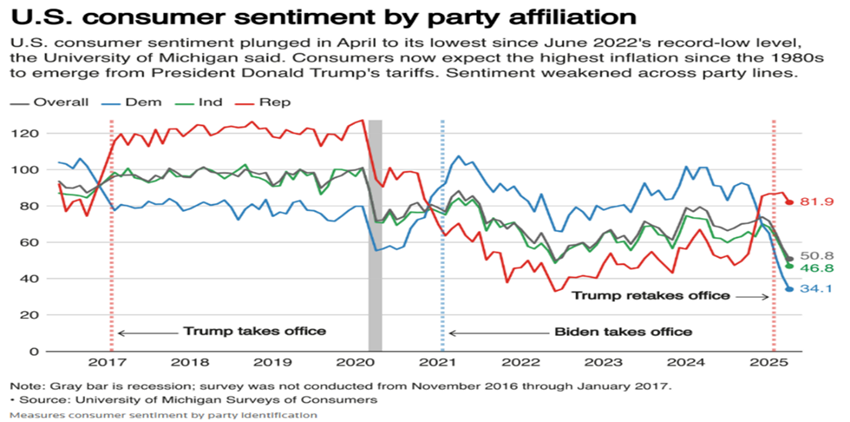

Nos EUA, a confiança dos consumidores deteriorou-se bastante, como mostrou o “Michigan Consumer Sentiment” em 11 de abril. Os consumidores aumentaram as expetativas de inflação para 6.7% a 12 meses do nível de 5% em março, e para uma média de 4% nos próximos 5 anos quando o objetivo do banco central FED é de 2%.

A grade maioria dos economistas diminuiu as previsões de crescimento e aumentou as projeções de inflação.

O próprio presidente da FED veio afirmar o aumento da incerteza económica e dos riscos para o crescimento e inflação dos EUA.

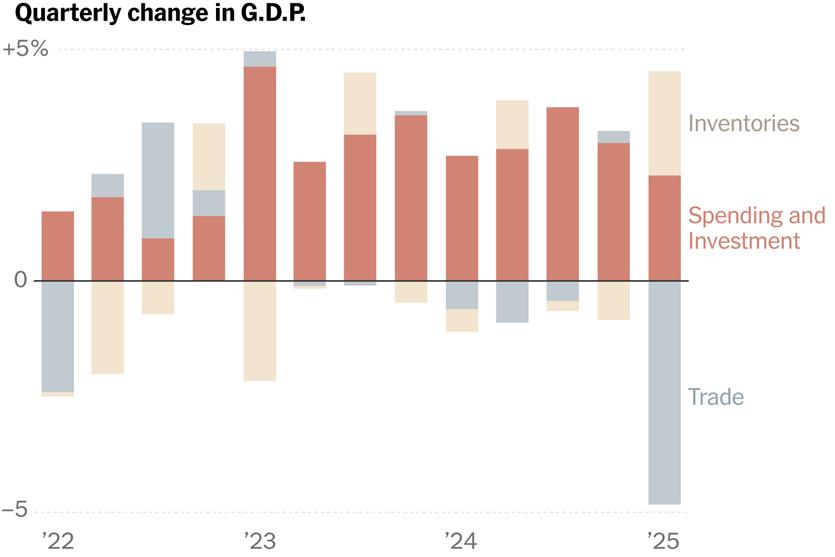

Mais recentemente, os dados do PIB do primeiro trimestre para os EUA mostram uma contração de 0,3%, devido ao aumento substancial das importações em antecipação das tarifas.

Os últimos dados económicos da economia chinesa mostram também um arrefecimento da atividade, admitindo-se que as autoridades tenham de lançar um plano de estilos para compensar a situação.

Noutros países também se notam sinais de abrandamento, sobretudo no México e Canadá, mas também na Europa, Japão e América Latina.

Agora, aguardam-se as notícias dos primeiros acordos comerciais para se conhecer o modelo geral seguido, sendo que o mais impactante será o (mais tardio) chinês

A administração Trump refere que quase todos os países aproximaram os EUA para negociarem novos acordos comerciais.

Salienta que estão a decorrer negociações com 17 dos 18 principais parceiros comerciais, ou seja, todos exceto China.

Admite-se que os primeiros acordos possam ser anunciados nos próximos dias, possivelmente com a India, a Coreia do Sul, Japão, ou o Reino Unido.

Tendo em conta a sua dimensão e importância, os acordos com México e o Canadá virão mais tarde, e o acordo com a China, certamente, terá o horizonte mais alargado.

Os primeiros acordos serão importantes para perceber o modelo geral e a regra de tarifa base seguido pelos EUA.

O acordo mais demorado com a China será o mais impactante tendo em conta o seu peso de um terço no total do deficit comercial norte-americano, assim como a densidade de integração nalgumas cadeias de abastecimento críticas (por exemplo, minerais raros, eletrónica de consumo, pequenos e grandes retalhistas norte-americanos, etc…).

{kind=link}