Les marchés financiers se sont très bien comportés jusqu’à la fin février, lorsque Trump a commencé à parler de ses plans tarifaires

Les prévisions de croissance économique mondiale étaient également bonnes

Le 2 avril, les tarifs réciproques de Trump sont tombés, plaçant le taux effectif au plus haut niveau des 100 dernières années

Ces frais déraisonnables et absurdes ont fait tomber les marchés financiers à l’échelle mondiale

Avec des répercussions sur les taux d’intérêt longs et le dollar, des signes de méfiance et de perte de crédibilité dans l’économie américaine

Les réactions négatives immédiates des marchés de la dette et des devises ont amené l’administration Trump le 9 avril à abaisser les droits de douane à 10 % pour tous les pays, à l’exception de la Chine, le seul pays qui avait rendu la pareille

Les effets économiques de ces tarifs ont rapidement commencé à se faire sentir aux États-Unis, en Chine et dans d’autres pays du monde

Maintenant, la nouvelle des premiers accords commerciaux est attendue pour savoir quel modèle général a suivi, et les plus impactants seront les (plus tard) chinois

Les tarifs imposés par le président Trump en avril ont ébranlé les marchés financiers et modifié la structure du commerce mondial. Aujourd’hui, ils affectent également la croissance économique et l’inflation.

Face à cette situation de tarifs douaniers, comment devrions-nous agir dans la gestion de notre portefeuille d’investissement ?

C’est la question à laquelle nous allons répondre dans cette série d’articles.

Pour ce faire, nous commençons par faire un tour sur les événements de ce premier article, c’est-à-dire le cadrage de la situation.

Dans les articles suivants, nous allons développer ce qui se cache derrière le plan tarifaire, c’est-à-dire ses objectifs, en l’intégrant dans l’agenda économique tripartite de ce mandat de Trump : tarifs, taxes et déréglementation.

Nous examinerons ensuite les conditions nécessaires à la mise en œuvre de cette politique, qui reposent sur l’approbation du budget pluriannuel qui sera présenté d’ici l’été, dans le contexte de ses effets sur le déficit et la dette publique.

Ensuite, nous évaluerons les scénarios possibles pour le développement des négociations tarifaires.

Enfin, nous combinerons les 3 grandes actions de politique économique pour projeter les scénarios d’investissement à court et moyen terme.

Les marchés financiers se sont très bien comportés jusqu’à la fin février, lorsque Trump a commencé à parler de ses plans tarifaires

Au cours des premiers mois de cette année, les marchés financiers se sont très bien comportés.

À la mi-février, Trump a commencé à annoncer le plan tarifaire et les marchés ont légèrement corrigé.

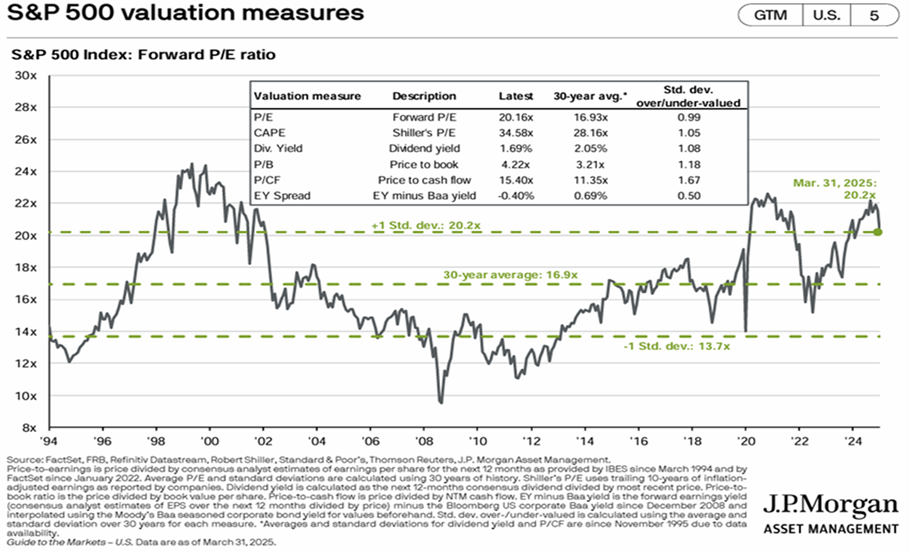

L’indice S&P 500, principal indice de la bourse américaine, a commencé l’année au … points, a atteint un sommet de 6 200 points à la mi-février et s’est stabilisé sur le … à la fin du mois de mars.

Les prévisions de croissance économique mondiale étaient également bonnes

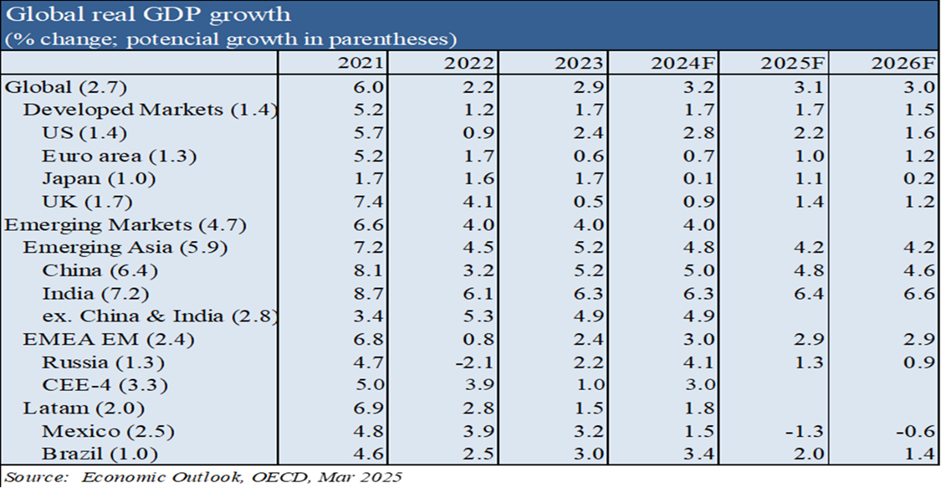

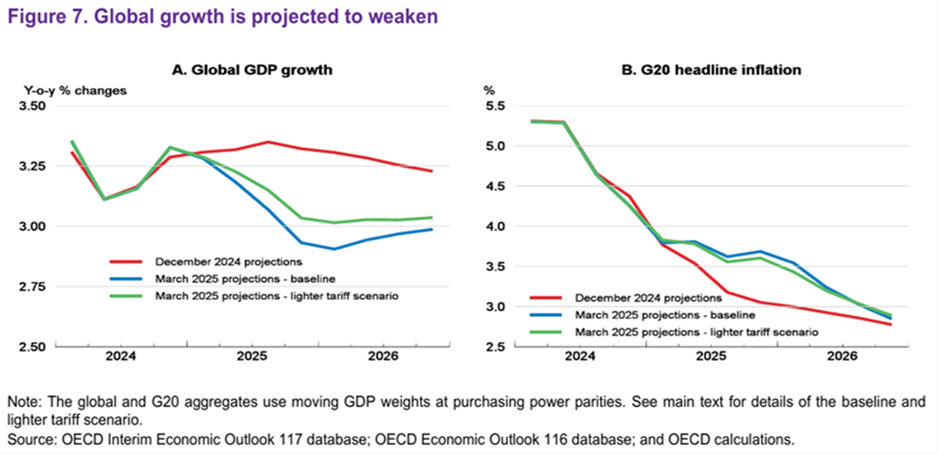

À la fin du mois de mars, les prévisions de croissance de l’économie mondiale étaient également positives, même en supposant un plan tarifaire modéré

En mars, les prévisions de croissance économique mondiale de l’OCDE se situaient à un bon niveau, supérieur à 3 %, similaire à celui des 2 dernières années.

La croissance dans les pays occidentaux devrait être plus alignée, avec une baisse des niveaux robustes aux États-Unis et une hausse en Europe.

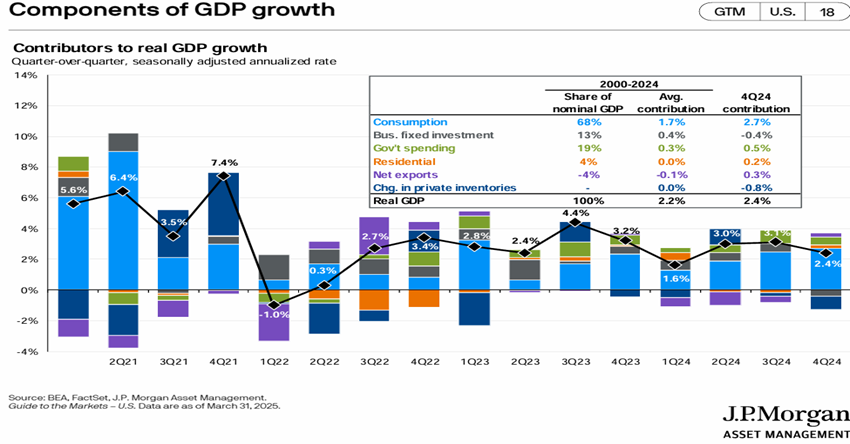

En particulier, la croissance économique américaine a été assez solide au cours des 2 dernières années, très tirée par la consommation :

Dans l’hypothèse d’un scénario de tarifs douaniers légers, l’OCDE prévoit en mars une baisse de la croissance et une hausse de l’inflation, dans les deux cas modérées, pour les États-Unis.

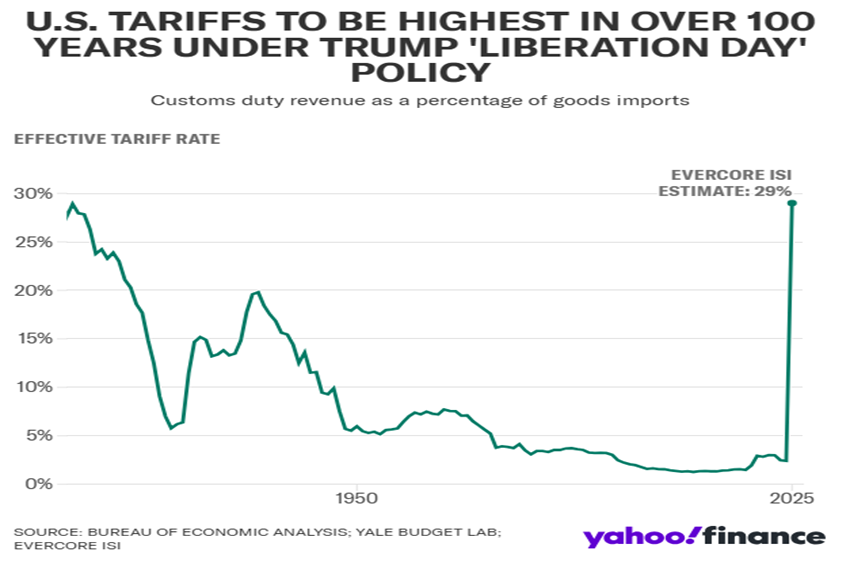

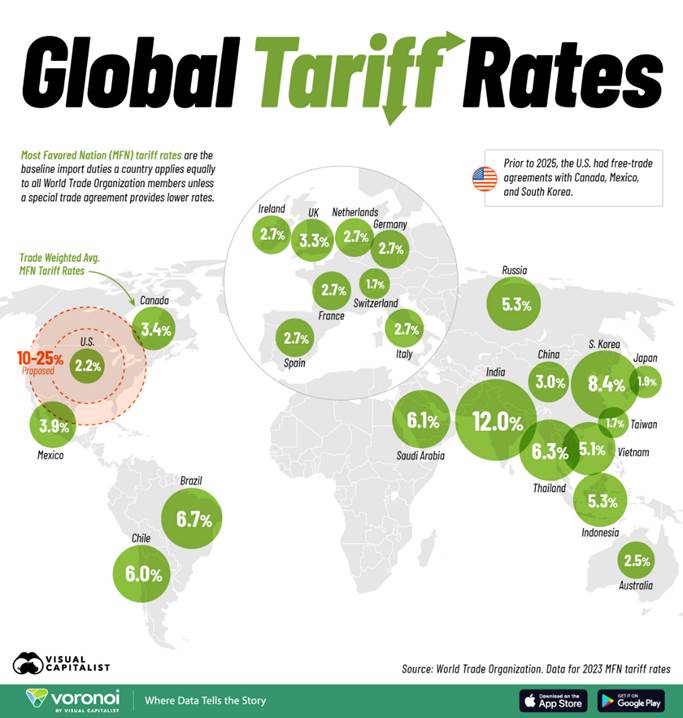

Le 2 avril, les tarifs réciproques de Trump sont tombés, plaçant le taux effectif au plus haut niveau des 100 dernières années

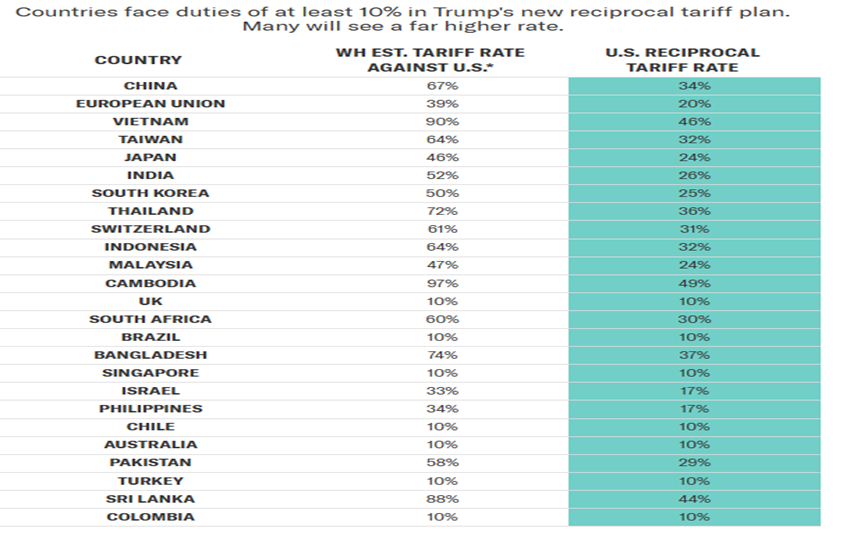

Le 2 avril, Trump a annoncé son plan de réciprocité tarifaire pour les différents pays :

L’administration Trump a appliqué ces tarifs réciproques, car elle a supposé qu’il s’agissait des droits de douane réels imposés par différents pays aux États-Unis sous quelque forme que ce soit, y compris les droits de douane, les taxes, les subventions à l’exportation et la dévaluation de la monnaie.

Cette augmentation signifie une augmentation du taux effectif des droits de douane américains à un niveau observé il y a plus de 100 ans, lorsque la taille et la densité du commerce mondial étaient beaucoup plus faibles.

La formule utilisée pour établir ces tarifs est totalement déraisonnable et ne respecte pas les tarifs déterminés par des organisations internationales telles que l’OMC :

Les droits de douane d’avril ont été calculés comme le rapport entre le déficit et la valeur des importations.

L’application de ce chiffre aboutit à un déficit commercial zéro, sans aucune évaluation de la situation rationnelle et des avantages du commerce.

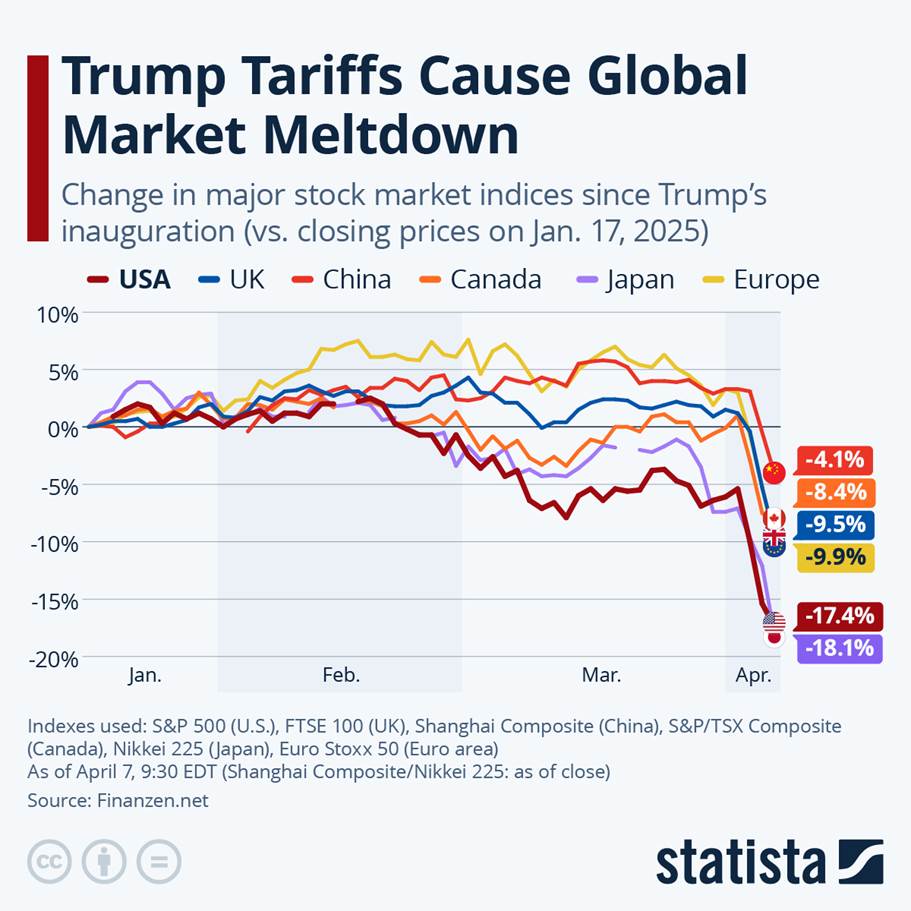

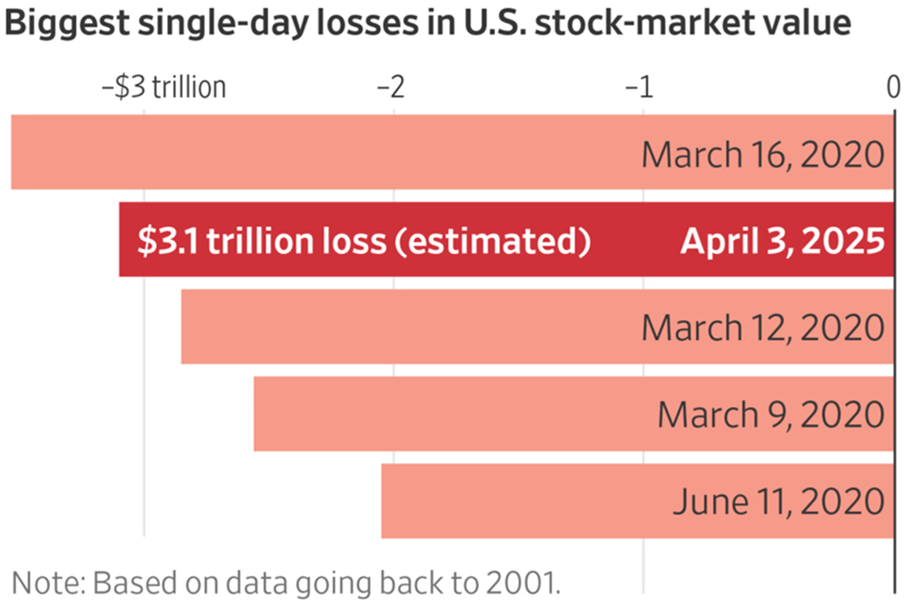

Ces frais déraisonnables et absurdes ont fait tomber les marchés financiers à l’échelle mondiale

Naturellement, l’imposition de ces droits de douane a provoqué un fort choc sur les marchés financiers mondiaux.

Rien que le premier jour de négociation, les principaux indices boursiers du monde ont perdu 10 % et plus de 3 000 milliards de dollars rien qu’aux États-Unis :

Depuis que Trump a commencé à parler de droits de douane dans la seconde moitié de février, les marchés boursiers américains ont perdu 9 000 milliards de dollars, soit plus de 20 % de leurs niveaux record, entrant dans un marché baissier.

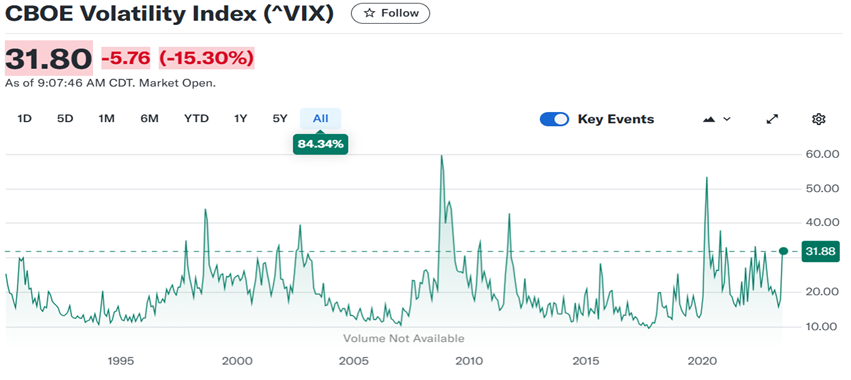

L’indice VIX, qui mesure la volatilité des marchés, s’est envolé à plus de 40, ce qui est considéré comme anormalement élevé :

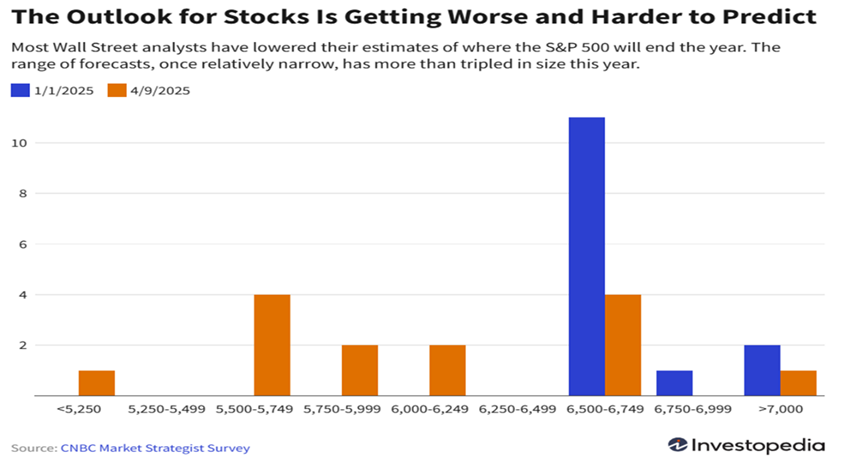

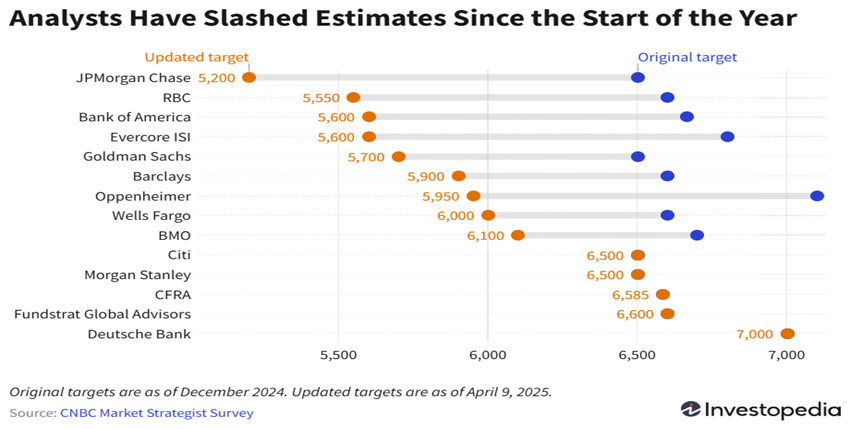

Les premières banques d’investissement mondiales ont revu à la baisse leurs prévisions de valorisations boursières, abaissant les objectifs de cours de l’indice S&P 500 pour la fin de l’année de plus de 6 500 points à 6 000 points, en moyenne :

Aujourd’hui, après des révisions successives, ces prévisions sont encore plus basses, proches de 5 600 points.

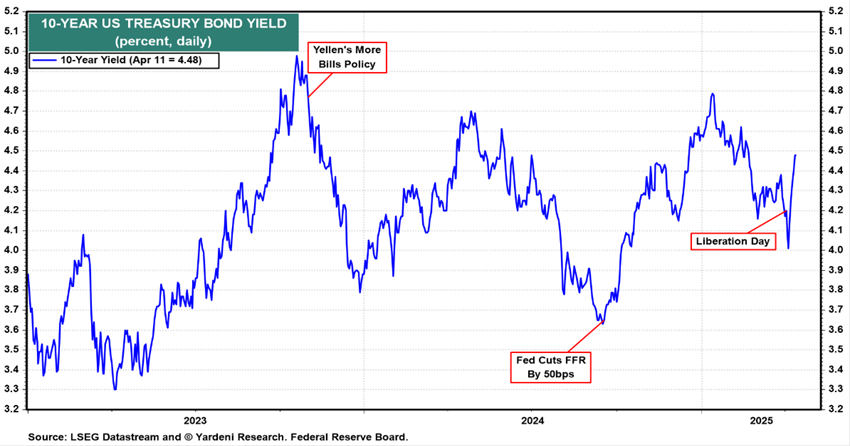

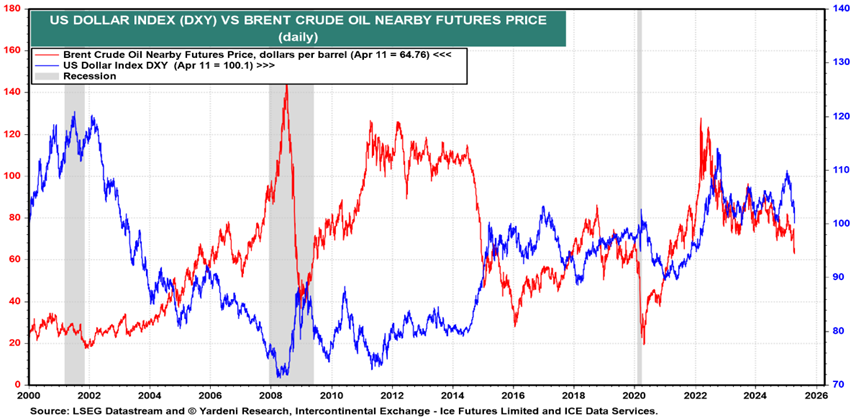

Avec des répercussions sur les taux d’intérêt longs et le dollar, des signes de méfiance et de perte de crédibilité dans l’économie américaine

Les tarifs douaniers du 2 avril ont également eu un impact considérable sur les prix des actifs financiers refuges, en particulier les taux d’intérêt des obligations d’État à long terme et du dollar.

En quelques jours, les taux d’intérêt des bons du Trésor américain à 10 ans ont franchi la barre des 4,5 %

Et le dollar a accentué sa trajectoire de dévaluation :

Ces mouvements signalent non seulement une détérioration des perspectives de croissance de l’économie, mais aussi une perte de confiance des investisseurs dans les États-Unis.

Le seul actif qui s’est apprécié de manière significative est l’or.

Les réactions négatives immédiates des marchés de la dette et des devises ont amené l’administration Trump le 9 avril à abaisser les droits de douane à 10 % pour tous les pays, à l’exception de la Chine, le seul pays qui avait rendu la pareille

Cette spirale négative sur les marchés de la dette et des changes a entraîné des modifications des tarifs initiaux.

Le 9 avril, Trump a remplacé le plan de tarifs variables par pays par un tarif commun de 10 % pour tous les pays sauf la Chine, qu’il a maintenu au niveau initial de 145 %.

Il a été annoncé que ces nouveaux tarifs seront en vigueur pendant 90 jours, soit jusqu’au 9 juillet, période pendant laquelle des négociations sur de nouveaux accords commerciaux auront lieu.

Bien sûr, les droits de douane sur le commerce entre les États-Unis et la Chine, à 145 % et 125 % respectivement, sont absurdement élevés et équivalent fondamentalement à un embargo.

Les effets économiques de ces tarifs ont rapidement commencé à se faire sentir aux États-Unis, en Chine et dans d’autres pays du monde

Les données économiques ont commencé à montrer les effets de ces tarifs, partout dans le monde.

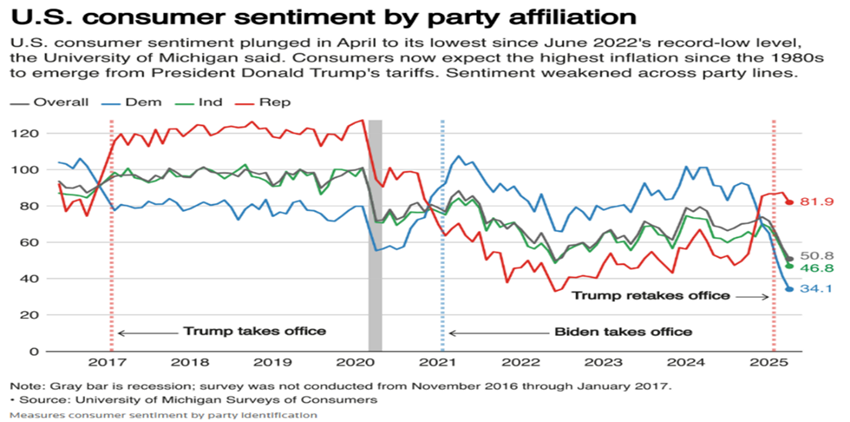

Aux États-Unis, la confiance des consommateurs s’est considérablement détériorée, comme l’a montré le « Michigan Consumer Confidence » le 11 avril. Les consommateurs ont relevé les anticipations d’inflation à 6,7 % à 12 mois contre 5 % en mars, et à une moyenne de 4 % sur les 5 prochaines années lorsque l’objectif de la FED est de 2 %.

La grande majorité des économistes ont abaissé leurs prévisions de croissance et augmenté leurs prévisions d’inflation.

Le président de la Fed lui-même a fait état de l’augmentation de l’incertitude économique et des risques pour la croissance et l’inflation aux États-Unis.

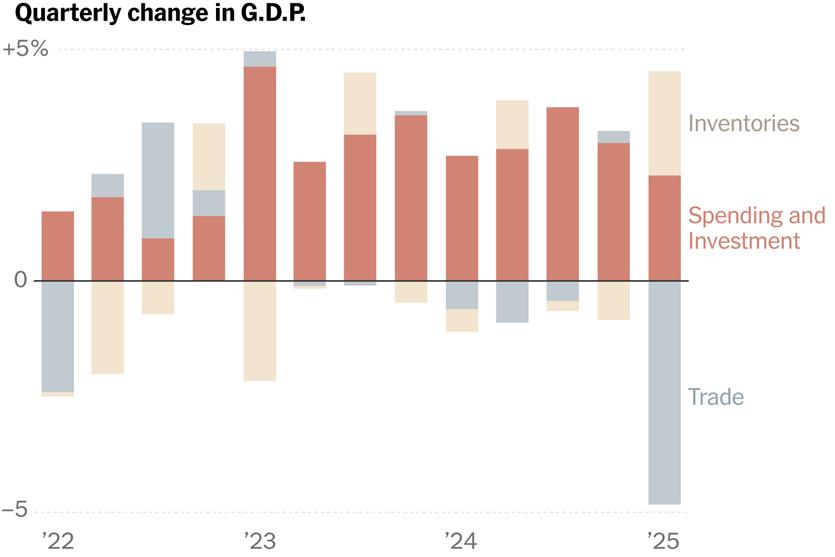

Plus récemment, les données du PIB du premier trimestre pour les États-Unis montrent une contraction de 0,3 %, en raison de l’augmentation substantielle des importations en prévision des tarifs douaniers.

Les dernières données économiques de l’économie chinoise montrent également un refroidissement de l’activité, admettant que les autorités devront lancer un plan de style pour compenser la situation.

Dans d’autres pays, des signes de ralentissement sont également perceptibles, notamment au Mexique et au Canada, mais aussi en Europe, au Japon et en Amérique latine.

Maintenant, la nouvelle des premiers accords commerciaux est attendue pour savoir quel modèle général a suivi, et les plus impactants seront les (plus tard) chinois

L’administration Trump affirme que presque tous les pays ont approché les États-Unis pour négocier de nouveaux accords commerciaux.

Il souligne que des négociations sont en cours avec 17 des 18 principaux partenaires commerciaux, c’est-à-dire tous sauf la Chine.

Il est admis que les premiers accords pourraient être annoncés dans les prochains jours, éventuellement avec l’Inde, la Corée du Sud, le Japon ou le Royaume-Uni.

Compte tenu de leur taille et de leur importance, les accords avec le Mexique et le Canada viendront plus tard, et l’accord avec la Chine aura certainement l’horizon le plus large.

Les premiers accords seront importants pour comprendre le modèle général et la règle tarifaire de base suivie par les États-Unis.

L’accord le plus long avec la Chine sera le plus percutant, compte tenu de sa part d’un tiers du déficit commercial total des États-Unis, ainsi que de la densité de l’intégration dans certaines chaînes d’approvisionnement essentielles (p. ex., minéraux rares, produits électroniques grand public, petits et grands détaillants américains, etc.).

{kind=link}