O que são os portefólios de investimento simples

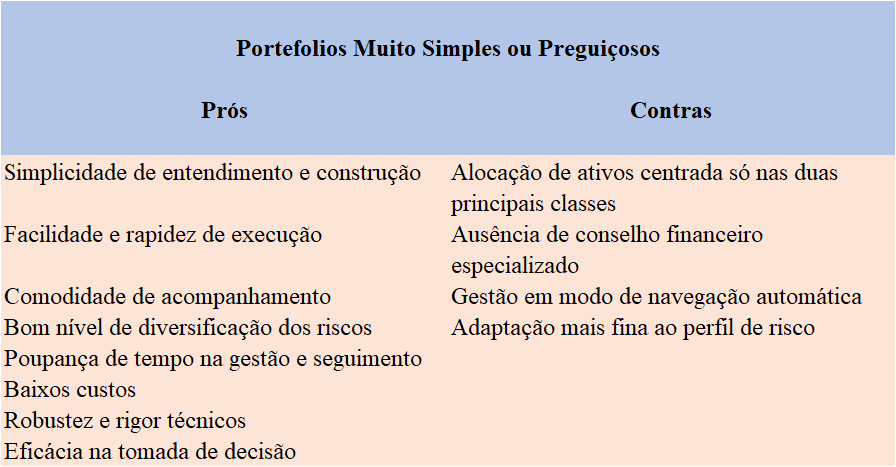

As vantagens e as desvantagens dos portefólios simples

Os investimentos concretos adequados para a composição destes portefólios simples

Os vários portefólios muito simples ou preguiçosos só com 2 investimentos, um de ações e outro de obrigações

Neste artigo damos iniciamos uma série de portefólios muito simples e DIY (“do-it-yourself” ou “self-service”) e que podem ser facilmente usados por qualquer investidor.

São tão simples que também os chamamos de preguiçosos (“lazy portfolios”).

Nos nossos dias e cada vez mais não temos tempo para nada. Andamos a correr de um lado para o outro e não paramos.

O que muitas vezes nos leva a deixar de fazer o que é necessário, como investir para melhorarmos a nossa vida.

Pensamos que precisamos de muito tempo. Porque queremos fazê-lo bem. Afinal trata-se de dinheiro que tanto nos custou a ganhar.

Ora, estes portefólios preguiçosos são a resposta a muitas destas questões.

Como veremos, simplificar não significa perder rigor, mas antes facilitar. A sua grande vantagem é quebrar as barreiras da inércia, de não fazer os investimentos.

São tão simples e bons que ninguém tem desculpas para não investir.

Aliás, estes portefólios contam entre os seus principais defensores e promotores alguns dos maiores gestores de fortunas de todos os tempos.

O que são os portefólios de investimento simples

Como vimos anteriormente, a construção de portfólios adequados observa os seguintes passos:

2. Entender a diversificação adequada como a combinação de classes de ativos que melhora o binómio de risco/retorno, que se ajusta ao objetivo, nomeadamente ao respetivo prazo, e que está alinhada com a situação e capacidade financeira e o perfil de tolerância ao risco individual (estratégia de alocação de ativos);

3. Concretizar os investimentos selecionando os veículos mais adequados, designadamente os investimentos indexados, melhor representativos das classes de ativos que queremos, sejam fundos, ETF ou outros, e de baixo custo; e a partir daqui monitorar, rever e ajustar.

Porém, muitas vezes não temos tempo, capacidade ou competência para fazermos esta construção de portefólios que se concretiza numa diversificação de investimentos mais ampla e mais fina, investindo num conjunto de 6 a 12 fundos indexados representativos da alocação de ativos pretendida.

Nestas situações, os portfolios simples, também chamados de preguiçosos, nalguns casos compostos exclusivamente por apenas 2 a 4 fundos de investimentos indexados, são uma boa opção.

Os portfólios mais simples não são necessariamente piores do que os mais complexos. Em muitas situações, antes pelo contrário.

Simplicidade não é ser simplista ou ter falta de rigor, e muito menos resultar numa perda de adequação ou de valor.

Pelo contrário, há muitos portfólios complexos muito piores do que os mais simples.

Os portfólios simples são compostos exclusivamente pelos dois principais ativos financeiros – ações e obrigações.

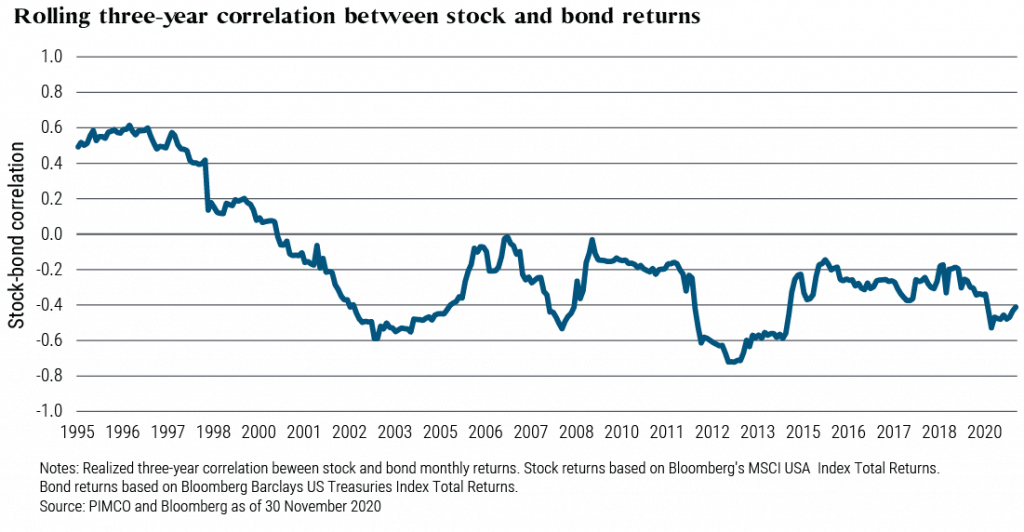

A ideia base da simplicidade destes portefólios é aproveitar a diversificação decorrente da correlação negativa entre ações e obrigações.

Como podemos ver no gráfico acima a correlação tem sido negativa desde 1997.

O que pretendemos com estes portefólios é combinar a valorização e o crescimento do capital proporcionada pelas ações com a estabilidade do rendimento, a preservação e a proteção do capital associada às obrigações.

As diferenças entre os vários portefólios que iremos ver centram-se apenas nos pesos de alocação a cada um destes ativos, ajustando aquela diversificação ao perfil de cada investidor.

Além disso, são concretizados através dos investimentos que melhor representam esses ativos, com bom nível de diversificação e com custos baixos.

E assegurando em qualquer caso que o rebalanceamento do portefólio é feito periodicamente.

As vantagens e as desvantagens dos portefólios simples

Mais importante, estes portfólios mais simples conseguem proporcionar retornos superiores aos normalmente obtidos pelos investidores individuais e até aos de muitos dos investidores profissionais.

Se escolhermos bem, já garantem um bom nível de diversificação.

E a simplicidade traz consigo a vantagem de serem portfólios fáceis de usar, de fazer, acompanhar e ajustar quando necessário.

Simplificar é uma vantagem. O que é fácil, percebe-se e faz-se imediatamente. Não se adia. O que é mais complexo e não se percebe, não se faz ou pode levar ao erro.

O ótimo pode ser o inimigo do bom. O que deixamos de ganhar por mais afinação é mais do que compensado pela ação mais rápida associada à simplicidade do processo.

Estes portfólios destinam-se e são muito úteis nas seguintes situações:

• Quando não temos experiência de investimento nos mercados financeiros

• Quando não percebemos os investimentos financeiros que nos propõem

• Quando temos pouco tempo para executar e gerir os nossos investimentos

• Quando queremos assegurar um fácil acompanhamento e monitoração

• Quando queremos facilidade, comodidade, rapidez e flexibilidade

• Quando queremos custos baixos

• Sempre, pois é sempre útil termos um portfólio global ou de objetivo amplo, geral e não específico, que nos acompanhe ao longo da vida

Além disso, os portefólios simples ajudam-nos a perceber alguns aspetos dos mais complexos, como os seus elementos ou componentes.

Para usar estes portefólios, o investidor só precisa de tomar três decisões:

- Escolher o portefólio que mais se adequa para si (seleção da alocação de ativos);

- Escolher os investimentos que melhor materializam essa composição de portefólio (seleção dos investimentos)

- Fazer o rebalanceamento periódico para assegurar que os pesos da alocação de ativos não se afastam demasiado da pretendida.

Esta simples realidade tem sido consistentemente defendida por muitos dos maiores investidores, entre os quais Jack Bogle, o fundador da Vanguard, a maior gestora de fundos de investimento mundial, que afirmou:

“A decisão mais fundamental de investir é a alocação dos seus ativos: Quanto se deve possuir em ações? Quanto se deve deter em obrigações? Quanto se deve manter como dinheiro de reserva?

e

“Os maiores inimigos do investidor são os custos e as emoções”

Nesta série iremos mostrar portfolios simples para várias alocações de ativos, que podem ser usadas por pessoas com diferentes objetivos, situações financeiras e perfis de investidor.

Antes de começarmos a ver estes portefólios vale a pena abordarmos a questão da materialização dos investimentos.

Os investimentos concretos adequados para a composição destes portefólios simples

Estes portefólios são compostos exclusivamente por cabazes adequadamente diversificados de ações e obrigações, e distinguem-se exclusivamente pelos diferentes pesos alocados a cada uma destas classes de ativos.

De modo a assegurar a melhor diversificação e custos baixos, a escolha dos investimentos concretos que representam cada classe de ativos deve ser a seguinte:

A componente de ações deve ser representada através de fundos de investimento diversificados e representativos do mercado global de ações ou do principal mercado de ações norte-americano (o do índice S&P 500) em dólares (por ser a moeda da maioria das empresas objeto do investimento).

Na componente das ações, a parcela de mais rendibilidade e risco da carteira, os investidores devem replicar os mercados mundiais.

A componente de obrigações deve ser concretizada via fundos de investimento diversificados e representativos do mercado de obrigações na moeda do investidor para os investidores dos países desenvolvidos.

Na componente das obrigações, a parcela de menor rendibilidade e risco da carteira, os investidores devem minimizar o risco cambial.

Os investimentos mais adequados para materializarem a composição daqueles portefólios são os fundos de investimento ou ETF sobre índices ou indexados aos principais mercados das ações e das obrigações.

Incluem-se também os fundos de investimento muito diversificados e representativos destas duas grandes classes de ativos, tendo por objeto os principais mercados de capitais globais, por geografias e por títulos.

Estes fundos proporcionam a diversificação desejada, replicam a alocação pretendida e têm custos baixos.

Nos artigos da série sobre Fundos de Investimento explicamos e desenvolvemos as principais caraterísticas destes fundos, com o objetivo de ajudar os investidores a selecionarem melhor os fundos onde investir.

Adicionalmente, na série Best of sobre Fundos de investimento apresentamos alguns dos fundos de investimento concretos, de ações e de obrigações, adequados a cada tipo de investidor – seja norte-americano, da União Europeia, do Reino Unido, dos mercados emergentes, etc. – das maiores sociedades gestoras e de mais baixo custo, com um conteúdo de informação muito útil e prático.

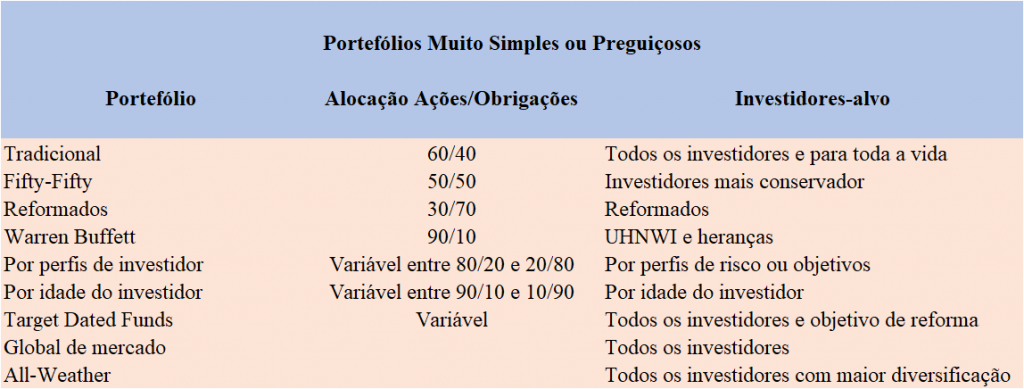

Os portefólios muito simples ou preguiçosos são compostos exclusivamente por duas classes e subclasses de ativos, de ações e obrigações com diferentes pesos, e compreendem os seguintes:

O portefólio tradicional de 60/40 (60% ações e 40% obrigações) ou balanceado para toda a vida

O portefólio 50/50 ou “fifty-fifty” (metade ações e metade obrigações), também para toda a vida e mais defensivo

O portefólio 30/70 (30% ações e 70% obrigações) para os reformados

O portefólio 90/10 de Warren Buffett para as grandes fortunas e heranças

Os portefólios por perfis de investidor

Os portefólios por idades do investidor

Os portefólios dinâmicos, “lifecycle” ou “target-dated” para a reforma

O portefólio global do mercado

O portefólio “all-weather”

Nos próximos artigos, iremos desenvolver cada um destes portefólios.

E neste link podemos ver alguns tipos de portefólios preguiçosos recomendados por profissionais da indústria financeira:

{kind=link}