Que sont les portefeuilles d’investissement simples

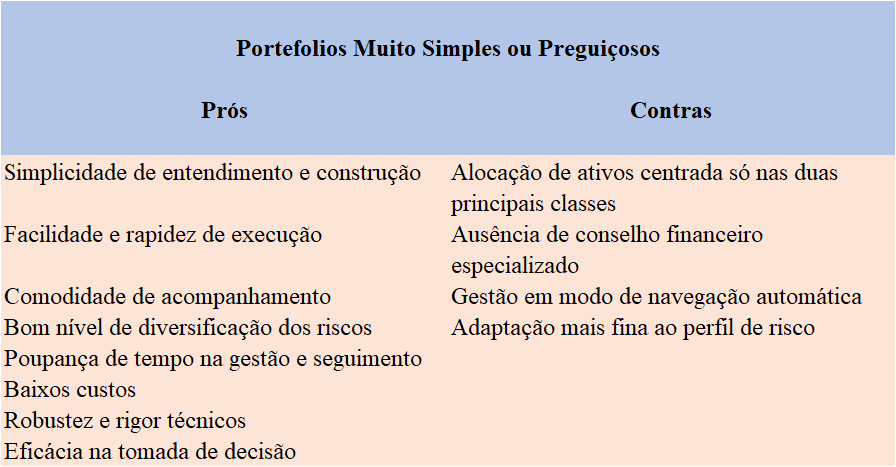

Les avantages et les inconvénients des portefeuilles simples

Des investissements concrets adaptés à la composition de ces portefeuilles simples

Les différents portefeuilles très simples ou paresseux avec uniquement 2 investissements, l’un d’actions et l’autre d’obligations

Dans cet article, nous commençons une série de portefeuilles très simples et DIY (« do-it-yourself » ou « self-service ») et qui peuvent être facilement utilisés par n’importe quel investisseur.

Ils sont si simples que nous les appelons aussi des portefeuilles paresseux.

De nos jours et de plus en plus, nous n’avons pas de temps pour quoi que ce soit. Nous courons d’avant en arrière et de côté et nous ne nous arrêtons pas.

Ce qui nous amène souvent à cesser de faire ce qui est nécessaire, comme investir pour améliorer nos vies.

Nous pensons que nous avons besoin de beaucoup de temps. Parce que nous voulons bien faire les choses. Après tout, il s’agit d’argent qui nous a coûté tant à gagner.

Ces portefeuilles paresseux sont la réponse à beaucoup de ces questions.

Comme nous le verrons, simplifier ne signifie pas perdre de la rigueur, mais plutôt faciliter. Son grand avantage est de briser les barrières de l’inertie, pas de faire des investissements.

Ils sont si simples et bons que personne n’a d’excuses pour ne pas investir.

En fait, ces portefeuilles comptent parmi leurs principaux défenseurs et promoteurs certains des plus grands gestionnaires de patrimoine de tous les temps.

Que sont les portefeuilles d’investissement simples

Comme nous l’avons vu précédemment, la création de portefeuilles appropriés examine les étapes suivantes :

- Connaître les rendements et les risques des principales classes d’actifs ;

2. Comprendre la diversification appropriée comme la combinaison de classes d’actifs qui améliore le binôme risque/rendement, qui correspond à l’objectif, en particulier le terme respectif, et qui est alignée sur la situation financière et la capacité et le profil individuel de tolérance au risque ( stratégie d’allocation d’actifs);

3. Faire les investissements en sélectionnant les véhicules les plus appropriés, à savoir les placements indiciels, mieux représentatifs des classes d’actifs que nous voulons, qu’il s’agisse de fonds, de ETF ou autres, et à faible coût; et à partir de là, surveillez, examinez et ajustez.

Cependant, nous n’avons souvent pas le temps, la capacité ou la compétence pour réaliser cette construction de portefeuilles qui s’effectue dans une diversification plus large et plus fine des investissements, en investissant dans un ensemble de 6 à 12 fonds indiciels représentatifs de l’allocation d’actifs souhaitée.

Dans ces situations, les portefeuilles simples, aussi appelés paresseux, dans certains cas composés exclusivement de seulement 2 à 4 fonds d’investissement indiciels, sont une bonne option.

Les portefeuilles plus simples ne sont pas nécessairement pires que les portefeuilles plus complexes. Dans de nombreuses situations, au contraire.

La simplicité ne doit pas être simpliste ou manquer de rigueur, et encore moins entraîner une perte de pertinence ou de valeur.

Au contraire, il existe de nombreux portefeuilles complexes bien pires que les plus simples.

Les portefeuilles simples sont composés exclusivement des deux principaux actifs financiers – les actions et les obligations.

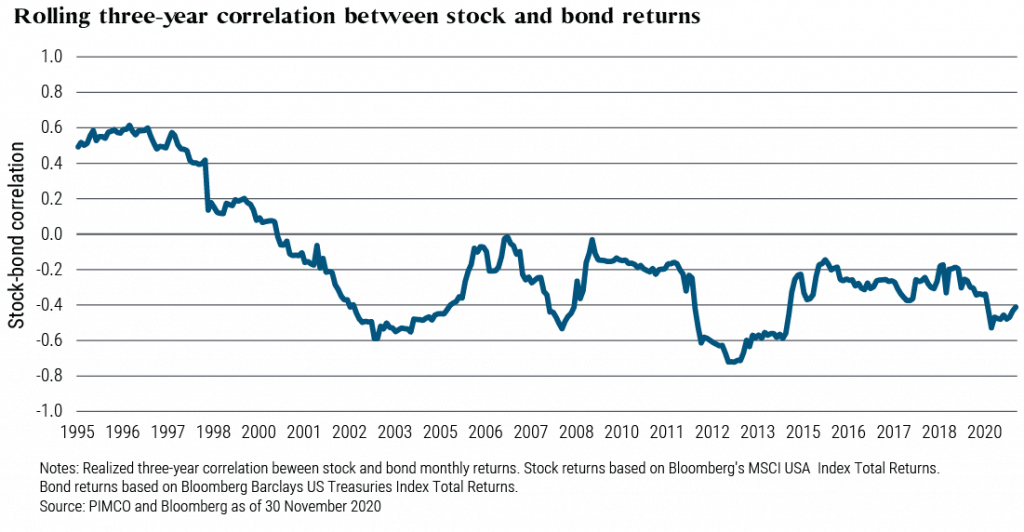

L’idée de base de la simplicité de ces portefeuilles est de tirer parti de la diversification résultant de la corrélation négative entre les actions et les obligations.

Comme nous pouvons le voir dans le graphique ci-dessus, la corrélation est négative depuis 1997.

Ce que nous voulons avec ces portefeuilles, c’est combiner l’appréciation et la croissance du capital fourni par les actions avec la stabilité du revenu, la préservation et la protection du capital associé aux obligations.

Les différences entre les différents portefeuilles que nous verrons se concentrent uniquement sur les pondérations d’allocation à chacun de ces actifs, en ajustant cette diversification au profil de chaque investisseur.

De plus, ils sont réalisés grâce aux investissements qui représentent le mieux ces actifs, avec un bon niveau de diversification et de faibles coûts.

Et s’assurer dans tous les cas que le rééquilibrage du portefeuille se fait périodiquement.

Les avantages et les inconvénients des portefeuilles simples

Plus important encore, ces portefeuilles plus simples peuvent générer des rendements supérieurs à ceux généralement obtenus par les investisseurs individuels et même à ceux de nombreux investisseurs professionnels.

Si nous choisissons bien, ils garantissent déjà un bon niveau de diversification.

Et la simplicité apporte avec elle l’avantage d’être facile à utiliser, à créer, à suivre et à ajuster les portefeuilles en cas de besoin.

La simplification est un avantage. Ce qui est facile, vous pouvez le dire et vous le faites tout de suite. Vous ne l’enlevez pas. Ce qui est plus complexe et non perçu, ne se fait pas ou peut conduire à l’erreur.

Le grand peut être l’ennemi du bien. Ce que nous ne gagnons pas pour plus de réglage est plus que compensé par l’action plus rapide associée à la simplicité du processus.

Ces portefeuilles sont destinés et sont très utiles dans les situations suivantes :

• Lorsque nous n’avons aucune expérience en investissement sur les marchés financiers

• Quand on ne réalise pas les placements financiers qui nous proposent

• Lorsque nous avons peu de temps pour exécuter et gérer nos investissements

• Lorsque nous voulons assurer une surveillance facile

• Quand nous voulons la facilité, la commodité, la rapidité et la flexibilité

• Quand nous voulons des coûts bas

• Toujours, parce qu’il est toujours utile d’avoir un large portefeuille global ou large, général et non spécifique, qui nous suit tout au long de la vie

De plus, des portefeuilles simples nous aident à comprendre certains aspects des plus complexes, tels que leurs éléments ou composants.

Pour utiliser ces portefeuilles, l’investisseur n’a qu’à prendre trois décisions :

- Choisissez le portefeuille qui vous convient le mieux (sélection de la répartition de l’actif);

- Choisir les placements qui matérialisent le mieux cette composition de portefeuille (sélection des placements)

- Rééquilibrer périodiquement pour s’assurer que les pondérations de répartition de l’actif ne s’écartent pas trop de celle prévue.

Cette simple réalité a été constamment défendue par bon nombre des plus grands investisseurs, y compris Jack Bogle, le fondateur de Vanguard, le plus grand gestionnaire de fonds d’investissement au monde, qui a déclaré:

« La décision la plus fondamentale d’investir est l’allocation de vos actifs : combien devriez-vous avoir en actions ? Combien devriez-vous détenir en obligations? Combien devriez-vous garder comme monnaie de réserve?

et

« Les plus grands ennemis de l’investisseur sont les coûts et les émotions »

Dans cette série, nous présenterons des portefeuilles simples pour diverses allocations d’actifs, qui peuvent être utilisés par des personnes ayant des objectifs, des situations financières et des profils d’investisseurs différents.

Avant de commencer à voir ces portefeuilles, il convient d’aborder la question de la matérialisation des investissements.

Des investissements concrets adaptés à la composition de ces portefeuilles simples

Ces portefeuilles sont composés exclusivement de paniers d’actions et d’obligations suffisamment diversifiées, et se distinguent exclusivement par les différentes pondérations attribuées à chacune de ces classes d’actifs.

Afin d’assurer la meilleure diversification et de faibles coûts, le choix d’investissements concrets représentant chaque classe d’actifs devrait être le suivant:

La composante boursière doit être représentée par des fonds d’investissement diversifiés représentant le marché boursier mondial ou le principal marché boursier américain (l’indice S&P 500) en dollars (car c’est la devise de la plupart des sociétés sous investissement).

Dans la composante actions, la part de plus de rentabilité et de risque dans le portefeuille, les investisseurs doivent répliquer les marchés mondiaux.

La composante obligataire devrait être mise en œuvre par l’intermédiaire de fonds d’investissement diversifiés représentant le marché obligataire en devises des investisseurs des pays développés.

Dans la composante obligataire, la partie moins rentable et risquée du portefeuille, les investisseurs devraient minimiser le risque de change.

Les placements les plus appropriés pour matérialiser la composition de ces portefeuilles sont les fonds d’investissement ou les ETF sur indices ou indexés sur les principaux marchés boursiers et obligataires.

Sont également inclus les fonds d’investissement très diversifiés et représentatifs de ces deux grandes classes d’actifs, avec les principaux marchés de capitaux mondiaux, par zones géographiques et par titres.

Ces fonds offrent la diversification souhaitée, reproduisent l’allocation souhaitée et ont de faibles coûts.

Dans les articles de la série sur les fonds d’investissement, nous expliquons et développons les principales caractéristiques de ces fonds, afin d’aider les investisseurs à mieux sélectionner les fonds dans lesquels investir.

En outre, dans la série Best of Investment Funds, nous présentons quelques-uns des fonds d’investissement concrets, des actions et des obligations, adaptés à chaque type d’investisseur – que ce soit les États-Unis, l’Union européenne, le Royaume-Uni, les marchés émergents, etc. – des plus grandes entreprises de gestion et à moindre coût, avec un contenu d’information très utile et pratique.

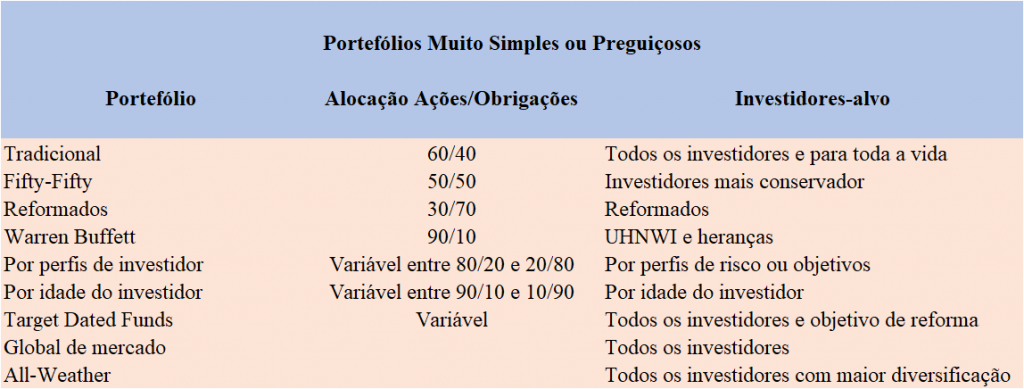

Les portefeuilles très simples ou paresseux sont composés exclusivement de deux catégories et sous-classes d’actifs, les actions et les obligations avec des pondérations différentes, et comprennent les éléments suivants:

Le portefeuille traditionnel de 60/40 (60% d’actions et 40% d’obligations) ou équilibré à vie

Le portefeuille 50/50 ou « fifty-fifty » (moitié actions et moitié obligations), également à vie et plus défensif

Le portefeuille 30/70 (30% actions et 70% obligations) pour les retraités

Le portefeuille 90/10 de Warren Buffett pour les grandes fortunes et les héritages

Portefeuilles par profil d’investisseur

Les portefeuilles selon l’âge des investisseurs

Portefeuilles dynamiques, « cycle de vie » ou « à date cible » pour la retraite

Le portefeuille du marché mondial

Le portefeuille « tout temps »

Dans les prochains articles, nous développerons chacun de ces portefeuilles.

Et dans ce lien, nous pouvons voir certains types de portefeuilles paresseux recommandés par les professionnels du secteur financier:

{kind=link}