No artigo inicial desta série demos uma visão geral dos portefólios simples, descrevendo as suas caraterísticas, as suas vantagens e usos, e apresentámos os desenvolvimentos previstos para os artigos seguintes.

Neste artigo iremos abordar o portefólio tradicional 60/40, constituído por 60% ações e 40% obrigações.

Jack Bogle, o fundador do Vanguard Group, a maior gestora de fundos de investimento do mundo, dizia que tudo o que precisamos é manter uma carteira de investimento de 60% ações e 40% obrigações para toda a vida. E manteve esta alocação durante anos.

O que é o portefólio tradicional 60/40?

A quem se destina o portefólio 60/40?

Qual o desempenho do portefólio 60/40?

O que é o portefólio tradicional 60/40?

O portefólio tradicional 60/40 consiste numa carteira de investimentos que combina a exposição de 60% em ações e 40% em obrigações.

Trata-se do portefólio mais usado, mais recomendado e também mais discutido pelos consultores financeiros e outros especialistas em gestão de investimentos.

Por isso, este portefólio também é conhecido como o portefólio tradicional.

A quem se destina o portefólio 60/40?

O portefólio 60/40 é um portefólio considerado adequado para todas as circunstâncias porque equilibra de forma muito simples as rendibilidades e os riscos dos principais ativos, ações e obrigações.

A carteira de investimento 60/40 há muito que é venerada como um guia fidedigno para um investidor de risco moderado — uma alocação de 60% a ações com a intenção de proporcionar valorização de capital, e uma alocação de 40% às obrigações para potencialmente oferecer rendimento e mitigação de riscos.

Por isso, é o portefólio mais recomendado para toda a vida para a generalidade dos investidores.

Esta abrangência de adequação e mercado é a sua principal vantagem.

Qual o desempenho do portefólio 60/40?

Em seguida, vamos desenvolver em mais detalhe a rendibilidade e risco deste portefólio, comparando-o com dois portefólios alternativos, os do investimento de 100% em ações e em obrigações.

Usamos a informação do mercado norte-americano desde 1926 até à data, designadamente o desempenho do S&P 500 para as ações e o das obrigações do tesouro a 10 anos para as obrigações.

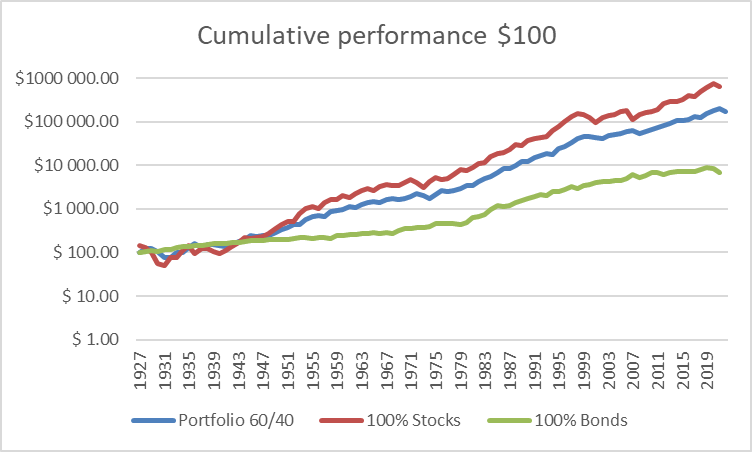

O gráfico seguinte mostra o desempenho histórico do portefólio 60/40 desde 1926, comparando um investimento de $100 dólares em 60% das ações do S&P 500 e 40% das obrigações do tesouro americano a 10 anos, com o mesmo investimento em 100% daquelas ações e 100% daquelas obrigações:

O investimento de $100 em 1927 no portefólio 60/40 teria gerado um capital de $168,814 em 2022, comparativamente ao de 624,670 de 100% em ações e de $7,006 de 100% em obrigações.

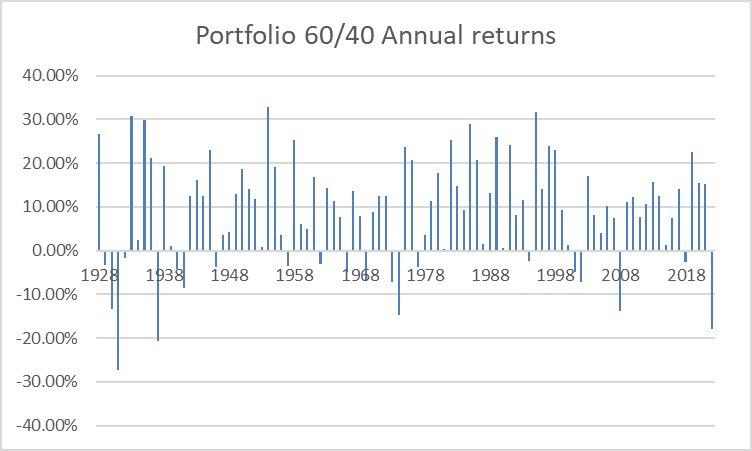

O gráfico seguinte mostra as rendibilidades anuais deste portefólio:

A tabela seguinte apresenta a taxa de rendibilidade média anual de cada um destes investimentos, calculada em termos aritméticos (média simples) e geométricos (média composta), para todo o período entre 1927 e 2022, assim como a dos últimos 10 e 30 anos:

Desde 1927, o portefólio 60/40 teve um retorno anualizado de 8,9%.

Neste período, estas taxas superaram as do investimento de 100% nas obrigações do tesouro em 3,9% e ficaram aquém do de ações em 3,6%.

No seu melhor ano, em 1993, registou retornos de 36,7%, enquanto no seu pior ano, 1931, registou uma perda de 26,6%.

Os retornos mais recentes, mostram resultados semelhantes.

Nos últimos 30 anos, entre 1973 e 2022, uma carteira de 60/40, constituída por um índice S&P 500 para ações e de obrigações do tesouro a 10 anos prazo teve um retorno médio anual de 9,8% com um desvio padrão de 11,5%.

Na última década, o portefólio 60/40 teve uma rendibilidade média anual de 8,5%.

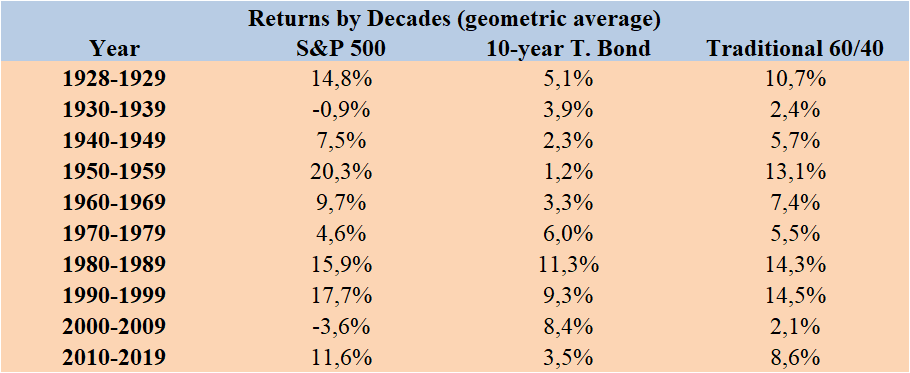

A tabela seguinte apresenta as taxas de rendibilidade médias anuais de cada década entre 1927 e 2022, para os mesmos investimentos:

Como seria de esperar, as taxas de rendibilidade médias evidenciaram alguma dispersão nas várias décadas.

As melhores décadas foram as de oitenta, noventa e cinquenta, enquanto as piores foram a primeira de dois mil, as de trinta, quarenta e setenta.

Passando aos riscos, começamos por ver as percentagens dos anos positivos e negativos do investimento no portefólio 60/40, e nos investimentos de 100% em ações e em obrigações:

Ao longo destes 96 anos, a o portefólio perdeu valor em 20 anos, ou seja, quase 80% dos anos foram positivos.

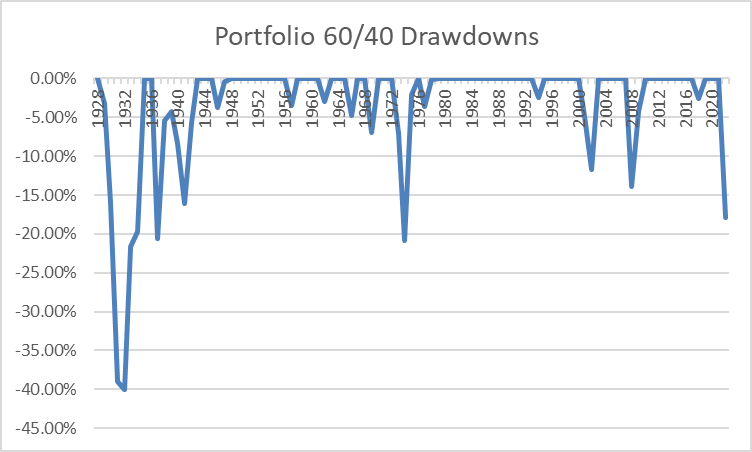

O gráfico seguinte apresenta o “drawdown” – a maior desvalorização de capital possível em percentagem, calculado pela comparação do valor atingido no último pico com a do valor atual do portefólio em cada momento – dos 3 investimentos em análise entre 1927 e 2022:

O “dradwdown” do portefólio 60/40 só ultrapassou os 20% nos períodos da Grande Depressão e da crise petrolífera de 70.

Os maiores drawdowns recentes verificaram-se na GCF de 2008 e na bolha tecnológica de 2000.

Dum modo geral, as recuperações das perdas ocorridas foram rápidas, com exceção da Grande Depressão

A tabela seguinte mostra os desvios-padrão do portefólio 60/40 e dos investimentos de 100% em ações e obrigações entre 1927 e 2022, assim como para os últimos 10 e 30 anos:

O que também impressiona muito é a diminuição de risco, ou de volatilidade, proporcionada pelo portefólio. O desvio-padrão anual médio foi de 12% nos últimos 95 anos, que comparar com os quase 20% de uma carteira de 100% em ações e os 7,7% de uma carteira de 100% em obrigações.

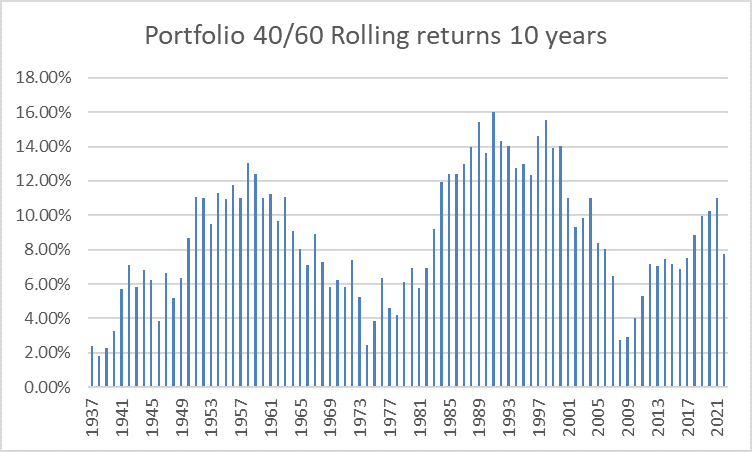

O gráfico seguinte exibe as taxas de retorno por períodos de investimento de 10 anos (chamadas de “rolling returns” ou médias móveis) do portefólio 60/40 e dos investimentos a 100% em ações e obrigações:

As rendibilidades médias anuais por períodos de 10 anos foram muito interessantes.

Nunca houve períodos com rendibilidades negativas, sendo as mínimas superiores a +2% ao ano no princípio de setenta e 2008-09, e as máximas de mais de 15% ao ano.

Por fim, a tabela seguinte contém o rácio de Sharpe, o quociente entre a rendibilidade e o desvio-padrão anual e que mede o “trade-off”, ou o compromisso entre a rendibilidade e o risco:

O portefólio 60/40 tem melhor rácio de Sharpe do que o de 100% ações ou 100% obrigações nos períodos mais longos.

{kind=link}