A importância e o interesse do investimento em obrigações

# 1 (As obrigações de grau de investimento) Proporcionam preservação do capital investido

#2 Garantem estabilidade de rendimentos

#3 Elemento de diversificação relativamente às ações

Já escrevemos muito sobre obrigações. Contudo, tendo em conta os recentes desenvolvimentos consideramos pertinente voltar ao assunto.

Na verdade, recentemente tem-se discutido muito o investimento em obrigações, com opiniões divergentes sobre a atratividade do mesmo.

Durante o longo “bull market” das obrigações, entre 1980 e 2020, de descida gradual e prolongada das taxas de juros a longo prazo, e consequentes boas valorizações das obrigações, poucos discutiam o seu interesse.

Nos anos que antecederam o fim desse longo ciclo, em que as taxas de juros chegaram a valores próximos de zero e até negativos, as obrigações tiveram desempenhos medíocres, mas os investidores mantiveram o investimento.

Depois, assistiu-se à subida vertiginosa das taxas de juros para combater a inflação, que provocou definitivamente o termo desse ciclo, e resultou em desvalorizações de 20% em 2021, profundas e inéditas, nos investimentos em obrigações, levando muitos analistas a vaticinarem o fim da atratividade das obrigações e do portefólio tradicional 60/40.

Por fim, presentemente, com as taxas de juros de longo prazo a níveis máximos da última década (desde 2007 e 2011 para a dívida pública norte-americana a 10 e 30 anos, respetivamente), acima dos 4% ao ano, alguns analistas defendem que se deve privilegiar o investimento em obrigações face às ações.

Põe-se então a questão do que devemos fazer. Vale a pena manter a alocação a obrigações, ou reduzir, ou reforçar a mesma?

Neste artigo iremos revisitar a importância do investimento em obrigações no quadro de uma alocação de ativos do nosso património financeiro, correta e adequada, e simultaneamente analisar as condições do contexto atual para esse investimento.

Como dissemos, este contexto alterou-se significativamente no passado recente, de tal forma que muitos especialistas e investidores profissionais se questionam sobre os níveis de rentabilidade previstos dos investimentos em obrigações no futuro e do seu contributo para a diversificação do património financeiro.

Desde já antecipamos que a nossa opinião é de que não só vale a pena mantermos a nossa alocação do investimento a obrigações, pela diversificação que proporcionam, como também que as atuais condições do mercado com taxas de juros em máximos históricos os últimos 15 anos reforçam ainda mais esta oportunidade, pelo menos para os investidores norte-americanos.

Quando se discutem os mercados financeiros fala-se muito mais de ações do que das obrigações.

Dá-se a entender que o investimento em obrigações é menos importante, ou menos interessante.

Isto não corresponde à verdade por várias razões.

Em primeiro lugar, o mercado obrigacionista mundial é consideravelmente maior do que o mercado acionista mundial.

Segundo, os agentes que intervêm nos mercados de obrigações são muito profissionais. São fundamentalmente os investidores institucionais, tais como bancos, seguradoras, fundos de pensões, fundos de investimento, entre outros.

Terceiro, e em consequência, o mercado de obrigações é muito eficiente. Aliás, considera-se que o mercado de obrigações vai mais à frente, antecipa e influencia os movimentos do mercado das ações. Tal deve-se à importância do comportamento das taxas de juro e dos spreads de crédito para o investimento acionista, enquanto preditores da evolução do crescimento económico.

Quarto, porventura o mais importante, se bem que muitas vezes esquecido, as obrigações desempenham um papel fundamental na alocação de ativos do nosso património e riqueza financeira.

Essencialmente, são o elemento de segurança financeira, proporcionando estabilidade e previsibilidade dos rendimentos.

É por esta razão que neste site já abordámos por diversas vezes o tema das obrigações e revisitamos esta matéria com a frequência devida.

Em artigos anteriores, começámos por descrever e caraterizar o investimento em obrigações, vimos as rentabilidades e os riscos comparados das obrigações e das ações, a importância das obrigações para a diversificação, as razões para investirmos em obrigações e o papel das obrigações e das ações numa carteira de investimento.

Depois vimos como se avalia o investimento e como se investe em obrigações.

Mais recentemente analisámos o comportamento das obrigações (e das ações) nos vários ciclos económicos e no contexto de subida de juros e de inflação, o longo “bull market” das obrigações com o “Quantitative Easing”, a mudança para o “Quantitative Tigthnening” e a perda inédita do investimento em obrigações em 2022 provocada pelo fim daquele ciclo.

No ínterim, analisámos o que podíamos fazer quando tivemos taxas de juros de longo prazo próximas de zero e até negativas.

Na pasta Ferramentas apresentamos alguns dos maiores fundos de investimento em obrigações de qualidade de investimento nos EUA e na zona Euro.

Seguidamente iremos recordar as razões da importância e do interesse do investimento em obrigações e como devemos proceder às alocações e fazer ajustamentos em função das condições do mercado.

A importância e o interesse do investimento em obrigações

Demonstra-se que as obrigações proporcionam três benefícios às carteiras de investimento, o da preservação do capital investido, da estabilidade dos rendimentos e um elemento de diversificação ou de mitigação do risco das ações.

# 1 (As obrigações de grau de investimento) Proporcionam preservação do capital investido

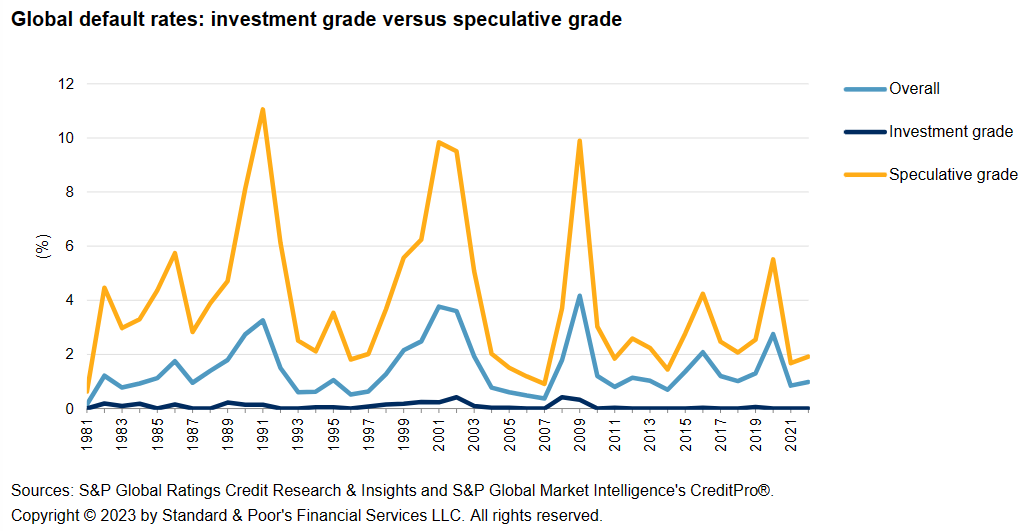

O gráfico seguinte mostra as taxas de incumprimento no reembolso de capital para as obrigações globais de rating de grau de investimento e especulativo, desde 1981 até hoje:

A taxa de incumprimento no reembolso das obrigações de grau de investimento é muito baixa, inferior a 0,4%, enquanto a das obrigações de grau especulativo já atinge, nalguns anos quase 10%, fazendo com que a taxa de incumprimento global se situe entre menos 1% e um máximo de 4%.

As obrigações de grau de investimento são as obrigações recomendadas para todos os investidores individuais.

#2 Garantem estabilidade de rendimentos

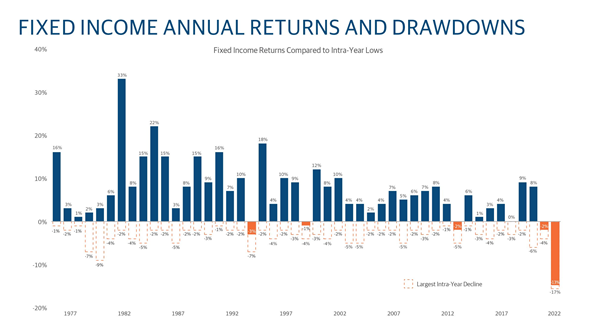

O gráfico seguinte mostra as taxas de rentabilidade e as perdas máximas (“drawdowns”) anuais das obrigações norte-americanas desde 1997 até 2022:

As obrigações proporcionam rendimento para todos os cenários.

Neste período, as taxas de rentabilidade anuais só foram acentuadamente negativas em 2022 (e nas 3 vezes anteriores em que foram negativas, desde 1976, a perda foi de cerca de 2%).

Na verdade, desde 1926, só por 6 vezes, as desvalorizações (“drawdowns”) foram superiores a 5%, e com uma duração média pouco superior a 1 ano.

A taxa de rentabilidade anual média das obrigações foi de cerca de 5%, desde 1926.

Historicamente, quase 90% da rentabilidade das obrigações provem dos pagamentos do cupão, sendo os remanescentes 10% de valias de capital.

#3 Elemento de diversificação relativamente às ações

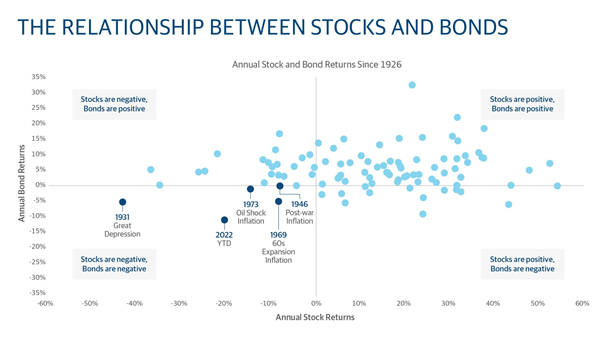

O contributo para a diversificação ou mitigação do risco das obrigações é bem visível quando se posicionam as taxas de rentabilidade das obrigações e das ações em cada ano, em paralelo:

Na maioria dos anos, as obrigações e as ações tiveram rentabilidades positivas (1º quadrante).

Nalguns anos, as obrigações apresentaram rentabilidades positivas e as ações negativas, ou vice-versa, funcionando como elementos de diversificação (2º e 4º quadrantes).

Apenas em 4 anos, tivemos rentabilidades negativas para as ações e as obrigações, coincidindo com períodos de inflação elevada, acima dos 5% (e 2022 foi um dos casos).

Nos anos em que as ações tiveram rentabilidades negativas, de 13% em média, as obrigações tiveram rentabilidades médias positivas de 5%.

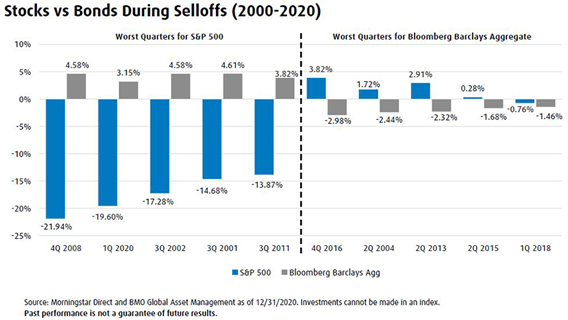

Este fator de diversificação é ainda mais importante nos momentos de crise dos mercados:

Nos períodos em que as ações têm quedas acentuadas, as obrigações compensam, e vice-versa.

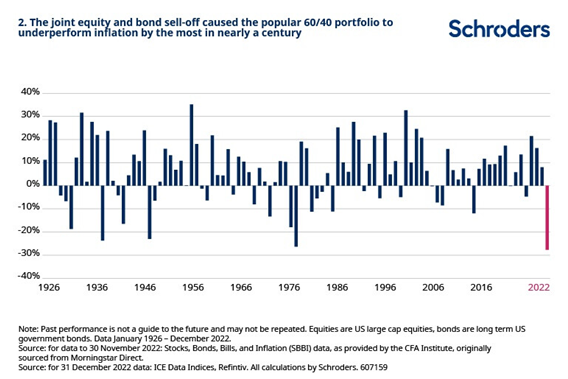

Por isso, o portefólio tradicional de 60/40 funcionou bem em quase todos os anos:

Só por 4 vezes – em 1937, 1947, 1978 e 2022 – o portefólio de 60/40 teve desvalorizações anuais superiores a 20%.

Deter uma carteira nuclear de obrigações composta por emitentes de rating de crédito de investimento, com prazos entre 5 e 15 anos, oferece segurança e estabilidade aos investidores de longo prazo, para funcionar bem em ambientes de subida e de descida das taxas de juros.

Em concreto, referimo-nos às obrigações de grau de investimento, que são aquelas que devem integrar as carteiras dos investidores individuais.

Em nossa opinião, as obrigações de grau especulativo só devem fazer parte das carteiras de investidores com conhecimentos e experiência especializados, e no âmbito da componente satélite numa estratégia de investimento de core e satélite.

{kind=link}