Os preços das obrigações, as taxas de juro, a inflação e o rating de crédito

O valor das obrigações varia inversamente com as taxas de juro de mercado e estas são função da taxa de juro base ou de referência (normalmente a da dívida pública), da taxa de inflação esperada, do prazo de emissão e do risco de crédito do emitente

As obrigações do tesouro ou de dívida pública ou soberana são tidas como a referência para todas as outras porque normalmente são o melhor risco de crédito e têm o melhor “rating” do país

Por sua vez, as taxas de juro das obrigações do tesouro são determinadas pela taxa de juro dos bancos centrais, ou de curto prazo, acrescidas de uma margem ou “spread” para o prazo de emissão ou de reembolso correspondente

Vimos que as taxas de juro das obrigações do tesouro são também determinadas pelas expetativas de inflação

Também vimos que, normalmente, quanto mais o prazo maior a a taxa de juro das obrigações

A avaliação e classificação do risco de crédito e do “rating” das obrigações e a sua relação com as probabilidades de incumprimento do emitente

O efeito do risco de crédito ou do “rating” no nível das taxas de juro das obrigações

Sendo as obrigações empréstimos feitos pelos seus detentores aos emitentes, dando direito aos pagamentos dos juros definidos e do reembolso do capital, estão sujeitas, deste modo, ao risco de não pagamento dos montantes devidos e ao risco de aumento das taxas de juro

As obrigações são empréstimos feitos pelos seus detentores aos emitentes. Nessa medida, dão direito aos pagamentos dos juros definidos ao longo da vida do empréstimo e do reembolso do capital normalmente no fim do prazo.

Desta forma, os investidores das obrigações estão sujeitos ao risco de não pagamento dos montantes devidos decorrentes de dificuldades financeiras que incapacitam os emitentes de os fazer. Se tal acontecer as perdas incorridas serão dadas pela diferença entre o valor recebido e o valor de reembolso estabelecido.

Além disso, estão ainda sujeitos ao risco de flutuação das taxas de juro.

A maior parte das emissões de obrigações nos países desenvolvidos são feitas a taxas de juro fixa.

Deste modo, uma subida generalizada das taxas de juro faz com que todos os emitentes tenham de pagar uma taxa superior pelos seus empréstimos incluindo os titulados pelas obrigações. Por essa via, as obrigações emitidas a taxas de juro inferiores valerão menos. Neste caso, a descida do preço ou desvalorização das obrigações só se torna numa perda se as obrigações forem vendidas pelo investidor antes do reembolso do capital. Pelo contrário, não haverá perda de capital se as obrigações forem mantidas até à data de reembolso.

O valor das obrigações varia inversamente com as taxas de juro de mercado e estas são função da taxa de juro base ou de referência (normalmente a da dívida pública), da taxa de inflação esperada, do prazo de emissão e do risco de crédito do emitente

As obrigações podem ser detidas até ao seu reembolso do capital no final do prazo ou maturidade ou vendidas antes de decorrido esse prazo.

A rendibilidade do investimento em obrigações é dada pelo rendimento de juros recebidos e pelos ganhos de capital obtidos entre o valor de aquisição e o valor de venda ou de reembolso (se detido até ao vencimento) das obrigações.

O preço ou valor das obrigações em cada momento é determinado pela taxa de juro do mercado e pela probabilidade de cumprimento do serviço da dívida por parte do emitente até ao final do prazo.

Um aumento da taxa de juro do mercado desvaloriza o valor das obrigações, uma vez que as emissões novas em tudo idênticas (mas emitidas a uma taxa mais alta) proporcionam melhor rendimento. Uma degradação da qualidade ou do risco de crédito do emitente desvaloriza igualmente as obrigações, pois aumenta o risco de incumprimento do serviço da dívida (pagamento de juros ou reembolso do capital no final).

Sendo mais concreto, temos as duas conclusões seguintes:

- O preço ou valor das obrigações variam inversamente com as alterações das taxas de juro do mercado;

- As taxas de juro do mercado em cada momento são determinadas pela taxa de juro real sem risco e de referência, pela inflação esperada, pelo prazo da emissão e pelo risco de crédito ou “rating” (quando existe) do emitente.

Quanto maior a inflação esperada, obviamente que maior será a taxa de juro (os empréstimos são feitos na expectativa de se obter um juro real positivo).

Quanto maior o prazo, maior a taxa de juro por duas razões: a) um maior prazo corresponde a uma maior incerteza de inflação esperada; b) o aumento de prazo aumenta a probabilidade de incumprimento pelo devedor.

Como vimos quanto maior o risco de crédito (ou como veremos a seguir, pior o “rating”), maior a taxa de juro da obrigação, de modo a incentivar os investidores a emprestarem a devedores de qualidade de risco inferior.

Em cada momento, o preço das obrigações reflete a rendibilidade anual implícita do investimento nas mesmas no caso de serem detidas até ao reembolso final, também conhecida por rendibilidade até à maturidade (“yield to maturity”).

As obrigações do tesouro ou de dívida pública ou soberana são tidas como a referência para todas as outras porque normalmente são o melhor risco de crédito e têm o melhor “rating” do país

As obrigações do tesouro são normalmente consideradas as emissões como melhor nível de “rating” ou risco de crédito mais baixo de cada país, dada a capacidade financeira dos governos de poderem, se necessário, aumentar os impostos, para pagar e cumprir com o respetivo serviço da dívida.

Nessa medida, as taxas de juro das restantes emissões de obrigações são normalmente referenciadas à taxa das obrigações do tesouro para o mesmo prazo, acrescidos de uma margem ou “spread” de risco de crédito.

Por sua vez, as taxas de juro das obrigações do tesouro são determinadas pela taxa de juro dos bancos centrais, ou de curto prazo, acrescidas de uma margem ou “spread” para o prazo de emissão ou de reembolso correspondente

As emissões das obrigações do tesouro nos países desenvolvidos são feitas a médio, longo e muito longo prazos, entre 3 e mais de 30 anos, sendo a principal referência o prazo de 10 anos.

As taxas de juro destas emissões são determinadas pela taxa de juro dos bancos centrais e de curto prazo, acrescidas de uma margem ou “spread” associada ao prazo de emissão. Esta margem ou spread de prazo tem duas componentes:

- As expetativas de inflação, ou a taxa de inflação esperada;

- A margem do risco de crédito para o prazo.

Esta margem de risco mais a taxa dos bancos centrais corresponde à chamada taxa de juro real.

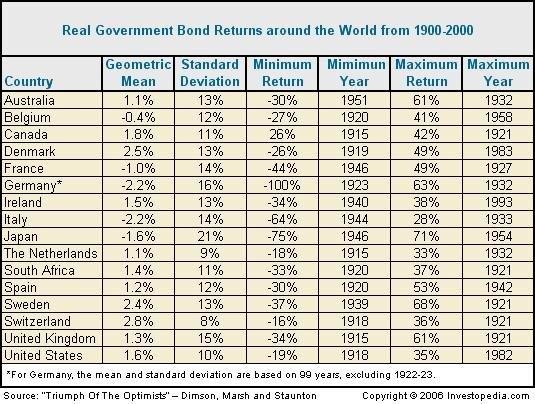

No último século, o rendimento real anual das obrigações do tesouro nos países desenvolvidos foi muito baixo e em muitos casos negativo, situando-se entre -2,2% a 2,8% nas principais geografias.

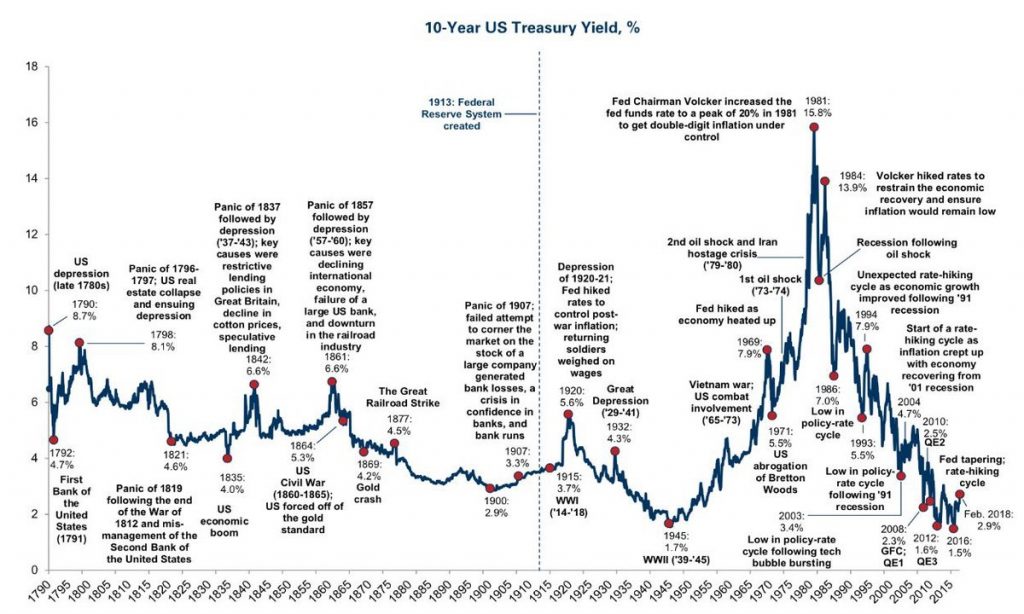

Nos últimos dois séculos a taxa de juro nominal das obrigações do tesouro americanas a 10 anos foi de quase 5% por ano, razoavelmente estável ao princípio e anormalmente volátil nos 60 anos mais recentes.

Nos últimos anos as taxas de juro têm vindo a cair, nos EUA e um pouco por todo o mundo, devido fundamentalmente à política monetária adotada.

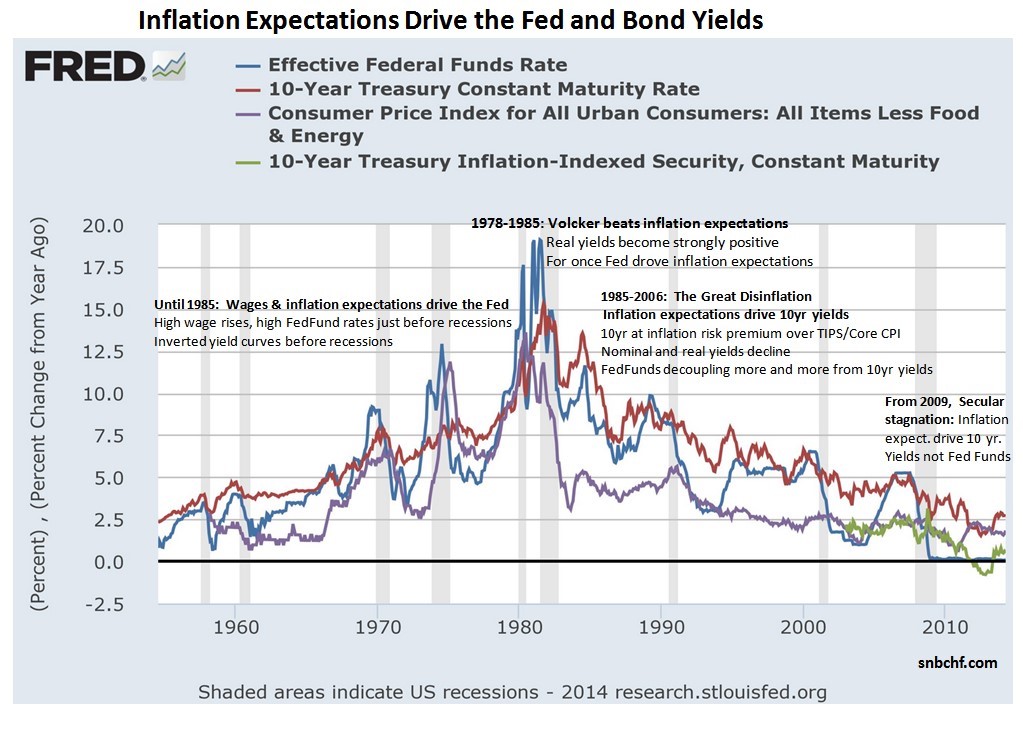

Vimos que as taxas de juro das obrigações do tesouro são também determinadas pelas expetativas de inflação

O gráfico seguinte mostra a evolução das taxas de juro das obrigações do tesouro a 10 anos, da taxa de juros de referência do banco central FED, das obrigações do tesouro indexadas à inflação e da taxa de inflação:

Conclui-se que um dos principais determinantes a taxa de juro das obrigações do tesouro (e de referência do banco central) em cada momento são as expetativas da taxa de inflação.

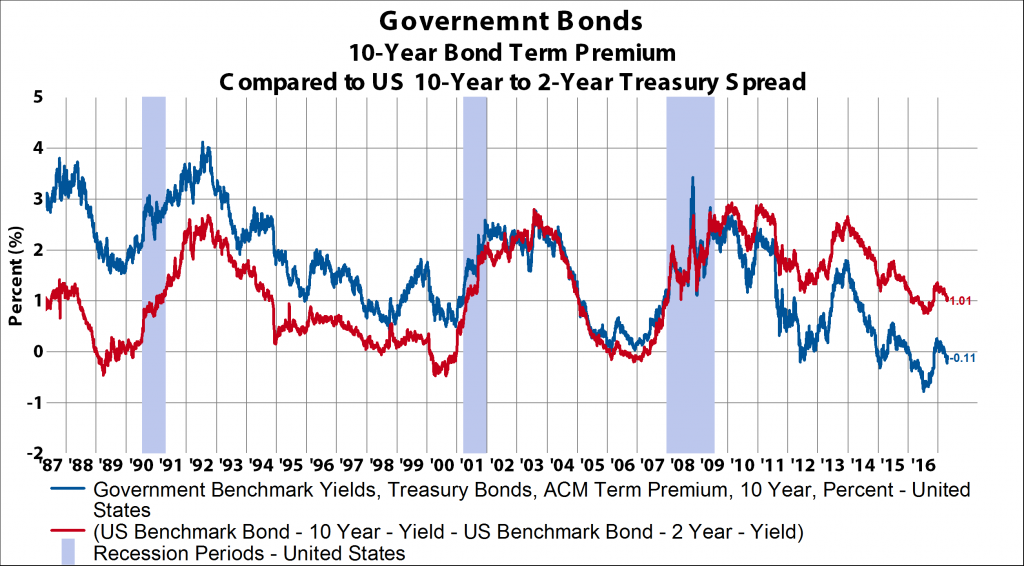

Também vimos que quanto maior o prazo maior a taxa de juro das obrigações

No gráfico seguinte podemos ver a evolução das taxas de juro das obrigações do tesouro a 2 e a 10 anos, assim como a respetiva margem ou “spread”:

A diferença de taxa de juro das obrigações do tesouro entre os 2 e 10 anos é de cerca de 1% p.a., em média.

Esta diferença é normalmente positiva, mas nem sempre é assim. As exceções surgem em períodos em que se avizinha um movimento deflacionista ou de contração económica.

A avaliação e classificação do risco de crédito e do “rating” das obrigações e a sua relação com as probabilidades de incumprimento do emitente

É sobre a taxa das obrigações do tesouro que é determinada a taxa de juro a fixar nas obrigações de cada emitente em função do risco de crédito da emissão.

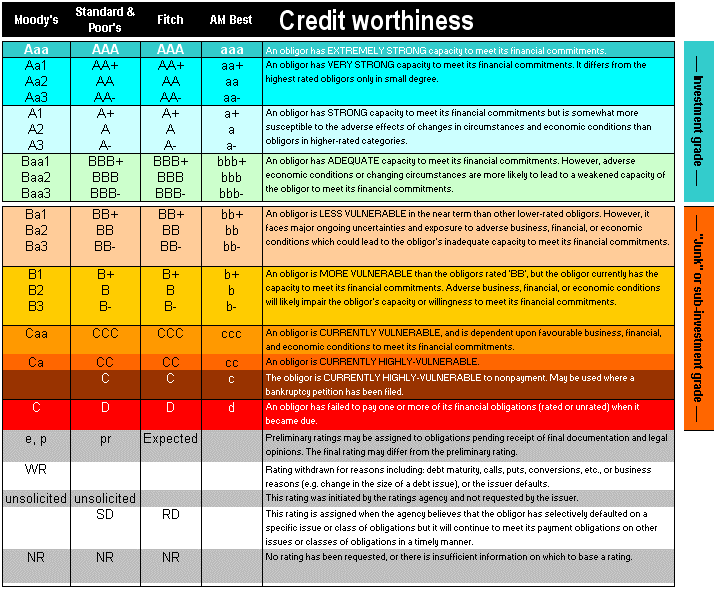

O risco de crédito é aferido pelo “rating” ou capacidade de pagamento do serviço de dívida pelo devedor e ainda pelas caraterísticas da emissão (em termos de graduação na escala de credores ou de colateral associado). É uma medida que procura sintetizar a qualidade da dívida, aferida em termos de capacidade de reembolso do respetivo capital pelo emitente.

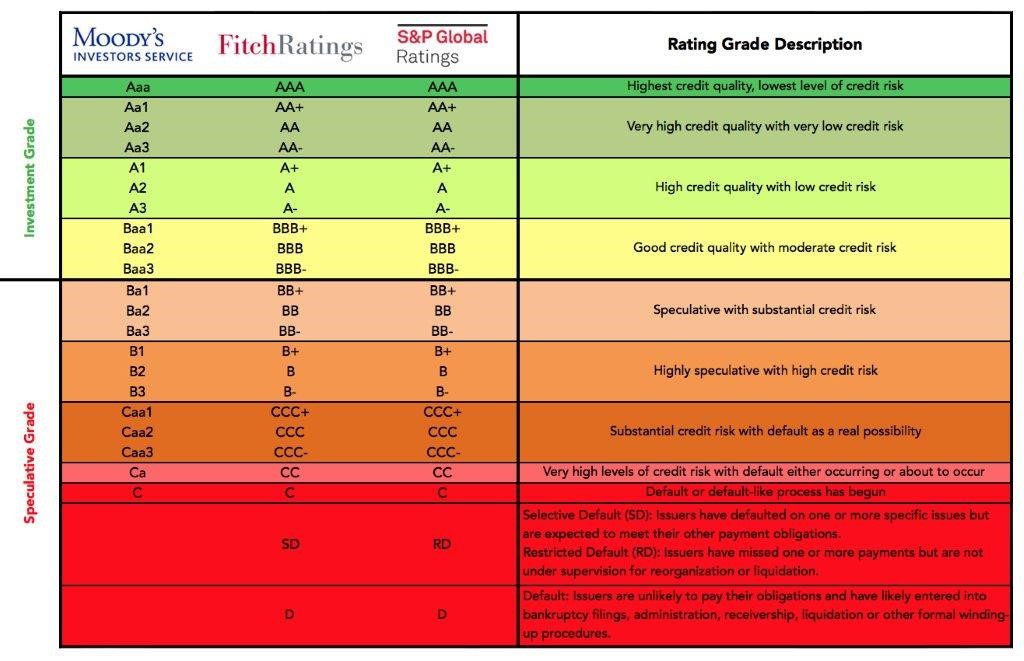

As três principais agências de rating ou de notação financeira – Moody’s, Fitch e S&P – classificam o rating das emissões numa escala de notações que variam entre AAA a D. As notações iguais ou superiores a BBB são de qualidade de crédito de investimento e as notações iguais ou inferiores a BB são chamadas de qualidade de crédito ou risco especulativo.

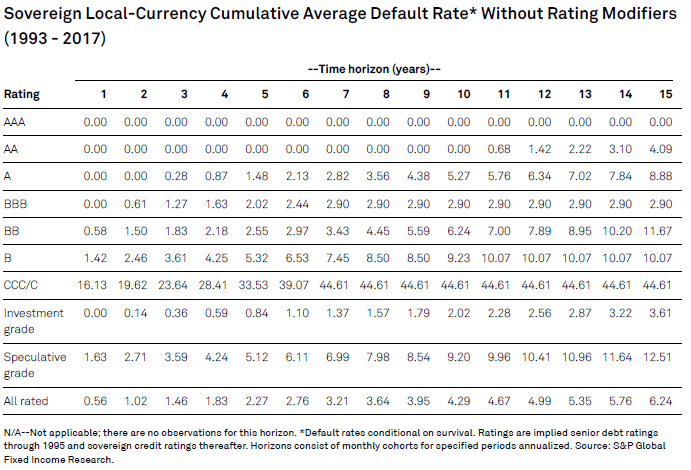

A tabela seguinte mostra as probabilidades de incumprimento para várias notações de “rating” relativas a emitentes governos e empresas, nos EUA, para o período de 1993 a 2017:

Vemos claramente que quanto pior o “rating”, maior o grau de incumprimento. Também podemos verificar que o incumprimento aumenta com o tempo ou prazo.

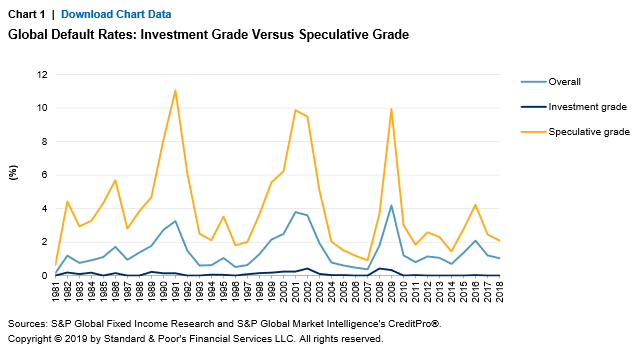

O gráfico seguinte mostra a evolução de incumprimento das obrigações de empresas de qualidade de investimento e de nível especulativo entre 1981 e 2018:

É a imagem gráfica da relação anterior entre rating e incumprimento. Vemos que a percentagem de incumprimento não só é maior como também é muito mais volátil e sobretudo mais extrema no rating de grau especulativo do que no de investimento.

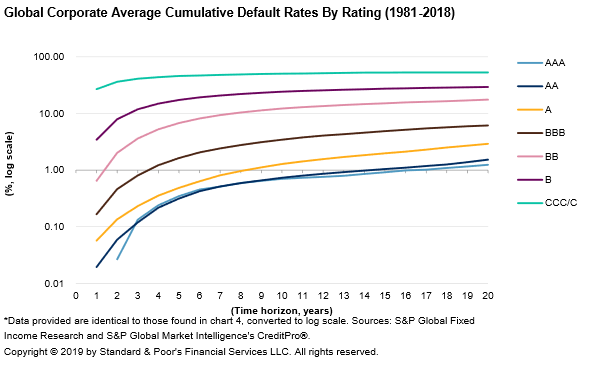

O gráfico seguinte contém a evolução da probabilidade de incumprimento com o prazo:

Mais uma vez é a imagem gráfica da relação entre rating e prazo. A probabilidade de incumprimento do rating BBB que é o grau mais baixo de qualidade de investimento é inferior a 1% até 3 anos, mas aumenta para cerca de 3% para períodos de 10 a 15 anos. No caso do rating BB, o mais alto de grau especulativo, a probabilidade de incumprimento passa de menos de 1% a 1 ano para mais de 5% a 10 anos e de 10% a 15 anos.

Quanto melhor o “rating” ou risco de crédito mais baixo o nível e taxas de juro e vice-versa

Como é de esperar, quanto melhor o “rating” mais baixa a taxa de juros. A taxa de juro tem de ser mais alta para compensar o maior risco de perda de capital.

A taxa de juros de referência do mercado é a das obrigações do tesouro. A esta taxa soma-se um “spread” que pretende traduzir a margem do risco de crédito.

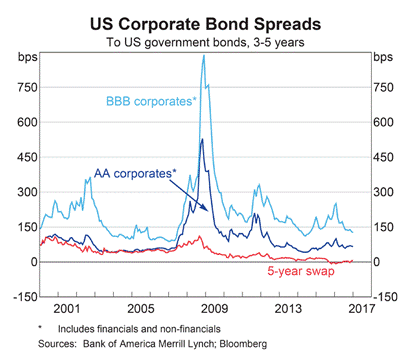

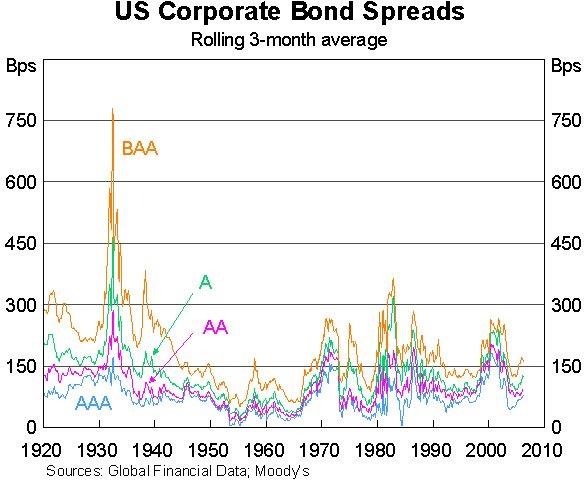

Os gráficos seguintes mostram a evolução dos spreads de crédito das emissões de obrigações de empresas dos EUA:

A diferença ou “spread” entre obrigações de qualidade de crédito de investimento e as de especulativo tem sido de 3% a 4% historicamente. Esta diferença é naturalmente agravada em períodos de “stress” dos mercados financeiros, como por exemplo a Grande Depressão, crises do petróleo, a bolha tecnológica e, também como veremos no gráfico seguinte, durante a Grande Crise Financeira:

{kind=link}