A crise da construção e do imobiliário na China alastra-se e tem um efeito dominó noutras áreas

O peso do imobiliário na riqueza das famílias chinesas

Nos últimos anos, a crise da construção e imobiliário conjugou-se com a ação demasiado drástica das autoridades chinesas para contenção do alastramento da pandemia Covid

Este artigo faz parte de uma série dedicada ao investimento em ações chinesas.

No primeiro artigo, fez-se uma introdução geral ao tema, incluindo uma síntese do notável desempenho do crescimento e desenvolvimento económico nas últimas 4 décadas, assim como os desafios que tem enfrentado sobretudo a partir de meados de 2015.

No segundo artigo desenvolveram-se os aspetos do forte crescimento económico da China nas últimas 4 décadas.

O terceiro artigo foi dividido em duas partes, abordando-se na primeira o desempenho do mercado acionista chinês nas últimas 4 décadas, enquanto na segunda, fez-se um enquadramento das perspetivas de entendimento da realidade económica e dos mercados pelos investidores estrangeiros.

Em artigos anteriores já tínhamos desenvolvido a dimensão e o peso da economia chinesa em termos mundiais, do seu enriquecimento nos últimos anos, assim como a convergência relativamente aos países mais desenvolvidos.

Também em artigos anteriores abordámos o crescimento do investimento nos mercados acionistas emergentes, assim como a sua atratividade, com destaque para o mercado chinês.

Num outro artigo, aprofundámos ainda as especificidades da estrutura, o funcionamento e a atividade do mercado acionista chinês.

Este artigo, dividido em duas partes, começa desenvolver os principais desafios da economia chinesa.

Nele analisamos como tudo começou, o problema da construção.

Na primeira parte vimos os problemas das empresas de construção.

Agora veremos o efeito na economia e nas famílias.

Pensava-se que seria o problema fulcral, conjugado com a política draconiana de resposta ao Covid.

Mas as aparências, muitas vezes, iludem.

O problema é mais profundo e estrutural, como veremos nos artigos subsequentes.

A crise da construção e do imobiliário na China alastra-se e tem um efeito dominó noutras áreas

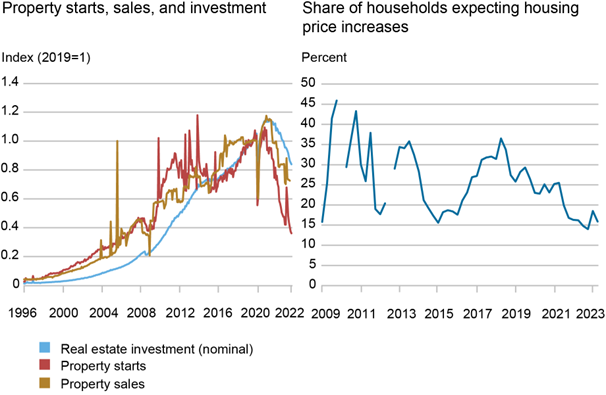

Além do impacto direto no PIB, a crise da construção e imobiliário provocou outras perdas indiretas.

A crise causou fortes prejuízos aos acionistas das empresas imobiliárias afetadas, assim como aos detentores de obrigações, nacionais e estrangeiros.

Na medida em que a dívida destas empresas está maioritariamente concentrada nos bancos chineses, sobretudo dos estatais, estes também incorreram em graves perdas.

Muitos fornecedores, subcontratados e trabalhadores não foram pagos por seus serviços.

A diminuição da atividade resultou em maior desemprego.

Muitos chineses que compraram propriedades dessas empresas estão cada vez mais em risco de não receber nada.

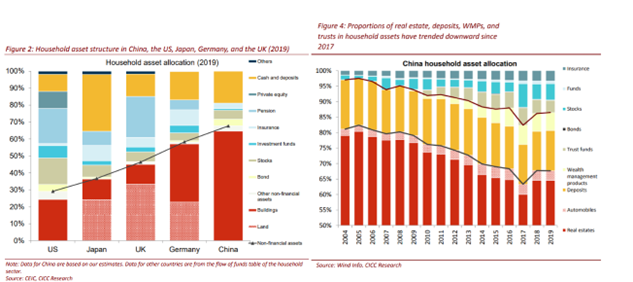

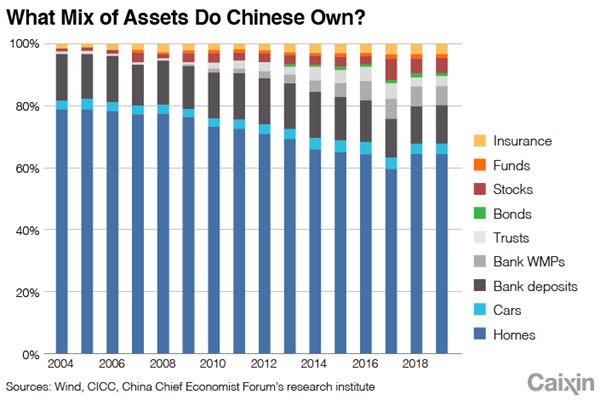

O peso do imobiliário na riqueza das famílias chinesas

A China tem uma das maiores taxas de propriedade de casa própria do mundo, que atingiu 90% em 2020.

Em grande parte, isto deve-se ao facto de a propriedade ser vista como uma fonte de estabilidade económica e de segurança.

Uma enorme proporção de ativos pessoais está ligada ao setor imobiliário na China – até 70% da riqueza das famílias está em propriedades.

O aumento constante dos preços das casas também significava que a propriedade fosse cada vez mais vista como um investimento lucrativo:

Com até 70% da riqueza chinesa investida em imóveis, a queda nos preços do imobiliário torna os chineses mais pobres e o efeito negativo resultante da riqueza causará uma contração no consumo:

Além disso, as vendas de terrenos a promotores representaram cerca de 40% das receitas dos governos locais chineses, mas a redução da atividade de construção por parte dos promotores provocou uma queda nesse rendimento.

A nível interno as repercussões são menos produto, menos investimento, menos riqueza e maior desemprego.

E em consequência, maior poupança e menos consumo, o que ainda retrai mais o produto, indiretamente, na medida em que as famílias gastam menos para precaver o futuro numa sociedade em que a previdência social é incipiente.

A nível externo, a desconfiança aumentou com as perdas dos investimentos em ações e obrigações das empresas de construção chinesas. Estas perdas transmitiram-se aos bancos cotados em bolsa por via aos incumprimentos.

Adicionalmente, a desconfiança contagiou outros sectores, atingindo, em geral, quase todas as empresas chinesas cotadas nos mercados doméstico e internacional.

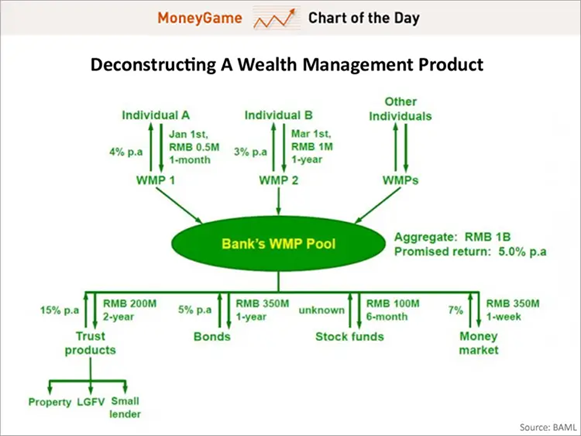

Os produtos de gestão de patrimónios “(WMP”) detidos pelas famílias e geridos por “trusts” ou “shadow banking” fizeram grandes empréstimos a grupos de construção e imobiliário, cujas perdas agravam bastante mais esta situação

Os “trusts”, ou “shadow banking” tornaram-se uma parte importante da economia a partir dos anos 2000, fornecendo dinheiro a muitas empresas do setor privado, particularmente os promotores imobiliários.

Tornaram-se um pilar do sistema financeiro não bancário – também conhecido como sistema bancário paralelo – que passou a representar uma percentagem significa do PIB da China.

São instituições financeiras que misturam atividades bancárias, de gestão de património e de “hedge funds”, oferecendo produtos de investimento a instituições e indivíduos ricos.

Existem para fornecer crédito a partes da economia que tradicionalmente têm dificuldade em aceder a financiamento dos bancos tradicionais, como imobiliário e extração de minérios.

Os “trusts foram decisivos no financiamento do boom imobiliário da China, que desde 2008 tem sido um dos principais motores do seu crescimento económico.

Isso torna-os particularmente vulneráveis ao contágio da atual espiral descendente no mercado imobiliário. Embora os dados não sejam fiáveis, os dados oficiais indicam que 6% e 7% dos seus empréstimos são para imóveis, enquanto estimativas privadas. estimam que a exposição seja de 30-35%.

Os “trusts” emprestavam a essas empresas com base em fundos e produtos de gestão de património de taxa de rendimento garantida (“shadow banking”) que vendiam e captavam junto das famílias chinesas:

A indústria de “trusts” da China está avaliada em 2,7 biliões de dólares.

Nos últimos anos, a crise da construção e imobiliário conjugou-se com a ação demasiado drástica das autoridades chinesas para contenção do alastramento da pandemia Covid

A recuperação dececionante pós COVID da China levantou dúvidas significativas sobre os alicerces das suas décadas de crescimento impressionante.

As expectativas eram de que, uma vez que a China abandonasse as suas regras COVID draconianas, os consumidores voltariam a consumir mais, o investimento estrangeiro seria retomado, as fábricas aumentariam a produção e os leilões de terras e as vendas de casas se estabilizariam.

Em vez disso, os compradores chineses aumentaram as poupanças, as empresas estrangeiras desinvestiram, os fabricantes enfrentam a diminuição da procura do Ocidente, as finanças dos governos locais diminuíram, os grupos imobiliários entraram em incumprimento e os bancos estatais sofreram grandes perdas.

Isto significa que a crise de construção e a resposta drástica ao Covid não são os únicos problemas, nem porventura os maiores.

São, evidentemente, os mais visíveis e conjunturais, mas há outros problemas mais profundos e estruturais.

As expectativas frustradas justificaram em parte aqueles que sempre duvidaram do modelo de crescimento da China, com alguns economistas traçando até paralelos com a bolha do Japão antes de suas “décadas perdidas” de estagnação a partir da década de 1990.

Mas continua por definir um roteiro concreto a longo prazo para o saneamento da dívida e a reestruturação da economia.

Quaisquer que sejam as escolhas que a China faça, terá de ter em conta o envelhecimento e a diminuição da população, bem como um ambiente geopolítico difícil, à medida que o Ocidente se torna cauteloso em fazer negócios com a economia n.º 2 do mundo.

Estes são os temas que abordaremos nos artigos seguintes.

Nos próximos artigos iremos continuar a aprofundar cada um destes aspetos e os reflexos relativamente ao interesse do mercado acionista chinês para o investidor estrangeiro.

Esta questão central da atratividade do mercado chinês é muito pertinente porque, como sabemos, investir bem é diversificar riscos, fazendo-o, sobretudo, nas maiores economias e empresas mundiais, e privilegiando aquelas que são líderes mundiais e de grande consumo, para pormos a economia a trabalhar para nós.

{kind=link}