A democratização de investimentos, apesar de ser uma tendência globalmente positiva, tem falhas associadas ao processo de aprendizagem dos novos investidores que o tempo se encarregará de corrigir

Os excessos de mercado decorrem ao aumento dos volumes de opções, dos créditos em contas margem e dos movimentos virais de social media, pelos novos investidores de retalho, que podem criar uma espiral que se autoalimenta até ao ponto de não reversão ou de não retorno

#1 Aumento dos volumes e do peso das opções negociadas pelos investidores de retalho

#2 Aumento dos volumes dos créditos em contas margem dos investidores de retalho

#3 Práticas de enviesamento de manada e seguidismo do social media pelos novos investidores do retalho

Os principais excessos centram-se nalgumas ações objeto de “short squeeze”, tais como a Gamestop e a AMC

Muito embora, também os elevados volumes de IPO e sobretudo de SPAC também indiciem alguns excessos de mercado

E até as criptomoedas em geral, e a Bitcoin em particular, têm tido um comportamento e volatilidade que resultam de algumas destas circunstâncias

O maior desafio atual do mercado é a correção e aterragem suave destes excessos, a adequação da gestão das expetativas ao novo ciclo do mercado, e a educação das regras ou boas práticas de investimentos a este grupo de novos investidores

A democratização de investimentos acionistas que trouxe muitos novos investidores para o mercado de capitais nos últimos meses, tem gerado vários focos de exuberância irracional ou de excessos de mercado que importa acautelar.

Em todos os momentos, os mercados exibem sinais ou indicadores de exuberância irracional. Sempre existiu e sempre existirá.

Contudo, o que é diferente no quadro atual é que estes focos de exuberância irracional são múltiplos, variados e dispersos, e a própria dimensão dos excessos dos casos individuais e somados é extraordinariamente alta.

Isto leva-nos a afirmar que não existindo uma bolha do mercado em geral, há várias situações de bolhas isoladas que no seu todo atingem proporções razoáveis.

O risco é que as perdas que vierem a verificar-se pelo desfecho natural destas situações localizadas e pontuais, possa ter um feito de contágio e propagar-se a outros ativos.

A segunda grande diferença, e porventura mais importante do que a primeira, é que estas situações estão centradas numa maioria de novos investidores, por isso, mais inexperientes.

Trata-se sobretudo de gerações mais jovens, de mais baixos patrimónios, que em 2020 tiveram uma experiência muito positiva associada ao bom aproveitamento da oportunidade e volatilidade do mercado gerada pela pandemia, mas que agora está a dissipar-se.

Um inquérito feito pelo Deutsche Bank concluiu que quase metade dos investidores de retalho dos EUA no ano passado eram completamente novos nos mercados. São jovens, na sua maioria com menos de 34 anos e têm entre 1.000 e 5.000 dólares para investir, e uma mentalidade completamente nova.

Esta juventude e inexperiência dos novos investidores é aliás outro dos grandes riscos desta situação. Para o desenvolvimento do mercado de capitais é fundamental que a estes investidores sejam bem-sucedidos.

No entanto, o processo de afinação das expetativas à nova realidade do mercado é complicado. Após ganhos expressivos é muito difícil que estes investidores aceitem a realidade de perspetivas de desempenho mais moderadas e em linha com a média histórica.

É preciso combater o enviesamento da atualidade. Este é o principal desafio do presente.

Os excessos de mercado decorrem ao aumento dos volumes de opções, dos créditos em contas margem e dos movimentos virais de social media, pelos novos investidores de retalho, que criam uma espiral que se autoalimenta até ao ponto de reversão ou de não retorno

Estes novos investidores são mais agressivos, muito mais dispostos do que os investidores mais experientes nos mercados bolsistas a pedir emprestado para financiar os seus investimentos, a aproveitar fortemente as opções para alavancar os investimentos em ações, e a usar as redes sociais como ferramenta de investigação para encontrar os alvos de investimento.

Num estudo recente, cerca de 43% dos investidores de retalho disseram que estão a usar opções, contas margem ou ambos. Vinte e três por cento dos inquiridos afirmaram estar a usar opções e 10% estão a pedir dinheiro emprestado para negociar em conta margem.

Estas estratégias amplificam os ganhos, mas também ampliam as perdas, o que expõe os investidores a um risco de perda significativo.

#1 Aumento dos volumes e do peso das opções negociadas pelos investidores de retalho

Os novos investidores estão a comprar opções longas ou “call”, um tipo de contratos derivados que dão ao titular o direito de comprar o ativo subjacente a um preço indicado dentro de um prazo específico, mediante o pagamento de um pequeno prémio.

A compra de contratos de opções “call” é um investimento muito alavancado, nalguns casos de 20 para 1 ou até mais, em que os valores podem aumentar significativamente em função da evolução do preço do ativo subjacente, podendo atingir mais de 100% num só dia.

A negociação de opções tornou-se acessível e fácil para os novos investidores, graças às novas plataformas e sem comissões, como a Robinhood.

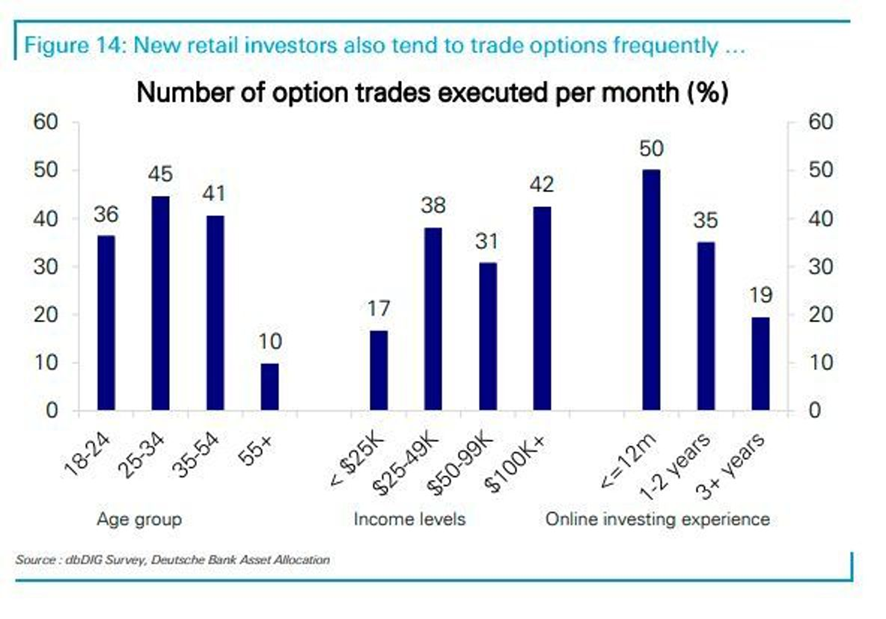

De acordo com o estudo do Deutsche Bank, mais de 50% dos novos investidores usam frequentemente opções, com o mesmo valor a ser negociado mais de 10 vezes por mês face aos que têm mais de dois anos de experiência, onde o valor comparável era de apenas 19%:

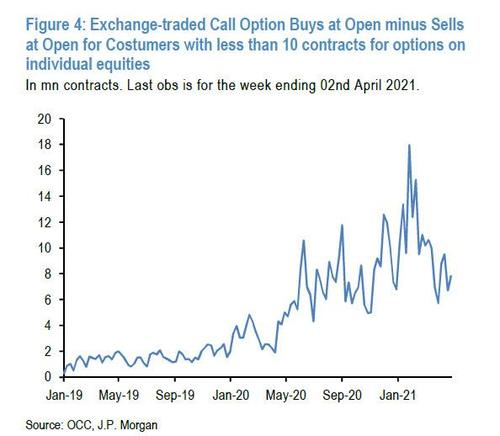

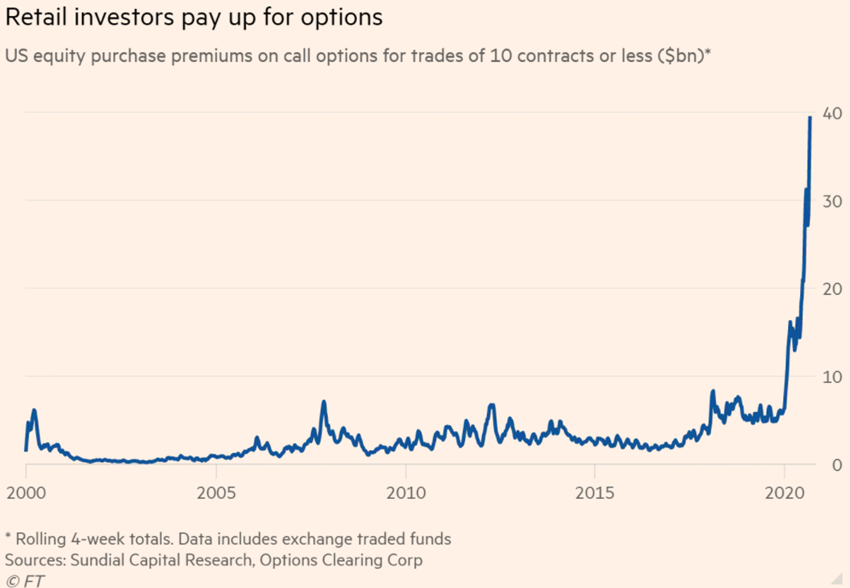

O número de pequenos contratos de opções negociados semanalmente aumentou substancialmente desde abril de 2020:

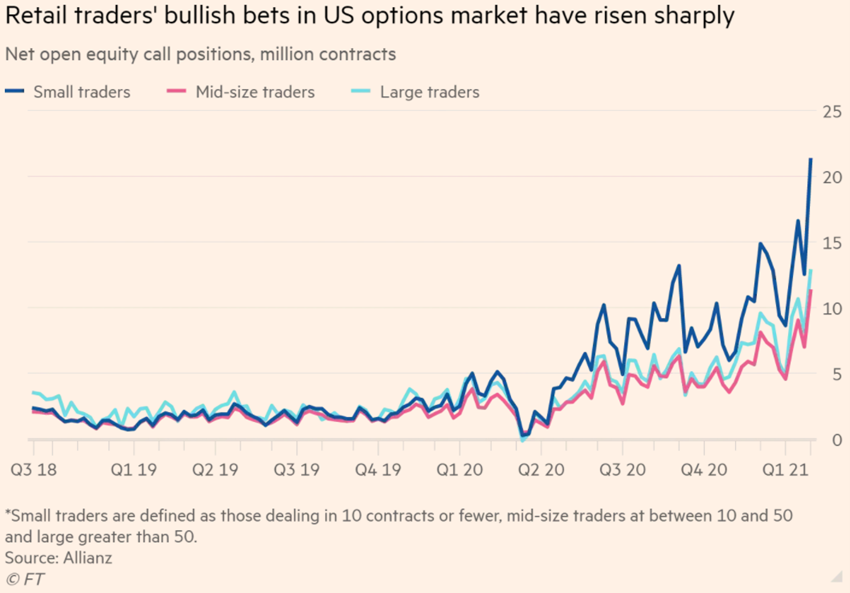

As posições líquidas em aberto dos contratos de opções longas negociados a partir de março de 2020 pelos investidores de retalho (pequenos contratos, até 10 unidades) triplicaram ou quadruplicaram:

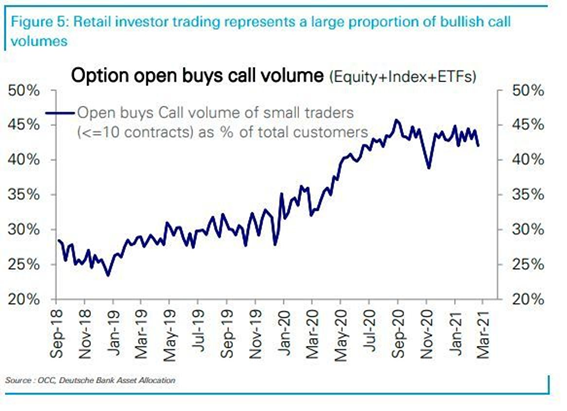

Os contratos dos investidores de retalho passaram de 30% para quase 50% do volume total de contratos de opções longas (“call”):

O valor dos prémios pagos pelas opções pelos investidores de retalho multiplicou-se por mais do que 10 vezes relativamente à média da década anterior:

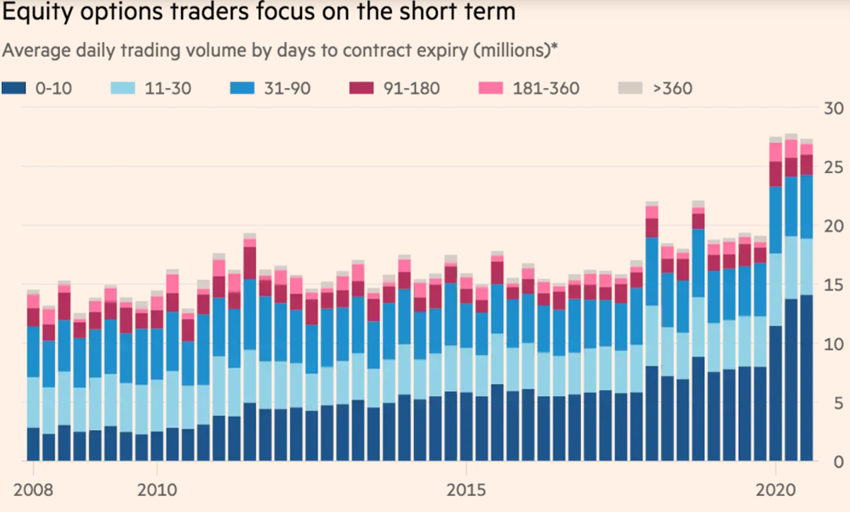

A grande maioria destes contratos são de muito curto prazo, até 30 dias:

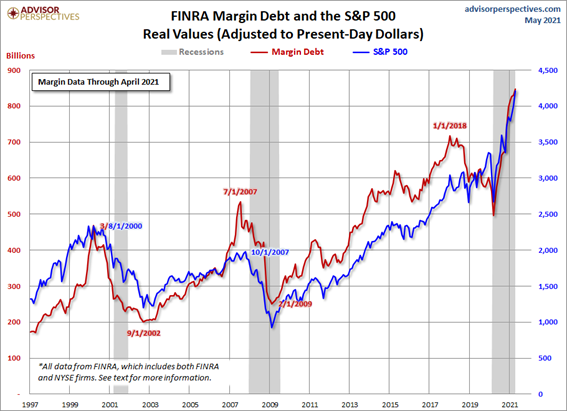

#2 Aumento dos volumes dos créditos em contas margem dos investidores de retalho

Segundo o Deutsche Bank, 26% dos novos investidores no último ano dizem ter usado algum tipo de alavancagem ou empréstimo para comprar ações, contra apenas 9% entre aqueles que têm investido de um a dois anos. Este número cai para 3% para investidores mais experientes.

O acesso à alavancagem — sob a forma de empréstimos colateralizados (em “conta margem”) de corretores ou derivados financeiros como opções – é mais fácil do que nunca.

A dívida em contas margem dos EUA disparou para um recorde de 799 mil milhões de dólares em janeiro de 2021:

#3 Práticas de enviesamento de manada e seguidismo do social media pelos novos investidores do retalho

As redes sociais estão a exercer muita influência, quer se trate do fórum WallStreetBets do Reddit, Twitter, grupos de mensagens WhatsApp, ou sessões de negociação ao vivo transmitidas e discutidas em sites como o Discord ou o Twitch.

Estes 3 efeitos – opções, créditos em contas margem e social media – exercem influência na mesma direção e autoalimentam-se, atuando como um círculo virtuoso.

O aumento de opções de “call”, o investimento sob contas margem e a ação concertada via social media concorrem para o mesmo resultado, e reforçam os efeitos da subida das cotações dos ativos num ambiente de ciclo positivo (note-se que a cobertura das opções compradas pelos investidores de retalho faz com que os vendedores das opções tenham de efetuar algumas compras do ativo subjacente no mercado à vista).

É como se fosse a dança das cadeiras em que a música não pára, ou em que quando pára, ainda restam milhares de cadeiras disponíveis.

O risco surge quando suceder o contrário, ou houver uma correção mais forte. São feitas chamadas ou liquidações de contas margem, que obrigam a vendas de outros ativos e/ou diminuem a capacidade financeira para a compra de opções, criando um círculo vicioso. Os preços desses ativos descem até se aproximarem do valor de mercado dos investidores mais estáveis e experientes.

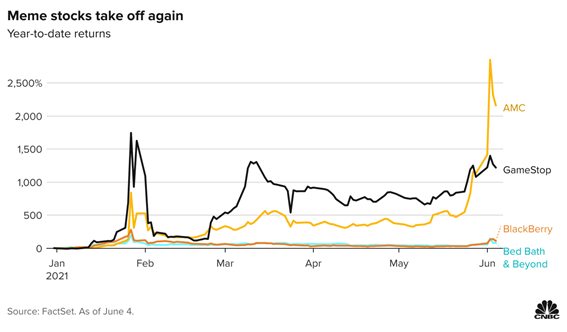

Os principais excessos centram-se nalgumas ações objeto de “short squeeze”, tais como a Gamestop e a AMC

Muitos posts do Reddit induzem a comprar algumas ações tais como a Gamestop, a AMC, e outras similares, que têm em comum o facto de terem grandes posições curtas por parte de investidores institucionais e foram batizadas de ações “meme”.

A subida de preços destas ações provocada pela pressão compradora exercida pelos novos investidores do retalho faz com que aqueles investidores tenham de liquidar as suas posições curtas através da compra das mesmas ações, reforçando os volumes comprados e a subida das cotações.

Estes movimentos têm surgido por vagas, no fim de janeiro, princípio de março e nos primeiros dias de junho:

No entanto, da mesma forma que não vale a pena ter posições curtas nestas ações pois é estar a lutar contra uma onda gigante que parece não ter fim e que já levou alguns investidores profissionais a registarem perdas superiores a 5 mil milhões de dólares, também não se justifica investir nestas ações.

São ações de empresas em difícil situação financeira e com prejuízos elevados há alguns anos, sem perspetivas de reestruturação que altere significativamente a situação, e cujas cotações subiram em flecha, estando numa verdadeira bolha.

Esta bolha manter-se-á enquanto estes investidores se mantiverem crentes.

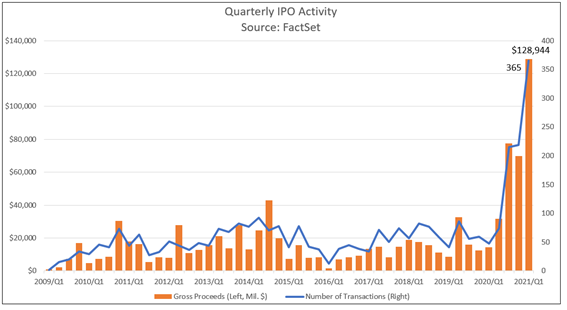

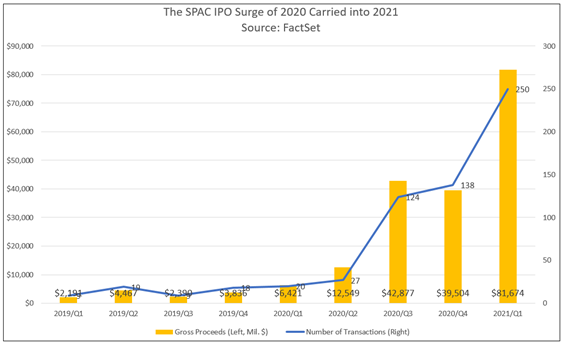

Muito embora, também os elevados volumes de IPO e sobretudo de SPAC também indiciem alguns excessos de mercado

Com os mercados inundados de liquidez, os números globais de ofertas públicas iniciais ou IPO e as respetivas receitas geradas, registaram o melhor desempenho em 20 anos.

Isto antes de incluirmos os IPOs das SPAC, que só no 1º trimestre completaram mais negócios e angariaram mais receitas do que o ano completo recorde de 2020.

No ano passado, os SPACs representaram 55,7% de todos os IPOs. No primeiro trimestre, os SPACs representaram 68,5%.

No gráfico seguinte vemos que as SPAC são um fenómeno que surgiu muito recentemente, em 2020:

As Special Purpose Acquisition Companies (SPACs), por vezes também chamadas de empresas de cheques em branco, são empresas criadas com o propósito expresso de efetuar uma fusão, bolsa de valores, aquisição de ativos, compra de ações, reorganização ou combinação de negócios semelhante com uma ou mais empresas.

As SPAC angariam fundos cotando numa bolsa de valores e, em seguida, usam esses fundos para investir em empresas privadas promissoras e transformá-las em empresas cotadas através de fusões.

Os investidores não sabem antecipadamente quais as empresas que serão os alvos da SPAC, pelo que se comprometem com base nos registos daqueles que as executam e patrocinam.

A maioria das novos SPACs que foram lançados em 2020 terão entre 18 e 24 meses para visar uma empresa para se fundir, negociar um acordo e fechar a compra, de acordo com o padrão do setor.

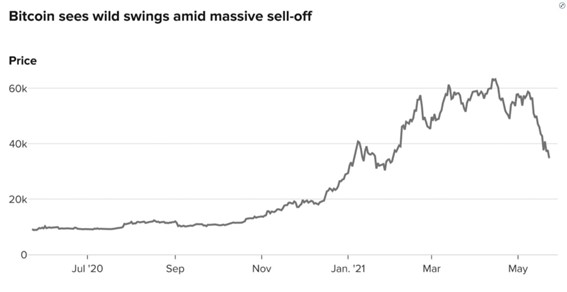

E até as criptomoedas em geral, e a Bitcoin em particular, têm tido um comportamento e volatilidade que resultam de algumas destas circunstâncias

A mais recente queda dos preços das criptomoedas e da Bitcoin em particular deve-se ao facto de serem ativos recentes, preferidos pelos novos investidores e sob a forma de investimentos muito alavancados.

Há muitas razões avançadas para explicar a recente queda do valor das criptomoedas, desde os receios de inflação, a preocupação de que os reguladores de todo o mundo reprovem os ativos virtuais, incluindo nos Estados Unidos, e o tweet sobre o consumo de eletricidade da Bitcoin por Elon Musk.

Mas a principal razão é que estes são investimentos arriscados e voláteis, pelo que é assim que se comportam.

A Bitcoin é um ativo muito jovem. Só existe há 13 anos, e até à pouco era transacionada por centenas ou poucos milhares de dólares. Há mais de um ano, a Bitcoin estava a negociar abaixo dos $7.000 e depois passou a atingir o pico perto de $65.000 no mês passado.

A Bitcoin também tem sido comprada pelos novos investidores mediante alavancagem.

Recentemente, quando ocorreu uma descida da cotação da Bitcoin, foram liquidadas compras alavancadas com crédito de mais de 12 mil milhões de dólares no espaço de algumas semanas, o que provocou descidas mais acentuadas.

O maior desafio atual do mercado é a correção e aterragem suave destes excessos, a adequação da gestão das expetativas ao novo ciclo do mercado, e a educação das regras ou boas práticas de investimentos a este grupo de novos investidores

Como dissemos no início deste artigo, sempre houve e sempre haverá excessos de mercado.

O que torna esta situação diferente é que os excessos são múltiplos, existindo em vários ativos, têm uma dimensão significativa, estando alguns ativos inflacionados em dezenas de milhares de milhões de dólares, e os investidores são novos no mercado.

É inevitável que estes excessos venham a ser corrigidos com o passar do tempo.

Em nossa opinião, o mercado acionista irá ganhar solidez quando os investidores adaptarem as expetativas de ganhos aos ciclos normais do mercado e melhorarem os processos e as práticas de seleção e gestão de investimentos.

https://www.morningstar.com/articles/1071800/meme-stocks-where-are-they-now

https://www.ft.com/content/0ac9ecba-7408-4466-81ed-ae15f6333e36

{kind=link}