De quanto dinheiro iremos precisar para uma reforma tranquila?

As contas fazem-se ao contrário, do fim para o princípio: de quanto vamos precisar na reforma para como vamos lá chegar

Quanto gastamos durante a reforma?

Quais os rendimentos a que teremos direito quando nos reformarmos?

De quanto dinheiro iremos precisar para uma reforma tranquila?

Depois de uma vida inteira de trabalho árduo o que mais queremos é gozar de uma boa reforma. Os nossos filhos já saíram de casa e estão as construir as suas vidas. Nesta fase da nossa vida temos finalmente tempo e disponibilidade para realizarmos o que sempre sonhámos.

Os nossos objetivos são:

- Ter a certeza de que o dinheiro que temos é suficiente para mantermos o nosso nível de vida;

- Vivermos com os melhores cuidados de saúde possíveis;

- Podermos realizar algumas viagens com que sempre sonhámos, para conhecermos outros mundos, visitarmos a família ou pessoas amigas, aventurarmo-nos no desconhecido, vivenciarmos novas experiências etc.

Como fazer as contas ao dinheiro que vamos precisar?

As contas fazem-se ao contrário, do fim para o princípio: de quanto vamos precisar na reforma para como vamos lá chegar

A resposta é simples. São as mesmíssimas contas que fazemos no dia-a-dia de hoje, de rendimentos e despesas, com a única diferença de que são projetadas para o futuro. Esta é uma grande diferença pois às certezas do presente correspondem as incertezas do futuro.

Temos de começar por calcular o que vamos gastar, o que não é mais do que o valor dos gastos anuais estimados multiplicado pelo número de anos na reforma. Saber os rendimentos previsíveis que teremos na reforma, desde as pensões sociais ou públicas, às pensões privadas das entidades empregadoras ou de contribuição conjunta e outros rendimentos esperados. A diferença entre os gastos e os rendimentos diz-nos qual o rendimento pessoal adicional que temos de ter para vivermos sem sobressaltos. Este rendimento só pode ter origem no património que formos acumulando especificamente para a reforma.

Quantos anos na reforma? Contamos os anos da vida da reforma a partir da data da reforma até aos anos de vida esperados

Mais uma vez, começamos de trás para a frente: Quantos anos de reforma iremos nós viver?

Esperançadamente, muitos. Os reformados devem preparar-se para uma longa vida na reforma.

O aumento da esperança de vida tem sido enorme nestes últimos anos. Por outro lado, a idade oficial de reforma, assim como a efetiva, não têm variado muito. Desta forma, a maior longevidade acarreta mais anos na reforma.

O gráfico seguinte mostra a evolução da esperança de vida para algumas das maiores economias avançadas do mundo, entre 1960 e 2015, e a melhor projeção para 2050. Em 1960, o número médio de anos na reforma variava entre 6 a 8 anos. Entre 1960 e 2015 houve um aumento deste número em mais 5 a 16 anos (no Japão), pelo que, agora, vivemos um total de 14 a 24 anos na reforma. É toda uma segunda juventude que precisamos de financiar.

Fonte: We’ll Live to 100: How Can We Afford It? World Economic Forum, May 2017

Quanto gastamos durante a reforma?

Muitas vezes pensa-se que, na reforma, os nossos gastos caem drasticamente. Já não temos de suportar os grandes custos com a hipoteca da casa, não precisamos de gastar com os nossos filhos porque já são independentes, as despesas com a alimentação e os transportes reduzem-se bastante pois comemos mais em casa, deslocamo-nos menos, etc. Porém, esquecemo-nos de que há um outro conjunto de despesas que cresce muito: são os gastos com os cuidados de saúde na velhice, mas também das viagens que sempre quisemos fazer, dos apoios que queremos continuar a dar às famílias dos nossos filhos, etc.

Há estudos que mostram que os gastos na reforma são de 85% dos gastos anteriores, em média. Se tomarmos em conta estas reduções nos gastos, as menores necessidades de poupança e a menor tributação das pensões, estima-se que, na reforma, precisaremos de cerca de 75% do dinheiro que precisávamos antes para manter o mesmo nível de vida.

Quais os rendimentos a que teremos direito quando nos reformarmos?

Temos direito às pensões sociais e às pensões privadas feitas com as entidades empregadoras.

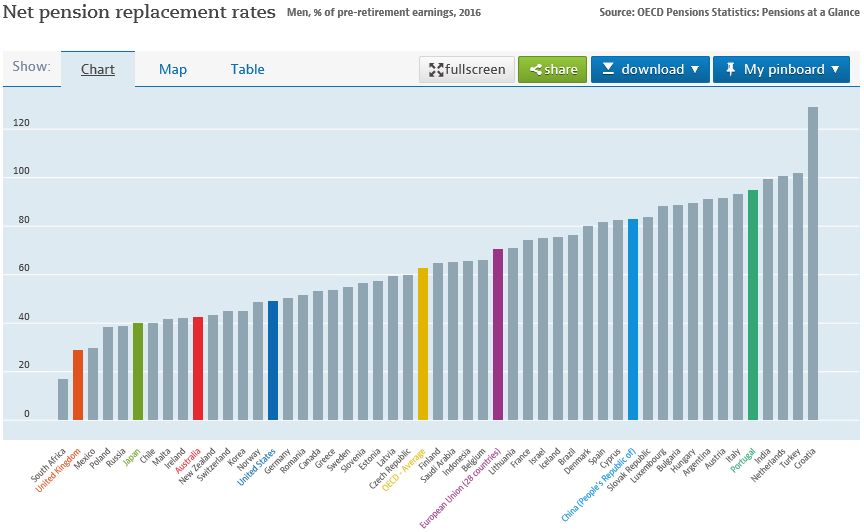

Os valores das pensões públicas dos regimes de proteção social, em percentagem dos rendimentos do trabalho antes da reforma e corrigidos da fiscalidade, também chamada taxa líquida de substituição, representam mais de 90% em Portugal, 60% para os países da OCDE, quase 65% na União Europeia, cerca 45% nos EUA, e menos de 30% no Reino Unido.

Fonte: Pensions at a Glance, 2017, OECD

https://www.oecd.org/daf/fin/private-pensions/Pension-Markets-in-Focus-2021.pdf

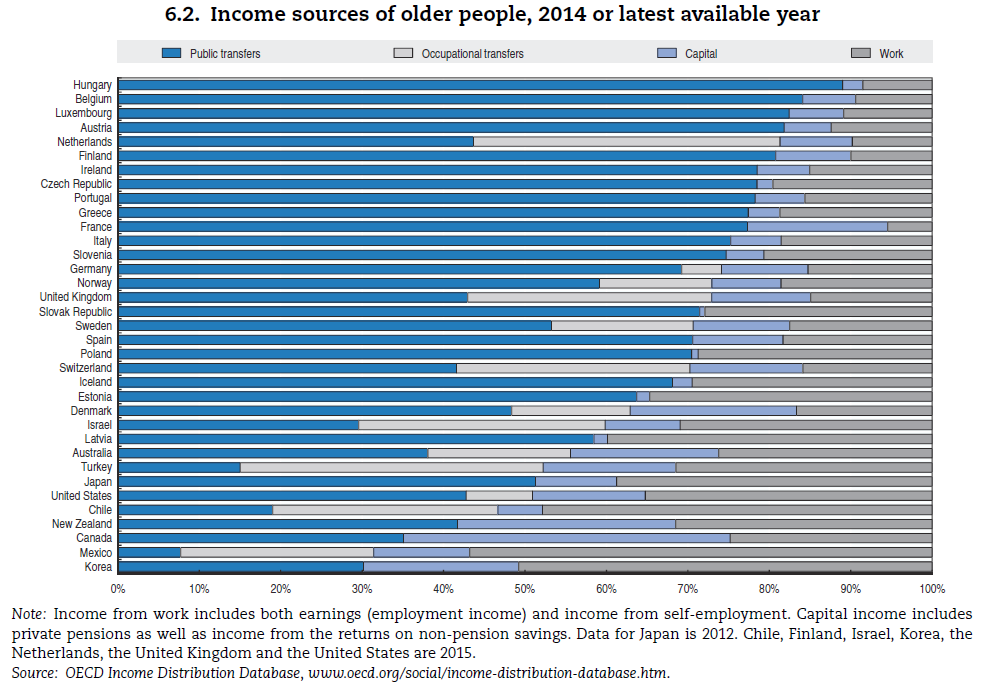

No entanto, para temos uma imagem mais verdadeira, devemos somar as pensões privadas às pensões públicas, quer nos países em que este regime é obrigatório, como é o caso do Reino Unido, quer noutros em que é voluntário, como os EUA.

As transferências ocupacionais são um regime de pensões privadas pessoais com portabilidade. Vemos que têm um grande relevo nos rendimentos das pessoas com idades iguais ou superiores a 65 anos em países como a Holanda, Reino Unido, alguns países nórdicos, Suíça, Austrália e EUA, funcionando como um importante complemento às pensões públicas.

Além destas há ainda as pensões privadas feitas pelas entidades empregadoras ou em associação com estas, que somados a outros rendimentos patrimoniais, são uma componente muito importante dos rendimentos da população sénior em países como o Canadá, a Austrália e a Nova Zelândia.

Por fim, há que contar com os rendimentos do trabalho para quem se mantém no ativo para além dos 65 anos e idade. Concluímos que os países em que o trabalho sénior é mais relevante são geralmente a Coreia do Sul, o México, Canadá, Nova Zelândia, Chile EUA e Japão, contribuindo com mais de 20% para os rendimentos totais.

Da diferença entre os rendimentos com pensões públicas, privadas e outros rendimentos, e as despesas esperadas na reforma, temos o orçamento para a vida na reforma.

A diferença entre os gastos e esses rendimentos determina o valor do fundo de reforma pessoal, ou dos capitais que temos de acumular, assumindo uma rendibilidade para esses capitais.

Por outras palavras, tudo o que faltar para cobrir as despesas que teremos na reforma terá de ser complementado com um plano de poupança e de investimento pessoal. É este mealheiro ou fundo de reforma pessoal que só a nós compete criar e fazer crescer. Como o alimentar em termos de poupanças, e como gerir os seus investimentos, é matéria que desenvolveremos noutros artigos.

Devemos usar as calculadoras ou simuladores de reforma

Para estimarmos o montante de que vamos precisar na reforma e ver como podemos chegar lá, torna-se muito útil usar boas calculadoras ou simuladores de reforma.

Dois dos melhores simuladores a nível internacional, por serem simultaneamente simples e completos, são os da Vanguard e da Bankrate, os quais podem ser acedidos pelos seguintes links:

https://retirementplans.vanguard.com/VGApp/pe/pubeducation/calculators/RetirementIncomeCalc.jsf

https://www.bankrate.com/calculators/retirement/retirement-plan-income-calculator.aspx

Na secção de ferramentas explicamos mais um pouco de como podem ser usados. Dada a sua importância e utilidade iremos também aprofundar este assunto num outro artigo.

{kind=link}