Pagar-se a si próprio, primeiro

As Apps de poupança são os melhores ingredientes para pouparmos mais

O que queremos das Apps de poupança?

Primeiro, pagar-se a si próprio

Porque não poupamos como consumimos? O que não se gasta poupa-se e vice-versa.

Nós pensamos que consumimos de forma racional, estruturada e programada, acompanhando e controlando os nossos gastos mensais correntes. Na verdade, muitas vezes consumimos de forma emocional e impulsiva, reagindo a solicitações e não resistindo a impulsos cada vez maiores da sociedade consumista.

Sabendo isso, porque não fazemos ao contrário, começando por estabelecer metas e objetivos de poupança e ajustar os nossos gastos às mesmas?

Como diz Warren Buffet “Não poupem o que sobra depois de gastarem; em vez disso, gastem o que resta depois de pouparem (“Do not save what is left after spending; instead spend what is left after saving.”)

Ou “primeiro, paguem-se a si próprios”, o que significa que, do ordenado, primeiro retiram-se automaticamente as contribuições para poupanças, e só se gasta o que fica. Como são poupanças automáticas, primeiro pagamo-nos a nós próprios.

A poupança está para a vida financeira como o exercício físico ou a nutrição estão para a vida saudável.

Sabemos que a nutrição e o exercício nos fazem bem, mas não os adotamos no imediato. Precisamos de disciplina, de regra e de força para começar, para manter e para crescer. São hábitos de vida que se conquistam. Há facilitadores ou catalisadores destes hábitos.

As mudanças ocorrem de duas maneiras: por necessidade ou obrigação, ou por vontade e determinação.

As mudanças mais drásticas surgem normalmente por necessidade ou infelicidade: a doença pode exigir mudanças na alimentação e/ou em começar a fazer exercício físico.

As alterações menos drásticas ocorrem quando decidimos conscientemente mudar a nossa vida, pela positiva, seja por autoestima, família ou amigos. Os apelos são múltiplos e constantes para uma vida sã em termos de informação. Há também muitos mecanismos e indicadores que nos alertam e encaminham para uma vida saudável: uma balança, um medidor de tensão arterial ou um batimento cardíaco.

Na vida financeira também temos as duas realidades. Quando não temos dinheiro, temos de apertar o cinto.

Pena é que não haja os mecanismos e indicadores tão eficazes para a saúde financeira como para a saúde física. São bastante menos visíveis pois as finanças são matéria mais distante e, ao contrário da saúde, não fazemos regularmente um verdadeiro e completo diagnóstico, ou “check-up”, à nossa vida financeira. Há menos difusão de informação sobre as situações dos males financeiros e dos caminhos para o bem-estar das finanças pessoais.

Os mecanismos mais eficazes são os estudos e as análises de natureza financeira que nos mostram o que temos a ganhar em aumentar a taxa de poupança e o que temos a perder se não o fizermos. São os alertas, muitas vezes menosprezados porque consideramos que o nosso caso é sempre diferente do dos outros.

Muitas vezes acreditamos que se hoje não conseguimos, podemos sempre deixar para amanhã, até porque melhores dias virão.

Uma vez tomada consciência da necessidade o obstáculo seguinte é como conseguir satisfazê-la.

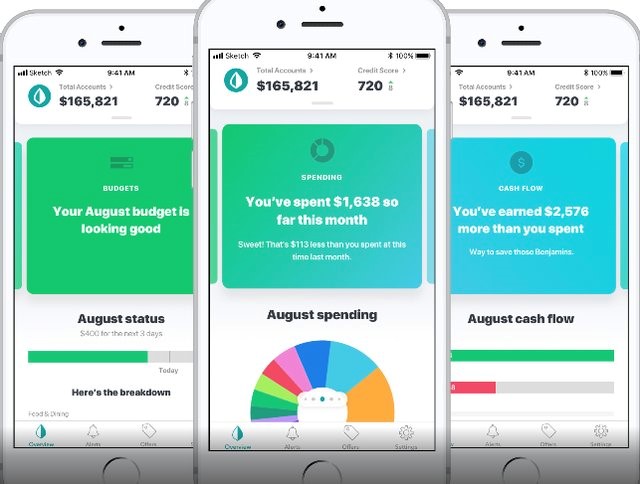

As Apps de poupança são os melhores ingredientes para pouparmos mais

É aqui que entram em cena as Apps de poupança. Há apps de poupança de vários tipos ou naturezas consoante as funções a que se destinam e as funcionalidades que possibilitam.

Quanto às funções temos as apps genéricas e as específicas de poupança. Como o próprio nome indica as genéricas fazem um pouco de tudo. As apps específicas focam-se num aspeto concreto, seja o pagamento de dívidas, a orçamentação, a poupança automática, a gestão de investimentos, etc.

Quanto às funcionalidades, a maior distinção é entre as que possibilitam o input automático das transações a partir dos dados bancários, havendo inclusivamente algumas que permitem a agregação de contas de vários bancos, e as em que o registo de dados das transações tem de ser feito manualmente.

Estas já existem há muitos anos e estão muito desenvolvidas para o mercado norte-americano. As mais conceituadas pelas revistas ou analistas da especialidade são as seguintes:

Genéricas: Mint e Quicken

Pagamento de dívidas: You Need a Budget (YNAB)

Gestão de investimentos: Personal Capital

Orçamentação: Everydollar

Os links seguintes dão indicações sobre as capacidades de algumas destas apps:

https://www.investopedia.com/personal-finance/personal-finance-apps/

https://www.investopedia.com/personal-finance/best-budgeting-software/

https://www.thebalance.com/best-expense-tracker-apps-4158958

https://mashable.com/roundup/best-personal-finance-apps/?europe=true

Fora dos EUA e em particular na Europa há muito poucas apps, e nenhuma que seja de referência.

Os grandes bancos já disponibilizam ou têm previsto vir a disponibilizar a curto prazo, apps de orçamentação e de poupança com base nos seus registos bancários. Esta é uma oferta muito interessante para os seus clientes.

Acresce que a recente diretiva de pagamentos PSD2 ou de Open Banking vai permitir aos clientes, caso assim o pretendam e com a sua autorização, exigir aos seus bancos que partilhem a informação das suas contas com terceiras entidades, possibilitando a agregação da informação. Isto significa que os clientes irão no futuro ter muitas ofertas por onde escolher a este nível.

O que queremos das Apps de poupança?

As funcionalidades que gostaríamos de ter numa app de poupança são as seguintes:

- Uma fotografia completa da situação, com todas as transações, gastos rendimentos e contas;

- A possibilidade de agregar a maioria das contas bancárias e dos cartões;

- O registo automático e classificado por categorias das várias transações;

- O controlo das contas a pagar e despesas e a criação de um orçamento;

- A informação antecipada dos pagamentos programados por débito direto e o aviso por alerta dos pagamentos manuais a efetuar;

- Um acompanhamento de todas as nossas contas e investimentos;

- Relatórios dos gastos financeiros, comparação com o orçamento e evolução face a meses anteriores;

- O uso da app num portátil, ipad ou telemóvel.

{kind=link}