Os efeitos do aumento das taxas de juros oficiais e de longo prazo nos mercados acionistas

Contudo, os estudos não mostram uma correlação entre o desempenho do mercado acionista e a subida das taxas de juro

Os efeitos da inflação nos mercados acionistas

Estudos mostram que existe uma relação positiva entre as taxas de juro reais e os múltiplos do mercado

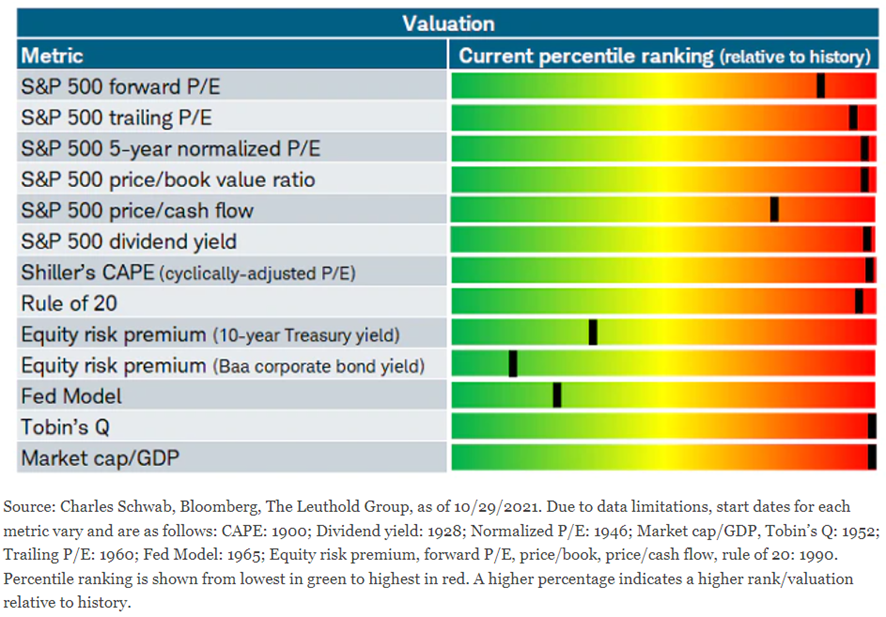

O mercado acionista está a cotar a múltiplos bem acima da média histórica, sendo a principal justificação o baixo nível das taxas de juros reais

A credibilidade da FED foi colocada em causa por alguns agentes

A questão essencial é perspetivar se o inevitável ajustamento do mercado acionista à mudança da política monetária se fará de modo suave e gradual

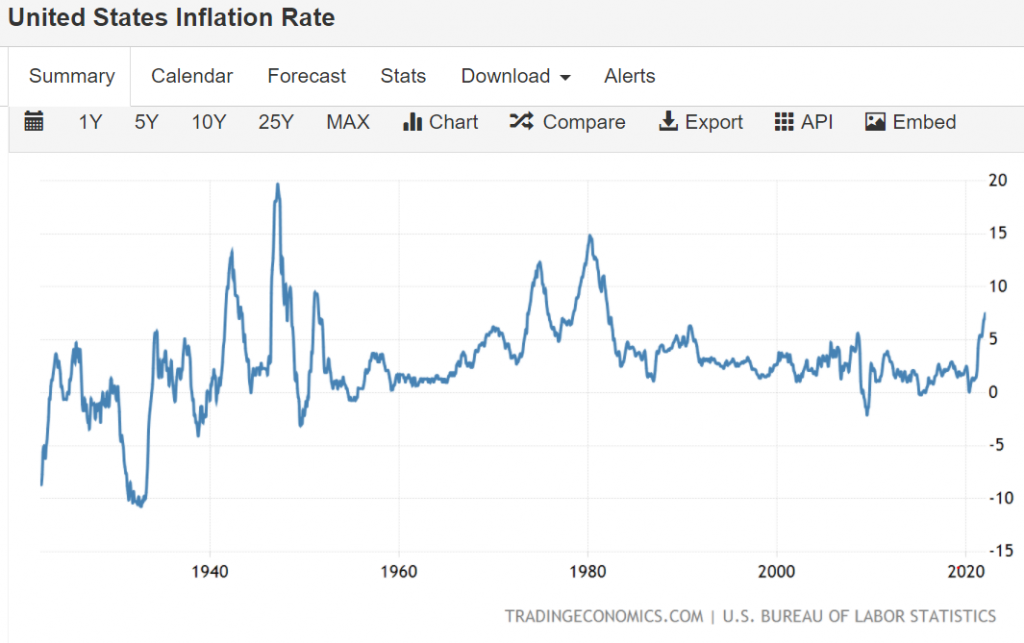

A taxa de inflação anual nos EUA continua a aumentar e atingiu 7,5% em janeiro, estando em máximos dos últimos 40 anos.

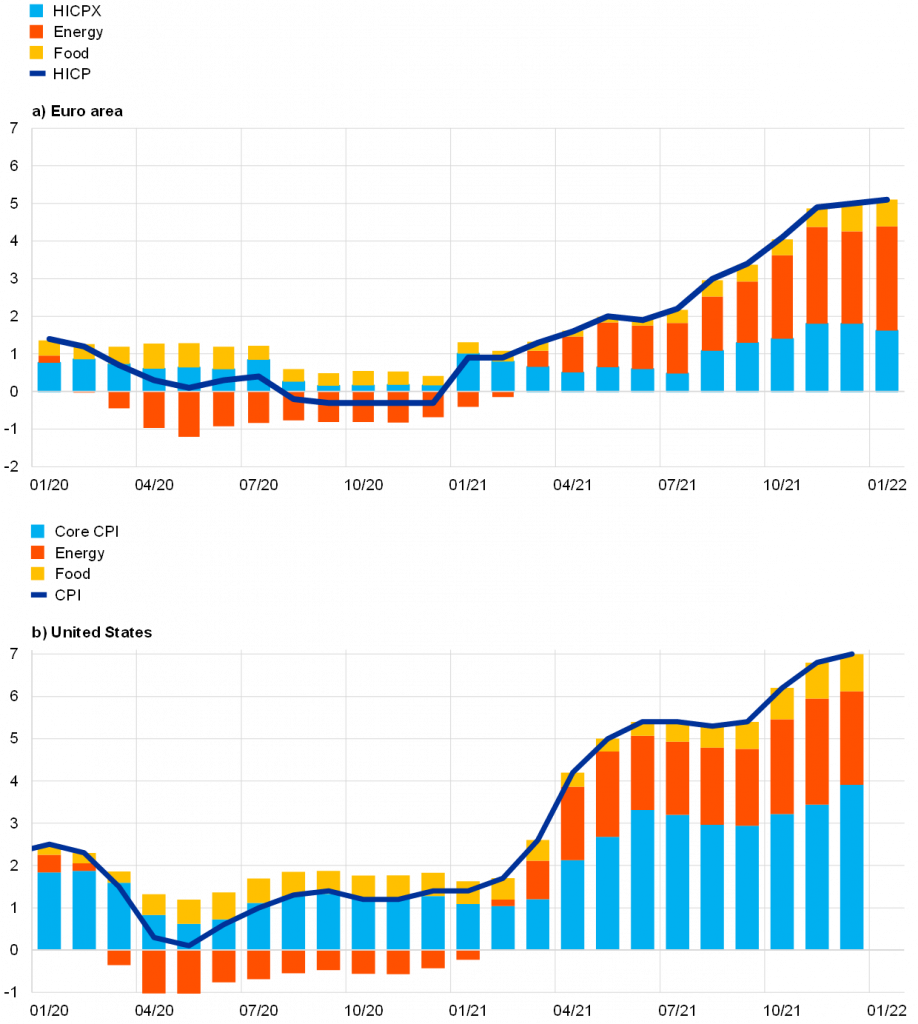

Este aumento da inflação nos EUA também se observa na Europa:

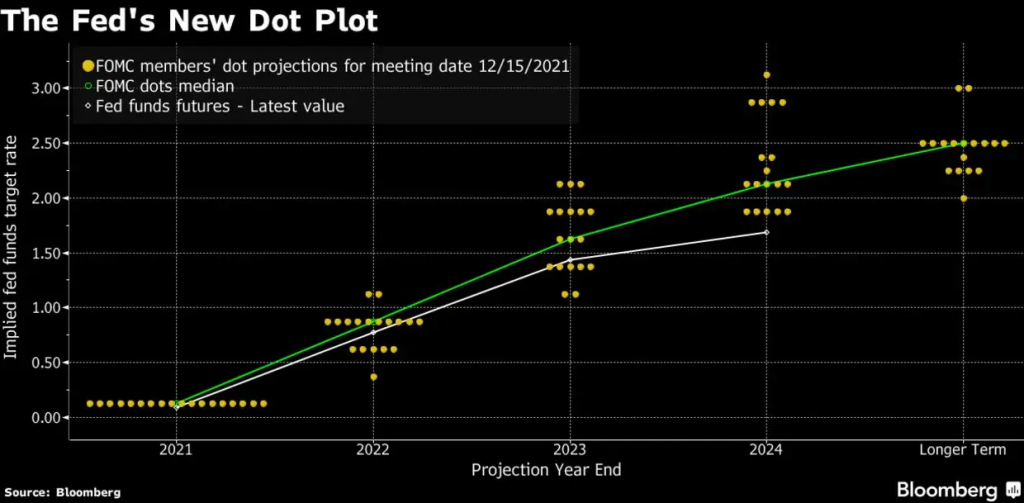

Em resposta a este aumento da inflação e considerando as condições favoráveis de crescimento económico e do mercado de trabalho, a FED projetou uma subida de 3 níveis da taxa de juro oficial em 2022 (movimentos de 0,25% cada) na reunião de meados de dezembro.

Esta subida acompanha a redução do programa de ativos iniciada em novembro e que deverá ser inclusivamente revertida a partir de março.

Segundo as minutas das atas FED publicadas em 16 de fevereiro relativas à reunião de janeiro, a FED reforçou estas ideias, admitindo que poderá acelerar a reversão do programa de compra de ativos, que adotará uma subida gradual dos juros, e que está atenta às preocupações com a inflação e a estabilidade financeira.

No entanto, considerando o continuado agravamento da inflação, os analistas de mercado antecipam maiores aumentos da taxa de juro oficial norte-americana ao longo deste ano:

Os analistas preveem pelo menos 4 aumentos de juros, a maioria entre 5 e 6 aumentos, e alguns até 7 aumentos.

Esta previsão do mercado decorre de uma mudança de paradigma da FED no princípio de 2022, ao admitir que a inflação era mais persistente do que vinha considerando no ano anterior, e justificar uma atuação da política monetária mais pronta e profunda.

Esta alteração de discurso e de política tem estado no cerne da correção e do aumento da volatilidade do mercado acionista.

Nestes termos importa saber o que podemos esperar do aumento das taxas de juro oficiais, num contexto de inflação elevada.

Os efeitos do aumento das taxas de juros oficiais e de longo prazo nos mercados acionistas

Em princípio, um aumento das taxas de juro oficias resulta numa diminuição da avaliação dos mercados acionistas.

Um aumento das taxas de juro oficiais é acompanhado imediatamente pela subida de todas as taxas de juro, designadamente as de longo prazo.

Em termos financeiros o efeito esperado é negativo.

O valor intrínseco das ações é determinado pelo valor dos cash-flows descontados. A taxa de desconto usada é taxa pretendida pelo acionista que naturalmente é tanto maior quanto maior for o custo do dinheiro.

Além disso, o aumento das taxas de juro pode também provocar um movimento de deslocação ou rotação dos fluxos de investimentos, das ações para as obrigações, penalizando igualmente as primeiras.

Em termos macroeconómicos, os efeitos esperados também são negativos.

Uma maior taxa de juros diminui o rendimento disponível das famílias, designadamente pelos maiores encargos financeiros das suas dívidas.

Adicionalmente, uma maior taxa de juro também representa também maiores custos para as empresas e consequentemente menores lucros.

Acresce que também os governos enquanto emitentes de dívida têm de suportar maiores encargos, reduzindo o espaço de manobra orçamental.

Por último, os investidores em obrigações perdem, criando um efeito riqueza negativo.

É óbvio que nem todos os setores ou empresas são afetados da mesma forma. Por exemplo, o setor financeiro é normalmente beneficiado, e os setores mais endividados ou de maiores múltiplos de avaliação (normalmente mais dependentes de cash-flows futuros) são os mais prejudicados.

Contudo, os estudos sobre os determinantes do desempenho do mercado acionista em geral não evidenciam uma correlação entre os movimentos das taxas de juros na rendibilidade das ações a longo prazo.

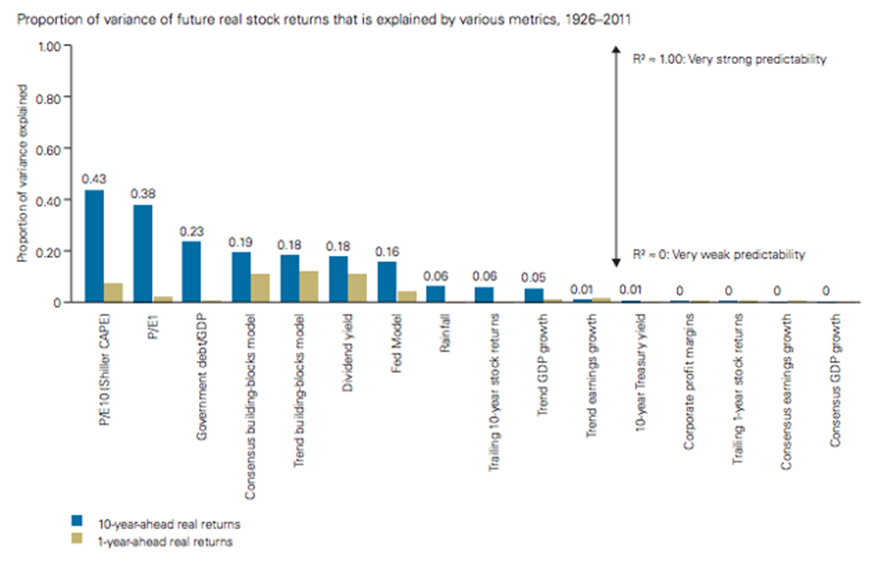

Noutro artigo, vimos que os principais determinantes dessas rendibilidades são os múltiplos de avaliação, designadamente o PER de Shiller, o PER e o P/B.

Há inclusive alguns estudos que sugerem a existência de uma correlação positiva entre estas variáveis, ao contrário do que seria de esperar em termos da teoria económica e financeira.

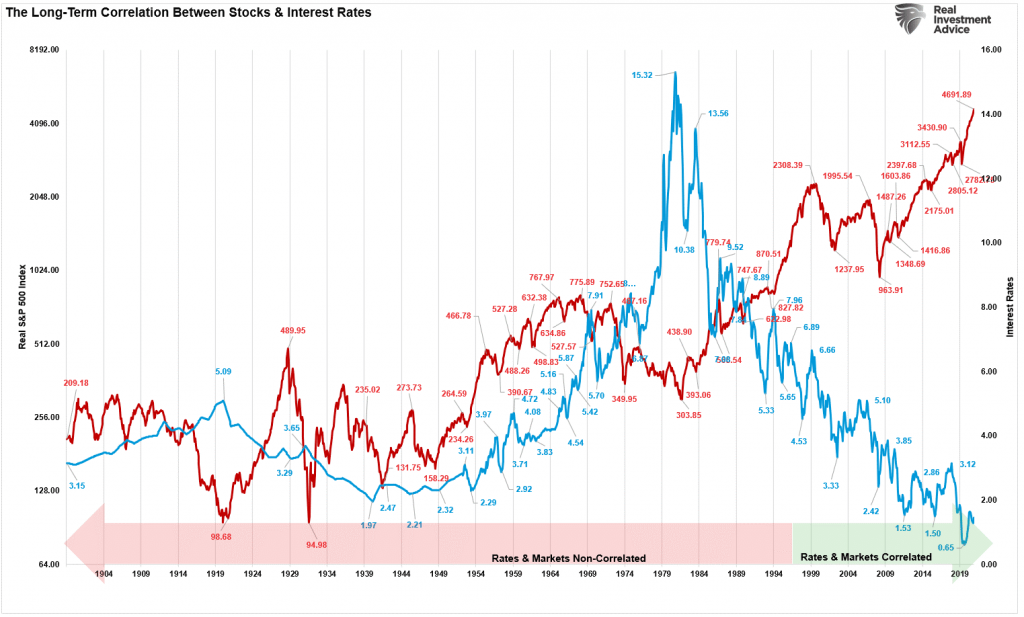

O gráfico seguinte mostra a evolução do S&P 500 e das taxas de juros das obrigações do Tesouro norte-americanas a 10 anos desde 1900 até à data:

Entre 1900 e 1980, os mercados acionistas e as taxas de juro não estavam correlacionados.

Mas a partir de 1980, os mercados e as taxas de juro mostram uma correlação negativa. A única explicação para este fenómeno só poe ser a ação da FED que aprofundaremos mais à frente.

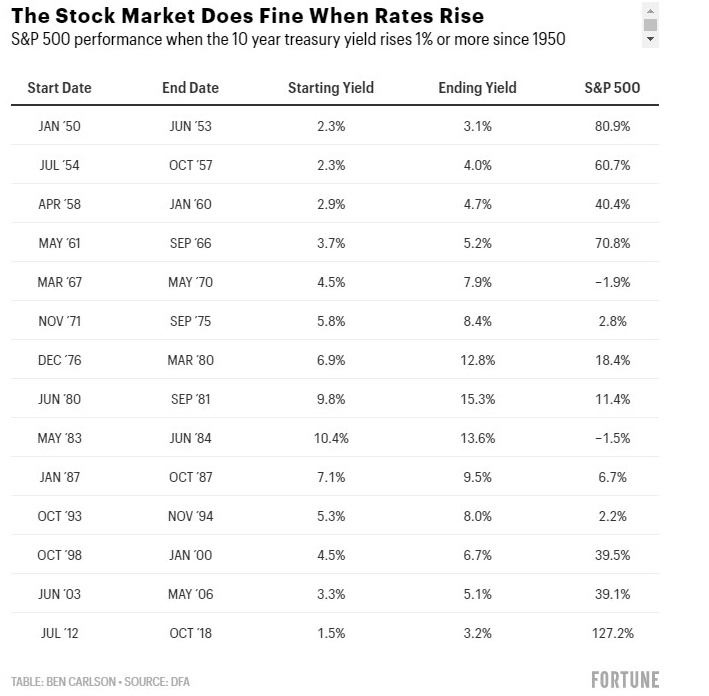

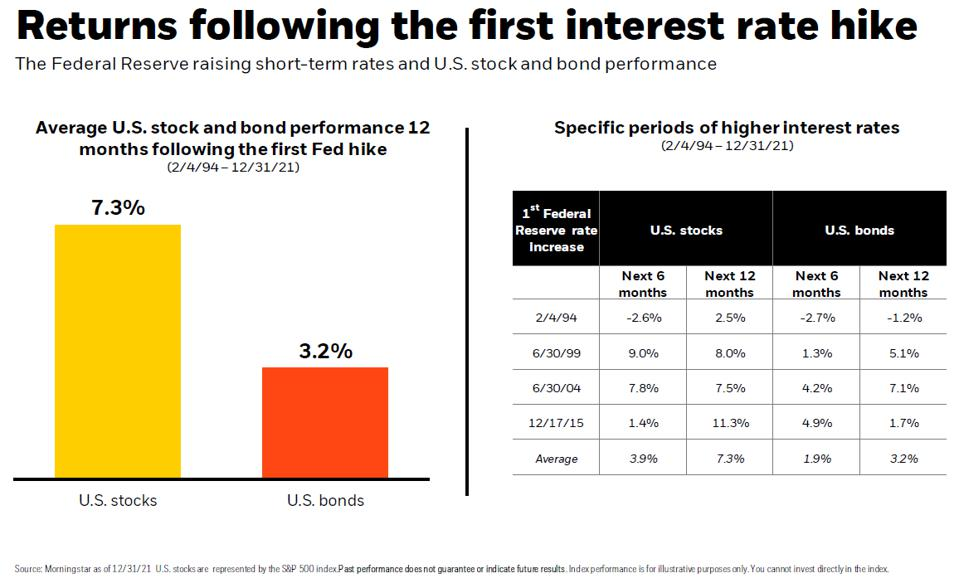

A tabela seguinte mostra o comportamento dos mercados de ações nos períodos a seguir a subidas de juros desde 1950:

Ao longo destes 14 períodos de subida de juros o mercado de ações teve um comportamento positivo exceto em 1967-1970 e 1983-84 em que foi marginalmente negativo.

No entanto, sabemos que a seguir a muitos destes períodos mais recentes registaram-se crises, como as duas petrolíferas, a da bolha tecnológica e a GCF.

Vemos que o aumento das taxas de juro oficiais é positivo para as ações. O que está em causa é que as taxas sobem devido ao melhor crescimento económico e este é benéfico para as empresas.

Esta indeterminação deve-se em grande parte às fases do ciclo e ao contexto em que ocorrem os movimentos das taxas de juros.

Os efeitos da inflação nos mercados acionistas

Em teoria, as ações proporcionam alguma proteção contra a inflação, uma vez que as receitas e os lucros das empresas devem crescer com a inflação após um período de ajustamento inicial.

No entanto, o impacto da inflação nas ações tende a aumentar a volatilidade do mercado de capitais e o prémio de risco.

Além disso, em termos macroeconómicos, o aumento do custo de vida reduz o poder de compra das famílias, retrai a procura e pode provocar aumentos de salários.

Ao contrário, a deflação é o regime mais temido pelos mercados acionistas. Neste regime as empresas veem-se obrigadas a baixar os preços reduzindo vendas, margens e lucros, uma vez que há vários fatores de produção que não são ajustáveis em baixa, tais como o trabalho.

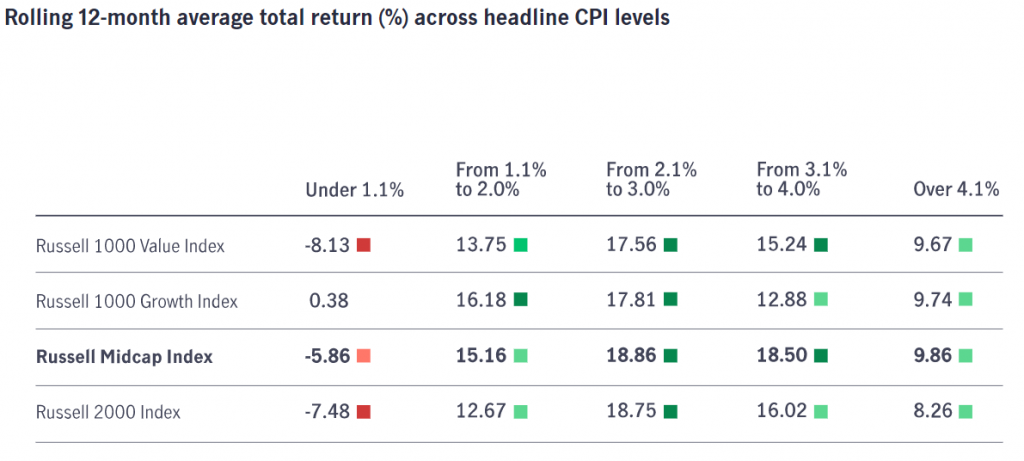

Um estudo muito recente feito pela John Hancock Investment Management usando dados entre 1970 e 2021 avaliou o comportamento das ações em vários contextos inflacionistas:

O estudo concluiu que as ações desempenham bastante bem em períodos de alta inflação, por oposição à deflação.

As ações tiveram rendibilidades médias anuais de 13% a 18% quando a inflação se situou entre 2% e 4%, em linha com a inflação mais moderada de entre 1% e 2%.

Com a inflação acima de 4%, as rendibilidades foram de cerca de 10%. Em deflação, as rendibilidades foram negativas entre -5% e -8%

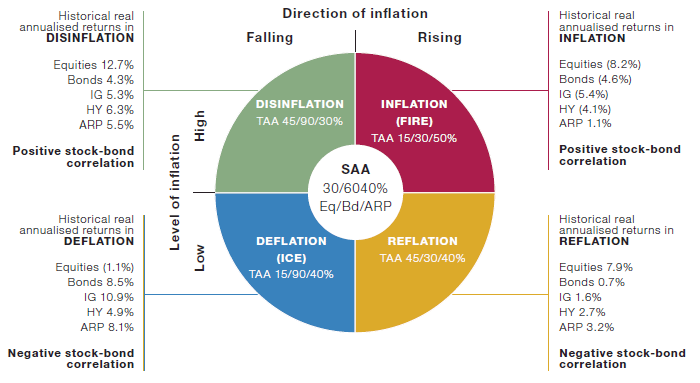

Um estudo recente muito interessante do Man Institute usando dados entre 1926 e 2020 mostra as rendibilidades reais dos vários ativos em vários contextos inflacionistas que integram não só o nível da inflação como também a sua direção:

O cenário mais desfavorável para os ativos financeiros, e principalmente para as ações, é o de taxas de inflação alta e em subida. Neste cenário, as rendibilidades anuais e reais das ações são negativas de -8.2%, sendo as das obrigações de -4,6%.

Este cenário de uma espiral inflacionista é o que se receia atualmente (importa observar que o período em análise engloba fases bem diferentes, como a Grande Depressão, a 2ª Guerra Mundial e os choques petrolíferos).

Por outro lado, se a inflação estiver alta, mas o seu sentido for descendente, a situação altera-se drasticamente. As ações proporcionaram rendibilidades anuais e reais de +12,7% e as obrigações de +4,3%.

O contexto de deflação, ou seja, inflação baixa e em queda, é positivo para obrigações e negativo para as ações, enquanto o quadro de reflação, isto é, inflação baixa, mas em subida, é favorável para as ações e neutro para as obrigações.

A conclusão é que o contexto global é importante para se perceberem os movimentos. Há subidas de juros e de inflação positivas para o mercado e outras negativas.

Estudos mostram que existe uma relação positiva entre as taxas de juro reais e os múltiplos do mercado

Vimos que os estudos evidenciam que o efeito da subida de taxas de juro e da inflação nos mercados acionistas é baixo e dúbio, contrariamente ao que decore da teoria económica e financeira.

E qual é o efeito conjugado de taxas de juros e inflação sobre os mercados?

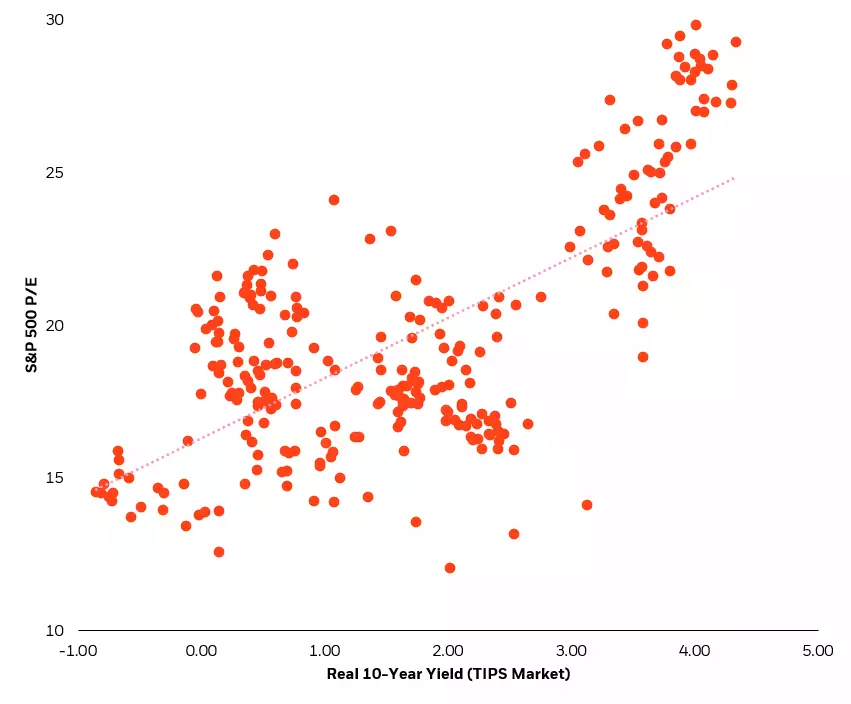

Quando se comparam as taxas de juros reais a relação com mercados é mais forte.

Um estudo feito com dados desde o lançamento do mercado de obrigações indexadas à inflação em 1997 e até 2020 concluiu que existe uma correlação positivas entre as taxas de juro reais (taxas nominais deduzidas da inflação) e os múltiplos de avaliação do mercado:

As taxas de juros reais mais elevadas são associadas a maiores múltiplos de avaliação.

Sendo assim, não é por este facto que se justificam os medos da subida dos juros.

É preciso aprofundar e perceber a dinâmica das relações de causa e efeito e das principais variáveis em causa.

As atuais questões são:

- O mercado está a cotar a múltiplos elevados e as taxas de juros reais são negativas;

- O mercado atingiu estes níveis devido aos programas de política monetária ultra expansionista que se têm vivido nos últimos 10 anos, a que o mercado se habituou, procedendo-se agora a uma alteração e até reversão da mesma;

- A subida dos juros ocorre para travar o sobreaquecimento económico, num quadro de bons indicadores de crescimento e do emprego.

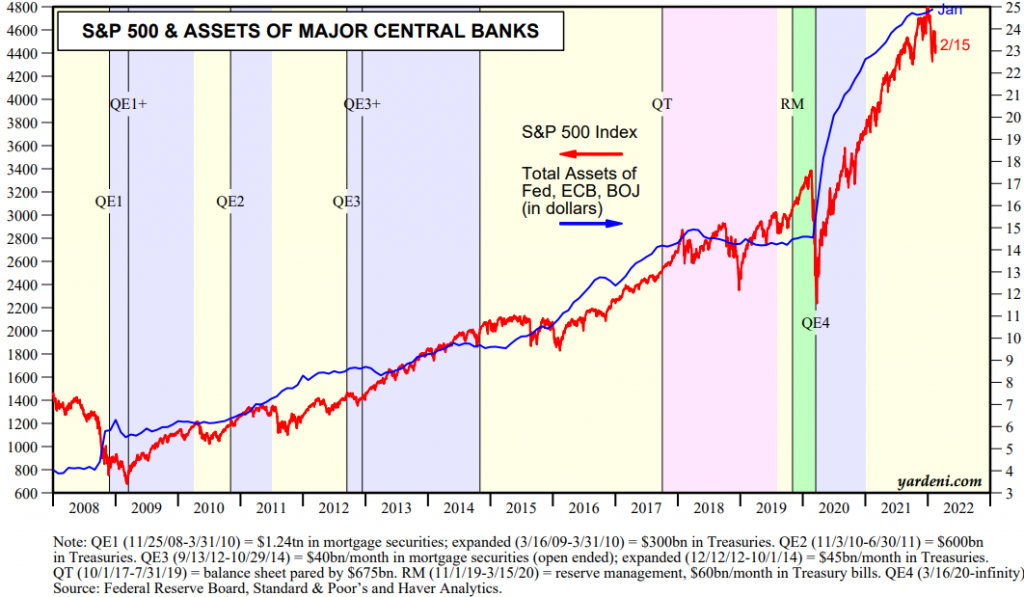

O mercado habituou-se ao programa de QE ao longo de mais de 10 anos desde a GCF e à existência de uma proteção da FED (a chamada FED “put”), que agora termina

Desde a GCF em 2008, o mercado acionista habituou-se e tem beneficiado das políticas acomodatícias da FED com objetivo da recuperação económica, compreendendo os programas de compras de ativos e de taxas de juro oficiais baixas.

Existe uma relação muito direta entre o total dos ativos dos bancos centrais e o desempenho do mercado acionista.

Entre 2008 e 2014, houve 3 programas de compra de ativos nos EUA, também chamados de “Quantitative Easing” para saída da GCF. Em 2020, deu-se início a um quarto programa, agora de combate à pandemia.

Noutros períodos houve outras intervenções feitas pela FED noutros períodos, designadamente no sentido de manter condições financeiras favoráveis para a sustentabilidade do crescimento económico.

Como muitos desses momentos ocorreram em situações de correção dos mercados foram apelidados de proteção da FED ou opção de venda da FED (FED “put”).

O desmame desta situação é a principal fonte de incerteza.

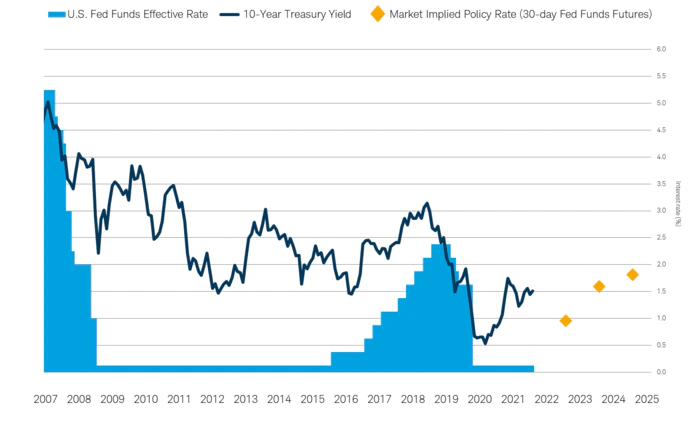

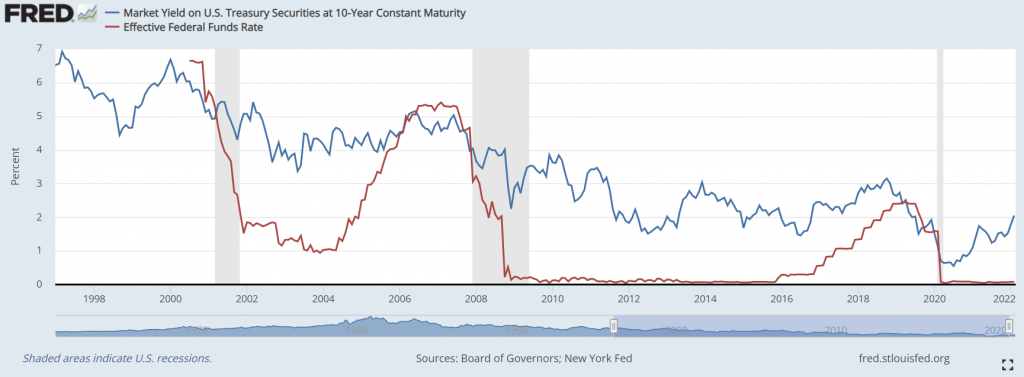

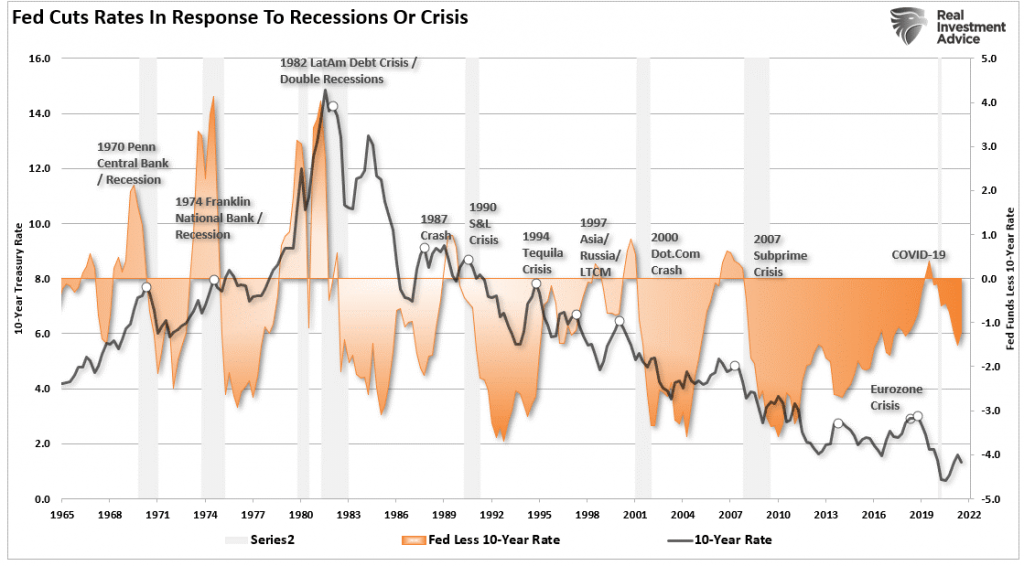

A reforçar esta ideia, o gráfico seguinte mostra os efeitos das descidas de taxas de juros da FED desde 1965 até hoje:

Retomando o ponto assinalado anteriormente, o que introduziu a correlação negativa a partir de 1980 foi a mudança da atuação da FED.

Esta mudança começou com Alan Greenspan no resgate da falência da Long-Term Capital Management, foi usada na saída da crise da bolha tecnológica e mais recentemente nos programas de QE na Grande Crise Financeira. E deu origem à expressão que não vale a pena combater a FED.

Os investidores habituaram-se a comprar ações e vender obrigações pela ação acomodatícia da política monetária.

O problema é que esta irá ser agora revertida para combater a inflação.

O mercado acionista está a cotar a múltiplos elevados sendo a principal justificação o baixo nível de taxas de juros:

A subida das taxas de juros reduz a atratividade histórica do mercado, quer em termos de prémio de risco quer do modelo da FED.

Consequentemente, o mercado está em fase de ajustamento para novos níveis de avaliação.

A credibilidade da FED foi colocada em causa por alguns agentes

Uma questão importante para o mercado é que a credibilidade da FED pode ter sido posta em causa.

A inflação começou a acelerar no primeiro trimestre de 2021, quando passou de 1,7% em fevereiro para 4,2% em abril.

O discurso da FED, e dos restantes bancos centrais, foi de que o evento era transitório e não persistente, devido à disrupção das cadeias de abastecimento, do desequilíbrio da procura e oferta provocados pela pandemia, e à subida dos preços das matérias-primas e da energia.

Contudo, não foi passageiro. Pelo contrário, a inflação subiu dos 4% do princípio de 2021 para os atuais 7,5%.

Os críticos referem que a FED não atuou tão cedo quanto devia, permitindo que o aumento dos preços dos bens se alastrasse para o mercado de trabalho, como sugerem os dados recentes relativos ao aumento dos salários.

Esta situação de algum descontrolo pode tornar a inflação mais persistente e mais difícil de combater. Nessa medida, os custos em termos de crescimento económico podem ser maiores. Assim, se percebem as diferentes estimativas de aumentos dos juros.

O tema não é só o do movimento dos juros em si, mas sim a incerteza quanto à grandeza e velocidade do mesmo, e também da reversão do programa de compra de ativos.

A inflação e a subida de juros descontroladas, a par da venda de ativos pela FED, são, sem dúvida, o principal temor do mercado financeiro.

Ao contrário da narrativa mais simplista do mercado há muito mais em causa do que o efeito da inflação e da subida de juros da FED.

O mercado está próximo de máximos históricos, teve rendibilidades anuais superiores a 20% nos últimos 3 anos, vem de um ciclo positivo longo de mais de 10 anos (suspenso pela pandemia, mas rapidamente ultrapassado), está a cotar a múltiplos elevados em muito baseado em taxas de juro nulas, e habituou-se a uma política monetária muito favorável.

Nesta medida, a questão essencial é perspetivar como se irá fazer o inevitável ajustamento do mercado de ações a esta mudança de paradigma da política monetária.

{kind=link}