A pandemia covid-19 trouxe um primeiro semestre inimaginável e imprevisível. Até quando poderá perdurar a desconexão entre a economia e o desempenho dos principais mercados acionistas e obrigacionistas, não havendo ainda soluções de saúde pública fiáveis?

Índice

Desempenho dos mercados financeiros

Sumário executivo

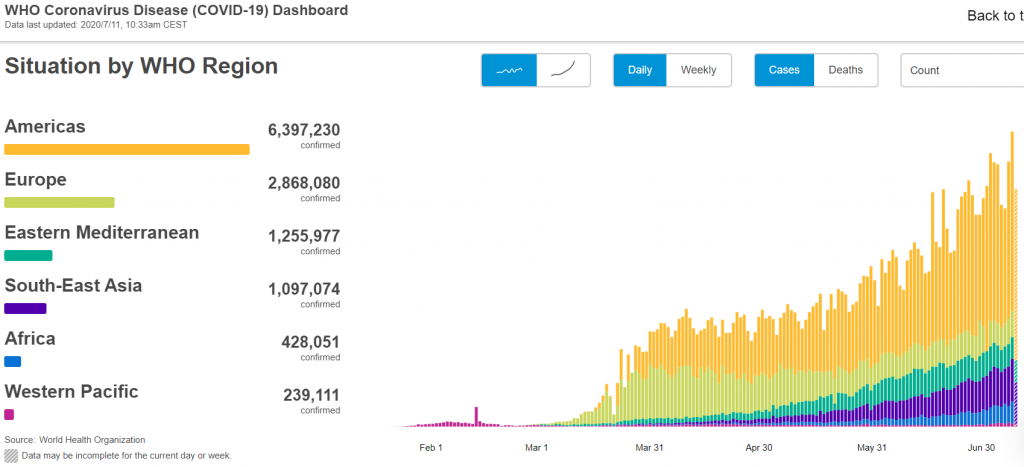

Pandemia continua a alastrar-se pelo mundo com maior gravidade nas regiões subdesenvolvidas, tais como América do Sul, India e África, mas também com alguns focos no mundo desenvolvido, em particular nalguns estados dos EUA, não havendo ainda soluções de saúde pública eficazes e fiáveis

As condições financeiras melhoraram com a recuperação dos mercados e a ação forte e arrojada dos bancos centrais em todo o mundo.

Este cenário favorece uma atuação mais defensiva do que a alocação central de cada investidor relativamente às diferentes subclasses de ativos dos mercados financeiros, via aumento da liquidez, e com uma alocação preferencial ao mercado acionista dos EUA versus Resto do Mundo.

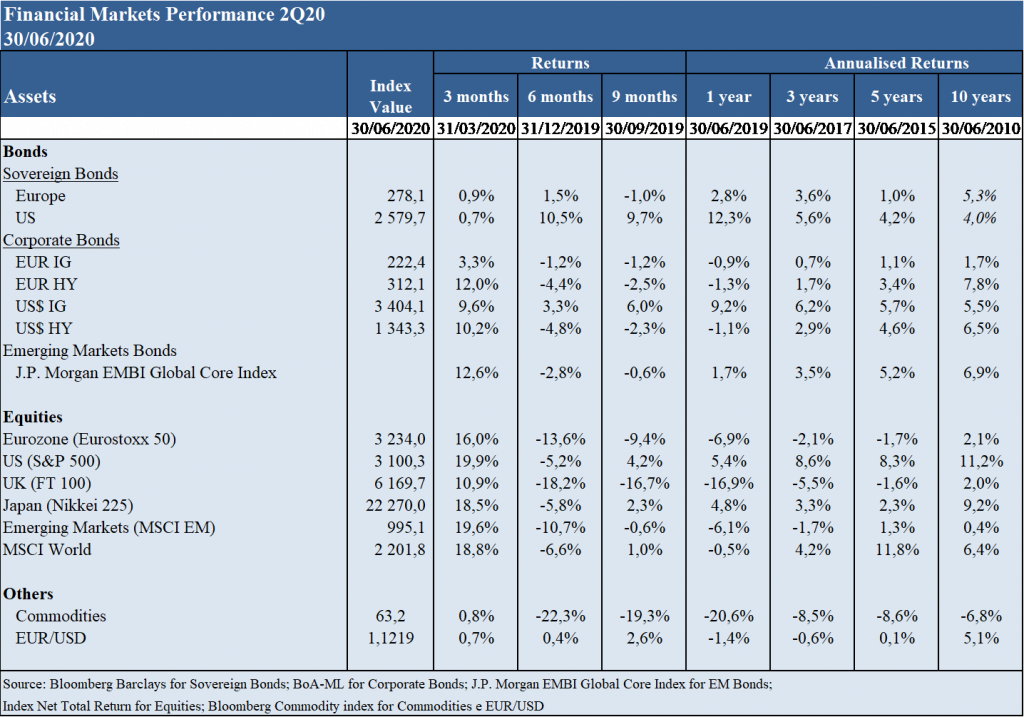

Desempenho dos mercados financeiros 2T2020

A paralisação da atividade resultante do choque pandémico provocou inicialmente desvalorizações acentuadas dos mercados de obrigações empresariais e acionistas, entre 10% a 40%, mas a sua contenção e subsequente reabertura das economias fez surgir uma rápida e forte recuperação daqueles mercados financeiros

Os mercados financeiros tiveram um primeiro semestre inimaginável e imprevisível, com quedas abruptas e violentas seguidas de rápidas e fortes recuperações

A agravar a situação, o desequilíbrio do mercado do petróleo provocou uma descida de preço de 50% no ano, mesmo depois do acordo de corte na produção da OCDE+ de meio de abril.

Os mercados obrigacionistas e acionistas caíram entre 10% e 40% dos níveis máximos até 23 de março e no segundo trimestre recuperaram a boa parte do valor com uma resposta concertada e agressiva das políticas económicas e os sinais positivos mais recentes de contenção da pandemia e reabertura das economias.

Status Covid-19

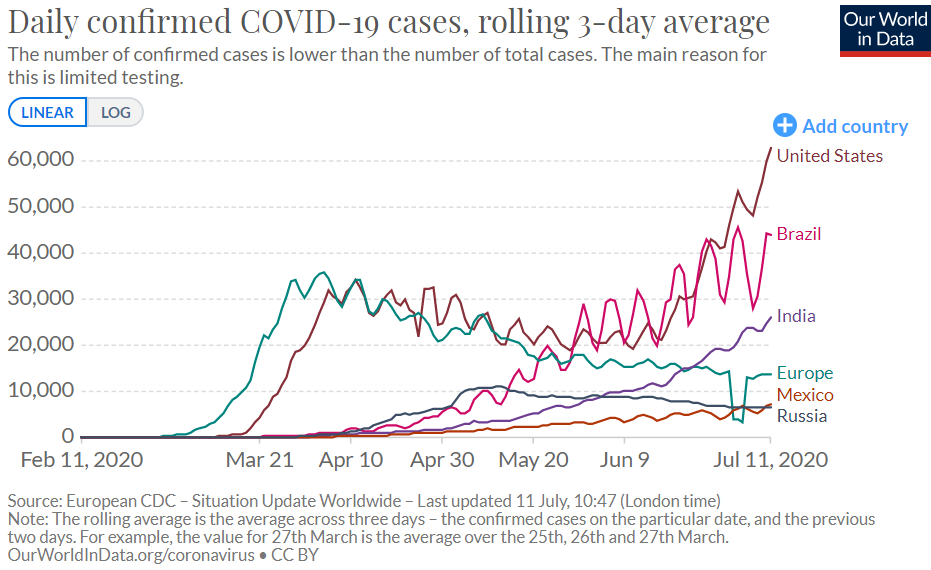

A pandemia inicia-se em janeiro/fevereiro e propaga-se rapidamente a todo o mundo com maior impacte infecioso e letal nalguns países europeus Europa e EUA, e mais recentemente na América Latina e India

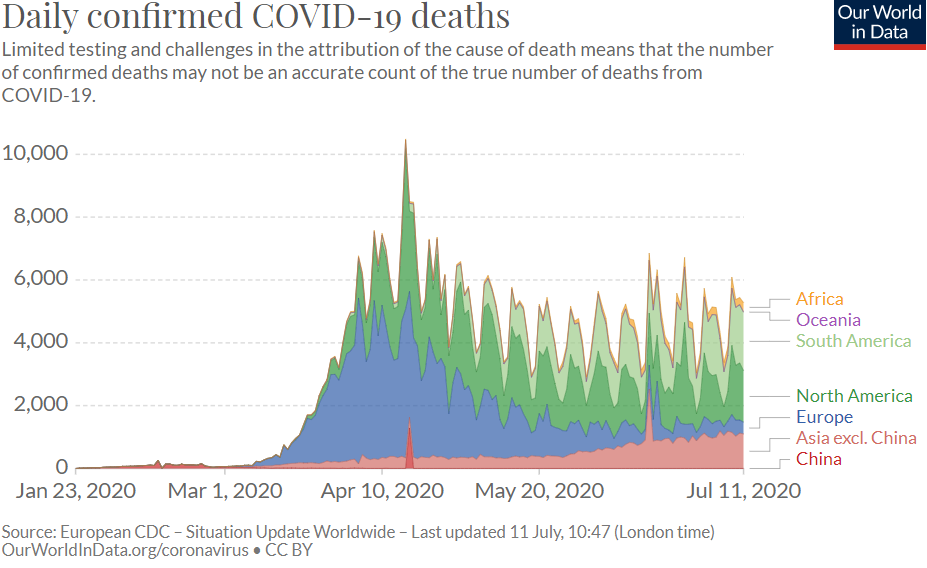

O vírus Covid-19 inicia-se na China e alastra para Sudeste asiático, e em seguida para um pouco por todo o mundo, com maior severidade na Europa Ocidental (em particular Itália, Espanha, França e Reino Unido) e EUA, transformando-se numa pandemia que já ultrapassou os 10 milhões de infetados e as 500 mil mortes.

Tem altas taxas de propagação, contágio e letalidade e não existe tratamento eficaz ou vacina disponíveis, sendo combatido com distanciamento social, deteção pronta (testes) e hospitalização de casos críticos.

Apesar da generalidade do mundo ocidental estar a conseguir conter a propagação, a pandemia está ainda a crescer em termos mundiais devido ao crescimento dos casos em vários países da América Latina, na India, na Rússia e nalguns estados dos EUA.

Há alguns tratamentos que estão a ser usados em todo o mundo e que se têm mostrado uteis para reduzir a letalidade de casos críticos, mas são de eficácia moderada

Muitas dezenas de laboratórios farmacêuticos e de investigação em todo a mundo estão a testar vacinas e tratamentos, sendo opinião de especialistas em saúde pública que a disponibilidade de vacinas é estimada para daqui a 12 a 18 meses, (no melhor cenário, Primavera de 2021).

Perspetivas económicas

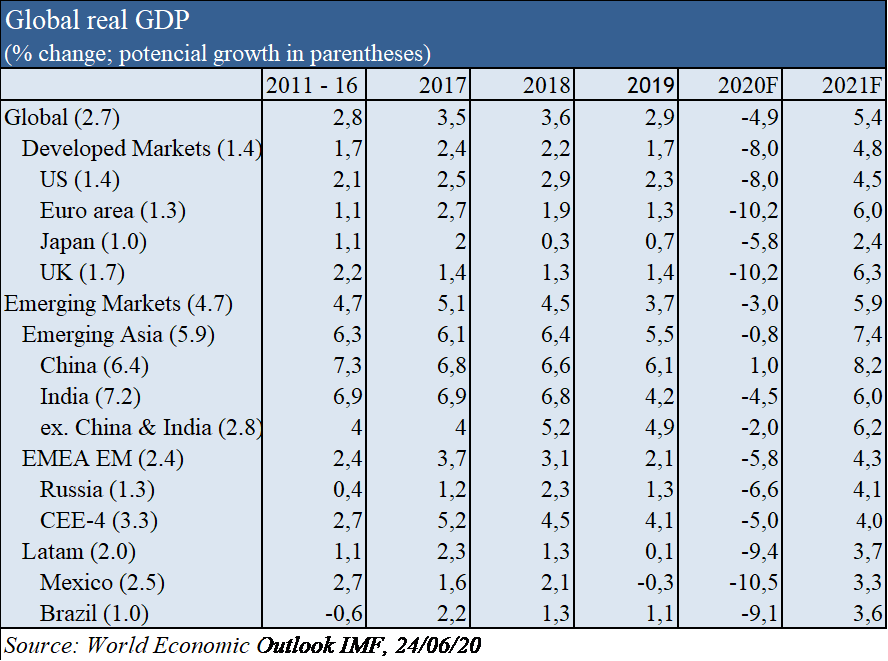

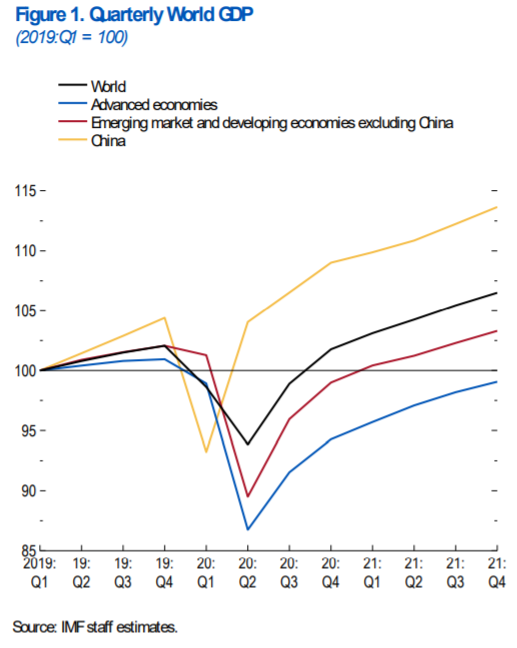

Prevê-se uma contração económica do PIB mundial de -4,9% em 2020 e crescimento de +5,4% em 2021, sendo de -8% e +4,8% nas economias avançadas, e de -3% e +5,9% nas economias emergentes, respetivamente, de acordo com as últimas previsões do FMI de 24 de junho, num cenário em que haverá contenção da pandemia ao longo do ano.

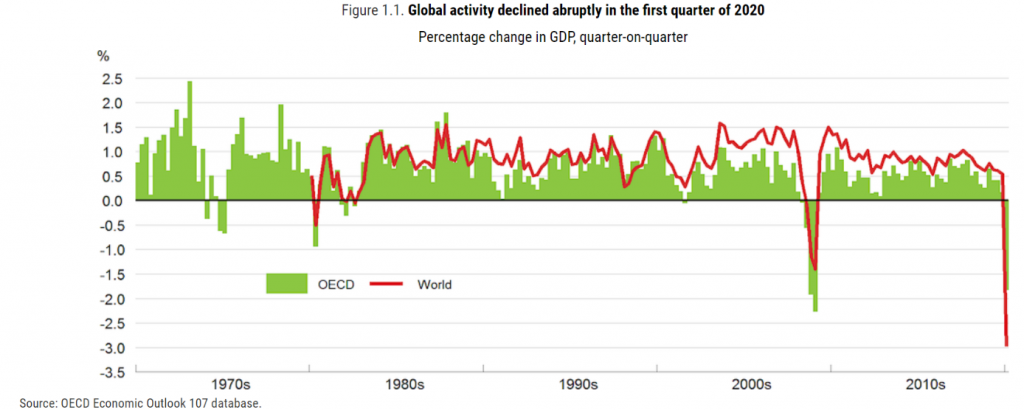

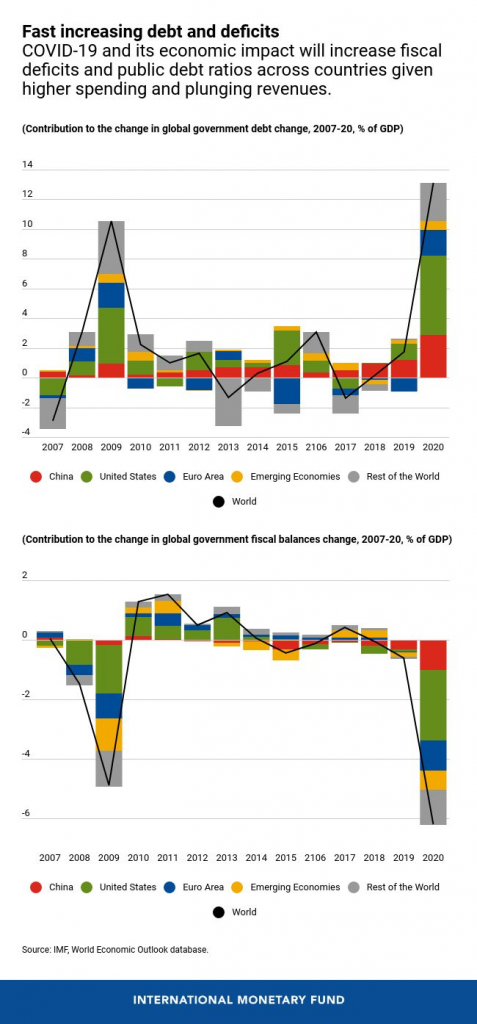

Como resultado da paralisação de grande parte da atividade económica para conter a pandemia espera-se que a economia global contraia acentuadamente em -4,9% em 2020, muito pior do que sucedeu durante a crise financeira de 2008/09 (estima-se que a contração do PIB seja de 2% a 3% por cada mês de paralisação).

No cenário de base, que pressupõe que a pandemia desapareça no segundo semestre de 2020 e que os esforços de contenção possam ser em grande parte mitigados, a economia global deverá crescer 5,4% em 2021, à medida que a atividade económica se normaliza, suportada pelas ações das autoridades de política fiscal e monetária.

A paralisação da atividade tem impacte económico e financeira transversal, mas muito diferenciado em termos setoriais, atingindo fortemente os setores de turismo, lazer, consumo discricionário e banca, e em pouco grau o consumo alimentar, os bens públicos, telecomunicações e tecnologia.

Sendo muito difícil estimar o impacte desta crise económica pela própria natureza (saúde), extensão (global), dimensão (paralisação) e duração (tempo) da crise, as atuais previsões são de uma contração do PIB nos EUA e mundial superior à da Grande Depressão, mas com uma recuperação mais rápida (de 1 a 2 anos em vez de 4 a 5 anos).

A inflação está controlada em todo o mundo.

Fonte: OECD Economic Outlook, June 2020

Fonte: World Economic Outlook Update, IMF, June, 24

Contexto macroeconómico

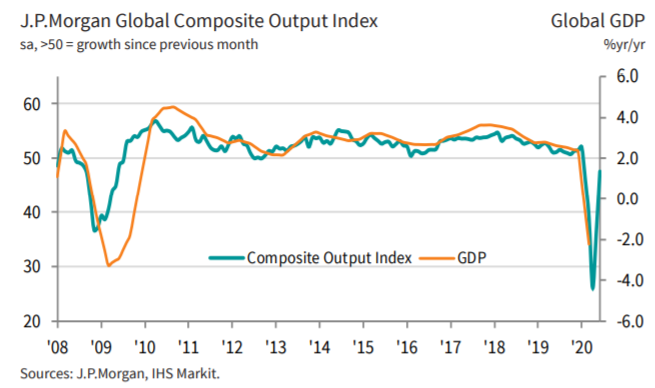

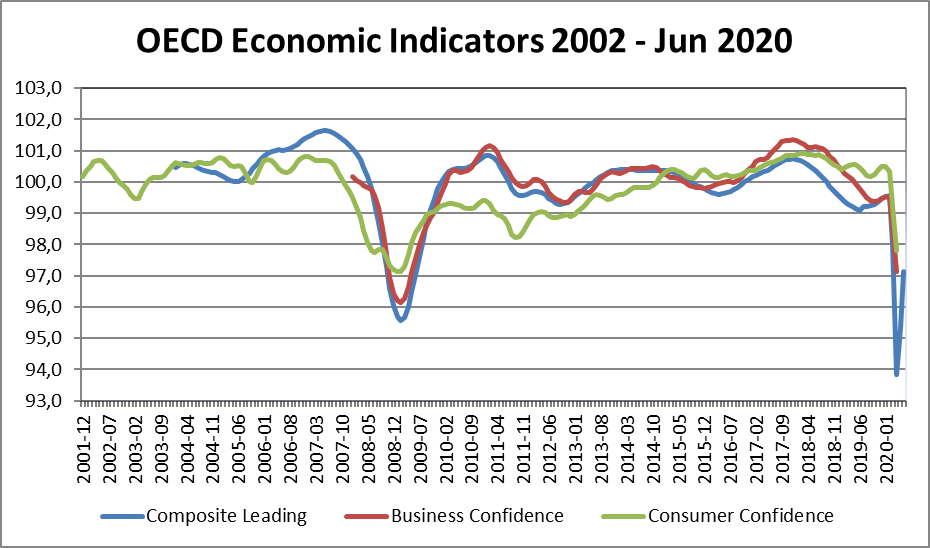

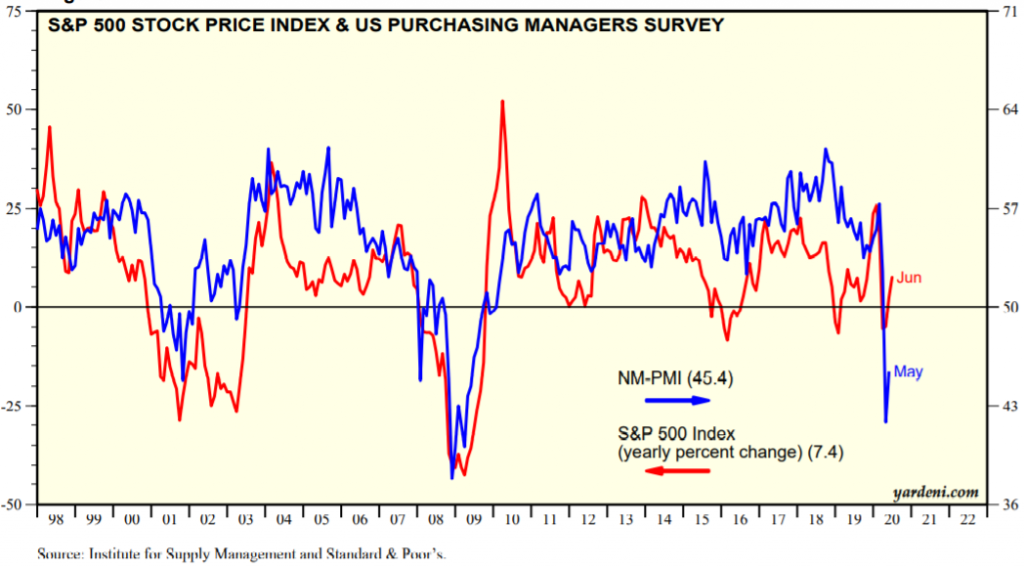

Depois da forte contração dos indicadores económicos instantâneos e avançados de março a maio associados à paralisação da atividade, começa a notar-se em finais de junho uma melhoria generalizada dos mesmos, embora a níveis distantes anteriores:

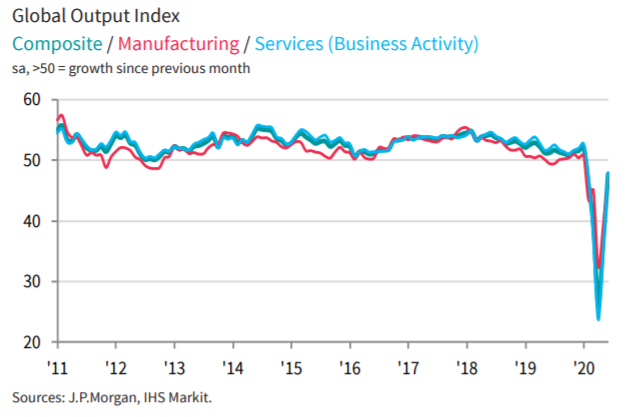

O Global Composite PMI de início de julho tem vindo a melhorar desde os mínimos de 36,3 atingidos em maio para os 47,7 de junho, embora ainda em níveis de contração.

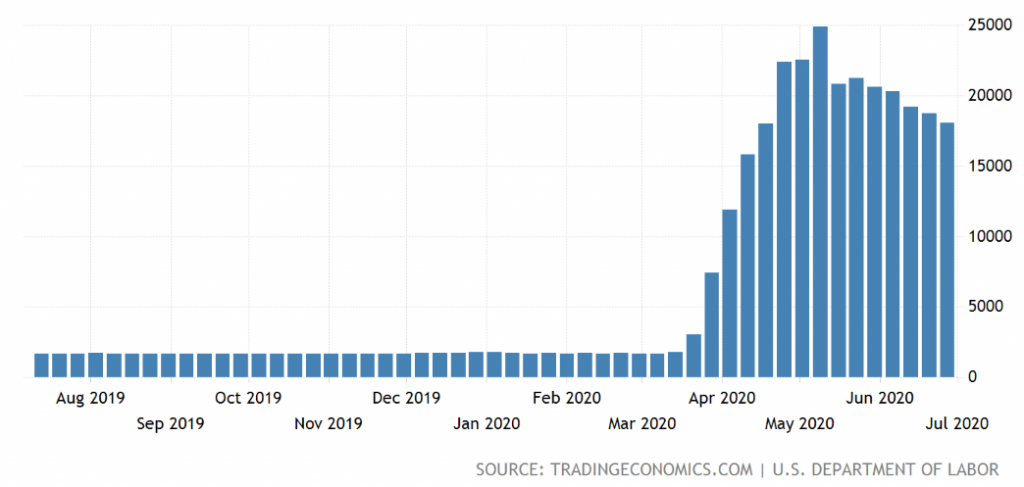

Os indicadores de desemprego, nomeadamente os US Jobless Claims nos EUA melhoraram de um máximo de quase 25 milhões acumulados em 5 semanas consecutivas (que superou o total de criação de empregos nos 11 anos seguintes à GCF) para valores ligeiramente abaixo dos 20 milhões, situação atenuada pelo reforço substancial dos subsídios de desemprego.

Nos EUA, o US Retail Sales subiu 17,7% em junho depois das quedas de -8,2% e -14,7% de março e maio, e o Empire Manufacturing recuperou 48 pontos percentuais para -0,2% em junho.

Os últimos indicadores de confiança dos empresários e consumidores da OCDE estão a refletir a crise.

Fonte: US Jobless Claims 1Y, US Department of Labor, 09/07/20

Políticas económicas

Os responsáveis de política económica de todo o mundo implementaram medidas substanciais de índole fiscal e monetária e financeira para apoiar as famílias e as empresas afetadas manter os rendimentos e o emprego e fazer uma ponte para ultrapassar a paralisação da atividade até que mesma se normalize gradualmente com a reabertura das economias:

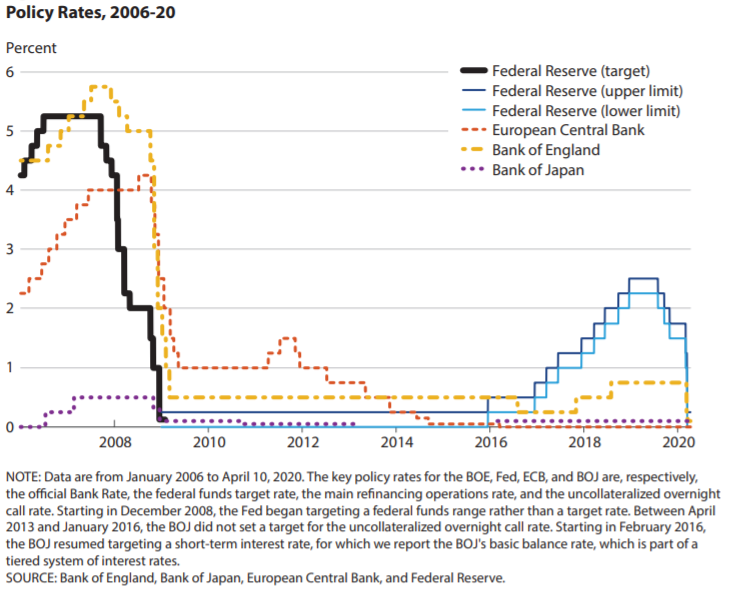

– Redução das taxas de juro diretoras e forte reforço dos programas de compra de ativos pelos bancos centrais em todo o mundo;

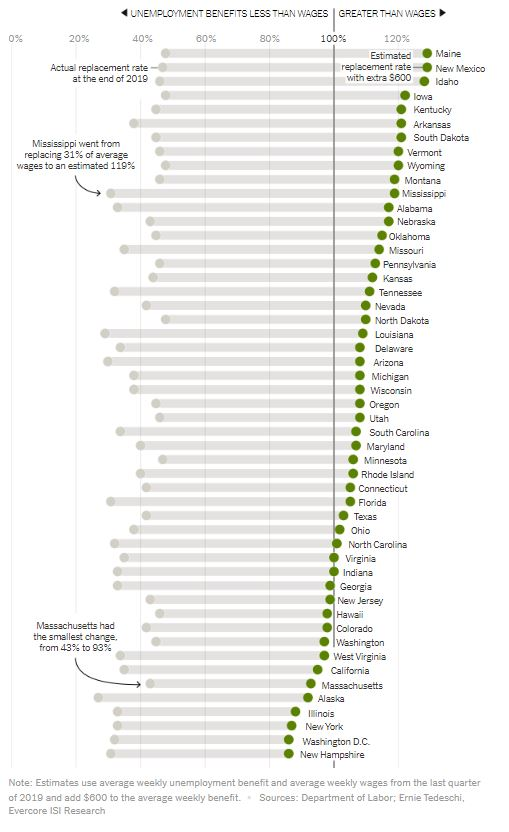

– Programas orientados para a manutenção dos rendimentos e emprego, com a melhoria dos subsídios de desemprego (o Cares Act nos EUA que concede $600 por semana do governo federal em complemento aos 387 dólares médios dos subsídios previstos ao nível estadual até 31 de julho, o que faz com que quase 2/3 dos desempregados ganhem mais do que se estivessem a trabalhar), os apoios financeiros concedidos às empresas para a manutenção do emprego por acesso ao regime de “layoff” na Europa e EUA, e ajudas diretas através de doações, subsídios ou empréstimos às empresas dos setores mais afetados, tais como a aviação, hotelaria e restauração em todo o mundo.

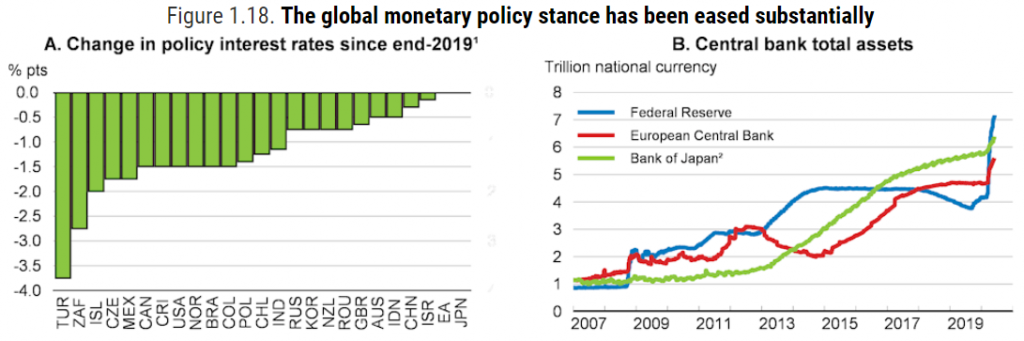

As taxas de juro de curto prazo estão negativas na Zona Euro, Japão e Suíça, e em descida nos EUA. As taxas de juros dos títulos do tesouro a 10 anos estão próximas de zero na Zona Euro, Japão e Suíça, e em descida nos EUA e RU para mínimos históricos. Prevê-se que as taxas de juros de referência dos bancos centrais se irão manter negativas na zona Euro por um período prolongado e que poderá ir até 2024/2025, e que as dos EUA se mantenham abaixo dos 2%.

Fonte: World Economic Outlook Update, IMF, June, 24

Fonte: Global Financial Stability Update, IMF, June 2020

Fonte: OECD Economic Outlook, June 2020

Fonte: OECD Economic Outlook, June 2020

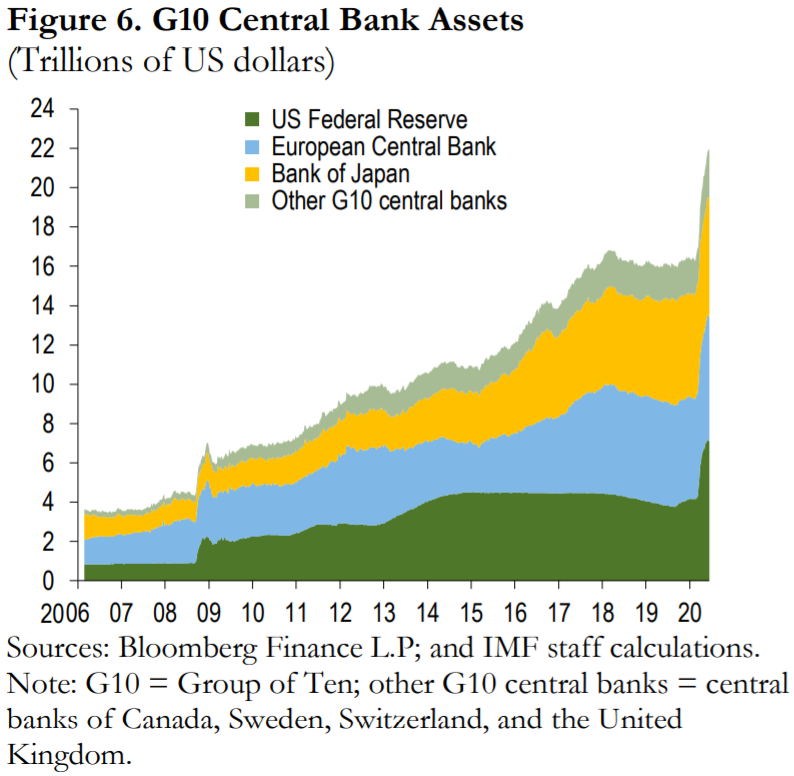

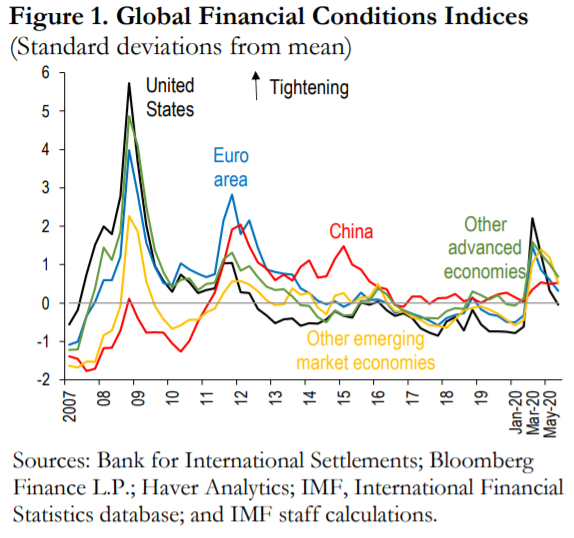

As condições financeiras melhoraram com a recuperação dos mercados e a ação forte e arrojada dos bancos centrais em todo o mundo

A recuperação dos preços dos ativos de riscos que se seguiu à queda e a diminuição das taxas de juros de referência conduziram a uma melhoria global das condições financeiras.

A resposta pronta e arrojada dos bancos centrais em todo o mundo também melhorou as condições financeiras.

Fonte: Global Financial Stability Update, IMF, June 2020

Fonte: Main Geopolitical Risks, Blackrock Institute, July,2, 2020

Avaliação dos mercados

Os mercados acionistas caíram 30% ou mais desde o início da pandemia até aos mínimos de 23 de março, tendo recuperado a maior parte dessa quebra nos EUA e na Europa, sobretudo em linha com o forte programa de compra de ativos mundial e adiantando-se aos dados económicos.

Este movimento é propiciado pela rotação de ativos associada as baixas taxas de juro (“there is no alternative”), a reabertura das economias, a sustentação das políticas económicas às famílias e empresas, a forte valorização das empresas do setor tecnológico, ou de trabalhar em casa (WFM ou Work From Home).

Os indicadores de volatilidade como por exemplo o VIX nos EUA atingiram os 80 pontos, níveis iguais aos da GFC no pico da crise na última semana de março, e têm descido e a estabilizar em torno dos 30 pontos.

A incerteza do impacte nos resultados das empresas é muito elevada, tendo a maioria vindo a abandonar as suas perspetivas. Começa agora a época de resultados do segundo trimestre nos EUA e irá continuar nas próximas 3 semanas (na Europa inicia-se em finais do mês), o que irá trazer indicações importantes.

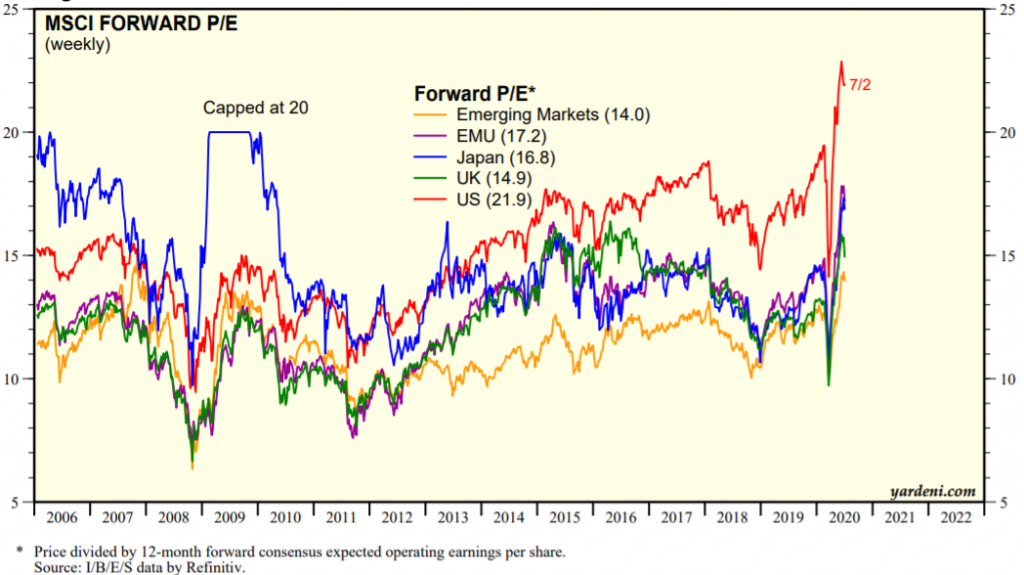

A avaliação do mercado acionista global e nas várias regiões está acima da média de longo prazo. O PER de 21.9x para os EUA está bem acima da média e próximo de máximos, o que é agravado pelo facto de o consenso de resultados estar alto e em constante revisão em baixa. Os PER de 17.2x na Zona Euro, de 16.8x no Japão e de 14.0x nos mercados emergentes estão também acima da média, e têm o mesmo enviesamento nas estimativas de resultados do consenso.

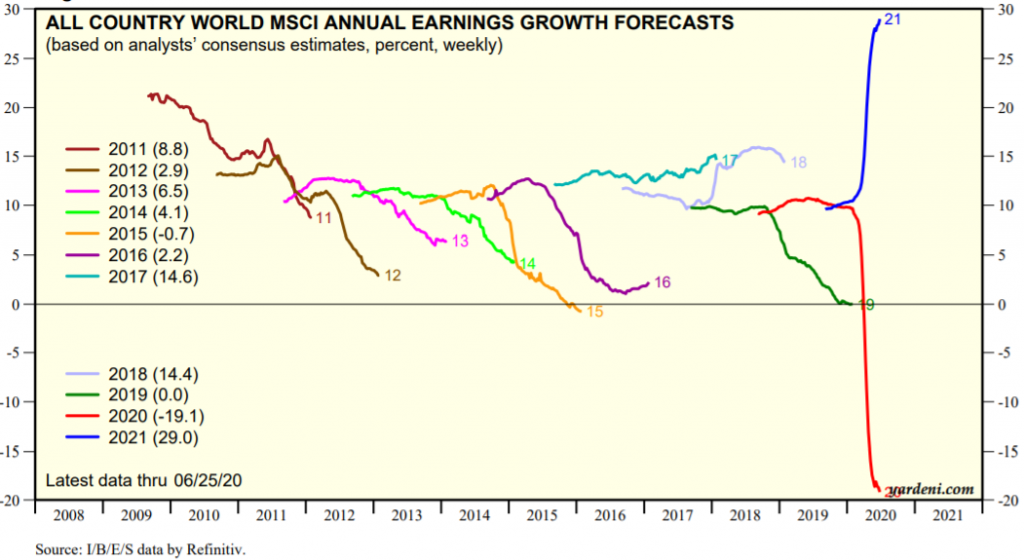

O consenso prevê taxas de crescimento dos resultados negativas e no valor de -20,0% para o mercado acionista global em 2020, e de +21% para 2021, baseada numa rápida recuperação a partir da segunda metade deste ano.

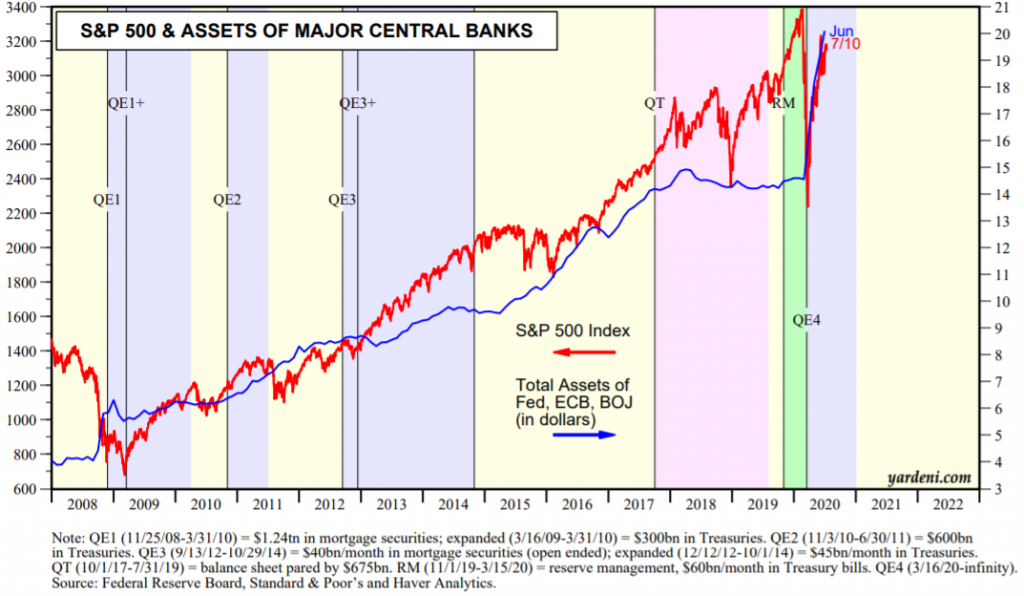

Fonte: Central Banks:Monthly Balance Sheets, Yardeni Research, July, 10, 2020

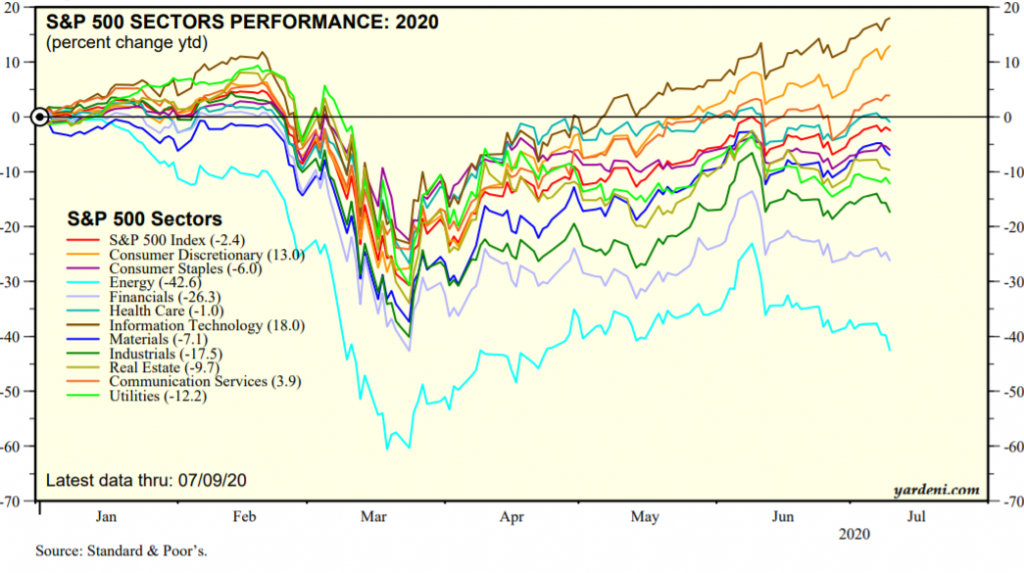

Fonte: Performance 2020:S&P 500/400/600 Sectors, Yardeni Research, July, 10, 2020

Fonte: Global Index Briefing: MSCI Forward P/Es, Yardeni Research, July, 8, 2020

Fonte: Global Index Briefing: All Country World MSCI, Yardeni Research, July, 6, 2020

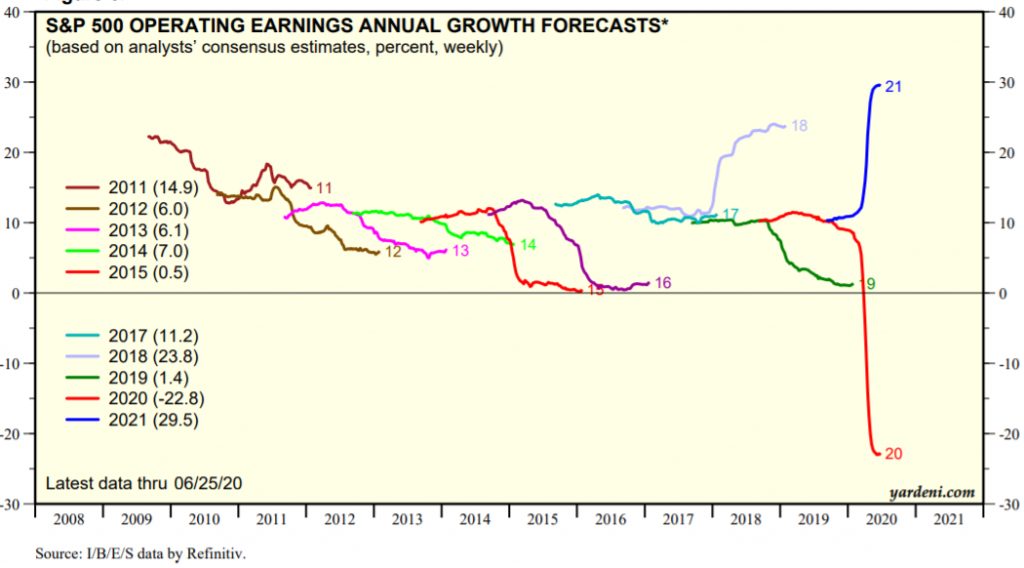

Fonte: Corporate Finance Briefing: S&P 500 Revenues and Earnings Growth Rate, Yardeni Research, July, 1, 2020

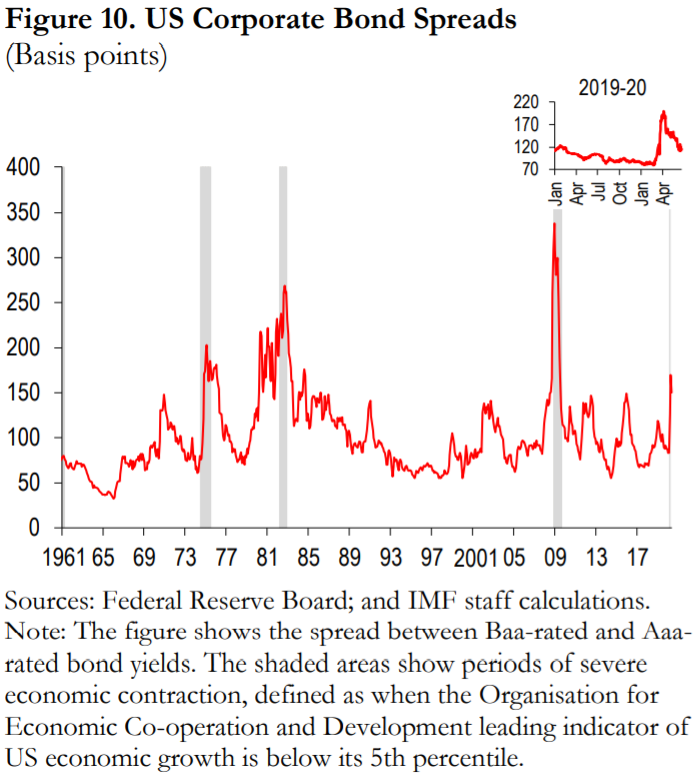

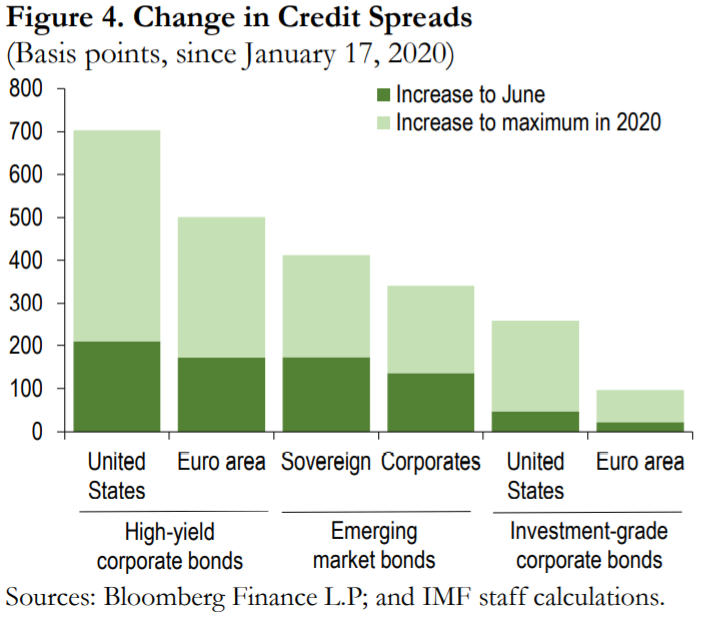

A pandemia teve inicialmente um enorme impacte nos mercados de crédito com os spreads de risco implícitos a mais do que duplicarem para valores nunca vistos depois da GCF no segmento de qualidade de investimento e com maior preponderância no de especulativo, e depois melhoraram com a intervenção das autoridades, em particular da FED

As taxas de juro de médio e longo prazo das obrigações do tesouro dos EUA estão em mínimos históricos devido à procura de ativos de refúgio (tal como a subida do preço do ouro)

Tem havido uma deterioração dos ratings de crédito pelas várias agências ao nível de países e de empresas, com particular incidência nas mais desequilibradas, mais dependentes do petróleo e do turismo. A Fitch fez o downgrade de 33 países (incluindo Canadá, Reino Unido e Hong Kong) no primeiro semestre (número que nunca tinha sido atingido num ano inteiro) e colocou 40 em situação de perspetiva negativa.

Fonte: Global Financial Stability Report, June 2020

Fonte: Global Financial Stability Report, June 2020

Fonte: Global Financial Stability Report Update, IMF, June 2020

Principais oportunidades

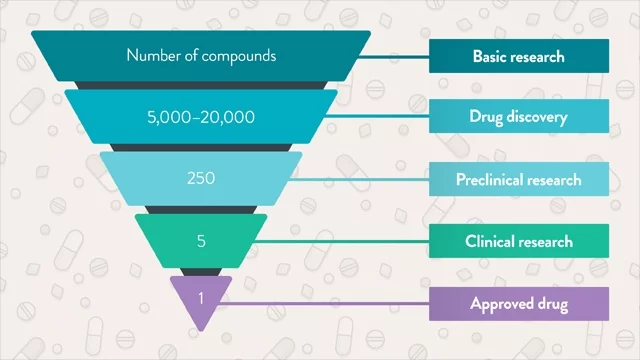

Antecipação das soluções médicas (tratamento eficaz e/ou vacina) face aos 12 a 18 meses previstos, que possibilitem uma mais rápida recuperação económica nos países desenvolvidos. De acordo com a OMS, no final de junho havia mais de 140 vacinas em vários estádios de desenvolvimento em todo o mundo, estando 13 em testes clínicos com humanos.

Intensificação das políticas económicas, designadamente as fiscais, com a aprovação de um novo Cares Act nos EUA e do Fundo Europeu de Recuperação na União Europeia.

Fonte: Exploring the Drug Development Process, Laura Elizabeth Lansdowne, Senior Science Writer, Technology Networks, Mar 13, 2020

Principais riscos

Mudança de sentimento do mercado, agravamento e/ou prolongamento da pandemia além de 2020, uma recuperação mais lenta do crescimento económico e sobretudo do emprego inferior no mundo desenvolvido do que o previsto, uma eventual crise europeia por desacordo Norte-Sul relativamente às medidas de solidariedade económicas e financeiras, um agravamento dos desequilíbrios macro nalguns grandes países emergentes, o entesouramento pelas famílias em todo o mundo e alguns riscos geopolíticos ligados à agenda eleitoral do Presidente Trump nos EUA.

Mudança do sentimento muito positivo dos investidores, em reação a eventuais notícias e/ou dados de degradação da situação e que os levem a considerar que as avaliações são excessivas face à situação e perspetivas de retoma económica.

Agravamento ou prolongamento da pandemia além de 2020 obrigando ao retrocesso na reabertura das economias, como está a suceder nalguns estados dos EUA, e aumento da complexidade de gestão clínica caso venha a coincidir com o período gripal do outono e inverno no hemisfério norte.

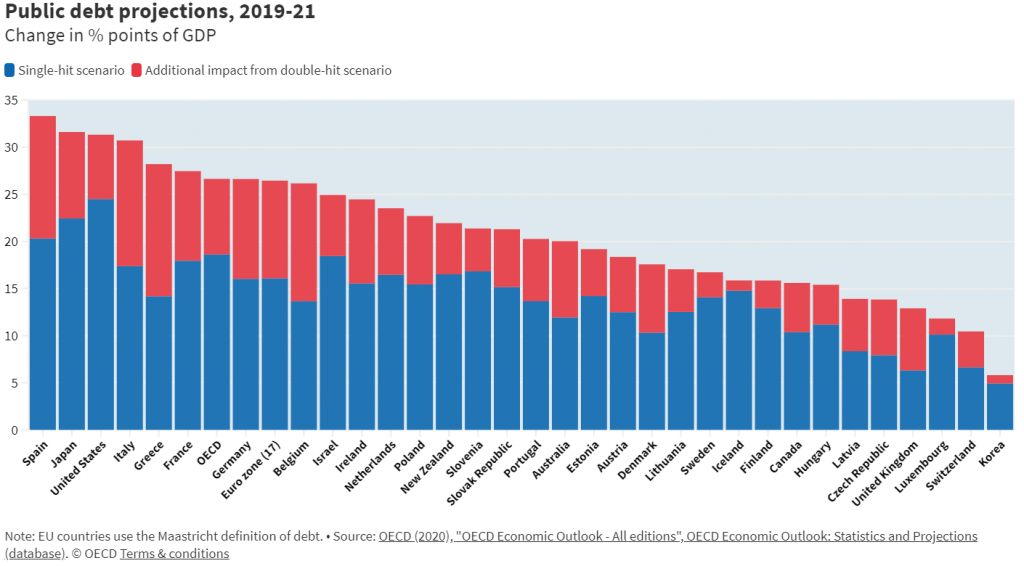

Reacendimento da crise soberana europeia, mas agora não circunscrita a países periféricos e atingindo também Espanha e Itália, com eventual agravamento do risco de fragmentação europeia.

Agravamento dos desequilíbrios externos e das contas públicas em grandes economias emergentes tais como India, Brasil, México e África do Sul, duplamente dependentes do petróleo e outros recursos naturais e do comércio internacional (aumento protecionismo).

Aumento do entesouramento (“hoarding effect”) pelas famílias e empresas com o consequente travão à normalização da atividade económica.

Fonte: S&P 500 Revenues & PMIs, Yardeni Research, July, 6, 2020

Fonte: OECD Economic Outlook, June 2020

Fonte: World Economic Outlook Update, IMF, June, 24

{kind=link}