La pandemia de covid-19 trajo una primera mitad inimaginable e impredecible. ¿Cuánto tiempo puede continuar la desconexión entre la economía y el desempeño de los principales mercados de acciones y bonos, y todavía no hay soluciones confiables de salud pública?

Índice

Desempeño de los mercados financieros

Resumen ejecutivo

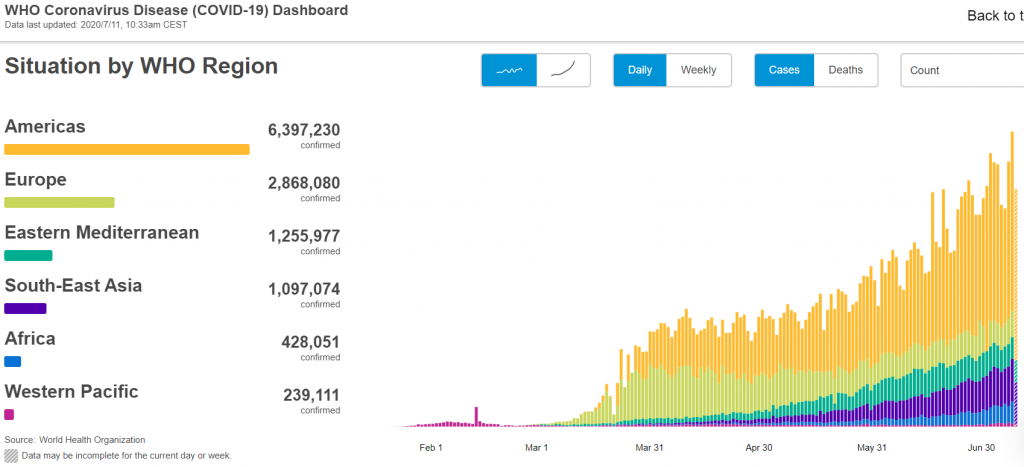

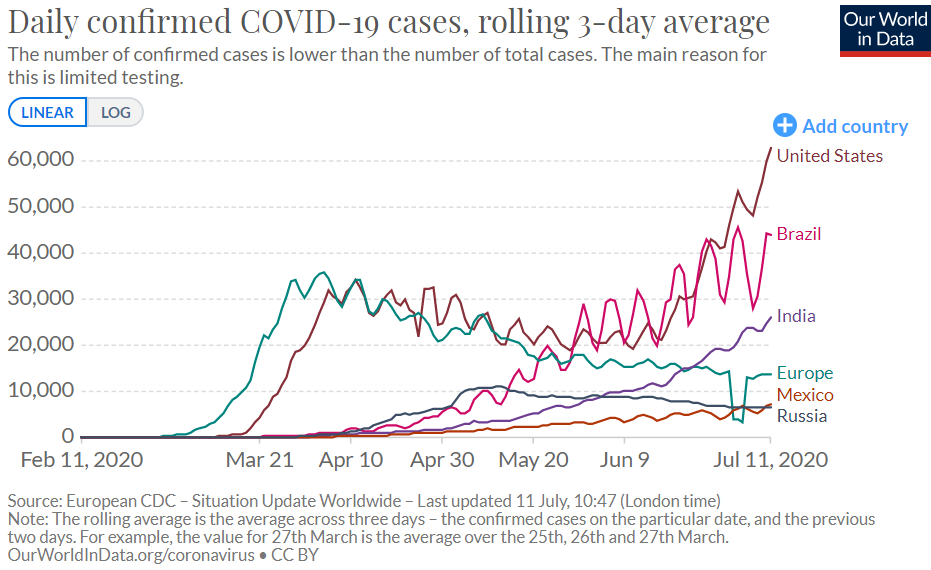

La pandemia continúa propagándose por todo el mundo con mayor gravedad en regiones subdesarrolladas como América del Sur, India y África, pero también con algunos brotes en el mundo desarrollado, particularmente en algunos estados de los Estados Unidos, y todavía no hay soluciones de salud pública efectivas y confiables.

Las condiciones financieras han mejorado con la recuperación de los mercados y la acción fuerte y audaz de los bancos centrales de todo el mundo.

Este escenario favorece un desempeño más defensivo que la asignación central de cada inversor en relación a las diferentes subclases de activos de los mercados financieros, vía mayor liquidez, y con una asignación preferencial al mercado de valores estadounidense frente al Resto del Mundo.

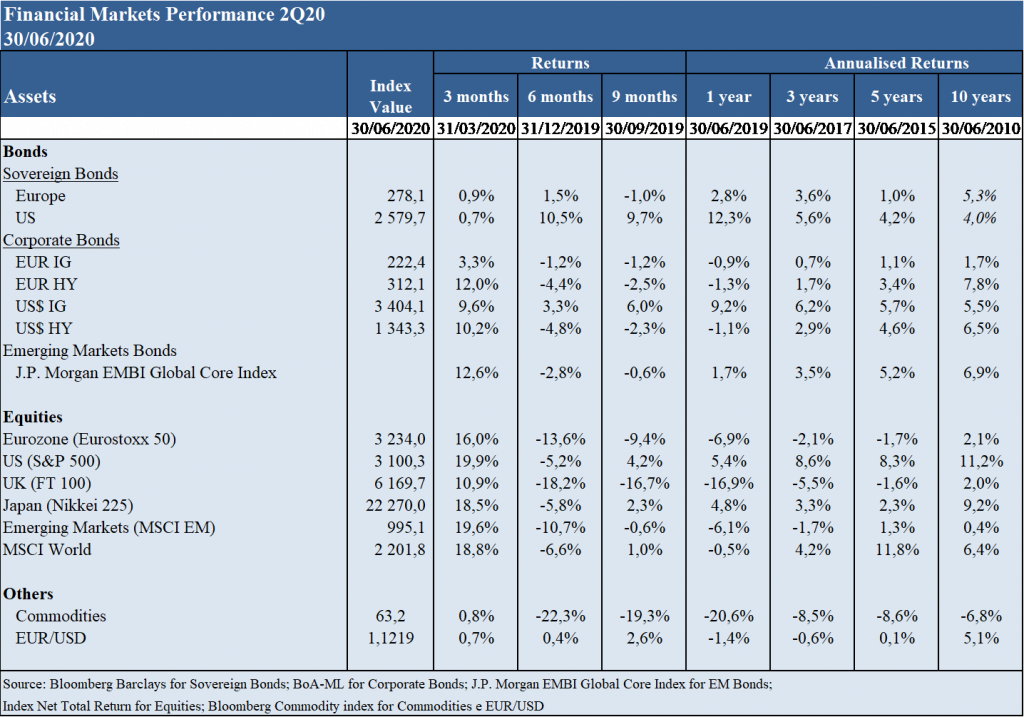

Desempeño de los mercados financieros 2T2020

La paralización de la actividad derivada del shock de la crisis provocó inicialmente fuertes devaluaciones de los mercados de bonos corporativos y de accionistas, entre un 10% y un 40%, pero su contención y posterior reapertura de las economías llevó a una rápida y fuerte recuperación de esos mercados financieros.

Los mercados financieros tuvieron un primer semestre inimaginable e impredecible, con caídas bruscas y violentas seguidas de recuperaciones rápidas y fuertes.

Empeorando la situación, el desequilibrio en el mercado petrolero causó una caída de precios del 50% en el año, incluso después del acuerdo de corte de producción de la OCDE + a mediados de abril.

Los mercados de bonos y acciones cayeron entre un 10% y un 40% desde los niveles máximos del 23 de marzo, y en el segundo trimestre recuperaron gran parte del valor con una respuesta concertada y agresiva a las políticas económicas y los últimos signos positivos de contención pandémica y reapertura de las economías.

Estado Covid-19

La pandemia comienza en enero/febrero y se propaga rápidamente al mundo con mayor impacto infeccioso y letal en algunos países europeos, Europa y Estados Unidos, y más recientemente en América Latina e India.

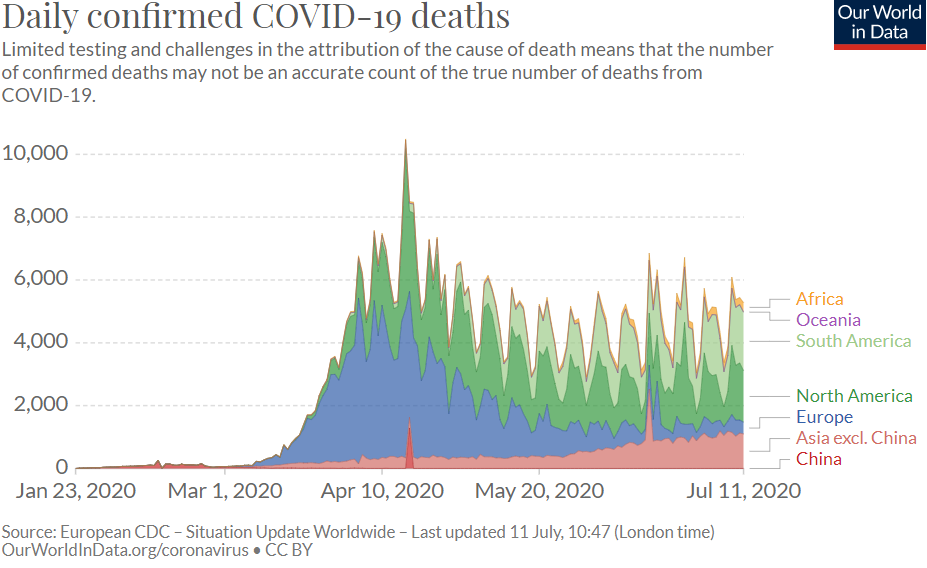

El virus Covid-19 comienza en China y se propaga al sudeste asiático, y luego a un poco en todo el mundo, con mayor gravedad en Europa Occidental (en particular Italia, España, Francia y reino Unido) y Estados Unidos, convirtiéndose en una pandemia que ya ha superado los 10 millones de infectados y las 500.000 muertes.

Tiene altas tasas de propagación, contagio y letalidad y no existe un tratamiento efectivo ni vacuna disponible, siendo combatida con distanciamiento social, descubrimiento rápido (pruebas) y hospitalización de casos críticos.

Aunque la generalidad del mundo occidental es capaz de contener la propagación, la pandemia sigue creciendo a nivel mundial debido al crecimiento de casos en varios países de América Latina, India, Rusia y algunos estados de Estados Unidos.

Hay algunos tratamientos que se están utilizando en todo el mundo y se ha demostrado que son útiles para reducir la letalidad de los casos críticos, pero son de eficacia moderada.

Muchas docenas de laboratorios farmacéuticos y de investigación de todo el mundo están probando vacunas y tratamientos, y los expertos en salud pública dicen que la disponibilidad de vacunas se estima en 12 a 18 meses a partir de ahora (en el mejor de los casos, la primavera de 2021).

Perspectivas económicas

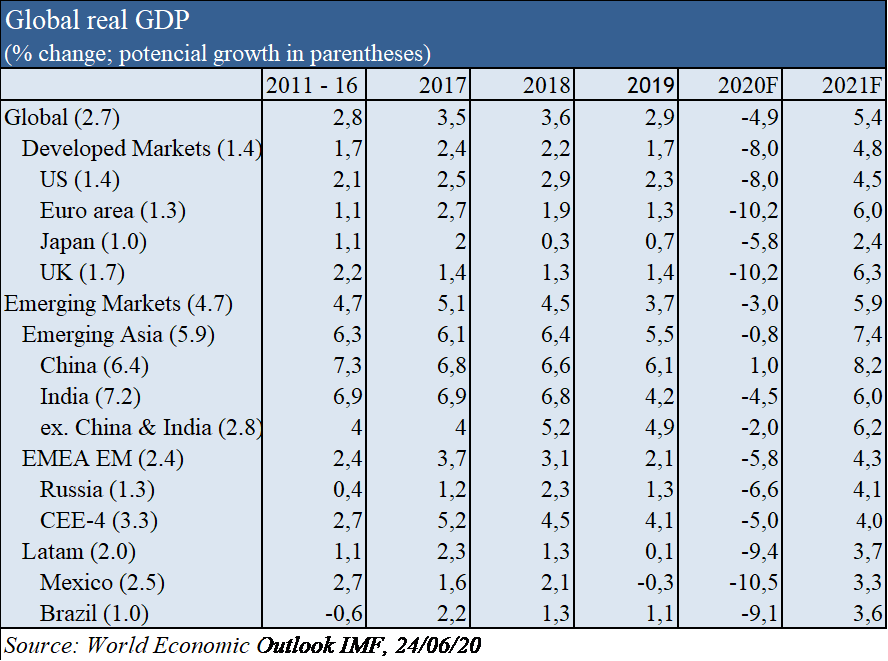

Se espera que la contracción económica del PIB mundial del -4,9% en 2020 y el crecimiento del +5,4% en 2021 sean del -8% y +4,8% en las economías avanzadas, y del -3% y +5,9% en las economías emergentes, respectivamente, según las últimas previsiones del FMI del 24 de junio, en un escenario en el que la contención de la pandemia se contendrá durante todo el año.

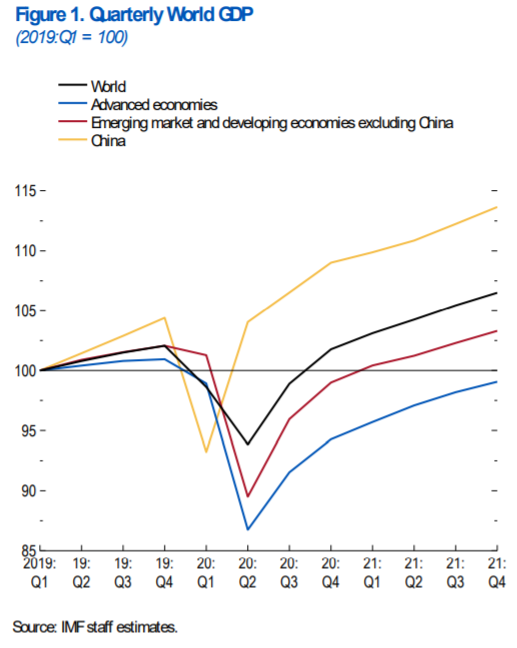

Como resultado del cierre de gran parte de la actividad económica para contener la pandemia, se espera que la economía mundial se contraiga bruscamente en -4.9% en 2020, mucho peor de lo que fue durante la crisis financiera de 2008/09 (se estima que la contracción del PIB es de 2% a 3% por cada mes de interrupción).

En el escenario de referencia, que asume que la pandemia desaparece en la segunda mitad de 2020 y que los esfuerzos de contención pueden mitigarse en gran medida, se espera que la economía mundial crezca un 5,4% en 2021 a medida que la actividad económica se normalice, respaldada por las acciones de las autoridades fiscales y de política monetaria.

La paralización de la actividad tiene un impacto económico y financiero transversal, pero muy diferenciado en términos sectoriales, afectando fuertemente a los sectores turístico, de ocio, consumo discrecional y bancario, y en menor medida al consumo de alimentos, bienes públicos, telecomunicaciones y tecnología.

Siendo muy difícil estimar el impacto de esta crisis económica por naturaleza propia (salud), extensión (global), tamaño (paro) y duración (tiempo) de la crisis, las previsiones actuales son de una contracción del PIB en EEUU y global superior a la de la Gran Depresión, pero con una recuperación más rápida (de 1 a 2 años en lugar de 4 a 5 años).

La inflación está controlada en todo el mundo.

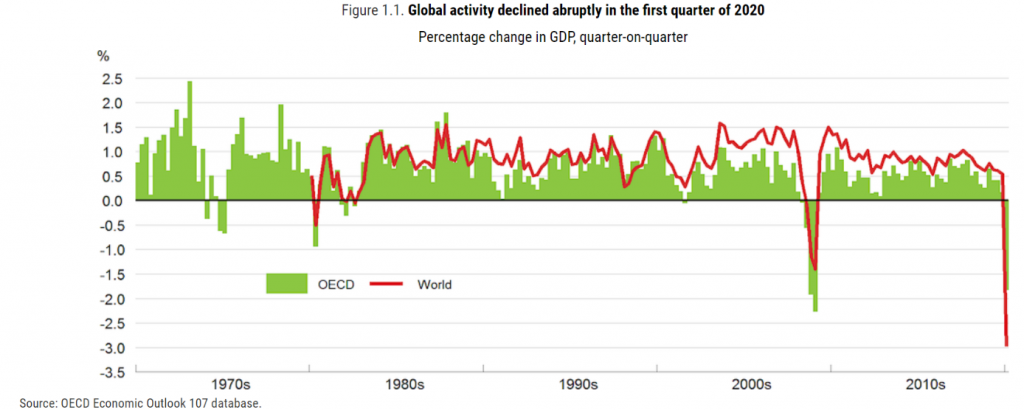

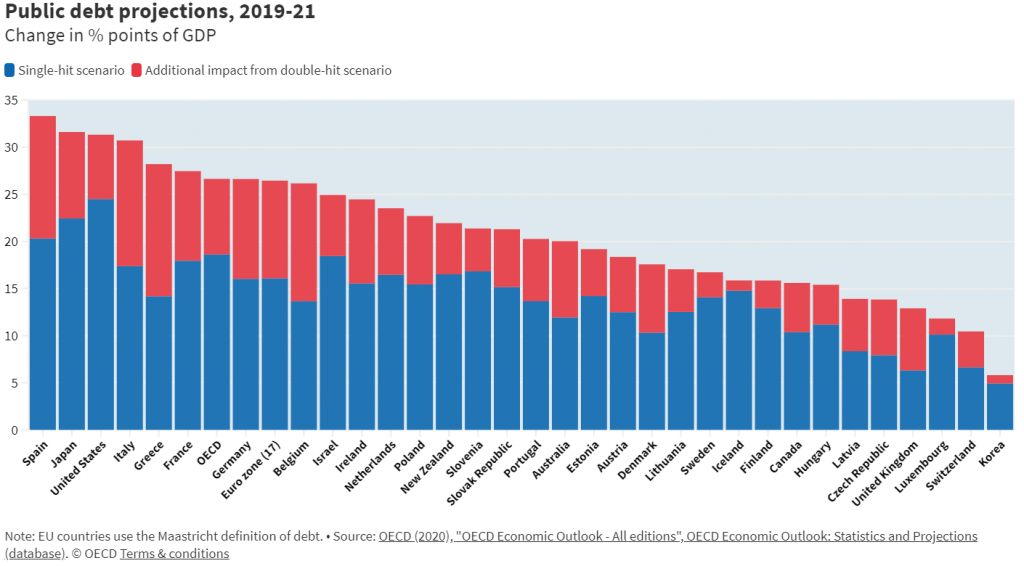

Fuente: OECD Economic Outlook, June 2020

Fuente: World Economic Outlook Update, IMF, June, 24

Contexto macroeconómico

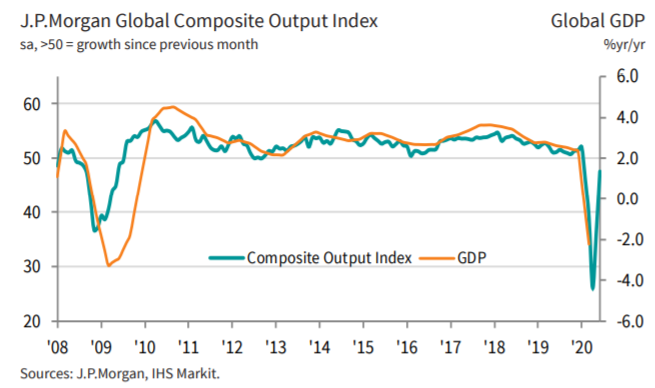

Tras la fuerte contracción de los indicadores económicos instantáneos y avanzados de marzo a mayo asociados a la paralización de la actividad, se comienza a notar una mejora generalizada de los mismos a finales de junio, aunque en niveles anteriores distantes:

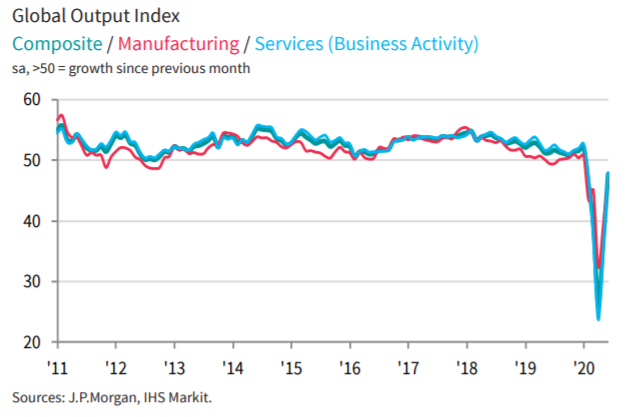

El PMI compuesto global de principios de julio ha estado mejorando desde los mínimos de 36.3 alcanzados en mayo a 47.7 en junio, aunque todavía en niveles de contracción.

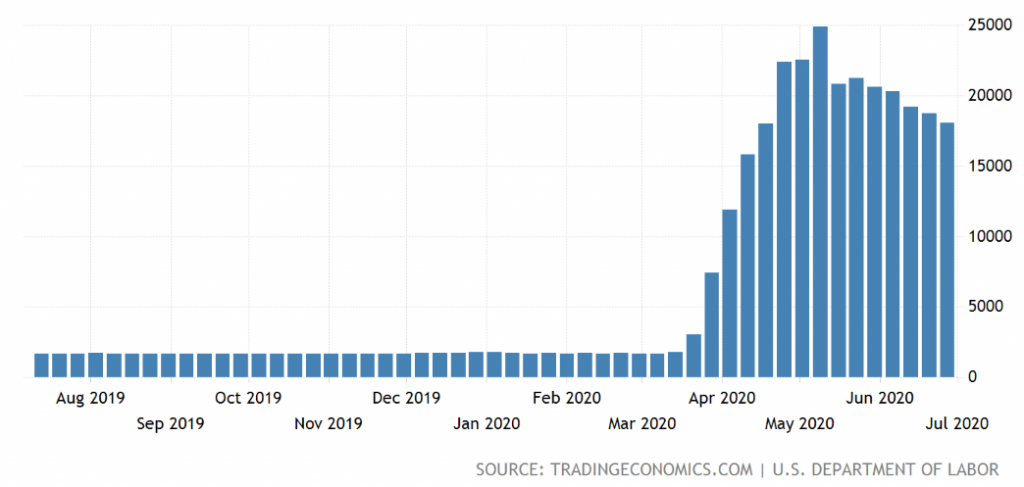

Los indicadores de desempleo, en particular las solicitudes de desempleo en los Estados Unidos, mejoraron de un máximo de casi 25 millones acumulados en 5 semanas consecutivas (que superó la creación total de empleo en los 11 años posteriores al GCF) a ligeramente por debajo de los 20 millones, una situación mitigada por el aumento sustancial de las prestaciones por desempleo.

En Estados Unidos, las ventas minoristas de Estados Unidos aumentaron un 17,7 por ciento en junio después de la caída de marzo y mayo del -14,7 por ciento, y Empire Manufacturing se recuperó 48 puntos porcentuales a -0,2 por ciento en junio.

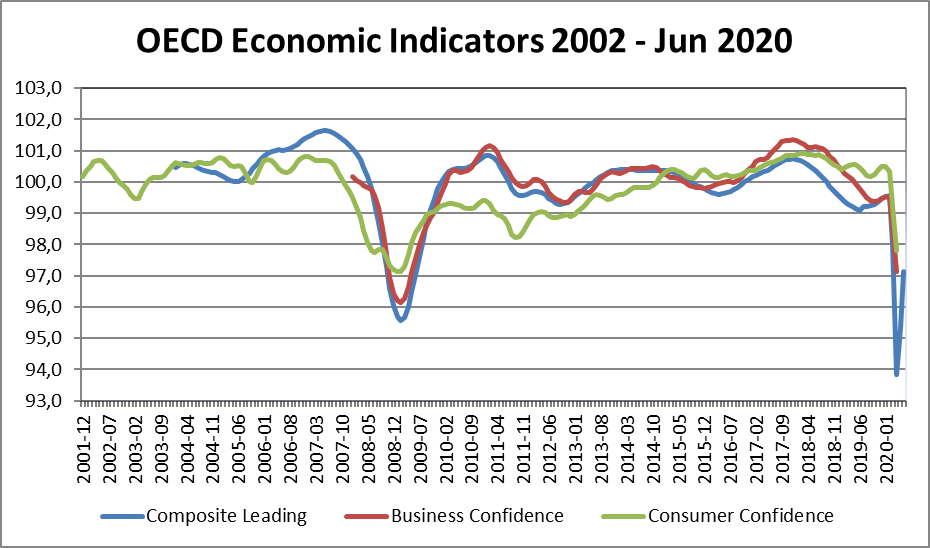

Los últimos indicadores de confianza para los empresarios y consumidores de la OCDE reflejan la crisis.

Fuente: US Jobless Claims 1Y, US Department of Labor, 09/07/20

Políticas económicas

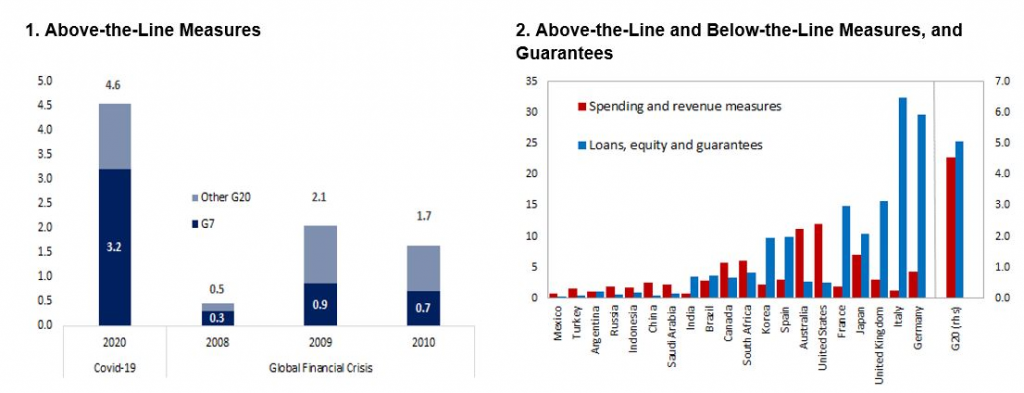

Los responsables de la formulación de políticas económicas de todo el mundo han implementado medidas fiscales, monetarias y financieras sustanciales para apoyar a los hogares y empresas afectados a mantener los ingresos y el empleo y cerrar la brecha hasta que se normaliza gradualmente con la reapertura de las economías:

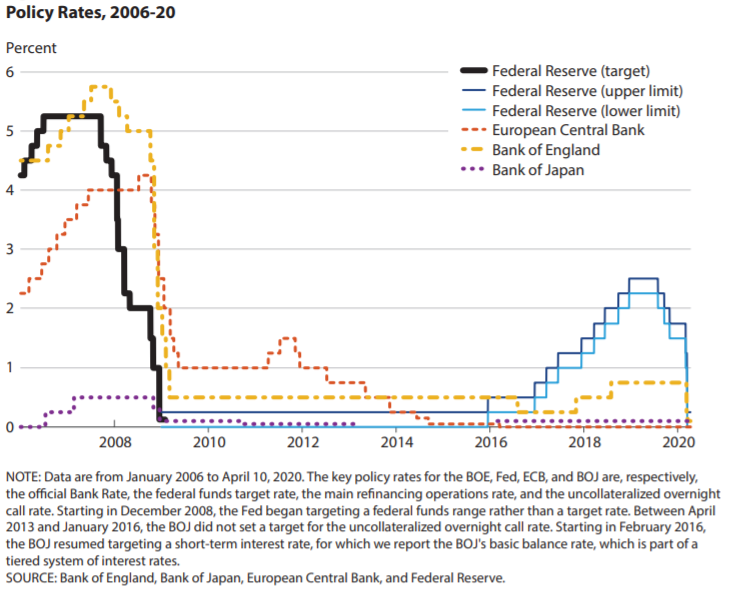

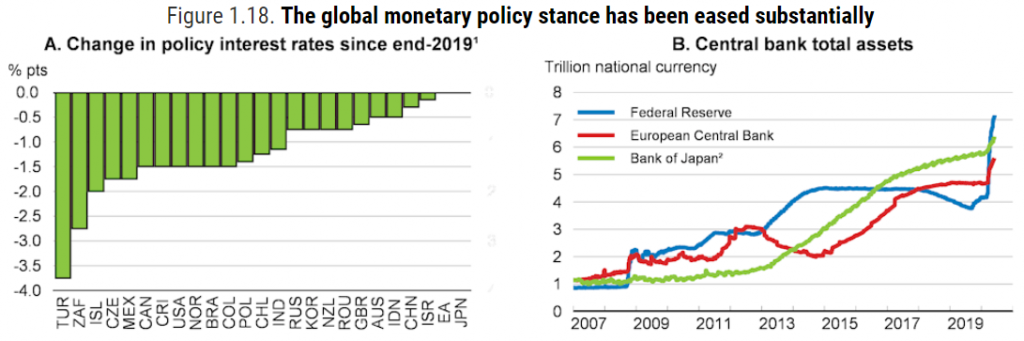

– Reducción de los tipos de interés clave y fuerte fortalecimiento de los programas de compra de activos por parte de los bancos centrales de todo el mundo;

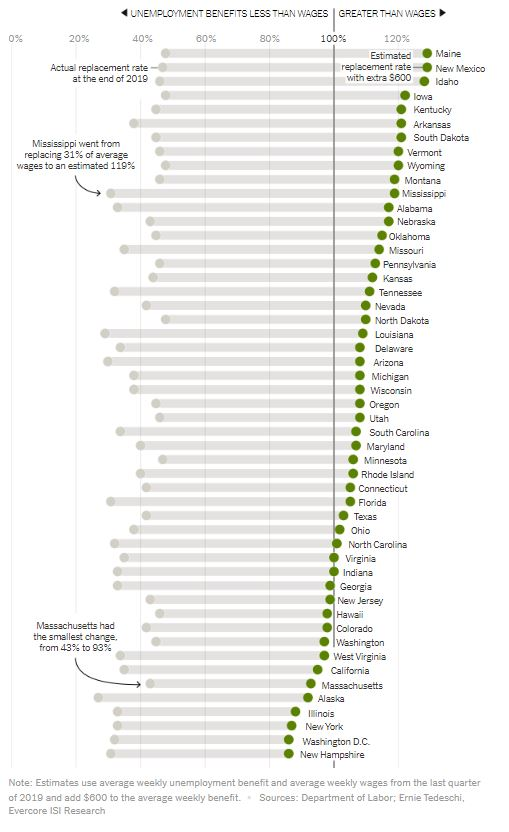

– Programas dirigidos a mantener los ingresos y el empleo, con la mejora de los beneficios de desempleo (la Ley Cares en los Estados Unidos que otorga $ 600 por semana del gobierno federal, además del promedio de $ 387 de los subsidios proporcionados a nivel estatal para el 31 de julio, lo que hace que casi dos tercios de los desempleados ganen más que si estuvieran trabajando), apoyo financiero para que las empresas mantengan el empleo a través del acceso al régimen de despidos en Europa y Estados Unidos, y ayudas directas a través de donaciones, subvenciones o préstamos a empresas de los sectores más afectados, como la aviación, la hostelería y la restauración en todo el mundo.

Las tasas de interés a corto plazo son negativas en la zona euro, Japón y Suiza, y caen en los Estados Unidos. Las tasas de interés de los bonos del Tesoro a 10 años están cerca de cero en la zona euro, Japón y Suiza, y caen en los Estados Unidos y el Reino Unido a mínimos históricos. Se espera que las tasas de interés de referencia de los bancos centrales permanezcan negativas en la zona Euro durante un período prolongado y podrían aumentar hasta 2024/2025, y que las de los Estados Unidos se mantengan por debajo del 2%.

Fuente: World Economic Outlook Update, IMF, June, 24

Fuente: Global Financial Stability Update, IMF, June 2020

Fuente: OECD Economic Outlook, June 2020

Fuente: OECD Economic Outlook, June 2020

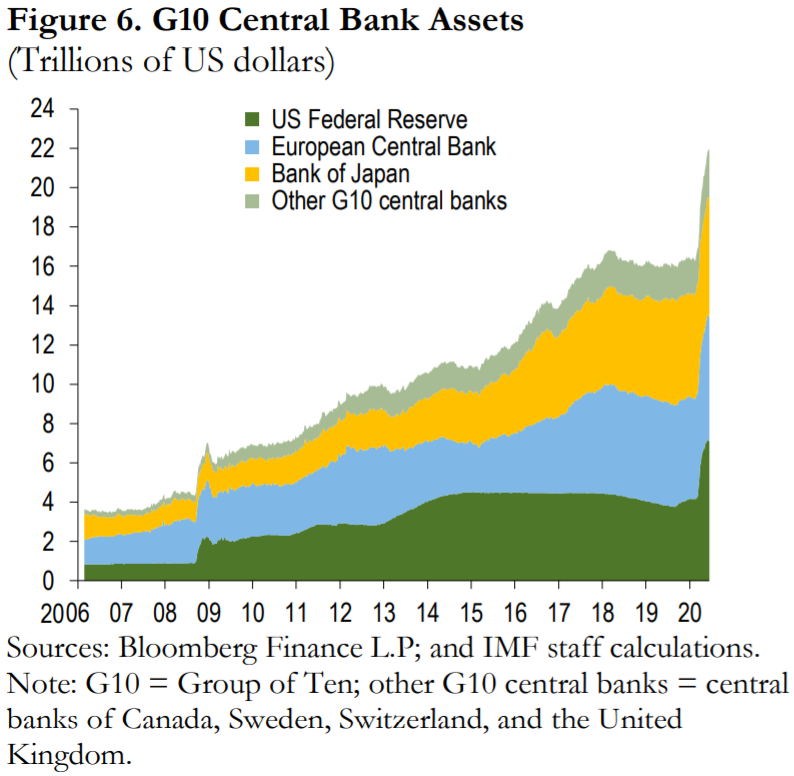

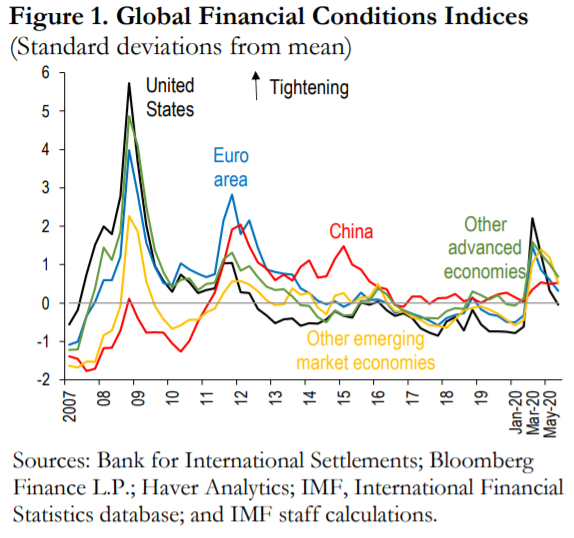

Las condiciones financieras han mejorado a medida que los mercados se recuperan y los bancos centrales de todo el mundo han mejorado y han dado una acción firme y audaz de los bancos centrales de todo el mundo.

La recuperación de los precios de los activos de riesgo tras la caída y la caída de los tipos de interés de referencia condujeron a una mejora general de las condiciones financieras.

La respuesta rápida y audaz de los bancos centrales de todo el mundo también ha mejorado las condiciones financieras.

Fuente: Global Financial Stability Update, IMF, June 2020

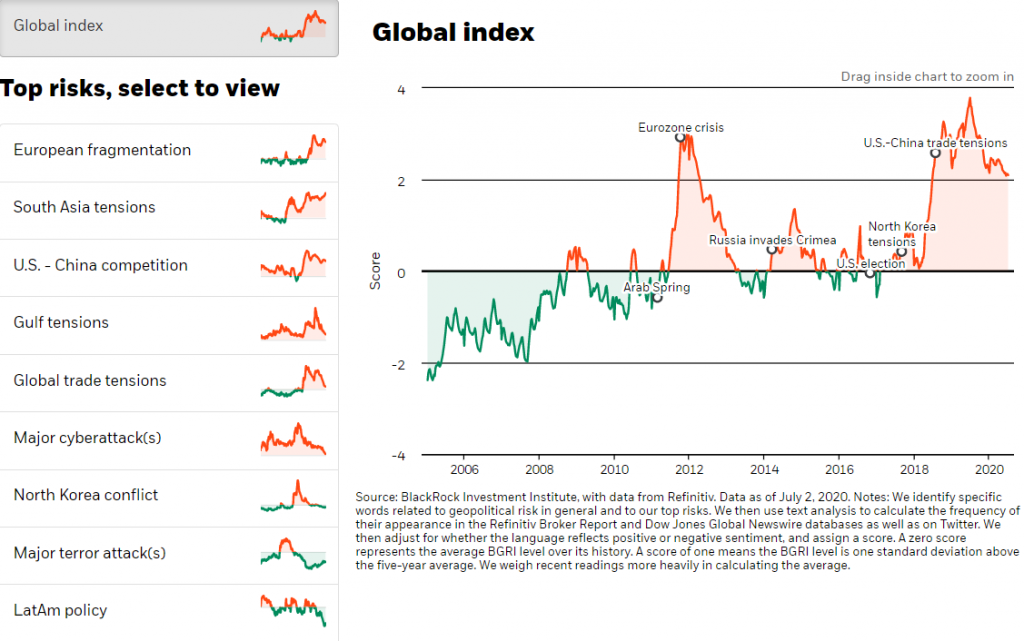

Fuente: Main Geopolitical Risks, Blackrock Institute, July,2, 2020

Evaluación de mercados

Los mercados de accionistas cayeron un 30 por ciento o más desde el inicio de la pandemia hasta los mínimos del 23 de marzo, después de haber recuperado la mayor parte de esa disminución en Estados Unidos y Europa, principalmente en línea con el sólido programa global de compra de activos y adelantándose a los datos económicos.

Este movimiento se propicia por la rotación de activos asociados a bajos tipos de interés (“no hay alternativa”), la reapertura de las economías, el apoyo de las políticas económicas a familias y empresas, la fuerte valoración de las empresas del sector tecnológico, o el trabajo desde casa (WFM).

Indicadores de volatilidad como el VIX en EE.UU. alcanzaron los 80 puntos, niveles iguales a los del GFC en el pico de la crisis en la última semana de marzo, y han bajado y estabilizado en torno a los 30 puntos.

La incertidumbre del impacto en los resultados del negocio es muy alta, y la mayoría abandona sus perspectivas. La temporada de resultados del segundo trimestre en EE.UU. ya comienza y continuará durante las próximas 3 semanas (en Europa comienza a finales de mes), lo que traerá importantes indicaciones.

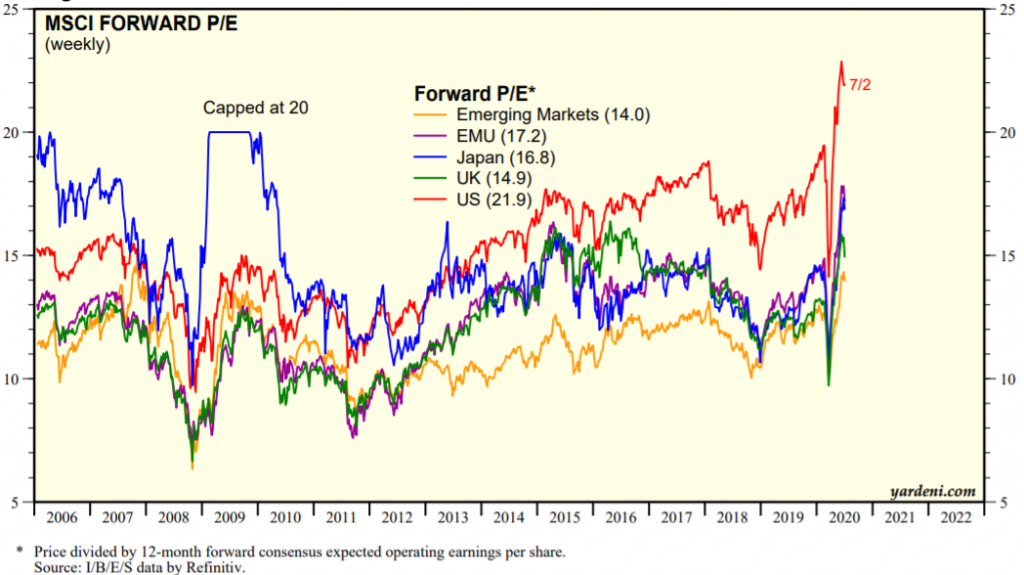

La valoración del mercado global de accionistas y en las diversas regiones está por encima del promedio a largo plazo. El PER de 21.9x para los Estados Unidos está muy por encima del promedio y cerca de los máximos, lo que se ve agravado por el hecho de que el consenso de resultados es alto y se revisa constantemente. Los PER de 17,2x en la Eurozona, 16,8x en Japón y 14,0x en los mercados emergentes también están por encima de la media, y tienen el mismo sesgo en las estimaciones de resultados de consenso.

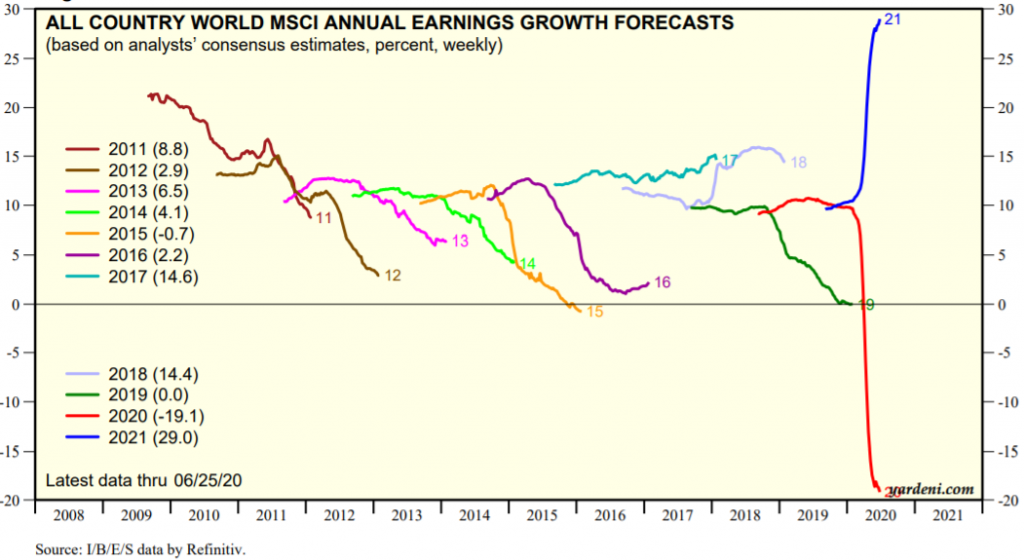

El consenso prevé tasas de crecimiento de resultados negativos y el valor de -20.0% para el mercado global de accionistas en 2020, y +21% para 2021, basado en una rápida recuperación a partir de la segunda mitad de este año.

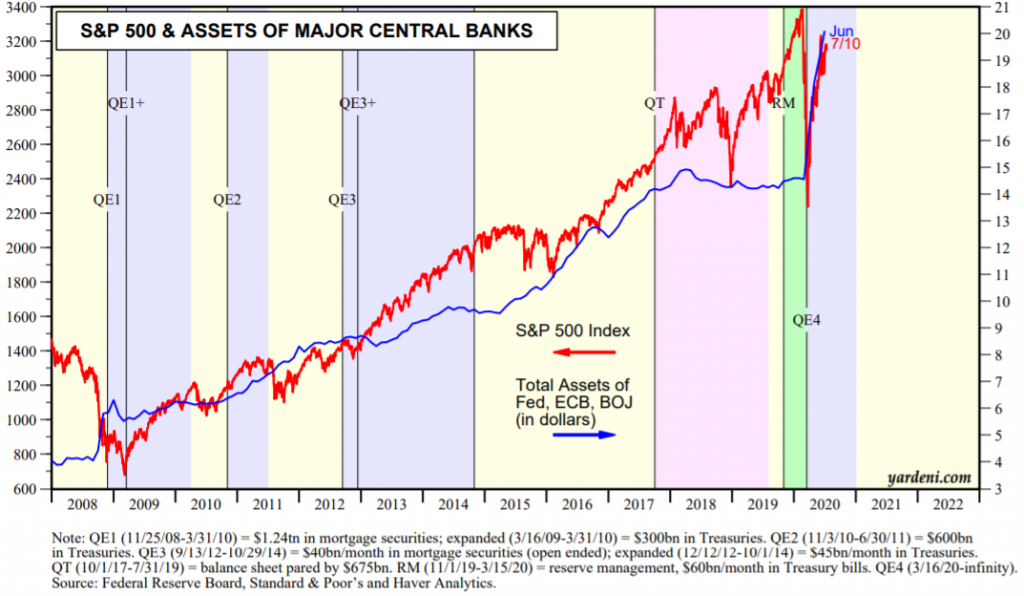

Fuente: Central Banks:Monthly Balance Sheets, Yardeni Research, July, 10, 2020

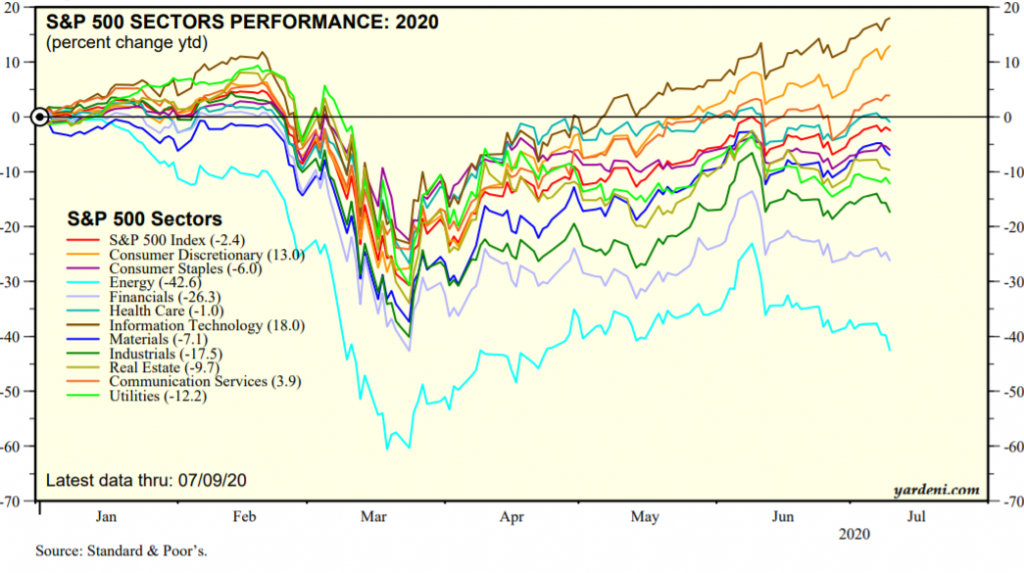

Fuente: Performance 2020:S&P 500/400/600 Sectors, Yardeni Research, July, 10, 2020

Fuente: Global Index Briefing: MSCI Forward P/Es, Yardeni Research, July, 8, 2020

Fuente: Global Index Briefing: All Country World MSCI, Yardeni Research, July, 6, 2020

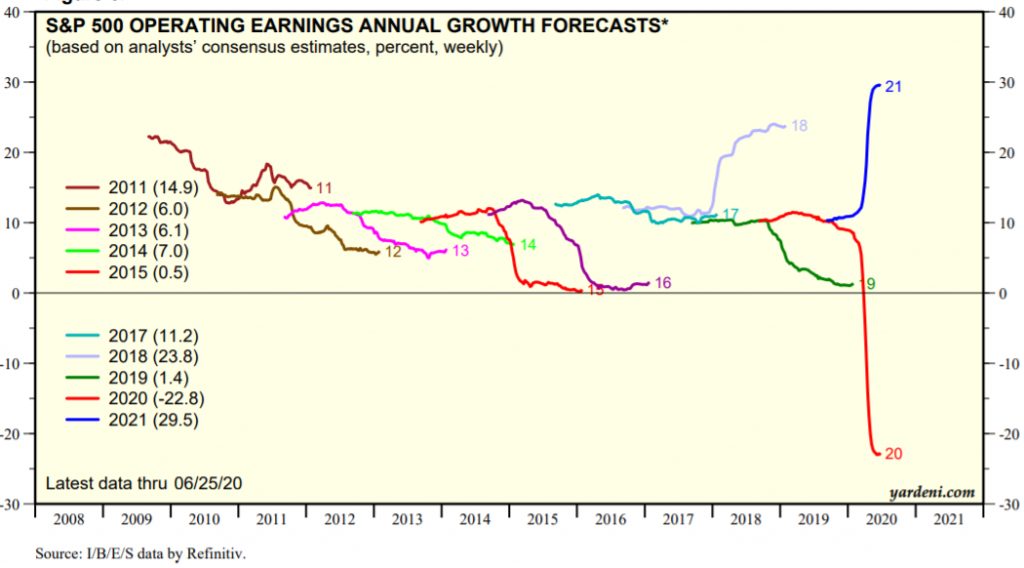

Fuente: Corporate Finance Briefing: S&P 500 Revenues and Earnings Growth Rate, Yardeni Research, July, 1, 2020

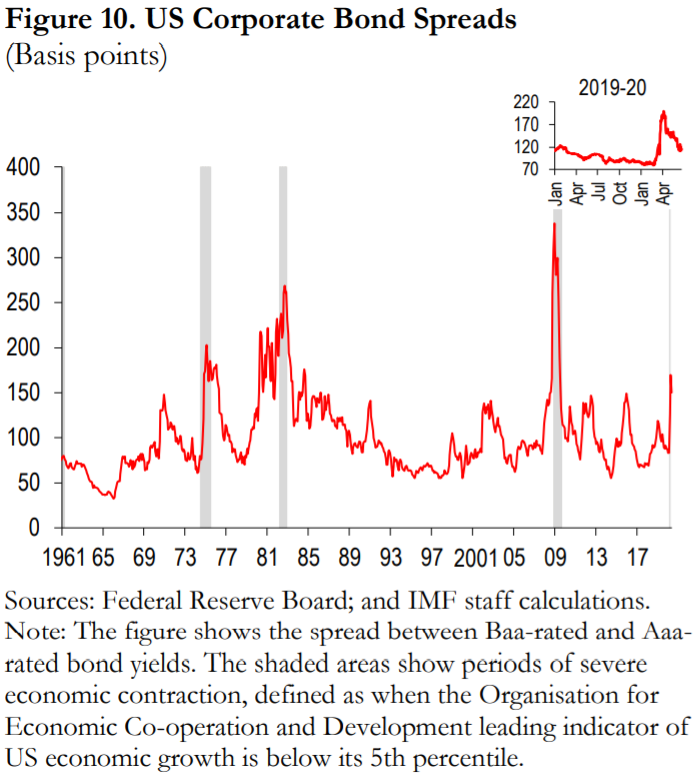

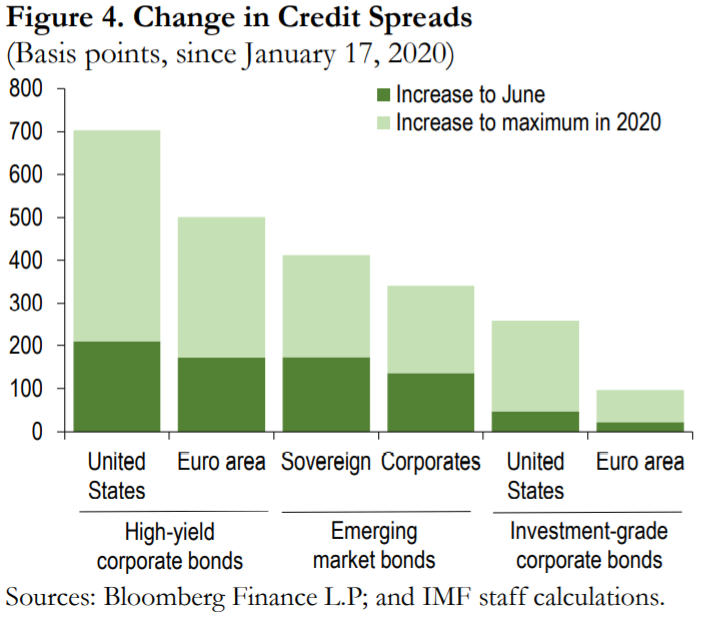

La pandemia tuvo inicialmente un enorme impacto en los mercados de crédito con diferenciales de riesgo implícitos a más del doble de valores nunca vistos después del FVC en el segmento de calidad de la inversión y con mayor preponderancia en el sector especulativo, y luego mejoró con la intervención de las autoridades, en particular el FED.

Las tasas de interés a mediano y largo plazo de los bonos del Tesoro de los Estados Unidos están en mínimos históricos debido a la demanda de activos de refugio (como el aumento de los precios del oro)

Ha habido un deterioro en las calificaciones crediticias de las diversas agencias a nivel nacional y empresarial, con especial atención a las más desequilibrados, más dependientes del petróleo y el turismo. Fitch rebajó la calificación de 33 países (incluidos Canadá, el Reino Unido y Hong Kong) en el primer semestre (un número que nunca se había alcanzado en un año completo) y puso a 40 en una perspectiva negativa.

Fuente: Informe sobre la estabilidad financiera mundial, junio de 2020

Fuente: Global Financial Stability Report, June 2020

Fuente: Global Financial Stability Report Update, IMF, June 2020

Principales oportunidades

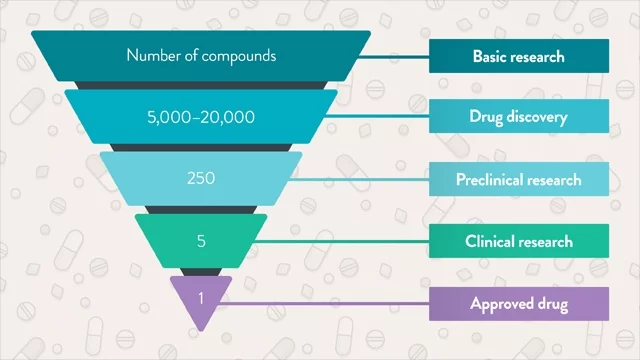

Anticipación de soluciones médicas (tratamiento efectivo y/o vacuna) en comparación con los 12 a 18 meses proporcionados, que permitan una recuperación económica más rápida en los países desarrollados. Según la OMS, a finales de junio había más de 140 vacunas en diversas etapas de desarrollo en todo el mundo, con 13 en ensayos clínicos en humanos.

Intensificación de las políticas económicas, incluidas las políticas fiscales, con la adopción de una nueva Ley Cares en los Estados Unidos y el Fondo Europeo de Recuperación en la Unión Europea.

Fuente: Exploring the Drug Development Process, Laura Elizabeth Lansdowne, Senior Science Writer, Technology Networks, Mar 13, 2020

Principales riesgos

Cambios en el sentimiento del mercado, empeoramiento y/o prolongación de la pandemia más allá de 2020, una recuperación más lenta del crecimiento económico y especialmente un menor empleo en el mundo desarrollado de lo previsto, una posible crisis europea debido al desacuerdo Norte-Sur sobre las medidas de solidaridad económica y financiera, un empeoramiento de los desequilibrios macro en algunos grandes países emergentes, el acaparamiento de familias de todo el mundo y algunos riesgos geopolíticos vinculados a la agenda electoral del presidente Trump en los Estados Unidos.

Cambio en el sentimiento muy positivo de los inversores, en reacción a cualquier noticia y/o dato de degradación de la situación y que les lleve a considerar que las valoraciones son excesivas a la vista de la situación y de las perspectivas de recuperación económica.

Empeoramiento o prolongación de la pandemia más allá de 2020 obligando al retroceso en la reapertura de las economías, como está ocurriendo en algunos estados de EE.UU., y a una mayor complejidad del manejo clínico si coincide con el periodo de gripe de otoño e invierno en el hemisferio norte.

Reavivando la crisis soberana europea, pero ahora no limitada a los países periféricos y afectando también a España e Italia, con el posible agravamiento del riesgo de fragmentación europea.

Empeoramiento de los desequilibrios externos y de las cuentas públicas en las grandes economías emergentes como India, Brasil, México y Sudáfrica, doblemente dependientes del petróleo y otros recursos naturales y del comercio internacional (aumento del proteccionismo).

Aumento del efecto acaparamiento por parte de hogares y empresas con el consiguiente freno a la normalización de la actividad económica.

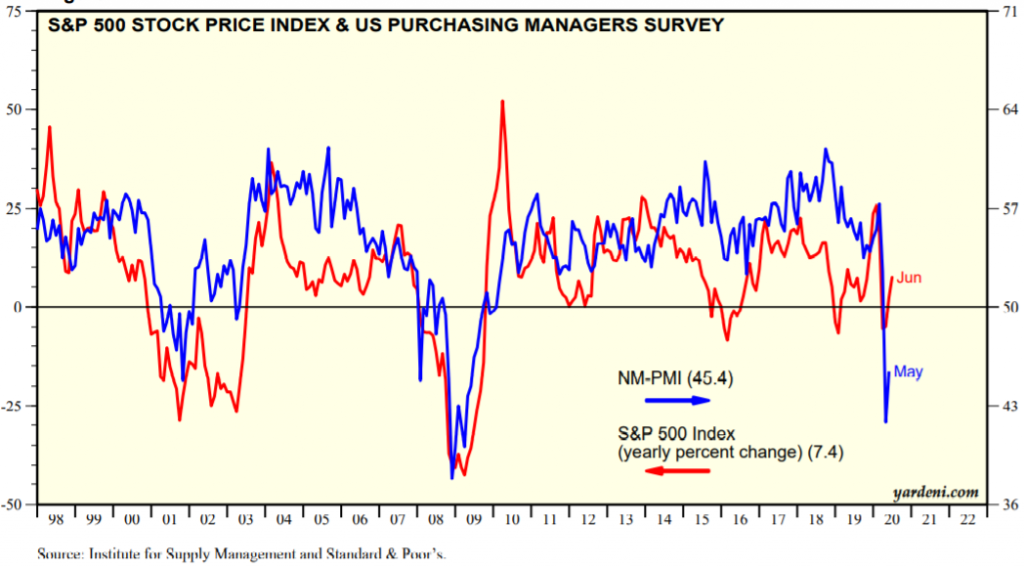

Fuente: S&P 500 Revenues & PMIs, Yardeni Research, July, 6, 2020

Fuente: OECD Economic Outlook, June 2020

Fuente: World Economic Outlook Update, IMF, June, 24

{kind=link}