La pandémie de covid-19 a apporté un premier semestre inimaginable et imprévisible. Combien de temps le décalage entre l’économie et la performance des principaux marchés boursiers et obligataires peut-il se poursuivre, et il n’existe toujours pas de solutions fiables en matière de santé publique ?

Index

Performance des marchés financiers

Résumé

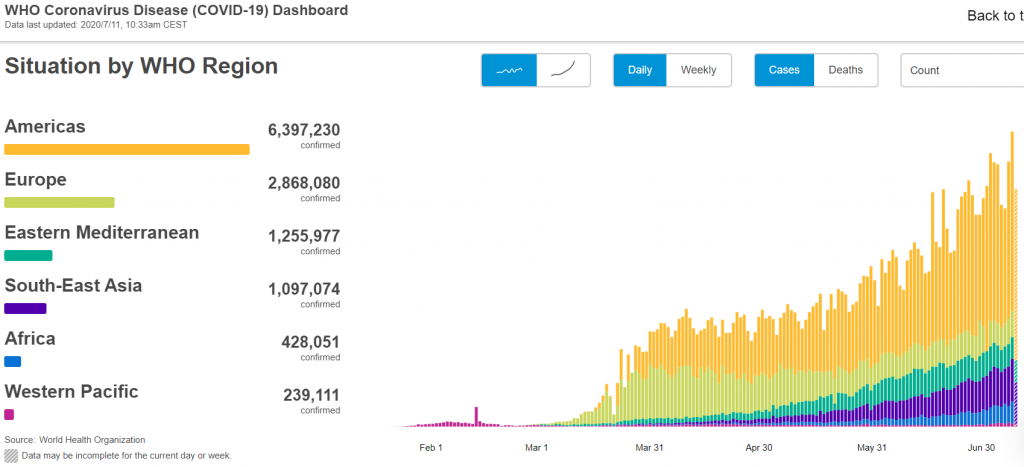

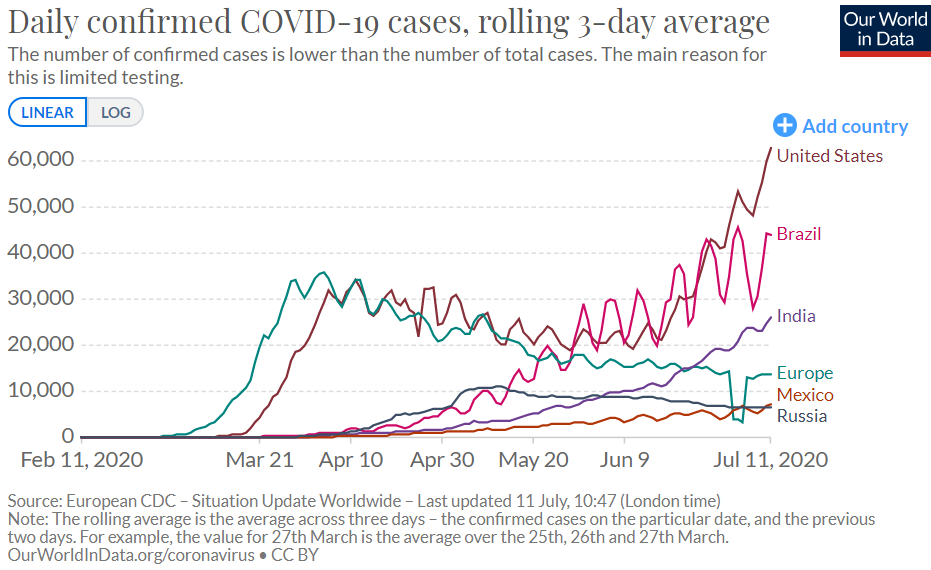

La pandémie continue de se propager dans le monde entier avec une plus grande gravité dans les régions sous-développées telles que l’Amérique du Sud, l’Inde et l’Afrique, mais aussi avec certaines épidémies dans le monde développé, en particulier dans certains États américains, et il n’existe toujours pas de solutions de santé publique efficaces et fiables.

Les conditions financières se sont améliorées avec la reprise des marchés et l’action forte et audacieuse des banques centrales du monde entier.

Ce scénario favorise une performance plus défensive que l’allocation centrale de chaque investisseur par rapport aux différentes sous-classes d’actifs des marchés financiers, via une liquidité accrue, et avec une allocation préférentielle au marché boursier américain par rapport au reste du monde.

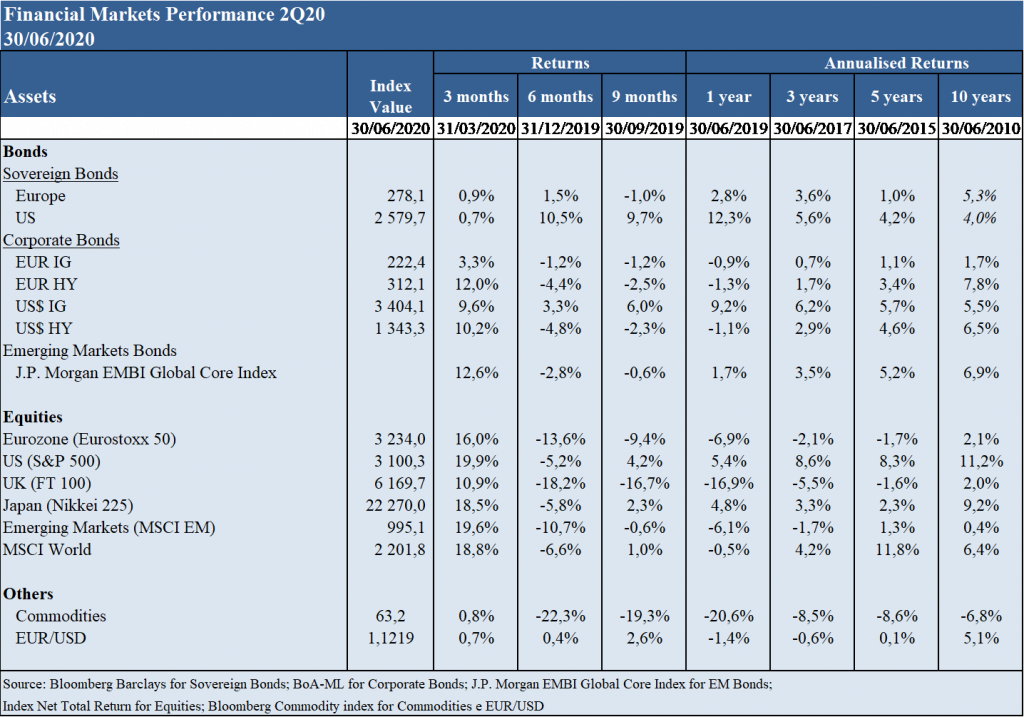

Performance des marchés financiers 2T2020

L’arrêt de l’activité résultant du choc pandémic a d’abord provoqué de fortes dévaluations des marchés obligataires d’entreprises et des actionnaires, entre 10% et 40%, mais leur endiguement et la réouverture ultérieure des économies ont conduit à une reprise rapide et forte de ces marchés financiers.

Les marchés financiers ont connu un premier semestre inimaginable et imprévisible, avec des chutes brutales et violentes suivies de reprises rapides et fortes

Aggravant la situation, le déséquilibre du marché pétrolier a provoqué une baisse des prix de 50% sur l’année, même après l’accord de coupure de la production de l’OCDE+ à la mi-avril.

Les marchés obligataires et boursiers ont chuté de 10 % à 40 % par rapport aux sommets atteints le 23 mars et, au deuxième trimestre, ont repris une grande partie de la valeur grâce à une réponse concertée et agressive aux politiques économiques et aux derniers signes positifs d’endiguement de la pandémie et de réouverture des économies.

Status Covid-19

La pandémie commence en janvier/février et se propage rapidement dans le monde avec un impact infectieux et mortel plus important dans certains pays européens, en Europe et aux États-Unis, et plus récemment en Amérique latine et en Inde.

Le virus Covid-19 commence en Chine et se propage en Asie du Sud-Est, puis un peu partout dans le monde, avec une plus grande gravité en Europe occidentale (en particulier en Italie, en Espagne, en France et au Royaume-Uni) et aux États-Unis, se transformant en une pandémie qui a déjà dépassé les 10 millions d’infectés et 500 000 décès.

Il a des taux élevés de propagation, de contagion et de létalité et il n’y a pas de traitement ou de vaccin efficace disponible, étant combattu par la distanciation sociale, la découverte rapide (tests) et l’hospitalisation des cas critiques.

Bien que la généralité du monde occidental soit en mesure de contenir la propagation, la pandémie continue de croître à l’échelle mondiale en raison de la croissance des cas dans plusieurs pays d’Amérique latine, en Inde, en Russie et dans certains États américains.

Certains traitements sont utilisés dans le monde entier et se sont révélés utiles pour réduire la létalité des cas critiques, mais ils sont d’une efficacité modérée.

Plusieurs dizaines de laboratoires pharmaceutiques et de recherche à travers le monde testent des vaccins et des traitements, et les experts en santé publique affirment que la disponibilité des vaccins est estimée à 12 à 18 mois (dans le meilleur des cas, au printemps 2021).

Perspectives économiques

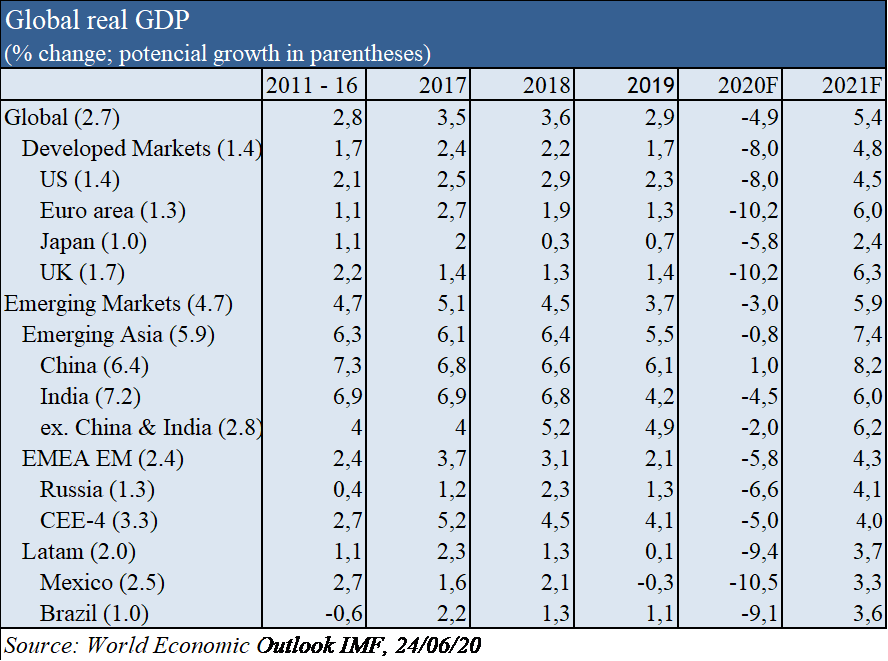

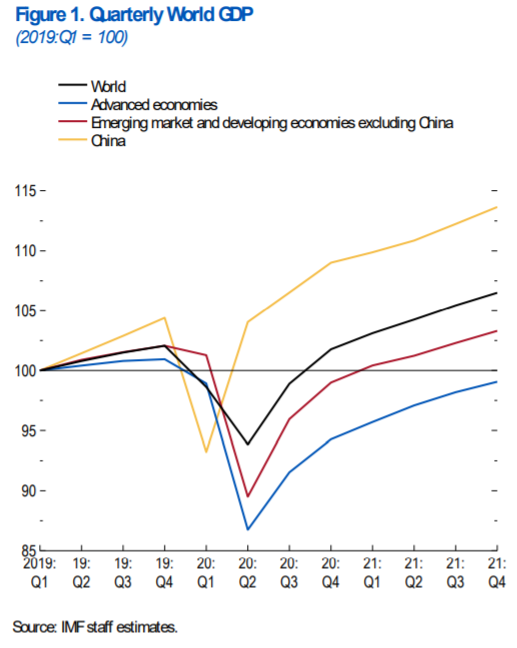

La contraction économique du PIB mondial de -4,9% en 2020 et la croissance de +5,4% en 2021 devraient être respectivement de -8% et +4,8% dans les économies avancées, et de -3% et +5,9% dans les économies émergentes, selon les dernières prévisions du FMI du 24 juin, dans un scénario où l’endiguement de la pandémie sera contenu tout au long de l’année.

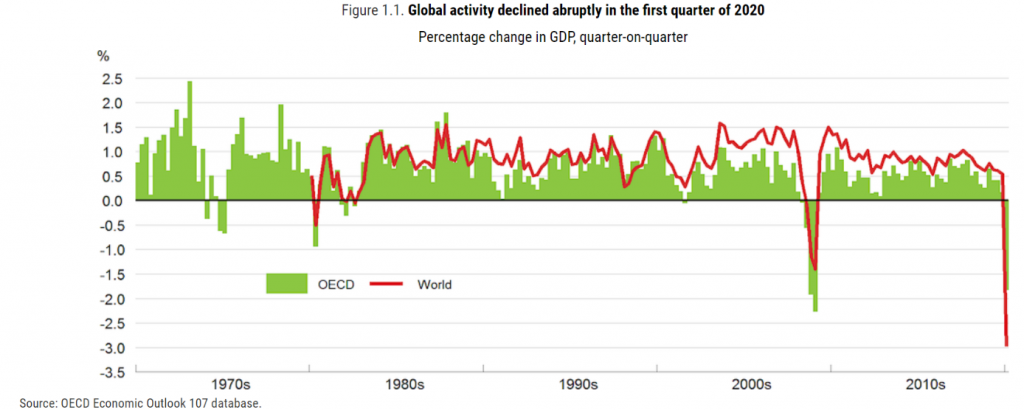

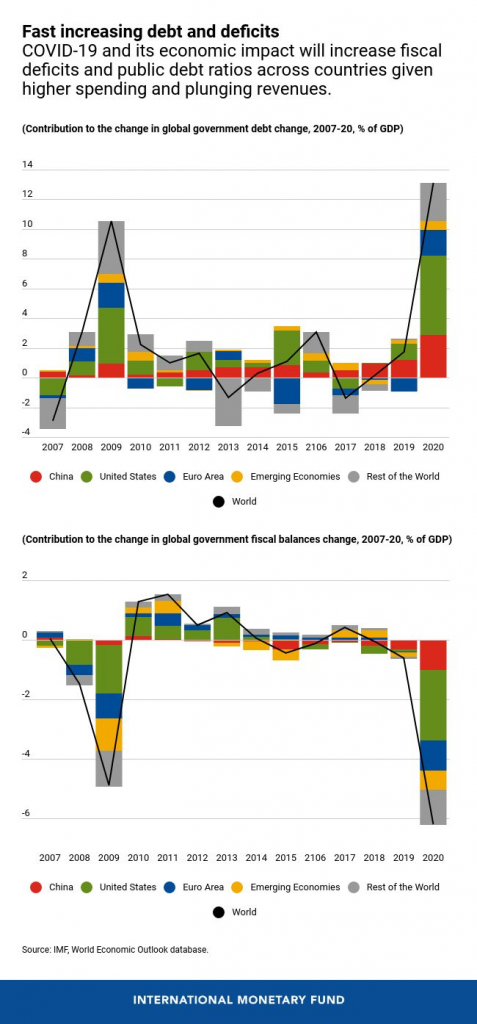

En raison de l’arrêt d’une grande partie de l’activité économique pour contenir la pandémie, on s’attend à ce que l’économie mondiale se contracte fortement à -4,9% en 2020, bien pire qu’elle ne l’était lors de la Crise Financière de 2008/09 (la contraction du PIB est estimée à 2% à 3% pour chaque mois de panne).

Dans le scénario de référence, qui suppose que la pandémie disparaisse au second semestre de 2020 et que les efforts d’endiguement puissent être largement atténués, l’économie mondiale devrait croître de 5,4 % en 2021 à mesure que l’activité économique se normalisera, soutenue par les mesures prises par les autorités de politique budgétaire et monétaire.

L’arrêt d’activité a un impact économique et financier transversal, mais très différencié en termes sectoriels, affectant fortement les secteurs du tourisme, des loisirs, de la consommation discrétionnaire et bancaire, et dans une moindre mesure la consommation alimentaire, les biens publics, les télécommunications et la technologie.

Étant très difficiles à estimer l’impact de cette crise économique par nature elle-même (santé), extension (globale), taille (arrêt) et durée (temps) de la crise, les prévisions actuelles sont d’une contraction du PIB aux Etats-Unis et globale supérieure à celle de la Grande Dépression, mais avec une reprise plus rapide (de 1 à 2 ans au lieu de 4 à 5 ans).

L’inflation est contrôlée partout dans le monde.

Source: OECD Economic Outlook, June 2020

Source: World Economic Outlook Update, IMF, June, 24

Contexte macroéconomique

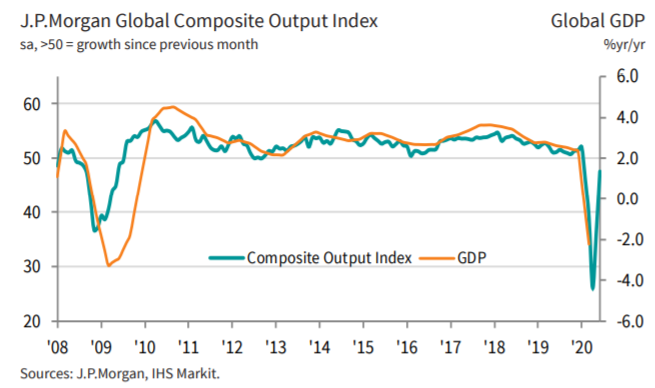

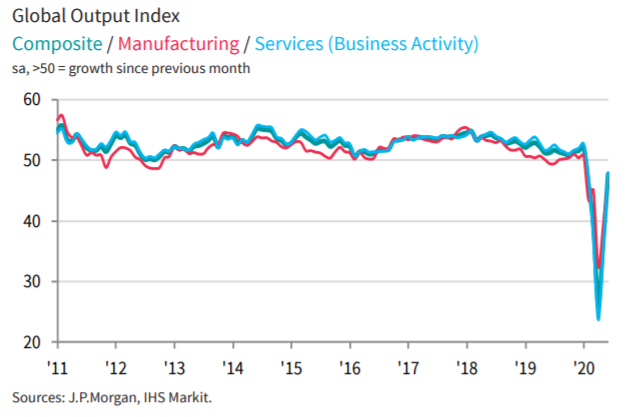

Après la forte contraction des indicateurs économiques instantanés et avancés de mars à mai associée à l’arrêt de l’activité, une amélioration généralisée de ceux-ci commence à être constatée à la fin du mois de juin, bien qu’aux niveaux lointains précédents:

Le Global Composite PMI de début juillet s’est amélioré, passant de 36,3 atteints en mai à 47,7 en juin, mais toujours à des niveaux de contraction.

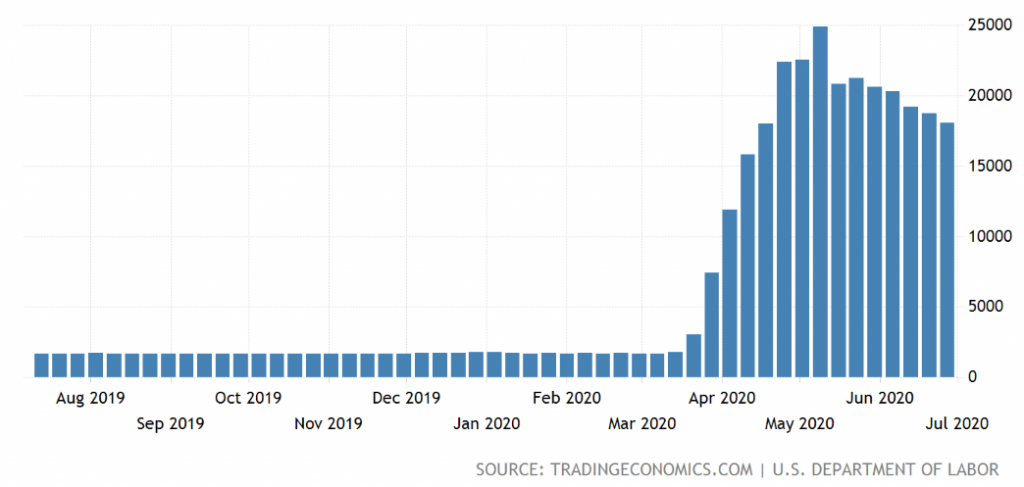

Les indicateurs du chômage, notamment les demandes de chômage aux États-Unis aux États-Unis, sont passés d’un maximum de près de 25 millions accumulés en 5 semaines consécutives (qui ont dépassé la création totale d’emplois au cours des 11 années suivant le GCF) à un peu moins de 20 millions, une situation atténuée par l’augmentation substantielle des allocations de chômage.

Aux États-Unis, les ventes au détail ont augmenté de 17,7% en juin après la baisse de mars et de -14,7% en mai, et Empire Manufacturing a repris 48 points de pourcentage à -0,2% en juin.

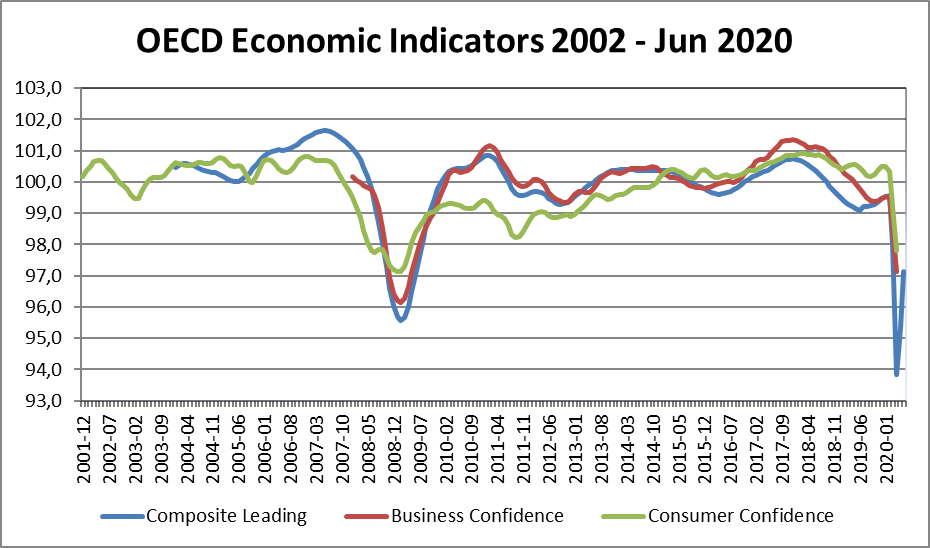

Les derniers indicateurs de confiance pour les entrepreneurs et les consommateurs de l’OCDE reflètent la crise.

Source: US Jobless Claims 1Y, US Department of Labor, 09/07/20

Politiques économiques

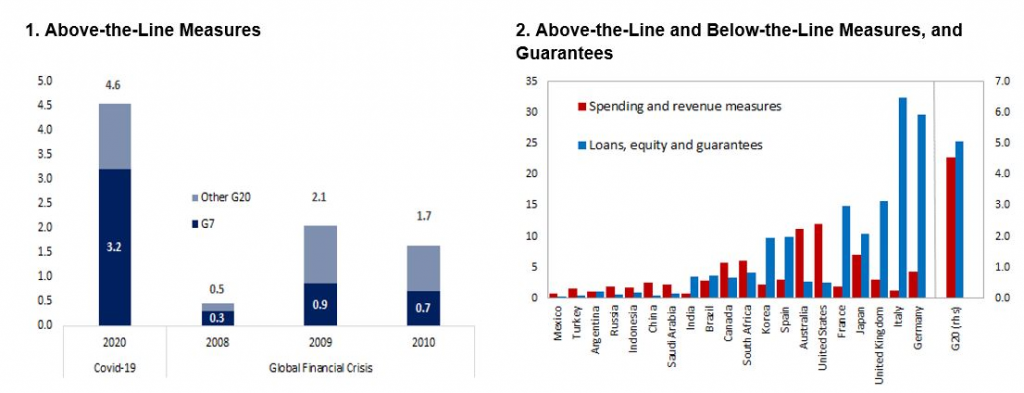

Les décideurs économiques du monde entier ont mis en œuvre des mesures budgétaires, monétaires et financières substantielles pour aider les ménages et les entreprises touchés à maintenir leurs revenus et leur emploi et à combler l’écart jusqu’à ce qu’il se normalise progressivement avec la réouverture des économies:

– Réduction des taux d’intérêt directeurs et fort renforcement des programmes d’achat d’actifs par les banques centrales du monde entier;

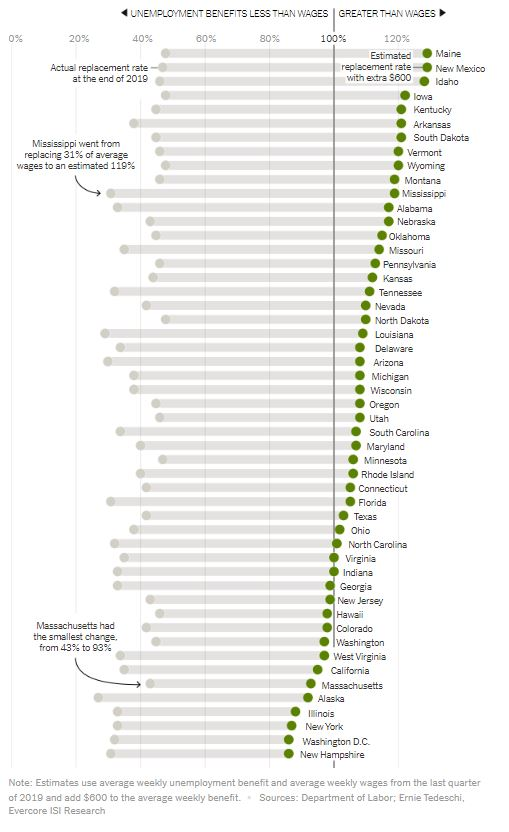

– Programmes visant à maintenir le revenu et l’emploi, avec l’amélioration des allocations de chômage (le Cares Act aux États-Unis qui accorde 600 $ par semaine du gouvernement fédéral en plus de la moyenne de 387 $ des subventions fournies au niveau de l’État au 31 juillet, ce qui fait que près des deux tiers des chômeurs gagnent plus que s’ils travaillaient), un soutien financier aux entreprises pour maintenir l’emploi grâce à l’accès au programme de licenciement en Europe et aux États-Unis, et une aide directe par le biais de dons, de subventions ou de prêts aux entreprises des secteurs les plus touchés, tels que l’aviation, l’hôtellerie et la restauration dans le monde entier.

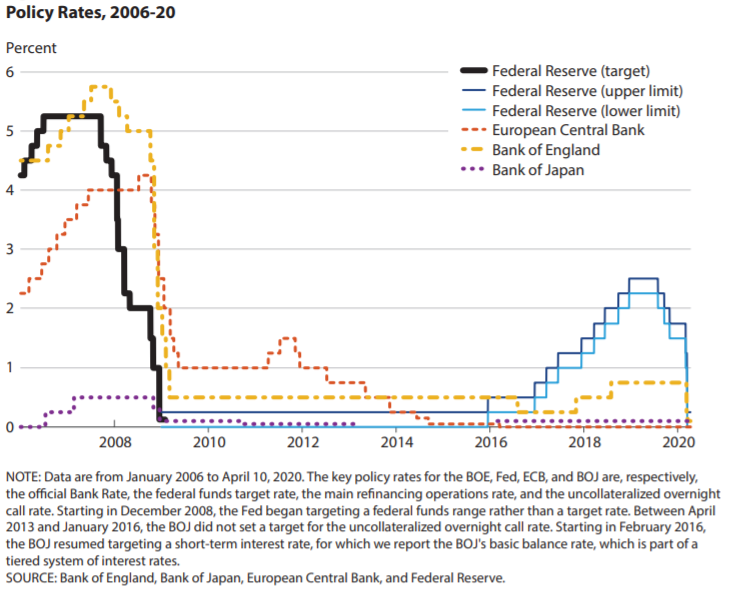

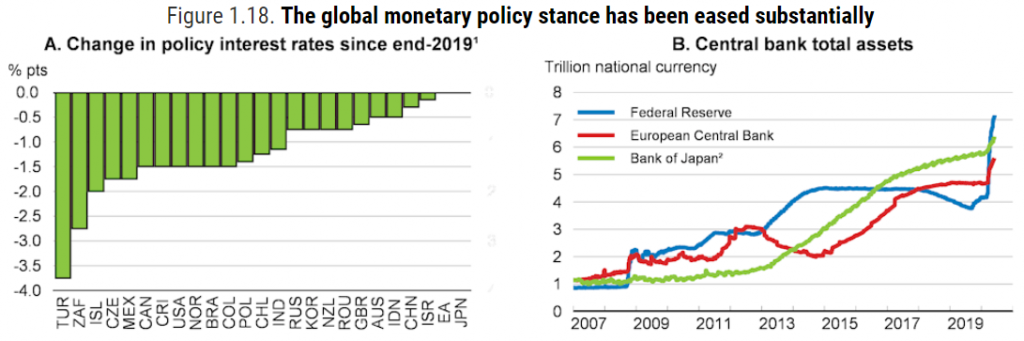

Les taux d’intérêt à court terme sont négatifs dans la zone euro, au Japon et en Suisse, et baissent aux États-Unis. Les taux d’intérêt sur les bons du Trésor à 10 ans sont proches de zéro dans la zone Euro, au Japon et en Suisse, et chutent aux États-Unis et au Royaume-Uni à des niveaux historiquement bas. Les taux d’intérêt de référence des banques centrales devraient rester négatifs dans la zone Euro pendant une période prolongée et pourraient augmenter jusqu’en 2024/2025, et ceux des États-Unis pour rester inférieurs à 2%.

Source: World Economic Outlook Update, IMF, June, 24

Source: Global Financial Stability Update, IMF, June 2020

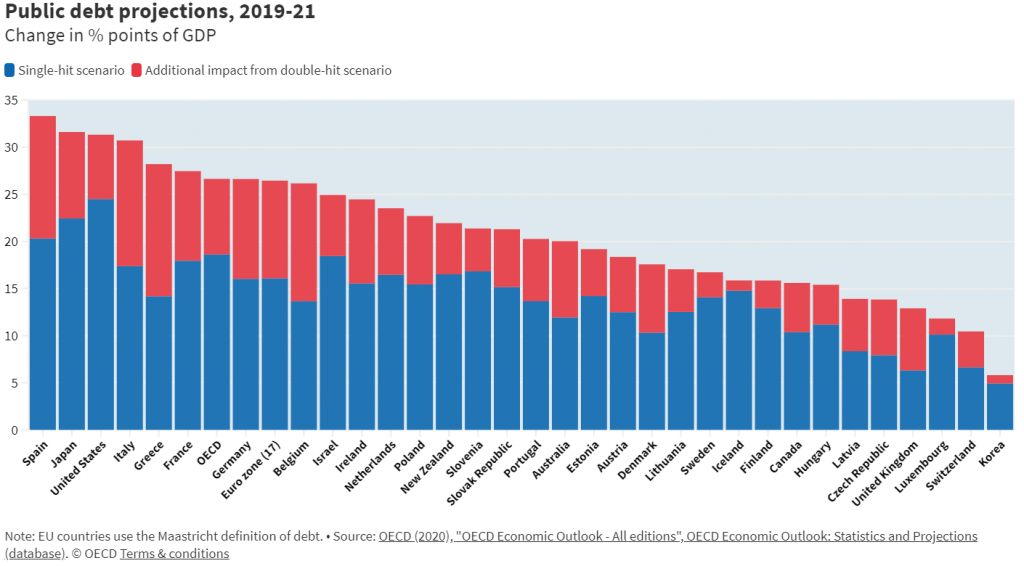

Source: OECD Economic Outlook, June 2020

Source: OECD Economic Outlook, June 2020

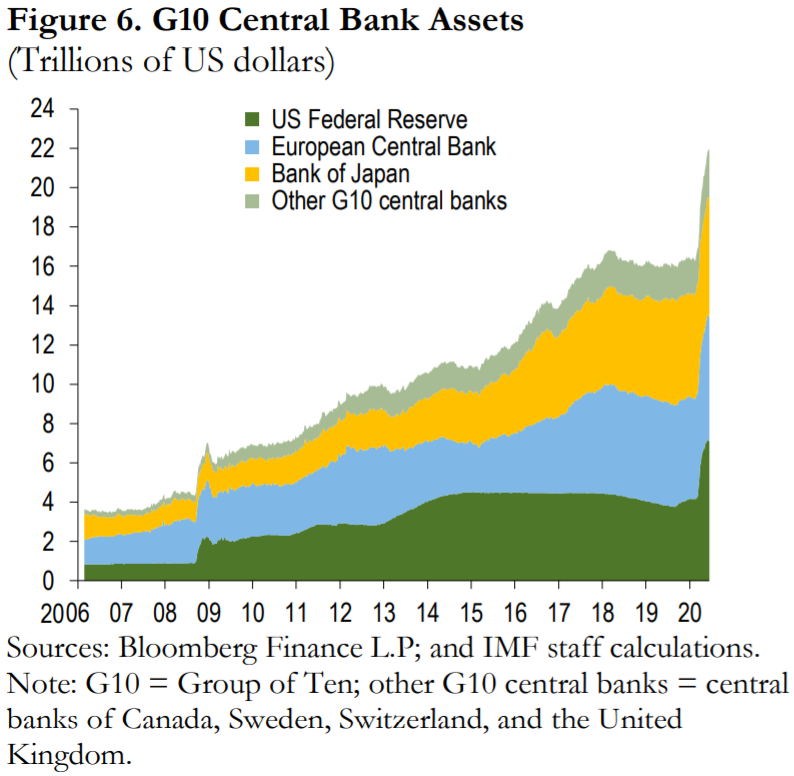

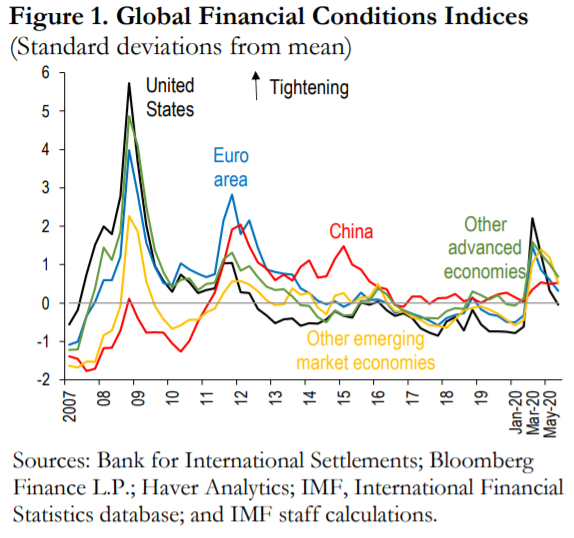

Les conditions financières se sont améliorées à mesure que les marchés se redressent et queles banques centrale sont agi avec force et audace du monde entier

La reprise des prix des actifs à risque à la suite de la chute et la baisse des taux d’intérêt de référence ont entraîné une amélioration globale des conditions financières.

La réponse rapide et audacieuse des banques centrales du monde entier a également amélioré les conditions financières.

Source: Global Financial Stability Update, IMF, June 2020

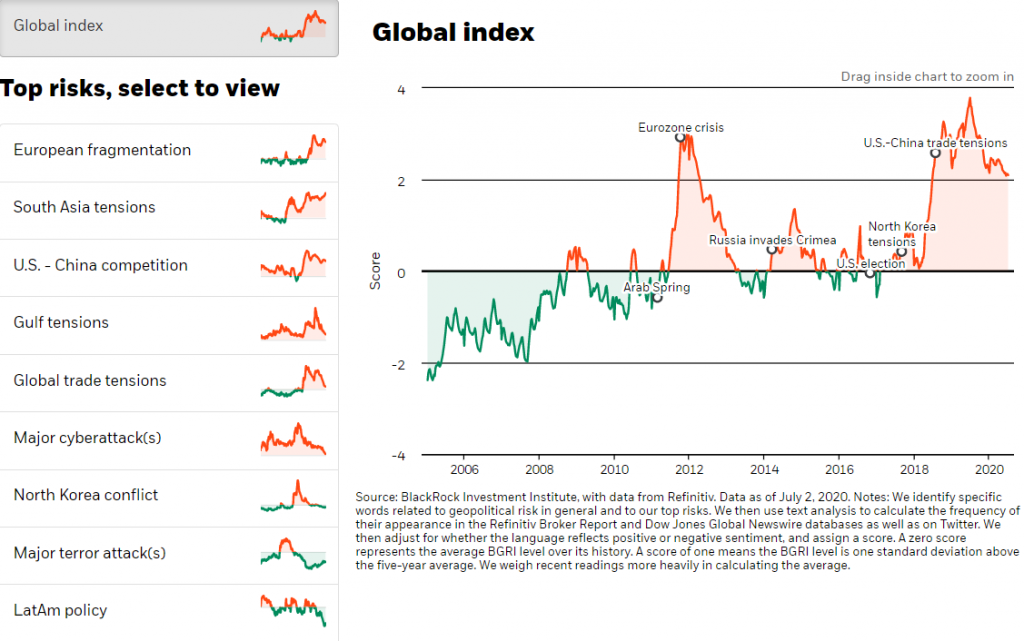

Source : Principaux risques géopolitiques, Blackrock Institute, 2 juillet 2020

Évaluation des marchés

Les marchés actionnarials ont chuté de 30% ou plus entre le début de la pandémie et les creux du 23 mars, après avoir récupéré la majeure partie de cette baisse aux États-Unis et en Europe, principalement en ligne avec le solide programme mondial d’achat d’actifs et en avance sur les données économiques.

Ce mouvement est propitié par la rotation des actifs associés à des taux d’intérêt bas (« il n’y a pas d’alternative »), la réouverture des économies, le soutien des politiques économiques aux familles et aux entreprises, la forte appréciation des entreprises du secteur technologique, ou le travail à domicile (WFM).

Les indicateurs de volatilité tels que le VIX aux États-Unis ont atteint 80 points, des niveaux égaux à ceux de la GFC au plus fort de la crise de la dernière semaine de mars, et ont chuté et se sont stabilisés autour de 30 points.

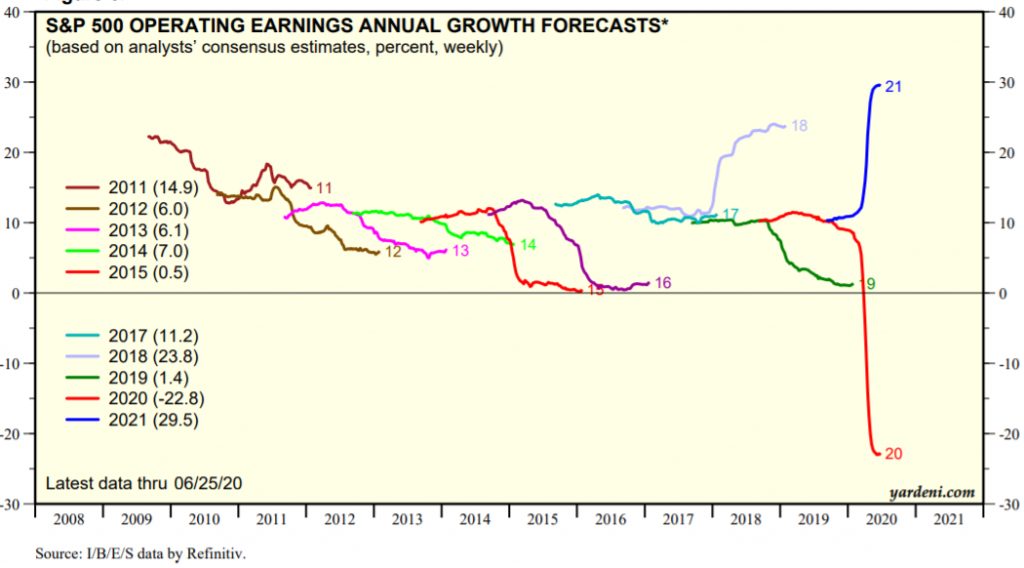

L’incertitude quant à l’impact sur les résultats des entreprises est très élevée, la majorité abandonnant ses perspectives. La saison des résultats du deuxième trimestre aux États-Unis commence maintenant et se poursuivra pendant les 3 prochaines semaines (en Europe, elle commence à la fin du mois), ce qui apportera des indications importantes.

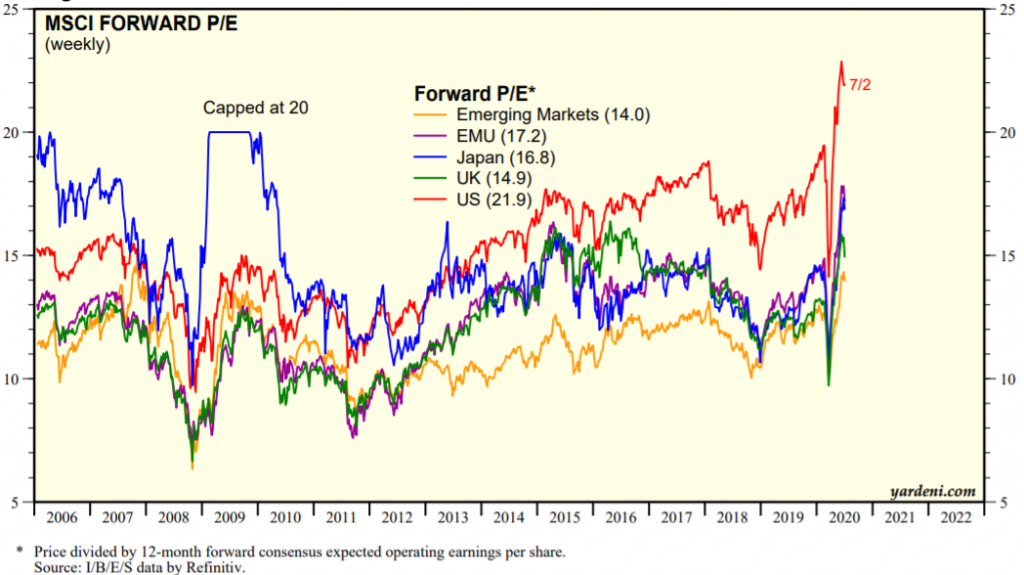

La valorisation du marché mondial des actionnaires et dans les différentes régions est supérieure à la moyenne à long terme. Le PER de 21,9x pour les États-Unis est bien au-dessus de la moyenne et proche des sommets, ce qui est aggravé par le fait que le consensus des résultats est élevé et constamment révisé. Les PER de 17,2x dans la zone euro, 16,8x au Japon et 14,0x dans les marchés émergents sont également supérieurs à la moyenne et ont le même biais dans les estimations des résultats consensuels.

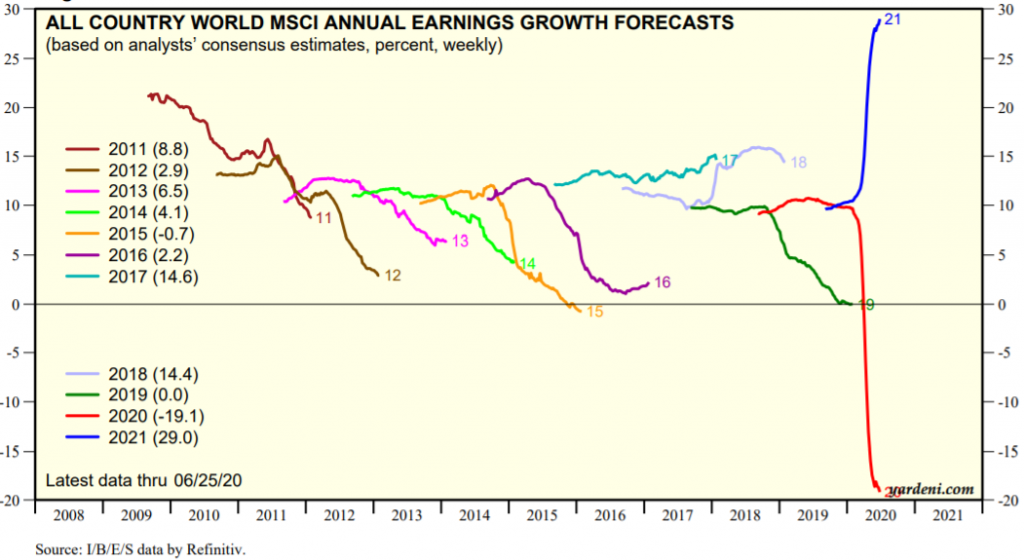

Le consensus prévoit des taux de croissance de résultats négatifs et une valeur de -20,0% pour le marché mondial des actionnaires en 2020, et de +21% pour 2021, sur la base d’une reprise rapide à partir du second semestre de cette année.

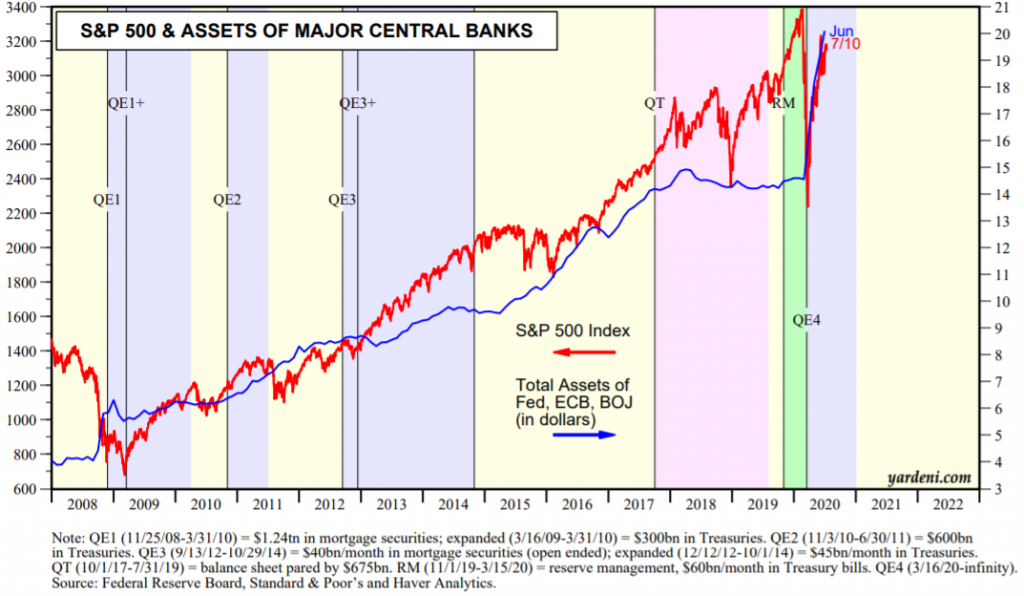

Source: Central Banks:Monthly Balance Sheets, Yardeni Research, July, 10, 2020

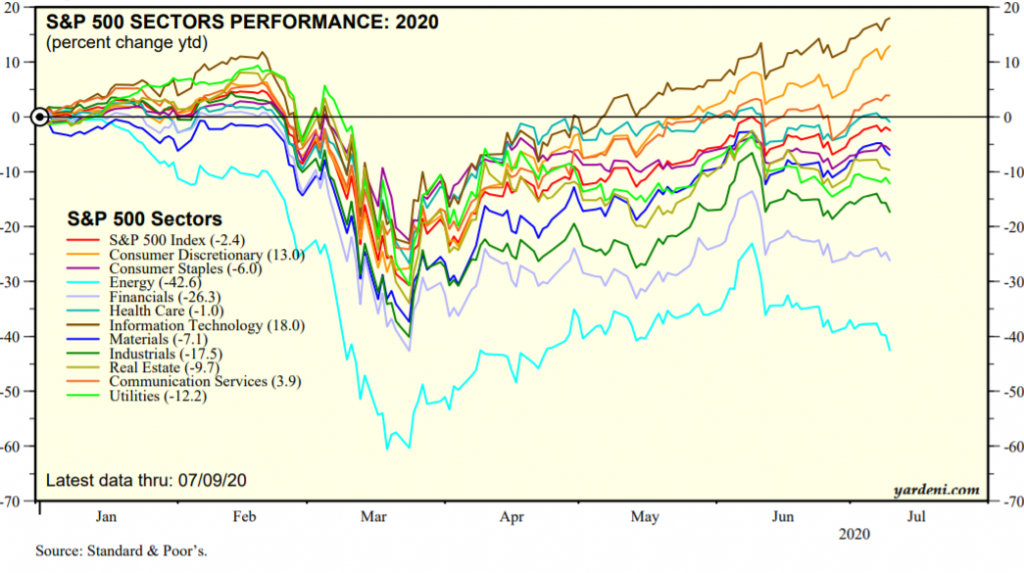

Source : Performance 2020 : S&P 500/400/600 Sectors, Yardeni Research, 10 juillet 2020

Source : Global Index Briefing : MSCI Forward P/Es, Yardeni Research, 8 juillet 2020

Source : Global Index Briefing : All Country World MSCI, Yardeni Research, 6 juillet 2020

Source : Corporate Finance Briefing: S&P 500 Revenues and Earnings Growth Rate, Yardeni Research, 1er juillet 2020

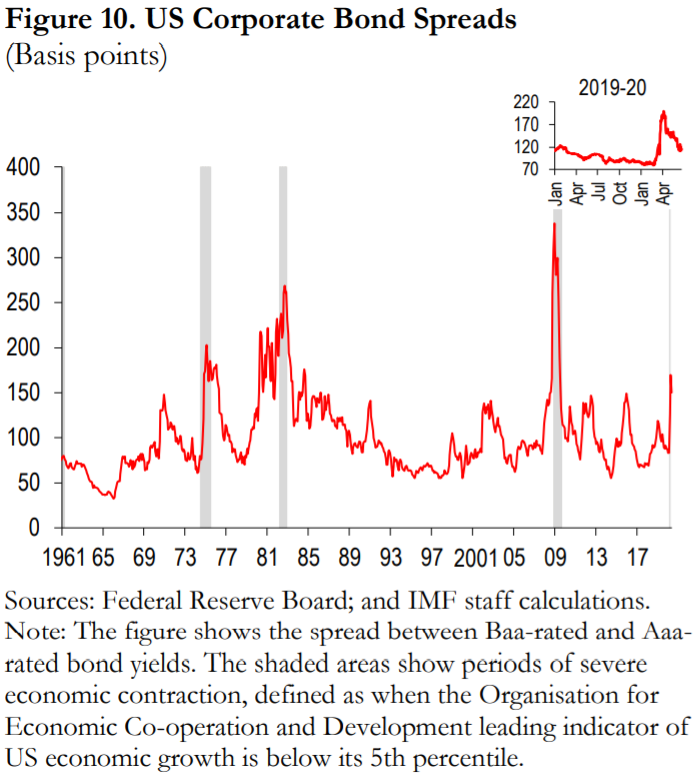

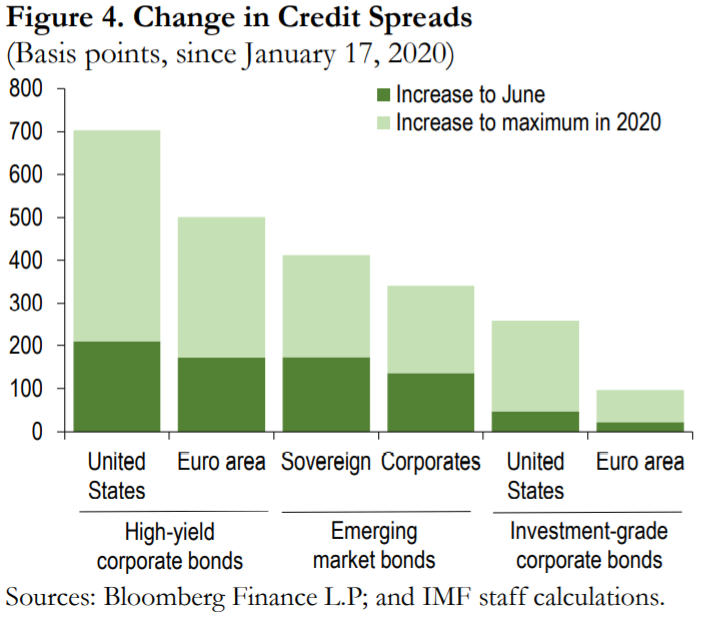

La pandémie a d’abord eu un impact énorme sur les marchés du crédit avec des écarts de risque implicites qui ont plus que doublé par rapport aux valeurs jamais vues après GCF dans le segment de la qualité des investissements et avec une plus grande prépondérance dans le secteur spéculatif, puis s’est améliorée avec l’intervention des autorités, en particulier du FED.

Les taux d’intérêt à moyen et à long terme sur les obligations du Trésor américain sont à des niveaux historiquement bas en raison de la demande d’actifs de refuge (tels que la hausse des prix de l’or)

Les notations de crédit des différentes agences au niveau des pays et des entreprises se sont détériorées, en particulier les plus déséquilibrées, les plus dépendantes du pétrole et du tourisme. Fitch a dégradé la note de 33 pays (dont le Canada, le Royaume-Uni et Hong Kong) au premier semestre (un nombre qui n’avait jamais été atteint en une année complète) et en a placé 40 dans une perspective négative.

Source: Global Financial Stability Report, June 2020

Source: Global Financial Stability Report, June 2020

Source: Global Financial Stability Report Update, IMF, June 2020

Principales opportunités

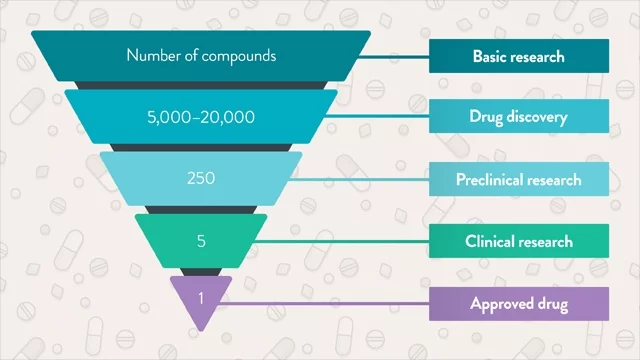

Anticipation de solutions médicales (traitement efficace et/ou vaccin) par rapport aux 12 à 18 mois prévus, qui permettent une reprise économique plus rapide dans les pays développés. Selon l’OMS, à la fin du mois de juin, il y avait plus de 140 vaccins à différents stades de développement dans le monde, dont 13 en essais cliniques chez l’homme.

Intensification des politiques économiques, y compris fiscales, avec l’adoption d’un nouveau Cares Act aux États-Unis et du Fonds européen de relance dans l’Union européenne.

Source : Exploring the Drug Development Process, Laura Elizabeth Lansdowne, rédactrice scientifique principale, Technology Networks, 13 mars 2020

Principaux risques

L’évolution du sentiment du marché, l’aggravation et/ou la prolongation de la pandémie au-delà de 2020, une reprise de la croissance économique plus lente et surtout une baisse de l’emploi dans le monde développé que prévu, une possible crise européenne due au désaccord Nord-Sud sur les mesures de solidarité économique et financière, une aggravation des déséquilibres macroéconomiques dans certains grands pays émergents, la thésaurisation par les familles du monde entier et certains risques géopolitiques liés au programme électoral du président Trump aux États-Unis.

Changement du sentiment très positif des investisseurs, en réaction à toute nouvelle et/ou donnée de dégradation de la situation et qui les amène à considérer que les évaluations sont excessives compte tenu de la situation et des perspectives de reprise économique.

L’aggravation ou la prolongation de la pandémie au-delà de 2020 forçant le recul de la réouverture des économies, comme cela se produit dans certains États américains, et la complexité accrue de la prise en charge clinique si elle coïncide avec la période grippale de l’automne et de l’hiver dans l’hémisphère nord.

Raviver la crise souveraine européenne, mais maintenant pas seulement aux pays périphériques et affectant également l’Espagne et l’Italie, avec l’aggravation possible du risque de fragmentation européenne.

Aggravation des déséquilibres extérieurs et des comptes publics dans les grandes économies émergentes telles que l’Inde, le Brésil, le Mexique et l’Afrique du Sud, doublement dépendantes du pétrole et d’autres ressources naturelles et du commerce international (protectionnisme accru).

Augmentation de l’effet de thésaurisation des ménages et des entreprises, ce qui freine la normalisation de l’activité économique.

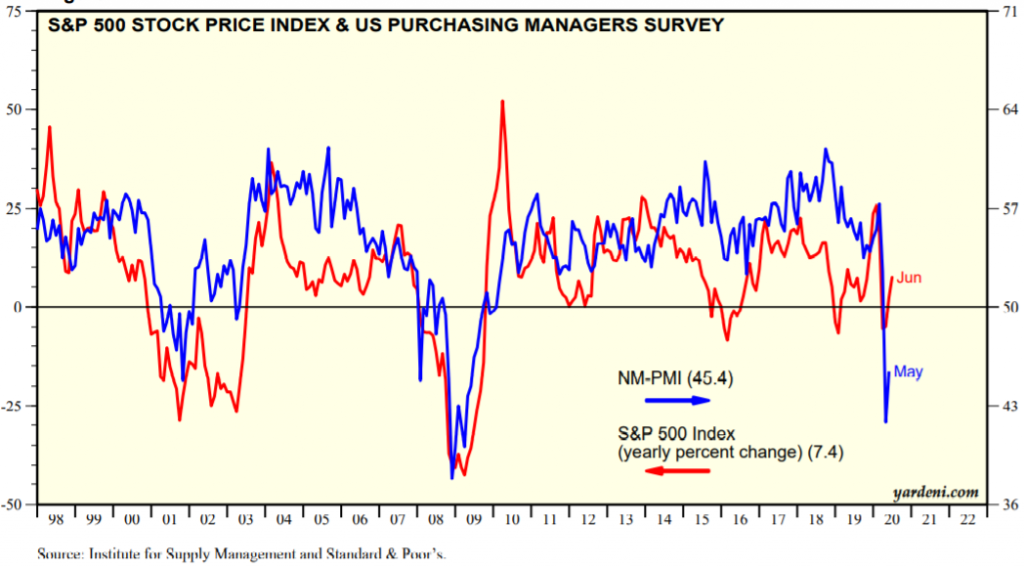

Source : S&P 500 Revenues & PMIs, Yardeni Research, 6 juillet 2020

Source: OECD Economic Outlook, June 2020

Source: World Economic Outlook Update, IMF, June, 24

{kind=link}