Esta é a segunda parte de um artigo que desenvolve o tema da inflação.

Na primeira parte vimos como devemos fazer as contas à inflação, os custos da inflação e a espiral inflacionista e as principais medidas de inflação.

Nesta segunda parte, vamos ver as principais componentes da inflação, as previsões e as expetativas inflacionistas, assim como as consequências económicas e para os nossos investimentos.

Principais componentes da inflação

Previsões da inflação e as expetativas inflacionistas

Previsões da inflação baseadas em indicadores e modelos ou estudos económicos

Expetativas inflacionistas, a inflação implícita nos mercados ou a inflação estimada pelos agentes económicos

Ação dos bancos centrais para diminuir a inflação

Riscos da estagflação e da recessão

Implicações da inflação para a gestão dos nossos investimentos

Principais componentes da inflação

Para entendermos a inflação temos de fazer a sua desagregação e analisar a evolução das suas principais componentes.

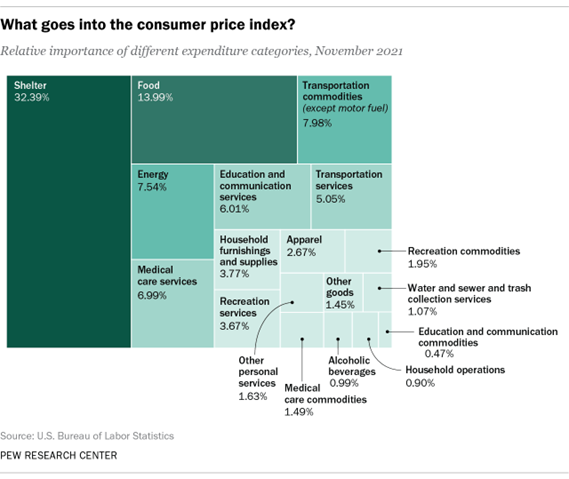

No caso dos EUA, são consideradas as despesas em mais de 200 categorias, organizadas em oito grandes grupos, compreendendo alimentos e bebidas, habitação, vestuário, transporte, cuidados médicos, recreação, educação e comunicação, e outros bens e serviços, e incluindo nos preços as respetivas taxas e impostos.

Os pesos das várias componentes da inflação nos EUA são os seguintes:

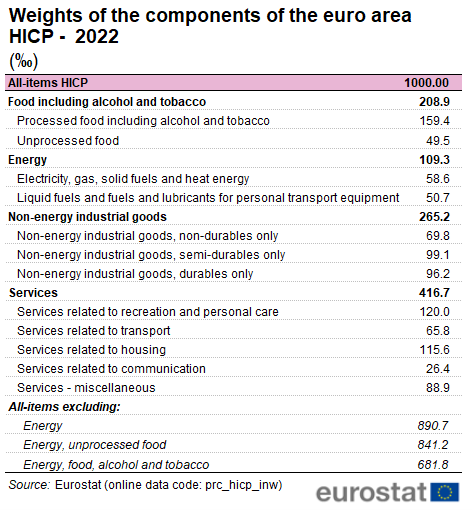

Na Zona Euro, as várias componentes da inflação têm pesos diferentes:

Não só as componentes são diferentes, mas os aumentos de preços das mesmas também divergem nas várias economias.

Em resultado, a decomposição da inflação e as pressões inflacionistas são diferentes.

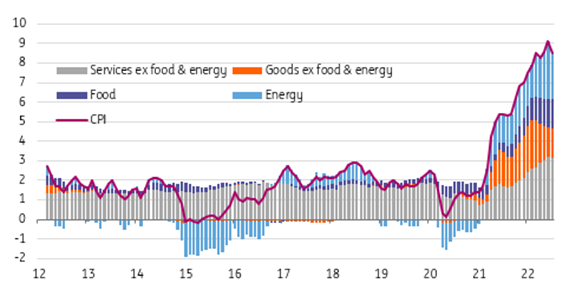

As pressões inflacionistas nos EUA são:

As maiores pressões são os serviços, a energia, a alimentação e os outros bens, sendo que a primeira mostra uma tendência crescente (particularmente em termos de habitação e saúde).

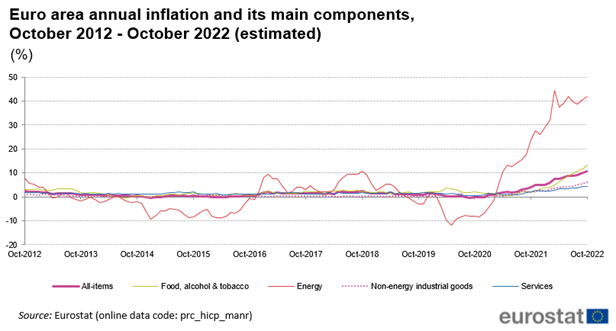

Na Zona Euro, as pressões inflacionistas são:

As maiores pressões são a energia, os bens alimentares, os outros bens e, por último os serviços.

Previsões da inflação e as expetativas inflacionistas

Como dissemos, é muito difícil prever a evolução da inflação.

Há componentes muito voláteis e alguns efeitos económicos levam tempo a produzir efeito (desfasamentos temporais ou “lags”).

Há dois grandes tipos de previsões da inflação.

Temos a inflação prevista por entidades e organismos internacionais e nacionais, com base em estudos económicos e financeiros desenvolvidos para o efeito, e que se suportam em indicadores avançados e/ou em projeções da evolução das principais componentes da inflação.

Paralelamente, existe também a inflação prevista que está implícita nos mercados financeiros e a que resulta de inquéritos aos agentes económicos, as quais são chamadas de expetativas inflacionistas. Estas são muito importantes para se evitar ou não a formação de uma espiral inflacionista.

Previsões da inflação baseadas em indicadores e modelos ou estudos económicos

Relativamente às projeções da inflação resultantes de estudos a variedade é grande.

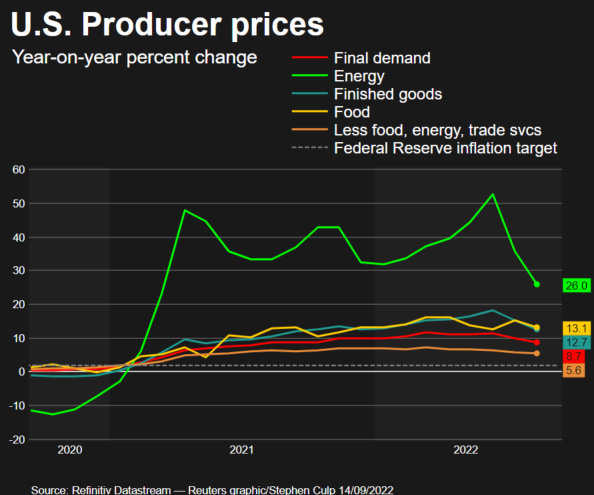

Um indicador avançado útil e muito usado é o dos preços no produtor.

Nos EUA, os preços no produtor tiveram a seguinte evolução:

Os preços no produtor os EUA estão em cerca de 12% ao ano para a generalidade dos bens, como exceção dos mais de 20% na energia. A tendência das várias componentes é de descida.

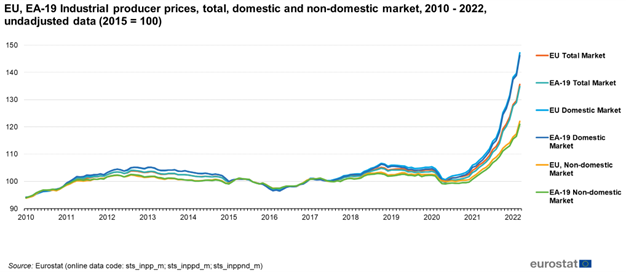

Na Zona Euro, a evolução dos preços no produtor tem sido:

O aumento dos preços no último ano é muito mais acentuado, e a tendência continua a ser de subida.

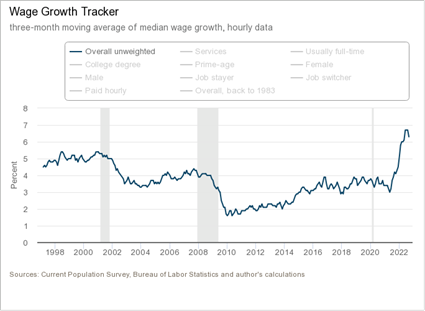

Outro indicador usado é o da inflação dos salários, como vimos anteriormente.

Nos EUA, a evolução dos salários tem sido:

Os salários cresceram a quase 7% ao ano e parecem estabilizar.

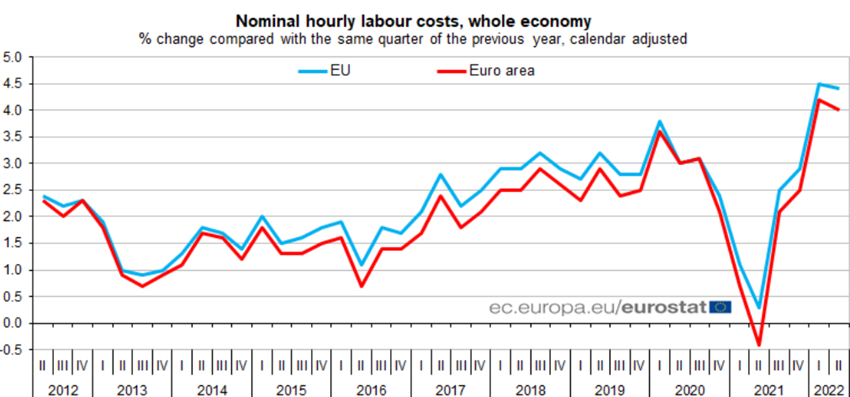

Na Zona Euro, os salários têm evoluído da seguinte forma:

Os salários cresceram a 4% ao ano e também parecem estabilizar.

Existem ainda as projeções de inflação mais elaboradas feitas pelas várias entidades oficiais, internacionais, como o FMI, o Banco Mundial, a OCDE e a União Europeia, e nacionais, como os governos e os bancos centrais.

O Financial Times e a Knoema mantêm bases de dados atualizadas sobre as previsões de inflação de várias entidades, a que podemos aceder nos seguintes links:

https://www.ft.com/content/088d3368-bb8b-4ff3-9df7-a7680d4d81b2

https://pt.knoema.com/kyaewad/us-inflation-forecast-2022-2023-and-long-term-to-2030-data-and-charts

https://pt.knoema.com/zobdrl/euro-area-inflation-forecast-2019-2024-and-up-to-2060-data-and-charts

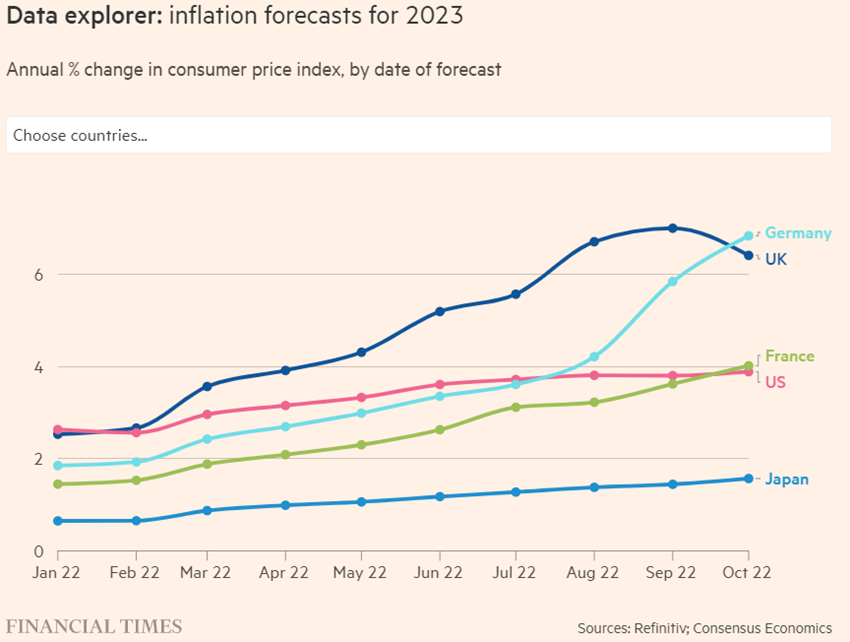

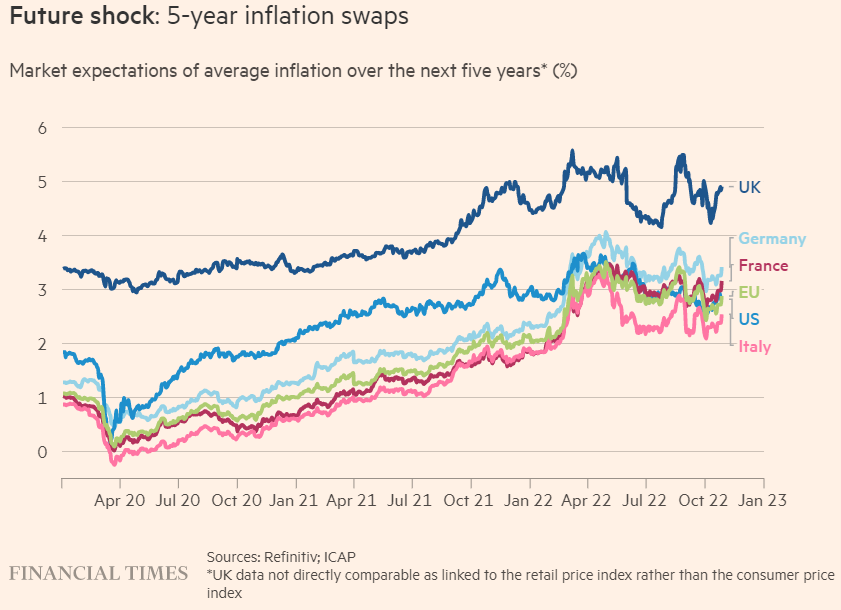

As atuais previsões de inflação a médio prazo implícitas no mercado são:

A inflação média anual prevista para os próximos 5 anos é de 2,5% na Zona Euro e EUA, de 3% na Alemanha e de quase 5% no Reino Unido.

As expetativas de inflação média anual a 5 anos subiram até abril com o aumento da inflação, e estabilizaram desde então.

Estas previsões resultam de transações do mercado feitas por investidores que se baseiam em estimativas da evolução das principais componentes.

Desta forma, há um acompanhamento próximo de indicadores como os preços da energia, preços dos produtos alimentares, rendas, preços das casas, preços de produção industrial, etc.

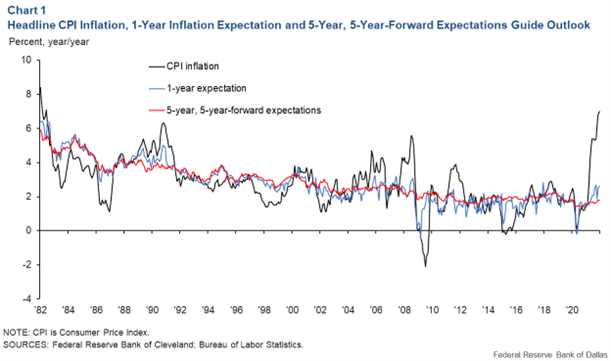

O gráfico seguinte mostra a evolução da inflação anual e das expetativas de inflação anual a curto e longo prazo nos EUA, desde 1982:

As expetativas de curto prazo são baseadas num modelo que usa dados de mercado e inquéritos. As expetativas da inflação média anual a longo prazo – para um período de 5 anos com início daqui a 5 anos – usam dados de mercado.

Desde 1986, as expetativas de inflação têm-se mantido estáveis e ancoradas entre os 2% e os 4%, apesar dos momentos de maior volatilidade da inflação anual, como no início dos anos noventa ou entre 2006 e 2008.

Ação dos bancos centrais para diminuir a inflação

Como vimos, a política económica mais usada para combater a inflação é a monetária, porque a fiscal deve ser usada para apoiar e proteger os mais vulneráveis dos efeitos da inflação e da desaceleração económica.

Para combater a inflação os bancos centrais têm de remover a liquidez excedentária da economia, aumentando as taxas de juros e vendendo ativos no seu balanço, e por essa via, reduzindo a oferta de moeda.

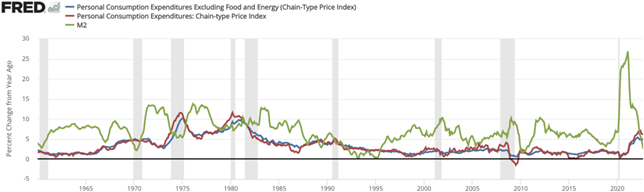

Desde o fim de 2021, a FED tem diminuído drasticamente o crescimento da moeda:

Riscos de estagflação e de recessão

A travagem da inflação alta reduz o crescimento económico e pode inclusivamente conduzir a situações de estagflação, períodos mais ou menos prolongados de elevada inflação acompanhada de baixo crescimento.

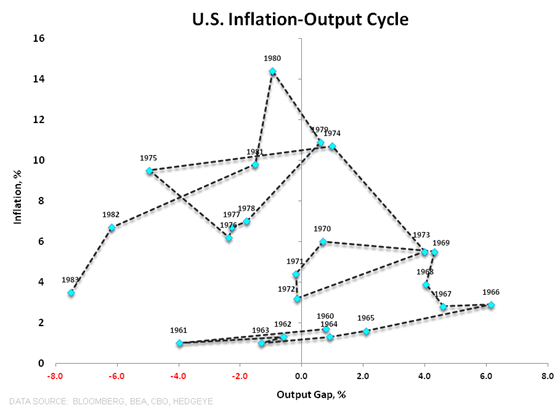

A estagflação verificou-se entre os dois choques petrolíferos de 1974 e 1983:

Neste período de quase 10 anos, a inflação atingiu valores entre 5% e quase 15% e o crescimento económico foi muito baixo, inferior em 2% a 4% ao ano do produto potencial.

Existe também a possibilidade de recessão económica, caso os efeitos sobre o crescimento económico sejam mais fortes.

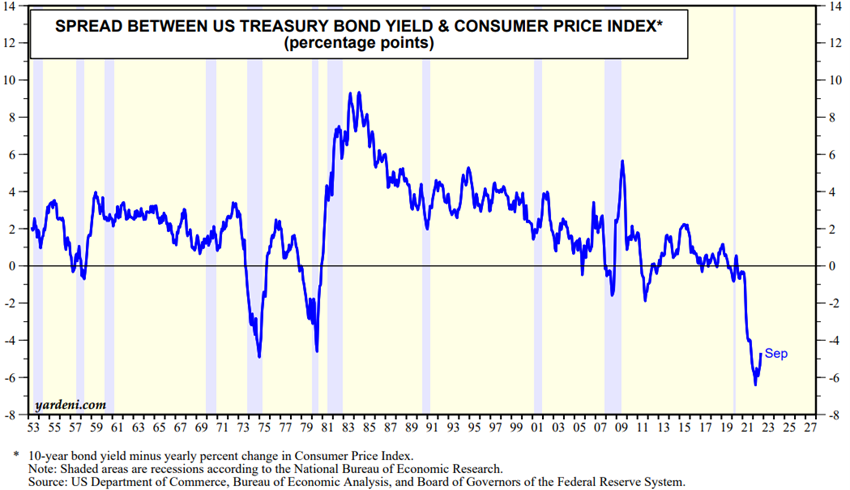

No gráfico seguinte vemos que houve recessão nos períodos em que a taxa de juros das obrigações do tesouro esteve abaixo da taxa de inflação:

As probabilidades atuais de recessão económica são muito variáveis.

Dum modo geral, considera-se que a recessão é inevitável na Europa, mais atingida pela guerra na Ucrânia.

Relativamente aos EUA, há estudos que indicam que a probabilidade de uma recessão seja marginal, inferior a 1%, enquanto outros apontam para uma probabilidade de 97%, ou uma quase certeza:

https://fred.stlouisfed.org/series/RECPROUSM156N

https://www.newyorkfed.org/medialibrary/media/research/capital_markets/Prob_Rec.pdf

https://www.conference-board.org/research/economy-strategy-finance-charts/CoW-Recession-Probability

Tão ou mais importante do que saber-se se irá haver recessão é avaliar a sua severidade. Para isso é necessário perspetivar a sua profundidade e duração, ou seja, qual será a contração do crescimento económico e do emprego e por quanto tempo perdurará.

Atualmente, considera-se que caso haja recessão nos EUA, a severidade não será grande, dada a situação de partida no mercado de trabalho e a boa capacidade financeira das famílias e empresas.

Dessa forma, a existir, será uma recessão suave e temporária. Aliás, considera-se que é precisamente por isto que a probabilidade de recessão é tão baixa segundo alguns modelos.

Implicações da inflação para a gestão dos nossos investimentos

Já desenvolvemos as implicações da inflação nos nossos investimentos com bastante profundidade.

No fundo, os principais impactos são o aumento da volatilidade e a desvalorização dos investimentos em termos reais e até nominais.

O aumento das taxas de juros e o abrandamento económico diminuem os preços dos ativos financeiros, quer das obrigações quer das ações.

Nas obrigações, a relação entre os as taxas de juros e os preços é direta e inversa.

Nas ações, dum modo geral, a relação também é inversa, mas indireta, por via da diminuição das receitas, compressão dos resultados, e aumento do custo do capital.

Em artigos anteriores vimos como como se comportam os várias ativos num contexto inflacionista e de subida de juros e como devemos atuar neste enquadramento.

Duma forma sintética, a recomendação abrange três vetores de atuação.

Primeiro, manter o rumo e evitar comportamentos impulsivos, ou seja, não fazer alterações drásticas aos investimentos.

Segundo, efetuar o rebalanceamento, sobretudo porque a volatilidade está muito alta.

Terceiro, revisitar o planeamento e a alocação de ativos, analisar o impacto na capacidade financeira e na tolerância ao risco e reavaliar a situação em conformidade.

Quarto, fazer pequenos ajustes aos investimentos, substituindo parte da exposição aos ativos mais voláteis por um aumento dos mais estáveis, como por exemplo proceder a alguma rotação de crescimento para valor, trocar risco de crédito especulativo por crédito de melhor qualidade, etc.

{kind=link}