Nem todo o nosso dinheiro nos parece sempre igual

Perdemos dinheiro irracionalmente quando usamos crédito e temos dinheiro em depósitos

Há bons aplicativos de gestão de dinheiros e poupanças muito úteis

A Contabilidade Mental em finanças pessoais faz-nos pensar erradamente que nem todo o dinheiro é igual

A Contabilidade Mental consiste em assumir riscos indevidos numa área e evitar o risco racional noutra.

Foi desenvolvida pelo economista e prémio Nobel Richard H. Thaler.

De acordo com a teoria da contabilidade mental, as pessoas tratam o dinheiro de forma diferente dependendo de fatores como a origem do dinheiro e o uso pretendido, em vez de pensar nele em termos de “um todo ou de uma base (comum)”, como sucede na contabilidade formal.

Dessa forma, são propensos a decisões irracionais nos seus gastos e no comportamento de investimento.

Um conceito muito importante subjacente à teoria é a fungibilidade, é o fato de que todo o dinheiro é fungível e não tem rótulos ou etiquetas. Na contabilidade mental, as pessoas tratam os ativos como menos fungíveis do que realmente são.

Até mesmo os investidores experientes são suscetíveis a este enviesamento quando veem os ganhos recentes como dinheiro “de borla”, descartável, e que pode ser usado em investimentos de alto risco. Ao fazê-lo, tomam decisões sobre cada conta mental separadamente, perdendo a visão geral da carteira.

Em finanças pessoais estes erros surgem normalmente quando recebemos reembolsos fiscais, dinheiro de presente de aniversário, bónus, prémios de lotaria, ou pensamos em “dinheiro que podemos dar-nos ao luxo perder”, em “capital que não podemos perder nada”, dinheiro que julgamos já gasto ou fazemos compras idênticas por confusão.

Perdemos dinheiro irracionalmente quando usamos crédito e temos dinheiro em depósitos

A contabilidade mental leva as pessoas muitas vezes a tomarem decisões irracionais de investimento e a se comportarem de maneiras financeiramente contraproducentes ou prejudiciais, como aplicar numa conta poupança com juros baixos e ter grandes saldos de cartão de crédito com juros altos, ao mesmo tempo.

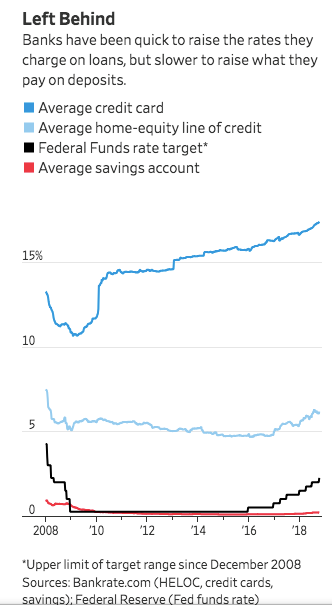

O gráfico seguinte mostra as taxas de juro médias dos cartões de crédito e das contas poupança nos EUA entre 2008 e 2018:

As taxas de remuneração dos depósitos ou das contas poupança não chegam a 1% ao ano e as dos cartões de crédito ultrapassam 17% ao ano em 2018. Apesar desta diferença, muita gente mantém saldos em ambas as contas, o que significa que estão a pagar empréstimos ao Banco com o seu próprio dinheiro, perdendo 17% ao ano.

Há bons aplicativos de gestão de dinheiros e poupanças muito úteis

Para evitar o enviesamento da contabilidade mental, os indivíduos devem tratar o dinheiro como perfeitamente fungível quando o alocam por diferentes contas, seja uma conta de orçamento (despesas diárias de vida), uma conta de despesas discricionárias, ou uma conta de património (poupança e investimentos).

Para quê contar mentalmente quando hoje já temos disponíveis grandes ferramentas que nos podem ajudar? Estamos a falar das apps de finanças pessoais, sendo uma das principais referências a Mint (existem também a YNAB, Quicken, entre outras):

Estas apps são auxiliares preciosos na gestão dos nossos dinheiros. Permitem-nos ver o património consolidado num único écran, desde contas à ordem, de poupança, de investimentos, mas também os cartões de crédito e os empréstimos, e ajudam-nos a racionalizar as nossas decisões em termos da melhor gestão financeira dos fundos. Por isso devemos usá-las na nossa vida quotidiana.

O dinheiro é todo o mesmo e tem valor por igual: não há nem dinheiro de graça que podemos perder nem dinheiro sagrado que não possamos investir para valorizar

Em investimentos, as duas principais grandes manifestações deste enviesamento, com efeitos muito perniciosos, são o dinheiro que passamos a pensar que podemos perder, ou seja, o aumento do perfil de risco com os ganhos potenciais ou inesperados, associado ao chamado efeito de dinheiro “de borla”, ou o seu oposto, do dinheiro que consideramos não pode perder nada e que deve ficar fechado a sete chaves.

Por um lado: o dinheiro de graça ou o que passamos a pensar que podemos perder e que nos leva a perder tudo e mais alguma coisa (inclusive, a cabeça)

Este enviesamento significa que quando recebemos ou ganhamos dinheiro de forma imprevista ou mais rápida do que esperávamos (sensação do dinheiro fácil), arriscamos mais, seja mantendo investimentos demasiado arriscados por mais tempo ou a reforçar os investimentos e aumentar a parada.

Na maioria dos casos, vendemos tarde a perder tudo o que estiveram a ganhar e ainda perdem parte substancial do capital. Há muitos exemplos de pessoas que perderam fortunas depois de ganharem a lotaria ou de terem sido profissionais milionários, não tanto pelos gastos, mas mais pela ganância dos investimentos de alto risco.

Em muitos casos, este comportamento assemelha-se mais a jogar no casino do que a investimento financeiro.

Do lado oposto: dinheiro que não podemos arriscar nada (“safety capital”) e que nos bloqueia as opções mais adequadas de investimento

Normalmente associamos este dinheiro a objetivos prioritários e/ou muito importantes.

É óbvio e por isso correto que não podemos perder e arriscar o dinheiro de que precisamos para viver no imediato ou no curto prazo ou para fazer face a despesas inevitáveis e certas.

Os nossos planos de pensões ou outros investimentos a médio e longo prazo devem ter investimentos em ações e obrigações, mais ao nível do que sucede nos EUA do que na Europa

Muitas vezes julgamos que não podemos arriscar nos investimentos das poupanças para a reforma, para as propinas dos filhos, compra da casa, outras despesas planeadas, etc., por serem muito importantes.

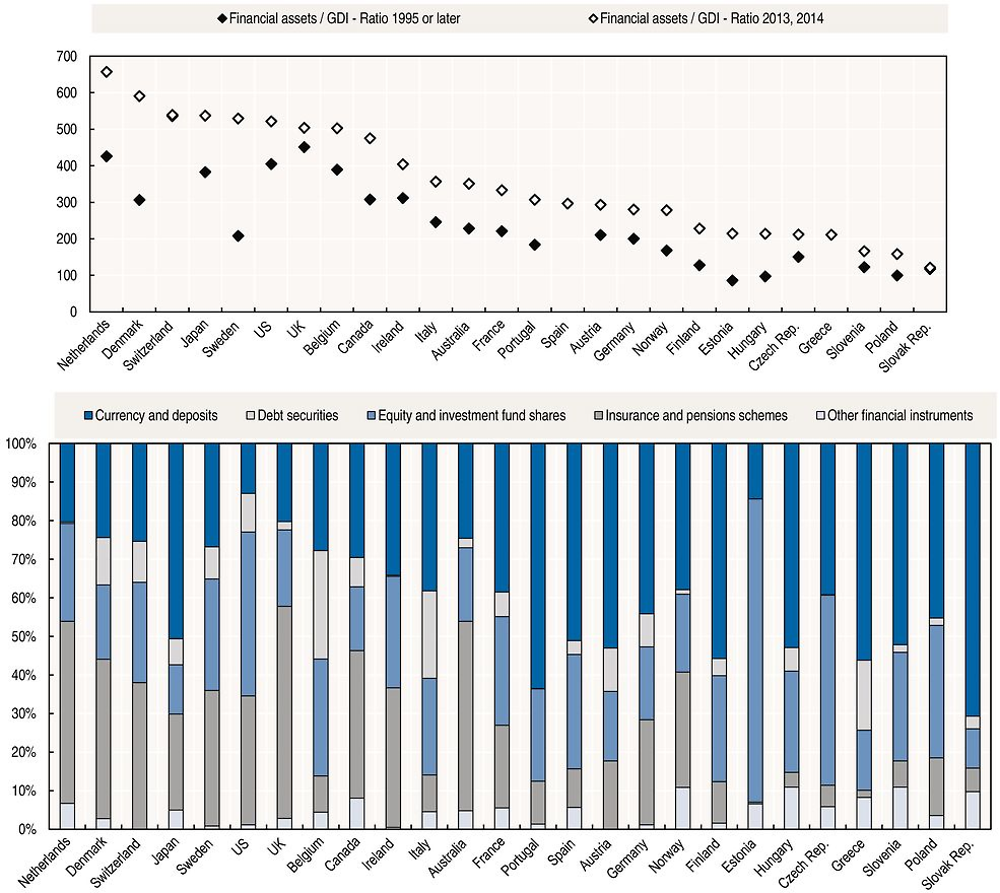

Em consequência, a alocação do património a investimentos em ações e obrigações é muito baixa na generalidade dos países:

Os investimentos em ações e obrigações representam cerca de 20 a 30% do património das famílias em quase todos os países, e em particular na Europa. Só nos EUA é que estes investimentos representam 50% do património total.

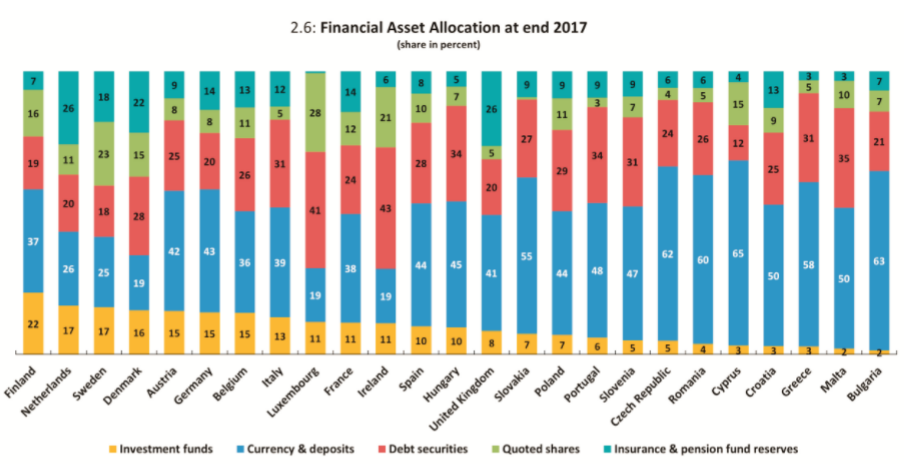

O estudo mais recente da EFAMA realizado em 2017 veio confirmar a baixa alocação do património a investimentos em ações e obrigações pelas famílias dos vários países europeus:

Aquela ideia de pensarmos que não podemos arriscar e que nos leva a procurar uma segurança nos investimentos e que nos conduz a estas baixas alocações a ações e obrigações não podia ser mais errada.

Por se tratar de objetivos de médio prazo ou até longo prazo, relativamente aos quais podemos ter algum grau de flexibilidade, temos o tempo do nosso lado e a trabalhar para nós, permitindo-nos suportar as eventuais flutuações de mercado dos investimentos de mais risco e mais rendibilidade e beneficiar mais do efeito capitalização.

Esta atitude é muito diferente do que sucede nos planos privados de reforma nos EUA. Neste país, as pessoas escolhem uma forte alocação nos seus planos de pensões de privados, sejam IRA ou 401k, e em todas as idades:

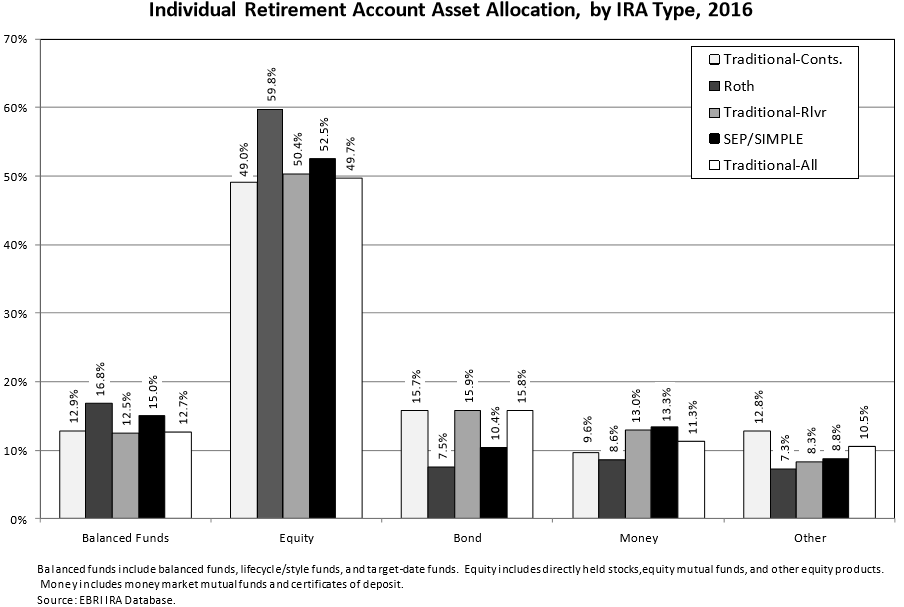

Relativamente aos IRA (contas individuais de reforma), as ações representam bem mais de 50% se atendermos que parte dos fundos balanceados contém também ações.

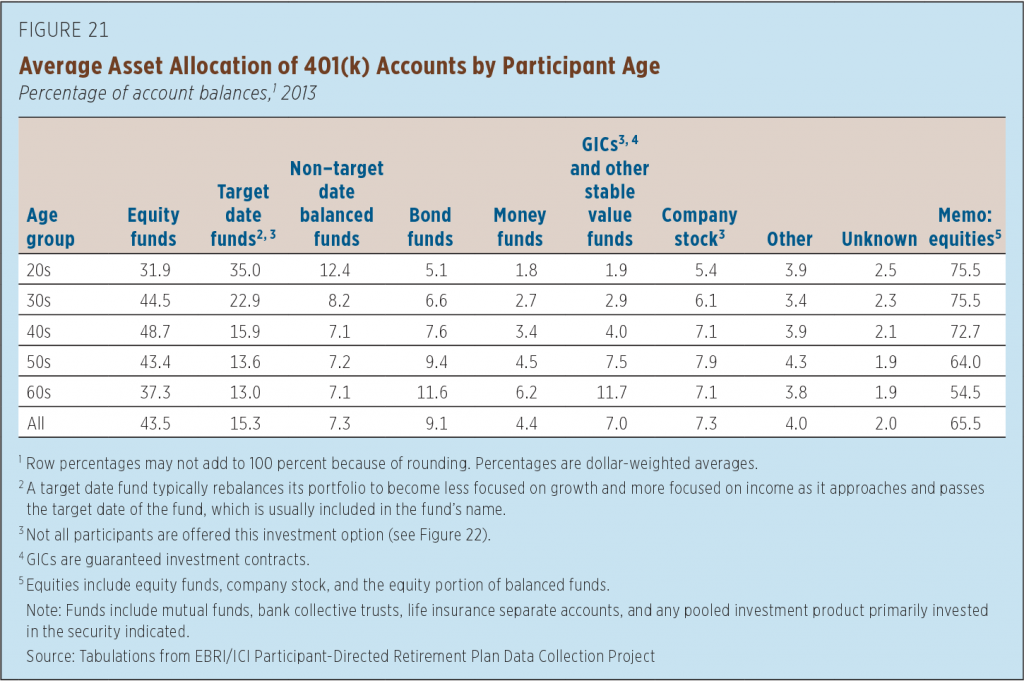

Relativamente aos planos privados de empresas 401k a percentagem de ações ainda é maior:

A média de todos os participantes nestes planos investe mais de 65% das poupanças em ações. Essa percentagem é naturalmente maior nas pessoas mais jovens, de mais de 70% até aos 50 anos de idade, baixando para os 64% até aos 60 anos, e para 54% a partir de mais dos 60 anos.

https://thedecisionlab.com/biases/mental-accounting/

https://www.behavioraleconomics.com/resources/mini-encyclopedia-of-be/mental-accounting/

{kind=link}