Tout notre argent ne semble pas toujours le même

Il existe de bonnes applications de gestion de l’argent et des économies très utiles

La Comptabilité Mentale en finances personnelles vous fait penser à tort que tout l’argent n’est pas égal

La Comptabilité Mentale consiste à prendre des risques indus dans un domaine et à éviter le risque rationnel dans un autre.

Il a été développé par l’économiste et lauréat du prix Nobel Richard H. Thaler.

Selon la théorie de la comptabilité mentale, les gens traitent l’argent différemment en fonction de facteurs tels que l’origine de l’argent et l’utilisation prévue, plutôt que de le penser en termes de « tout ou une base (commune) », comme c’est le cas dans la comptabilité formelle.

De cette façon, ils sont enclins à des décisions irrationnelles dans leurs dépenses et leur comportement d’investissement.

Un concept très important qui sous-tend la théorie est la fongibilité, c’est le fait que tout l’argent est fongible et n’a pas d’étiquettes ou d’étiquettes. En comptabilité mentale, les gens traitent les actifs comme moins fongibles qu’ils ne le sont réellement.

Même les investisseurs expérimentés sont sensibles à ce biais lorsqu’ils considèrent les bénéfices récents comme de l’argent « gratuit » disponible qui peut être utilisé dans des investissements à haut risque. Ce faisant, ils prennent des décisions sur chaque compte mental séparément, perdant ainsi la vue d’ensemble du portefeuille.

Dans les finances personnelles, ces erreurs surviennent généralement lorsque nous recevons des remboursements d’impôt, de l’argent de cadeau d’anniversaire, des bonus, des prix de loterie, ou que nous pensons à « de l’argent que nous pouvons nous permettre de perdre », dans « un capital que nous ne pouvons rien perdre », de l’argent que nous jugeons déjà dépensé ou faisons des achats identiques par confusion.

Nous perdons de l’argent de manière irrationnelle lorsque nous utilisons le crédit et que nous avons de l’argent dans les dépôts

La comptabilité mentale amène souvent les gens à prendre des décisions d’investissement irrationnelles et à se comporter de manière financièrement contre-productive ou nuisible, comme postuler à un compte d’épargne à faible taux d’intérêt et avoir d’importants soldes de cartes de crédit à intérêt élevé en même temps.

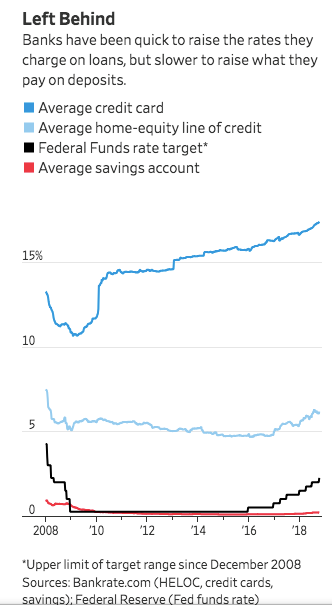

Le graphique suivant montre les taux d’intérêt moyens des cartes de crédit et des comptes d’épargne aux États-Unis entre 2008 et 2018 :

Les taux de rémunération des dépôts ou des comptes d’épargne n’atteignent pas 1% par an et ceux des cartes de crédit dépassent 17% par an en 2018. Malgré cette différence, de nombreuses personnes conservent des soldes dans les deux comptes, ce qui signifie qu’elles paient des prêts à la Banque avec leur propre argent, perdant 17% par an.

Il existe de bonnes applications de gestion de l’argent et des économies très utiles

Pour éviter les biais dans la comptabilité mentale, les individus devraient traiter l’argent comme parfaitement fongible lorsqu’il est alloué par différents comptes, qu’il s’agisse d’un compte budgétaire (frais de subsistance quotidiens), d’un compte de dépenses discrétionnaires ou d’un compte de patrimoine (épargne et investissements).

Pourquoi compter mentalement alors qu’aujourd’hui nous avons déjà d’excellents outils disponibles qui peuvent nous aider? Nous parlons d’applications de finances personnelles, étant l’une des principales références à Mint (il y a aussi YNAB, Quicken, entre autres):

Ces applications sont des aides précieuses dans la gestion de notre argent. Ils nous permettent de voir les actifs consolidés dans un seul écran, des comptes à la commande, de l’épargne, des investissements, mais aussi des cartes de crédit et des prêts, et nous aident à rationaliser nos décisions en termes de meilleure gestion financière des fonds. C’est pourquoi nous devons les utiliser dans notre vie quotidienne.

L’argent est tout de même et a la même valeur : il n’y a ni argent libre que nous pouvons perdre, ni argent sacré que nous ne pouvons pas investir pour valoriser

Dans les investissements, les deux principales manifestations de ce biais, avec des effets très pernicieux, sont l’argent que nous en venons à penser que nous pouvons perdre, c’est-à-dire l’augmentation du profil de risque avec les gains potentiels ou inattendus, associés à l’effet appelé « argent libre », ou son contraire, de l’argent que nous considérons ne peut rien perdre et qui devrait être fermé à sept clés.

D’une part: l’argent gratuit ou ce que nous en venons à penser que nous pouvons perdre et qui nous conduit à tout perdre et autre chose (y compris la tête)

Ce biais signifie que lorsque nous recevons ou gagnons de l’argent de manière imprévue ou plus rapide que prévu (sensation d’argent facile), nous risquons plus, soit en gardant les investissements trop risqués plus longtemps, soit en renforçant les investissements et en augmentant les enjeux.

Dans la plupart des cas, nous vendons en retard pour perdre tout ce qu’ils ont gagné et perdons encore une partie substantielle du capital. Il existe de nombreux exemples de personnes qui ont perdu des fortunes après avoir gagné à la loterie ou avoir été des professionnels millionnaires, non pas tant pour les dépenses, mais plus pour la cupidité des investissements à haut risque.

Dans de nombreux cas, ce comportement ressemble plus à jouer au casino qu’à un investissement financier.

De l’autre côté : de l’argent que nous ne pouvons rien risquer (« capital de sécurité ») et qui nous bloque les options d’investissement les plus appropriées

Nous associons généralement cet argent à des objectifs prioritaires et/ou très importants.

Il est évident et donc correct que nous ne pouvons pas perdre et risquer l’argent dont nous avons besoin pour vivre dans l’immédiat ou à court terme ou pour joindre les deux bouts.

Nos régimes de retraite ou autres investissements à moyen et long terme devraient avoir des investissements en actions et en obligations, plus au niveau de ce qui se passe aux États-Unis qu’en Europe.

Nous croyons souvent que nous ne pouvons pas risquer d’investir dans l’épargne-retraite, pour les frais de scolarité des enfants, l’achat d’une maison, d’autres dépenses prévues, etc., parce qu’elles sont très importantes.

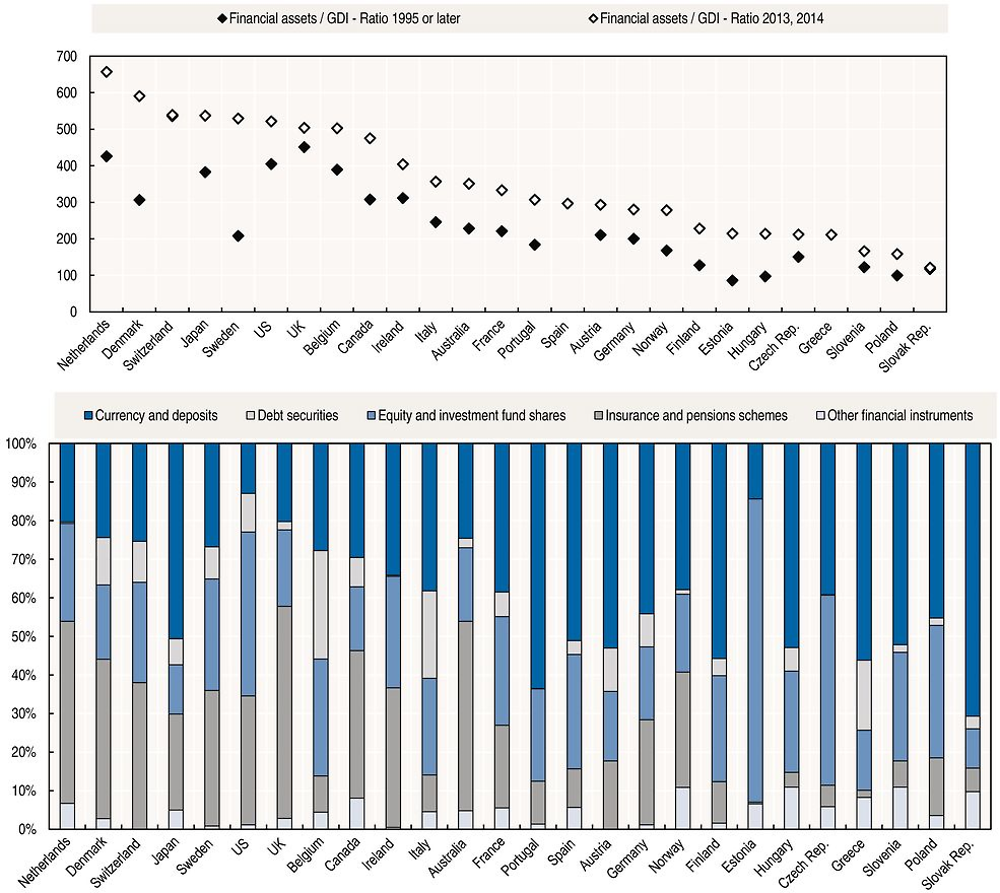

En conséquence, l’allocation d’actifs aux investissements en actions et en obligations est très faible dans la plupart des pays:

Les investissements en actions et en obligations représentent environ 20 à 30 % de l’actif des ménages dans presque tous les pays, et en particulier en Europe. Rien qu’aux États-Unis, ces investissements représentent 50 % du total des actifs.

La dernière étude efama menée en 2017 a confirmé la faible allocation d’actifs aux investissements en actions et obligations par les familles dans les différents pays européens :

Cette idée de penser que nous ne pouvons pas risquer et qui nous amène à rechercher la sécurité des investissements et qui nous conduit à ces faibles allocations aux actions et aux obligations ne pourrait pas être plus fausse.

Parce qu’il s’agit d’objectifs à moyen terme ou même à long terme, pour lesquels nous pouvons avoir un certain degré de flexibilité, nous avons du temps de notre côté et travaillons pour nous, ce qui nous permet de résister à toute fluctuation du marché des investissements à haut risque et plus de rentabilité et de bénéficier davantage de l’effet de capitalisation.

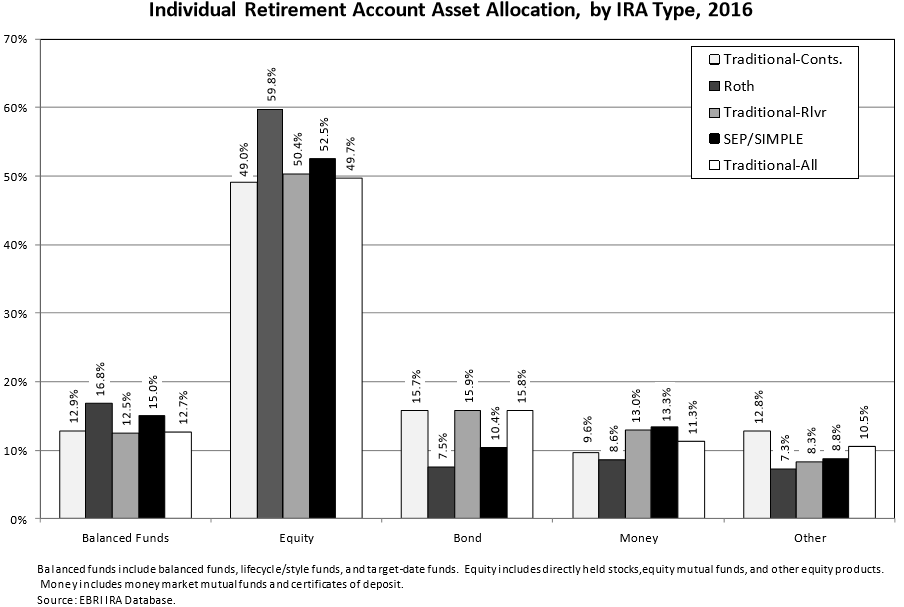

C’est très différent de ce qui se passe dans les régimes de retraite privés aux États-Unis. Dans ce pays, les gens choisissent une allocation forte dans leurs régimes de retraite privés, que ce soit IRA ou 401k, et à tous les âges:

Pour l’IRA (comptes de retraite individuels), les actions représentent bien plus de 50% si l’on tient compte du fait qu’une partie des fonds équilibrés contient également des actions.

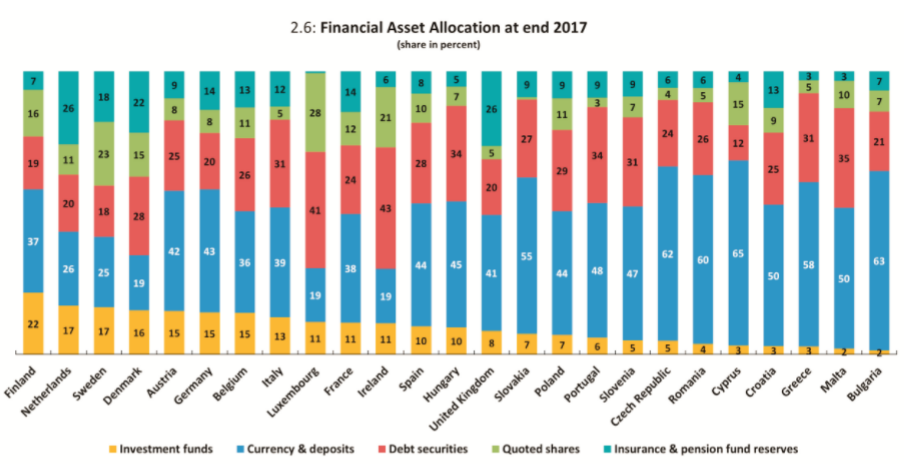

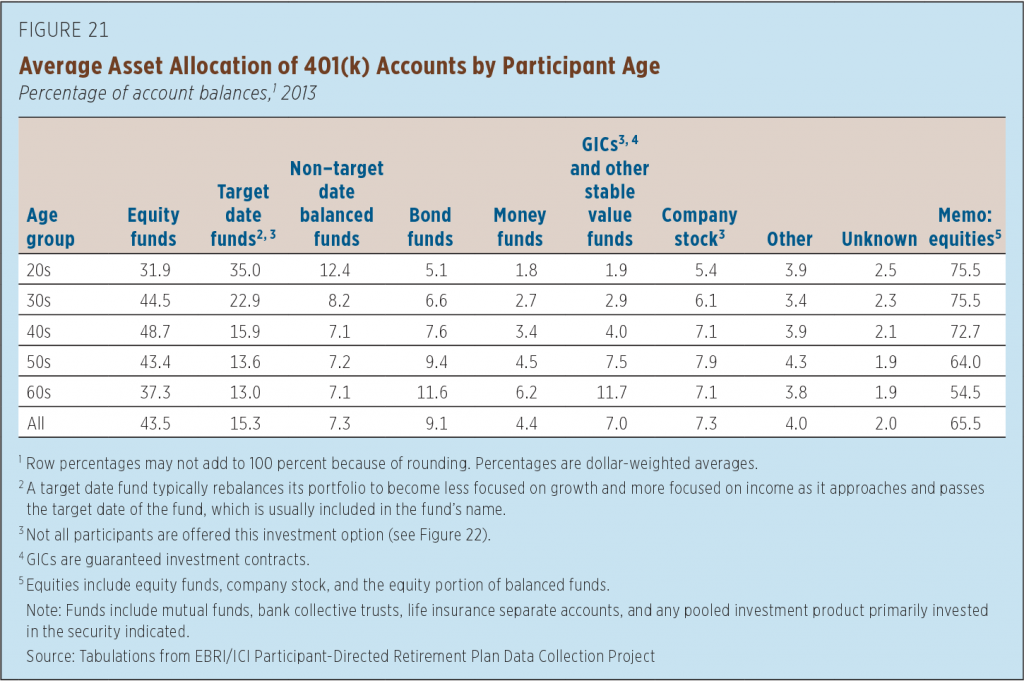

Pour les plans d’affaires privés 401k, le pourcentage d’actions est encore plus élevé:

Le nombre moyen de tous les participants à ces régimes investit plus de 65 % de l’épargne en actions. Ce pourcentage est naturellement plus élevé chez les jeunes, de plus de 70% à 50 ans, jusqu’à 64% à 60 ans et à 54% à partir de plus de 60 ans.

https://thedecisionlab.com/biases/mental-accounting/

https://www.behavioraleconomics.com/resources/mini-encyclopedia-of-be/mental-accounting/

{kind=link}