A Diversificação Ingénua ou Aparente surge quando tentamos fazer tudo ao mesmo tempo e sem pensarmos bem, em vez de usarmos um plano, método, sequência ou raciocínio lógicos

Como evitar este enviesamento e fazer uma diversificação correta, isto é, pessoalmente adequada e eficiente, dos nossos investimentos?

#1 Devemos construir o nosso plano financeiro definindo a alocação de ativos entre as duas principais classes, ações e obrigações, e respetivas subclasses, em função dos nossos objetivos e do perfil de investidor

#2 Devemos tentar que esta diversificação adequada seja eficiente, isto é que maximize as rendibilidades para o nosso nível de risco ou de perfil de investidor

#3 Devemos selecionar investimentos que sejam diversificados e melhor reflitam as subclasses ou segmentos das duas principais classes de ativos

Em muitos casos, o ótimo é inimigo do bom: Quais os limites para uma diversificação eficiente?

Um exemplo de diversificação simples e eficiente: o portefólio tradicional 60/40

A Diversificação Ingénua ou Aparente surge quando tentamos fazer tudo ao mesmo tempo e sem pensarmos bem, em vez de usarmos um plano, método, sequência ou raciocínio lógicos

A diversificação ingénua ou aparente ou consiste em procurar reduzir o risco, mas usando apenas diferentes fontes.

Este enviesamento reside no facto de que quando somos solicitados a fazer várias escolhas ao mesmo tempo, tendemos a diversificar mais do que quando fazemos o mesmo tipo de decisão sequencialmente.

Itamar Simonson mostrou, no contexto do marketing e das decisões de consumo, que quando as pessoas têm que fazer escolhas simultâneas (por exemplo, escolher agora qual dos seis lanches consumir nas próximas três semanas), tendem a procurar mais variedade (por exemplo, escolher mais tipos de lanches) do que quando fazem escolhas sequenciais (por exemplo, escolher uma vez por semana qual dos seis lanches consumir nessa semana ao longo das três semanas).

Shlomo Benartzi e Richard Thaler estudaram se o efeito se manifesta entre os investidores que tomam decisões no contexto de planos de poupança de contribuição definida.

Descobriram que alguns investidores seguem a “estratégia 1/n”: dividem as suas contribuições uniformemente entre os fundos oferecidos no plano. Em resultado desta noção ingénua de diversificação, constataram que a proporção investida em ações depende fortemente da proporção de fundos de ações no plano.

Uma boa imagem a retermos sobre o que é a diversificação aparente ou ingénua é de que não é por comermos diferentes partes da vaca que a nossa alimentação fica mais rica e saudável, sem qualquer preconceito a favor ou contra os vegetarianos.

Esta conclusão é particularmente preocupante no contexto dos leigos que tomam decisões financeiras, pois podem pensar que estão a diversificar, mas fazem-no de uma forma sub-ótima.

Frequentemente, vemos manifestações semelhantes deste enviesamento noutros contextos.

Há investidores que se habituaram a investir num pequeno conjunto de títulos, em particular ações, que consideram que conhecem melhor. Em muitos casos trata-se de títulos ou só nacionais relativamente aos quais o investidor se habituou a investir, ou setoriais em que o investidor dispõe de qualificações técnicas ou profissionais superiores e surge nomeadamente nos campos da energia ou petróleo, da banca, da biotecnologia ou tecnologia, ou até as ações da moda ou do momento, tais como as tecnológicas na bolha de 2000, as da bitcoin, etc.

Nesta medida, o enviesamento do home bias, que privilegia excessivamente os títulos nacionais ou regionais face aos estrangeiros, é também um exemplo da diversificação ingénua. Para evitarmos ser muito exaustivos iremos abordar este enviesamento num post próprio, concentrando-nos agora noutros aspetos.

#1 Devemos construir o nosso plano financeiro definindo a alocação de ativos entre as duas principais classes, ações e obrigações, e respetivas subclasses, em função dos nossos objetivos e do perfil de investidor

Dum mogo geral, o processo lógico e racional de construção do plano financeiro pessoal compreende os seguintes passos:

- Definição dos nossos objetivos financeiros

- Avaliação dos nossos recursos e capacidades financeiras

- Determinação do nosso perfil de investidor

- Definição da alocação de ativos diversificada e mais adequada à nossa situação nas duas principais classes, ações e obrigações, e suas subclasses ou segmentos (geografias, rating de crédito, moeda, etc.)

A diversificação da alocação de ativos tem como racional o velho ditado de não colocar todos os ovos no mesmo cesto, combinando as duas principais classes de ativos, ações e obrigações, nas suas subclasses ou segmentos (geografias, rating de crédito, moeda, etc.) em proporções que estejam alinhadas com os nossos objetivos, interesses, necessidades e capacidades financeiras.

#2 Devemos tentar que esta diversificação adequada seja eficiente, isto é que maximize as rendibilidades para o nosso nível de risco ou de perfil de investidor

Sabemos que em finanças não há almoços grátis, isto é, se queremos mais rendibilidade teremos de aceitar mais risco, e vice-versa.

Harry Markowiz, prémio Nobel da economia por estudos publicados em 1952 sobre a diversificação eficiente de investimentos, demonstrou que é possível melhorarmos as nossas rendibilidades esperadas para um dado nível de risco se diversificarmos corretamente.

O que devemos fazer é eliminarmos o risco individual do investimento em cada título de modo a ficarmos reduzidos ao risco do mercado em geral, o qual, por definição, não é diversificável.

Para o efeito, devemos escolher entre os investimentos pretendidos os que apresentem uma baixa correlação entre si.

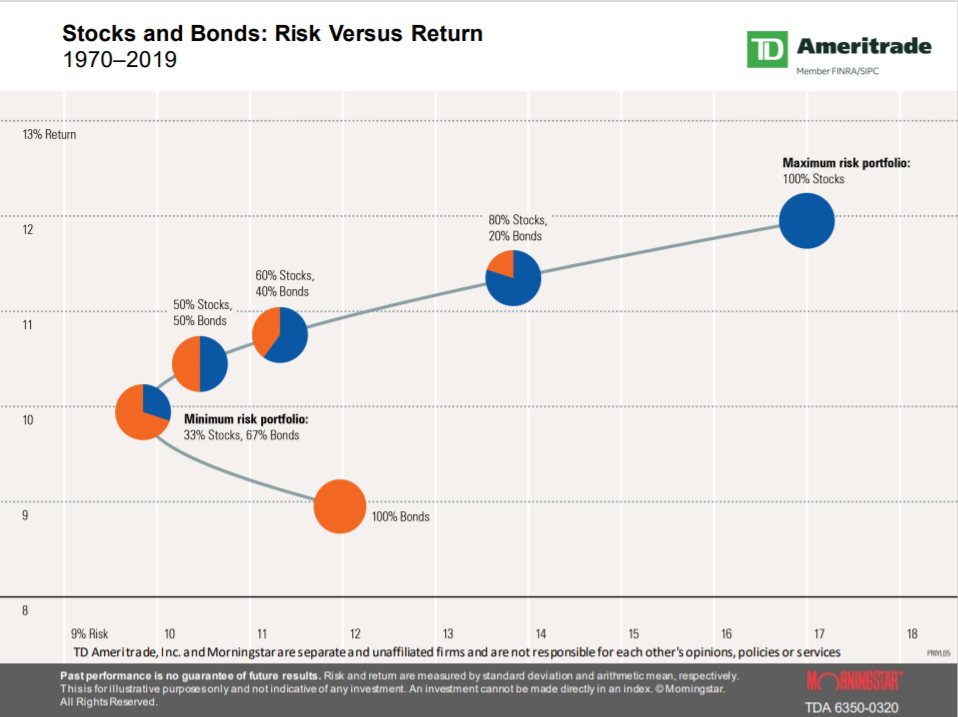

O gráfico seguinte mostra o gráfico da diversificação eficiente para vários níveis de risco ou perfil de investidor no caso dos investimentos em ações (no índice acionista S&P 500, o principal índice de ações dos EUA e mundial) e em obrigações do tesouro a 10 anos nos EUA entre 1970 e 2019:

Este gráfico mostra todas as combinações de rendibilidades e risco de investimentos para diferentes combinações de ações e obrigações.

Cada nível de risco ou perfil de investidor está representado no eixo horizontal pelo desvio padrão (os desvios das rendibilidades observadas relativamente à média) das carteiras de investimento.

A curva é também chamada da fronteira eficiente dos investimentos e tem a forma de um V ou um tick deitado.

Podemos escolher N combinações de investimentos entre ações e obrigações, que resultam em binómios de rendibilidades e risco sobre a curva ou fronteira ou para baixo até ao eixo horizontal.

As combinações de investimentos que se situam sobre a curva ou na fronteira são as eficientes, ou seja, as que maximizam as rendibilidades para um dado nível e risco. Vemos que através da diversificação conseguimos aumentar a rendibilidade sem aumentar o risco, pois mudando de 100% em obrigações para uma carteira próxima de 60% em ações e 40% em obrigações teríamos aumentado a rendibilidade anual de 9% para mais de 11%.

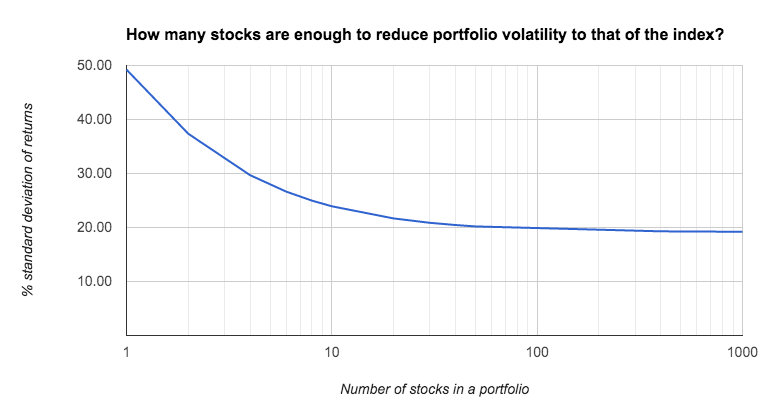

Anos mais tarde, no final da década de 70, Elton e Gruber demostraram que se fizermos cerca de 30 ou mais investimentos conseguimos eliminar o risco individual e ficar expostos só ao risco de mercado (William Bernstein discorda afirmando que nem 100 títulos seriam suficientes):

#3 Devemos selecionar investimentos que sejam diversificados e melhor reflitam as subclasses ou segmentos das duas principais classes de ativos

O passo seguinte consiste em selecionar os investimentos mais bem alinhados com a alocação de ativos por subclasses ou segmentos anteriormente definidos, e esta seleção tem duas dimensões, maior representatividade e menor custo.

Para esse efeito, a primeira decisão consiste entre escolher e investir direta e individualmente nos títulos em causa, quer sejam ações ou obrigações, ou investir num veículo de investimento coletivo, do tipo fundo de investimento ou produto equivalente que é composta por uma carteira de vários títulos.

Neste âmbito, preferimos os fundos de investimento ou produtos equivalentes, e entre eles, os índices ou indexados.

Escolhemos os fundos ou produtos índice ou indexados porque são os que melhor refletem as subclasses de ativos da alocação de ativos pretendida, o que robustece o racional e a lógica do processo.

Além disso, os fundos ou produtos de investimento, enquanto veículos coletivos, são economicamente mais eficientes. Ou seja, é mais barato investirmos em títulos nestes fundos do que fazê-lo individualmente devido aos custos de transação e outros, porque beneficiamos de economias de escala.

Acresce que os fundos ou produtos índice ou indexados, também chamados de produtos de gestão passiva, têm tido melhores rendibilidades históricas dos que os fundos de gestão ativa, aqueles que são geridos por um gestor profissional.

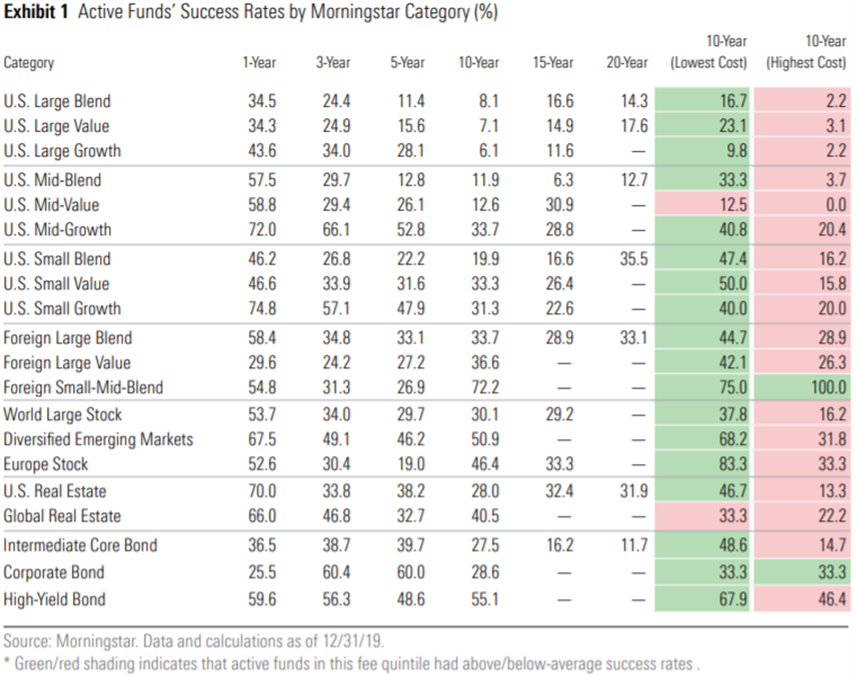

O gráfico seguinte mostra os resultados do estudo mais recente feito pela Morningstar para cerca de 5.000 fundos de investimento nos EUA:

Mesmo num horizonte de longo prazo como períodos de 10 anos de investimento, só menos de 10% dos gestores de fundos ativos de ações norte-americanas bateram o índice. Estas percentagens aumentam para 15% a 25% nos fundos mais baratos, o que prova também que quanto mais baixos os custos melhor a rendibilidade.

No caso dos fundos de obrigações e relativamente ao mesmo período de investimento de 10 anos, estas percentagens aumentam para 28% em títulos do tesouro e de empresas de grau de investimento a 55% para empresas de grau especulativo.

Em todas as restantes categorias, tais como ações de média e pequena dimensão norte-americanas, ações internacionais, imobiliário, etc. as percentagens situam-se naqueles intervalos dos fundos de ações e de obrigações norte-americanas.

Em muitos casos, o ótimo é inimigo do bom: Quais os limites para uma diversificação eficiente?

O outro da questão é até onde devemos ir e investir na diversificação eficiente. Quais os seus limites e quando é que começa a ser ineficiente. A resposta é que quando os ganhos de eficiência são pequenos e facilmente superados pelos custos de complexidade.

Sabemos que a diversificação eficiente não aumenta as rendibilidades futuras. Se investirmos num ou em poucos títulos com rendibilidades futuras superiores à eficiente temos uma maior valorização do capital. O que a diversificação proporciona é a maximização das rendibilidades esperadas para um dado nível de risco ou vice-versa.

Dito de outro modo, se soubéssemos quais os títulos que proporcionariam as maiores rendibilidades no futuro não valeria a pena diversificarmos. A questão é que não sabemos, e vimos que poucos sabem, pelo que o melhor é assumir que devemos maximizar as rendibilidades esperadas via diversificação eficiente.

Isto levanta a questão de sabermos até onde se deve avançar na maximização ou otimização, pois não só muitos investidores não sabem o que são os métodos ou modelos de backtesting ou simulações de Monte Carlo usados pelos profissionais no exercício de diversificação, como há estudos que mostram nem sempre se ganha com abordagens complexas (tendo sobretudo em conta que os pressupostos exigidos pelos modelos são muitos e têm grande impacte).

Ou seja, a forma mais comum de decisão do investidor privado de simplesmente ter um pouco disto e um pouco daquilo é realmente menos viável? Esta é uma questão extremamente importante e no próprio cerne do investimento.

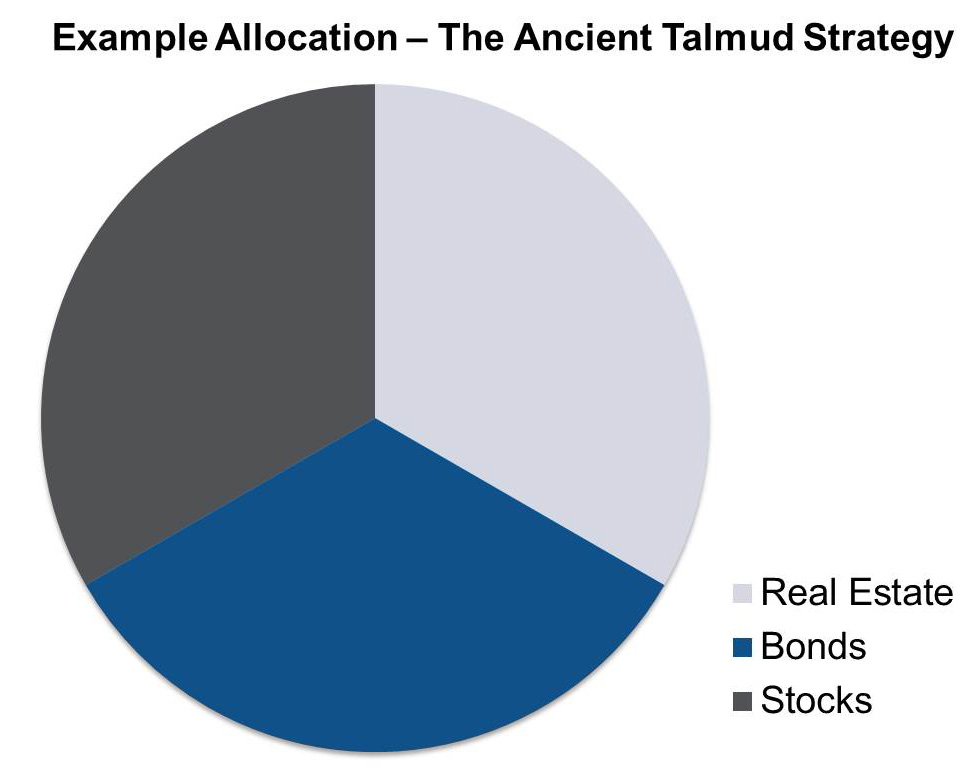

O Rabino Issac bar Aha, parece ter sido o avô de tudo isto, tendo proposto por volta do século IV, que se deveria “colocar um terço em terra, um terço em mercadoria e um terço em dinheiro”. É um bom conselho que ainda é suficientemente sólido, 1600 anos depois!

Para alguns céticos e cientistas, parece demasiado simples para ser verdade que uma pessoa possa alcançar qualquer coisa perto de um ótimo apenas colocando um terço do seu dinheiro em imóveis, um terço em títulos (o equivalente de mercadoria nos tempos modernos) e o resto em dinheiro. Alternativamente, os gráficos clássicos de tartes que são divididos em carteiras de alto, médio e baixo risco são muito simples, e podem não ter nada de errado.

Mesmo Harry Markowitz, que ganhou o prémio Nobel da Economia pelos seus modelos de otimização, dividiu apenas o seu dinheiro igualmente entre obrigações e ações, por “razões psicológicas”. Era simples e transparente. Na prática, não tinha qualquer problema em deixar para trás as suas próprias teorias premiadas quando se tratava de investir os seus próprios fundos.

Em muitos casos o mais simples é bom, muito bom, excelente ou mesmo quase perfeito porque é fácil de fazer e entender. E sofisticar, maximizar ou otimizar é mau, se não péssimo, porque é complicado e não percetível e nos inibe ou impede de fazer os investimentos.

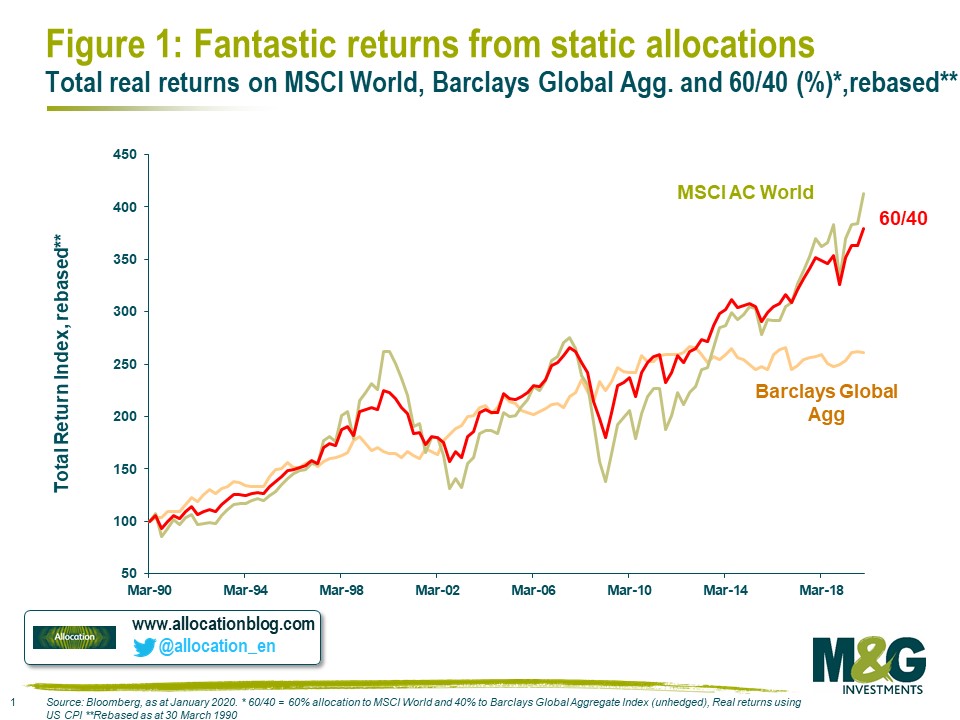

Um exemplo de diversificação simples e eficiente: o portefólio tradicional 60/40

Um exemplo simples de diversificação eficiente que se aplica a muitos casos é o do portefólio tradicional 60/40, 60% de ações e 40% de obrigações.

No gráfico seguinte, vemos o desempenho comparado de 100% ações globais (MSCI World), 100% obrigações globais (Barclays Global Aggregate) e do portefólio tradicional e comum combinado de 60/40 daquelas ações e obrigações, respetivamente, entre 1990 e 2019:

Em termos de rendibilidades acumuladas em termos reais (corrigidas da inflação ou medidas em termos de poder de compra), a carteira de 100% de ações ou a combinada de 60/40 têm praticamente os mesmos resultados, valorizando-se 300% no período, o dobro dos 150% da carteira de 100% de obrigações.

A carteira mista de 60/40 tem a vantagem de ter apresentado uma volatilidade mais baixa do que a de 100%% em ações proporcionada pela função estabilizadora ou amortecedora da componente de obrigações, o que é muito importante para os investidores sobretudo nos períodos de maior stress ou de crise financeira.

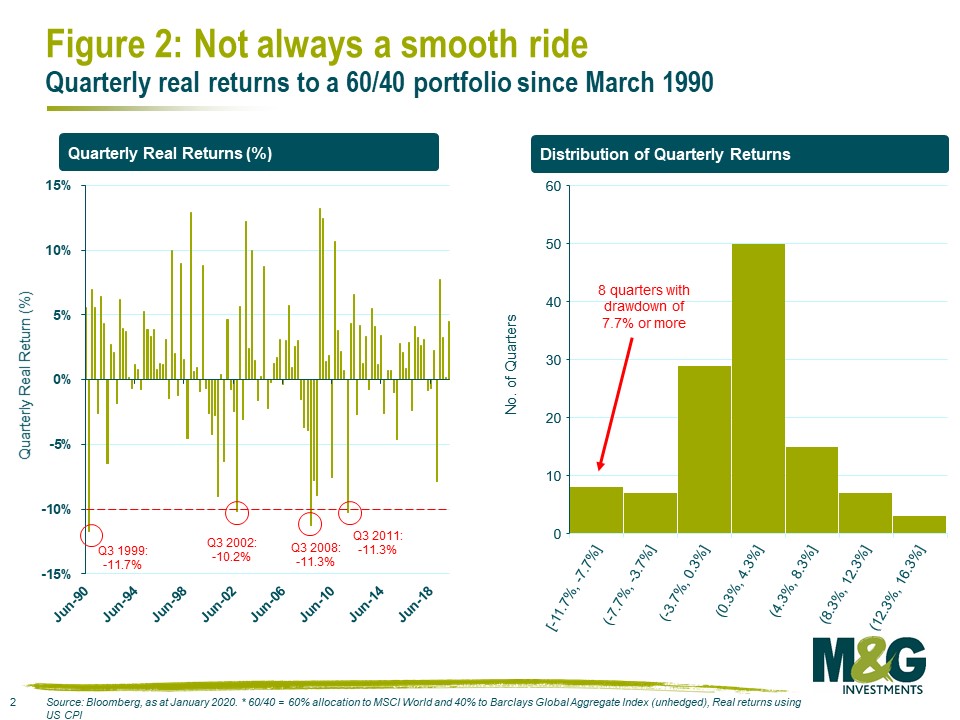

É preciso ter presente que ainda assim, mesmo a carteira mista de 60/40 teve alguma volatilidade:

Houve vários trimestres em que as rendibilidades reais foram negativas, dos quais 8 foram superiores a -7,7%. Contudo, na grande maioria dos trimestres as rendibilidades reais foram positivas e em muitos casos muito interessantes, superando os 4,3%. E no final a valorização foi muito significa.

https://thedecisionlab.com/biases/naive-allocation/

https://www.behavioraleconomics.com/resources/mini-encyclopedia-of-be/naive-allocation/

{kind=link}