La Diversification Naïve ou Apparente survient lorsque nous essayons de tout faire en même temps et sans y penser, au lieu d’utiliser un plan logique, une méthode, une séquence ou un raisonnement.

Comment pouvons-nous éviter ce biais et faire une diversification correcte, c’est-à-dire personnellement appropriée et efficace, de nos investissements?

#1 Nous devons construire notre plan financier en définissant la répartition des actifs entre les deux classes principales, actions et obligations, et leurs sous-classes, en fonction de nos objectifs et de notre profil d’investisseur.

# 2 Nous devons essayer de rendre cette bonne diversification efficace, c’est-à-dire maximiser la rentabilité pour notre niveau de risque ou notre profil d’investisseur.

#3 Nous devrions sélectionner des placements diversifiés qui reflètent mieux les sous-catégories ou les segments des deux principales classes d’actifs.

Dans de nombreux cas, le grand est l’ennemi du bien : quelles sont les limites d’une diversification efficace ?

Un exemple de diversification simple et efficace : le portefeuille traditionnel 60/40

La Diversification Naïve ou Apparente survient lorsque nous essayons de tout faire en même temps et sans y penser, au lieu d’utiliser un plan logique, une méthode, une séquence ou un raisonnement.

Diversification naïve ou apparente ou consiste à chercher à réduire les risques, mais en utilisant uniquement des sources différentes.

Ce biais réside dans le fait que lorsqu’on nous demande de faire plusieurs choix en même temps, nous avons tendance à nous diversifier davantage que lorsque nous prenons le même type de décision séquentiellement.

Itamar Simonson a montré, dans le contexte du marketing et des décisions des consommateurs, que lorsque les gens doivent faire des choix simultanés (par exemple, choisir maintenant laquelle des six collations consommer au cours des trois prochaines semaines), ils ont tendance à rechercher plus de variété (par exemple, choisir plus de types de collations) que lorsqu’ils font des choix séquentiels (par exemple, choisir une fois par semaine laquelle des six collations à consommer cette semaine au cours des trois semaines).

Shlomo Benartzi et Richard Thaler ont étudié si l’effet se manifeste chez les investisseurs qui prennent des décisions dans le cadre de plans d’épargne à cotisations déterminées.

Ils ont constaté que certains investisseurs suivent la stratégie « 1/n »: ils répartissent leurs cotisations de manière égale entre les fonds offerts dans le régime. En raison de cette notion naïve de diversification, ils ont constaté que la proportion investie en actions dépend fortement de la proportion de fonds d’actions dans le régime.

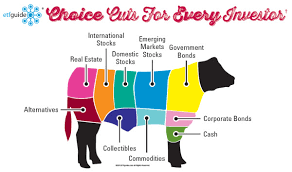

Une bonne image à retenir sur ce qui est une diversification apparente ou naïve est que ce n’est pas parce que nous mangeons différentes parties de la vache que notre alimentation devient plus riche et plus saine, sans aucun préjugé pour ou contre les végétariens.

Cette conclusion est particulièrement inquiétante dans le contexte des profanes qui prennent des décisions financières, car ils peuvent penser qu’ils se diversifient, mais ils le font de manière sous-optimale.

Nous voyons souvent des manifestations similaires de ce biais dans d’autres contextes.

Il y a des investisseurs qui ont pris l’habitude d’investir dans un petit ensemble de titres, en particulier des actions, qu’ils pensent mieux connaître. Dans de nombreux cas, il s’agit de titres ou seulement de titres nationaux pour lesquels l’investisseur a pris l’habitude d’investir, ou de secteurs dans lesquels l’investisseur a des qualifications techniques ou professionnelles supérieures et se pose en particulier dans les domaines de l’énergie ou du pétrole, de la banque, de la biotechnologie ou de la technologie, ou même de la mode ou des actions actuelles, telles que les valeurs technologiques de la bulle de 2000, bitcoin, etc.

Dans cette mesure, le biais domestique, qui prime les titres nationaux ou régionaux par rapport aux étrangers, est également un exemple de diversification naïve. Pour éviter d’être trop approfondis, nous aborderons ce biais dans un article qui nous est propre, et nous nous concentrons maintenant sur d’autres aspects.

Comment pouvons-nous éviter ce biais et faire une diversification correcte, c’est-à-dire personnellement appropriée et efficace, de nos investissements?

#1 Nous devons construire notre plan financier en définissant la répartition des actifs entre les deux classes principales, actions et obligations, et leurs sous-classes, en fonction de nos objectifs et de notre profil d’investisseur.

Dans un mogo général, le processus logique et rationnel d’élaboration du plan financier personnel comprend les étapes suivantes:

- Fixer nos objectifs financiers

- Évaluation de nos ressources et capacités financières

- Détermination de notre profil d’investisseur

- Définition d’une allocation d’actifs diversifiée et plus adaptée à notre situation dans les deux classes principales, actions et obligations, et leurs sous-classes ou segments (géographies, notation de crédit, devise, etc.)

La diversification de l’allocation d’actifs est rationnellement la vieille adaitude de ne pas pondre tous les œufs dans le même panier, en combinant les deux principales classes d’actifs, actions et obligations, dans leurs sous-classes ou segments (zones géographiques, notation de crédit, devise, etc.) dans des proportions alignées sur nos objectifs, intérêts, besoins et capacités financières.

# 2 Nous devons essayer de rendre cette bonne diversification efficace, c’est-à-dire maximiser la rentabilité pour notre niveau de risque ou notre profil d’investisseur.

Nous savons qu’en finance, il n’y a pas de déjeuners gratuits, c’est-à-dire que si nous voulons plus de rentabilité, nous devrons accepter plus de risques, et vice versa.

Harry Markowiz, prix Nobel d’économie publié en 1952 sur la diversification efficace des investissements, a montré qu’il est possible d’améliorer notre rendement attendu à un niveau de risque donné si nous diversifions correctement.

Ce que nous devons faire, c’est éliminer le risque d’investissement individuel dans chaque titre afin d’être réduit au risque du marché en général, ce qui, par définition, n’est pas réalisable.

À cette fin, nous devons choisir entre les investissements souhaités qui présentent une faible corrélation les uns avec les autres.

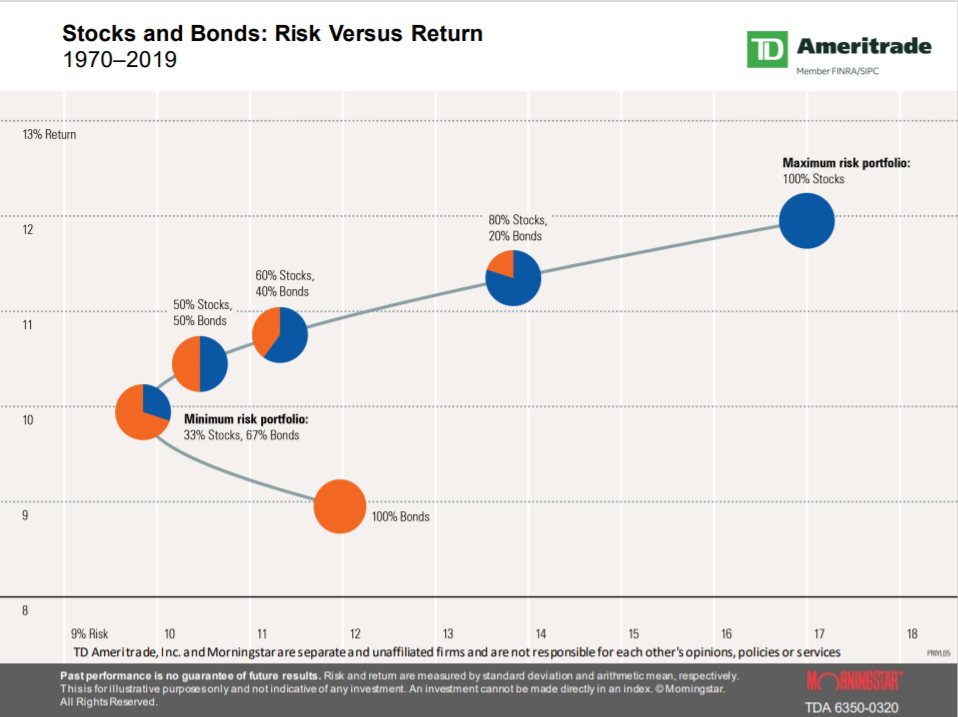

Le graphique suivant montre le graphique de la diversification efficace pour différents niveaux de risque ou profil d’investisseur dans le cas d’investissements en actions (dans l’indice boursier S&P 500, le principal indice boursier américain et mondial) et dans des obligations du Trésor américain à 10 ans entre 1970 et 2019 :

Ce graphique montre toutes les combinaisons de rendement et de risque des investissements pour différentes combinaisons d’actions et d’obligations.

Chaque niveau de risque ou profil d’investisseur est représenté sur l’axe horizontal par l’écart-type (écarts par rapport aux rendements observés par rapport à la moyenne) des portefeuilles d’investissement.

La courbe est également appelée frontière efficace des investissements et prend la forme d’un V ou d’une tique couchée.

Nous pouvons choisir N combinaisons d’investissements entre les actions et les obligations, ce qui entraîne des rendements-prix et un risque sur la courbe ou la frontière ou jusqu’à l’axe horizontal.

Les combinaisons d’investissements qui sont sur la courbe ou à la frontière sont efficaces, c’est-à-dire celles qui maximisent la rentabilité à un niveau et un risque donnés. Nous voyons que grâce à la diversification, nous avons pu augmenter la rentabilité sans augmenter le risque, car en passant de 100% en obligations à un portefeuille proche de 60% en actions et 40% en obligations, nous aurions augmenté la rentabilité annuelle de 9% à plus de 11%.

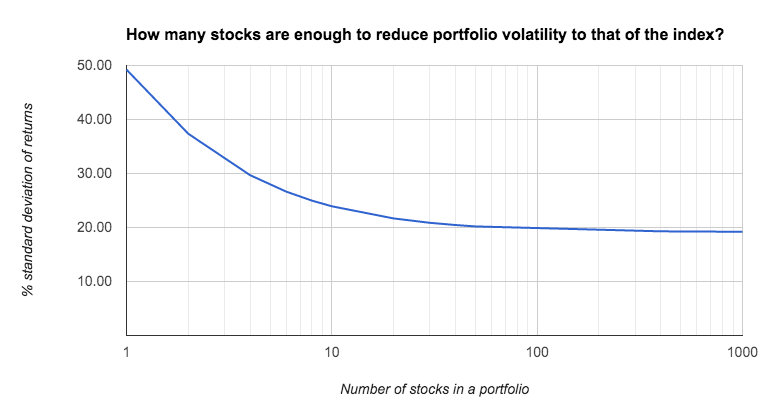

Des années plus tard, à la fin des années 1970, Elton et Gruber ont montré que si nous faisons environ 30 investissements ou plus, nous pouvons éliminer le risque individuel et être exposés uniquement au risque de marché (William Bernstein n’est pas d’accord en déclarant que pas 100 titres ne suffiraient):

#3 Nous devrions sélectionner des placements diversifiés qui reflètent mieux les sous-catégories ou les segments des deux principales classes d’actifs.

L’étape suivante consiste à sélectionner les investissements les mieux alignés sur la répartition de l’actif par sous-catégories ou segments précédemment définis, et cette sélection a deux dimensions, une plus grande représentativité et un coût inférieur.

À cette fin, la première décision consiste à choisir et à investir directement et individuellement dans les titres concernés, qu’il s’agisse d’actions ou d’obligations, ou à investir dans un véhicule de placement collectif, du type fonds d’investissement ou produit équivalent composé d’un portefeuille de plusieurs titres.

Dans ce contexte, nous privilégions les fonds d’investissement ou des produits équivalents, et parmi eux, des fonds indiciels ou indexés au indices du marché.

Nous choisissons des fonds ou des produits indiciels ou indexés parce que ce sont ceux qui reflètent le mieux les sous-catégories d’actifs de la répartition du capital prévue, ce qui renforce la raison d’être et la logique du processus.

En outre, les fonds ou les produits d’investissement, en tant que véhicules collectifs, sont plus efficaces sur le plan économique. C’est-à-dire qu’il est moins coûteux d’investir dans des titres de ces fonds que de le faire individuellement en raison des coûts de transaction et autres, car nous bénéficions d’économies d’échelle.

En outre, les fonds ou produits indiciels ou indexés, également appelés produits de gestion passive, ont eu une meilleure rentabilité historique que les fonds de gestion active, ceux qui sont gérés par un gestionnaire professionnel.

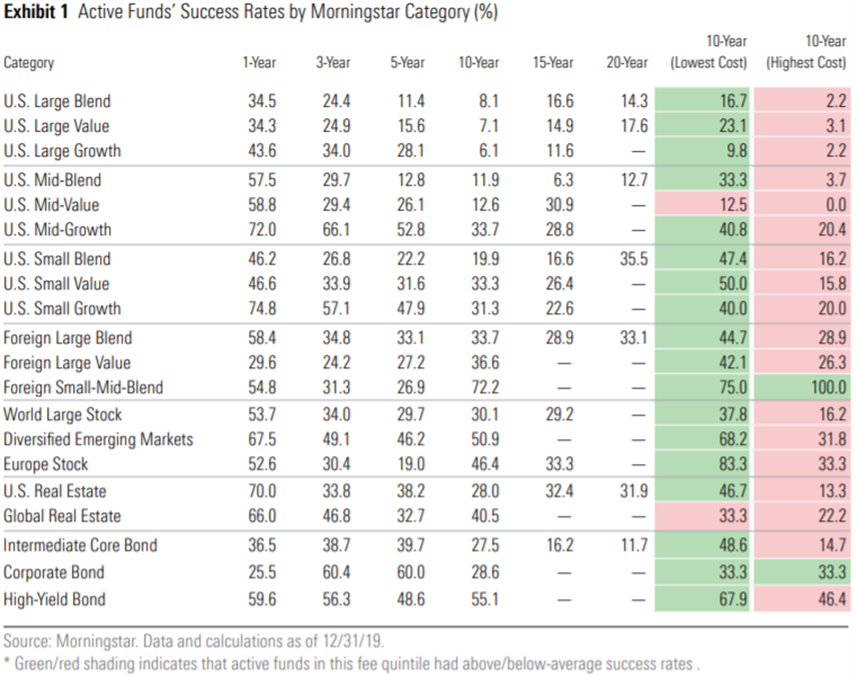

Le graphique suivant montre les résultats de la plus récente étude de Morningstar pour environ 5 000 fonds d’investissement aux États-Unis :

Même à long terme, en tant que périodes d’investissement de 10 ans, seulement moins de 10% des gestionnaires de fonds d’actions américaines actifs ont battu l’indice. Ces pourcentages augmentent de 15% à 25% dans des fonds moins chers, ce qui prouve également que plus les coûts sont bas, meilleure est la rentabilité.

Dans le cas des fonds obligataires et pour la même période d’investissement de 10 ans, ces pourcentages augmentent à 28% dans les titres de trésorerie et les sociétés de qualité investissement à 55% pour les sociétés de qualité spéculative.

Dans toutes les autres catégories, telles que les actions américaines de taille moyenne et petite, les actions internationales, l’immobilier, etc., les pourcentages se situent dans ces fourchettes de fonds d’actions et d’obligations américaines.

Dans de nombreux cas, le grand est l’ennemi du bien : quelles sont les limites d’une diversification efficace ?

L’autre question est de savoir jusqu’où nous devrions aller et investir dans une diversification efficace. Quelles sont vos limites et quand cela commence à être inefficace. La réponse est que lorsque les gains d’efficacité sont faibles et facilement compensés par les coûts de complexité.

Nous savons qu’une diversification efficace n’augmente pas la rentabilité future. Si nous investissons dans un ou quelques titres dont les rendements futurs sont supérieurs à ceux qui sont efficients, nous avons une appréciation plus élevée du capital. Ce que la diversification apporte, c’est la maximisation du rendement attendu pour un niveau de risque donné ou vice versa.

En d’autres termes, si nous savions quels titres offriraient les rendements les plus élevés à l’avenir, cela ne vaudrait pas la peine d’être diversifié. Le fait est que nous ne savons pas, et nous avons vu que peu le savent, il est donc préférable de supposer que nous devons maximiser la rentabilité attendue grâce à une diversification efficace.

Cela soulève la question de savoir jusqu’où aller dans la maximisation ou l’optimisation, car non seulement de nombreux investisseurs ne savent pas quelles sont les méthodes ou les modèles de backtesting ou de simulations Monte Carlo utilisés par les professionnels dans l’exercice de la diversification, car il existe des études qui montrent qu’elles ne sont pas toujours acquises avec des approches complexes (surtout en tenant compte du fait que les hypothèses requises par les modèles sont nombreuses et ont un grand impact).

C’est-à-dire que la façon la plus courante de décider aux investisseurs privés d’avoir simplement une partie de ceci et une partie de cela est en fait moins réalisable? Il s’agit d’une question extrêmement importante et au cœur même de l’investissement.

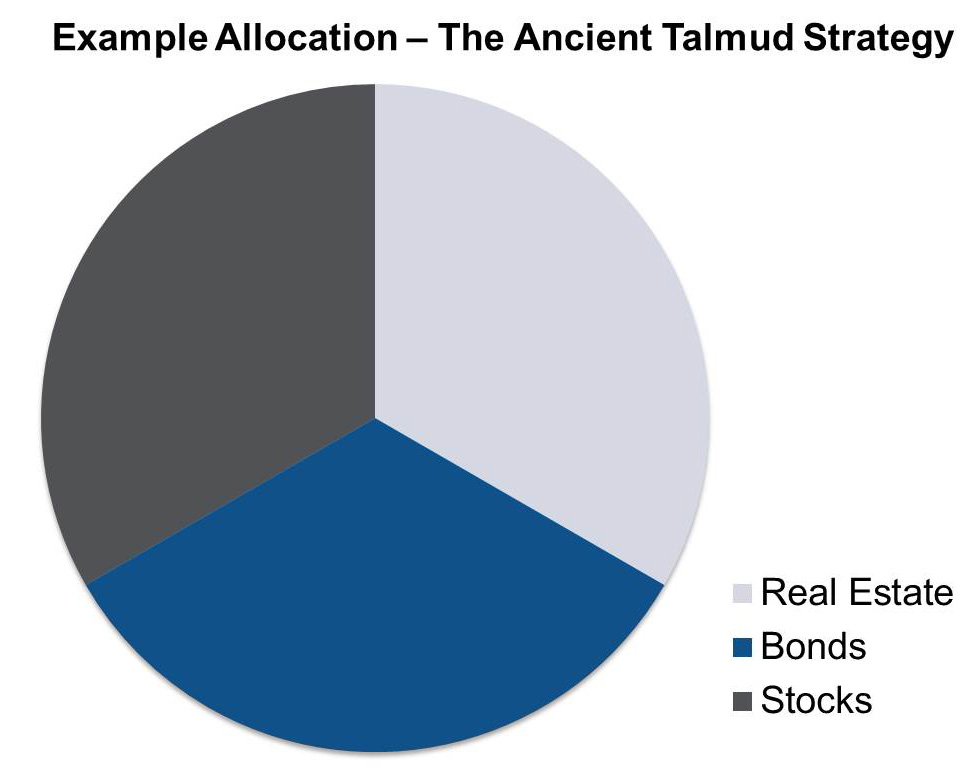

Rabbi Issac bar Aha semble avoir été le grand-père de tout cela, ayant proposé vers le 4ème siècle, que l’on devrait « mettre un tiers sur terre, un tiers en marchandises et un tiers en espèces ». C’est un bon conseil qui est encore assez solide, 1600 ans plus tard!

Pour certains sceptiques et scientifiques, il semble trop simple d’être vrai qu’une personne peut réaliser quelque chose de proche d’un grand simplement en mettant un tiers de son argent dans l’immobilier, un tiers en obligations (l’équivalent de la marchandise dans les temps modernes) et le reste en espèces. Alternativement, les diagrammes à secteurs classiques qui sont divisés en portefeuilles à risque élevé, moyen et faible sont très simples et peuvent n’avoir rien de mal.

Même Harry Markowitz, qui a remporté le prix Nobel d’économie pour ses modèles d’optimisation, n’a divisé que son argent à parts égales entre les obligations et les actions pour des « raisons psychologiques ». C’était simple et transparent. En pratique, il n’a eu aucun problème à laisser derrière lui ses propres théories primées lorsqu’il s’agissait d’investir ses propres fonds.

Dans de nombreux cas, le plus simple est bon, très bon, excellent ou même presque parfait car il est facile à faire et à comprendre. Et la sophistication, maximiser ou optimiser est mauvais, sinon mauvais, parce qu’il est compliqué et non perceptible et nous inhibe ou nous empêche de faire des investissements.

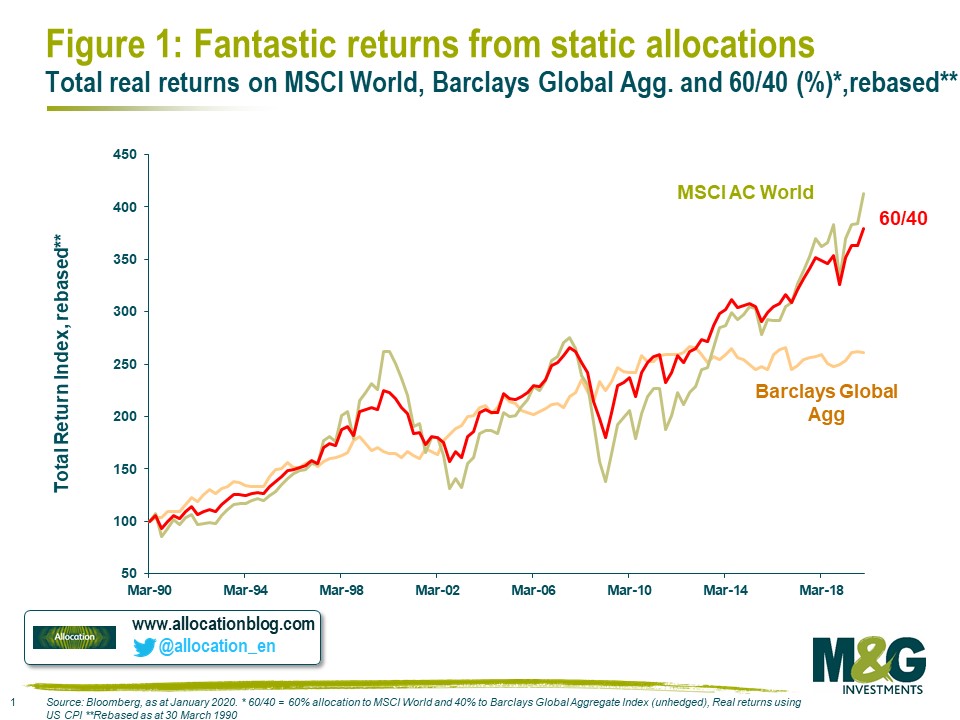

Un exemple de diversification simple et efficace : le portefeuille traditionnel 60/40

Un exemple simple de diversification efficace qui s’applique à de nombreux cas est le portefeuille traditionnel 60/40, 60% des actions et 40% des obligations.

Dans le graphique suivant, nous voyons la performance comparative des actions mondiales à 100% (MSCI World), des obligations 100% mondiales (Barclays Global Aggregate) et du portefeuille traditionnel et ordinaire combiné de 60/40 de ces actions et obligations, respectivement, entre 1990 et 2019:

En termes de rendements cumulés en termes réels (ajustés pour tenir compte de l’inflation ou des mesures du pouvoir d’achat), le portefeuille 100% actions ou le portefeuille combiné 60/40 a pratiquement les mêmes résultats, valorisant 300% sur la période, soit le double des 150% du portefeuille obligataire 100%.

Le portefeuille mixte 60/40 a l’avantage d’avoir montré une volatilité inférieure aux 100% d’actions fournies par la fonction stabilisatrice ou tampon de la composante obligataire, ce qui est très important pour les investisseurs en particulier en période de stress ou de crise financière.

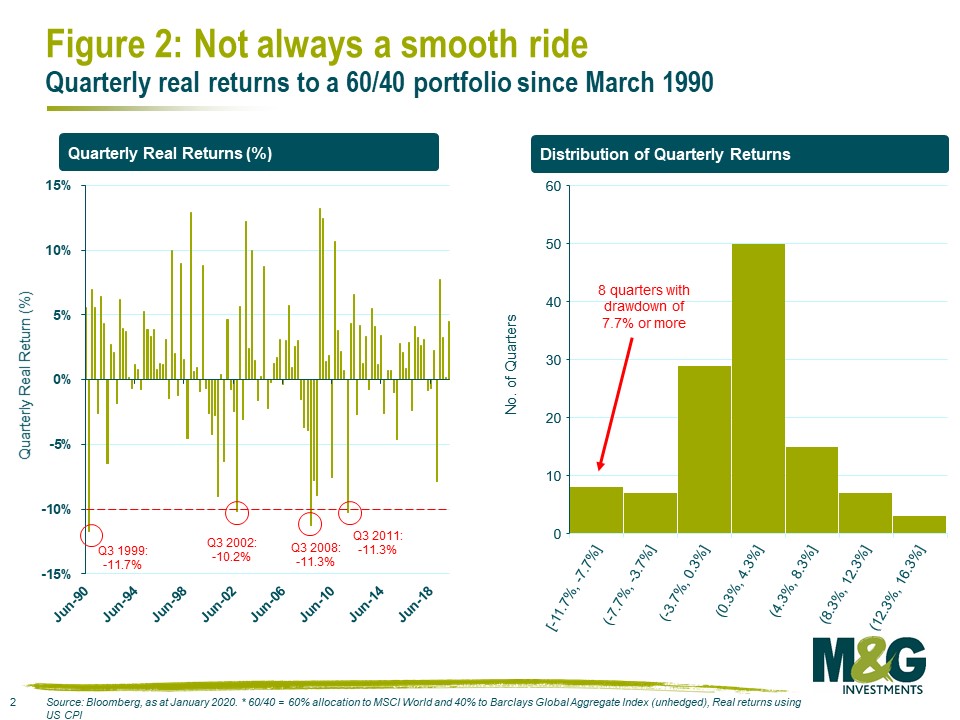

Il convient de noter que même le portefeuille mixte de 60/40 avait une certaine volatilité:

Il y a eu plusieurs trimestres où les rendements réels ont été négatifs, dont 8 ont été supérieurs à -7,7%. Cependant, dans la grande majorité des trimestres, les rendements réels ont été positifs et, dans de nombreux cas, très intéressants, dépassant 4,3%. Et à la fin, l’appréciation était très méchante.

https://thedecisionlab.com/biases/naive-allocation/

https://www.behavioraleconomics.com/resources/mini-encyclopedia-of-be/naive-allocation/

{kind=link}