Diversificar investimentos é distribuí-los e combinar útil e corretamente as 3 grandes classes de ativos: investimentos em Ações e Obrigações e aplicações de Liquidez (e as suas principais subclasses de cada)

É impossível prever o desempenho das classes e subclasses de ativos até mesmo no curto prazo

Queremos a valorização proporcionada pelas ações, mas também precisamos de preservação associada às obrigações: há uma “régua” que nos ajuda a avaliarmos e tomarmos a decisão de Alocação entre os ativos, ou a distribuição dos investimentos pelos ativos

A valorização é fundamental para criar riqueza, mas a preservação também é útil, sobretudo em momentos de stress dos mercados acionistas ou quando não estamos em condições de arriscar

Devemos diversificar em função dos prazos dos objetivos e da tolerância pessoal ao risco

Diversificar investimentos é distribuí-los e combinar útil e corretamente as 3 grandes classes de ativos: Ações, Obrigações e Liquidez (e as principais subclasses)

A diversificação de investimentos é a regra mais importante e fundamental da gestão de patrimónios, ativos e investimentos.

A diversificação é uma atitude lógica e racional:

- Significa não colocar todos os ovos no mesmo cesto

- Há 3 grandes classes de ativos, que têm diferentes utilidades: o “Cash” ou a liquidez imediata, e Investimentos em Ações (valorização) e Obrigações (preservação)

- A combinação mais adequada das classes de ativos depende do prazo de investimento e do nosso perfil de risco. O prazo deve corresponder ao horizonte temporal dos nossos objetivos financeiros, os quais são variados: fundo de reserva, reforma, comprar casa, pagar educação dos filhos, férias de sonho, herança, etc.

- É impossível prever o desempenho dos ativos, mesmo no curto prazo

- Queremos valorização, mas também preservação, sobretudo em momentos de “stress” dos mercados

- A alocação ou a distribuição dos investimentos pelas classes de ativos melhora o binómio retorno/risco do investimento e determina o desempenho dos investimentos em mais de 90%

Harry Markowitz, prémio nobel da Economia e pai da Teoria Financeira de Investimentos e Gestão de Patrimónios afirmou que a Diversificação é o Único Almoço Grátis em Finanças

As 3 grandes classes de ativos financeiros

A liquidez ou “cash” são aplicações de curtíssimo prazo e disponibilidade imediata, com rendibilidade nula ou mesmo negativa, em termos reais, e de baixo risco. Tendo em conta a sua segurança, devem ser usadas para suprir todas as necessidades financeiras até 2 anos.

Os investimentos em ações e obrigações são investimentos e proporcionam retornos médios superiores embora sujeitos a eventuais perdas decorrentes das flutuações dos mercados. Devem ser feitos para objetivos com prazos superiores a 2 anos para diluir as flutuações de mercado de curto prazo e beneficiar da sua maior rendibilidade.

As principais subclasses das ações são a geografia (região ou país) e a dimensão das empresas (pequenas, médias e grandes).

As principais subclasses de obrigações são também a geografia (região ou país), a natureza ou tipo e a qualidade ou rating de crédito do emitente.

É impossível prever o desempenho das classes e subclasses de ativos, mesmo no curto prazo

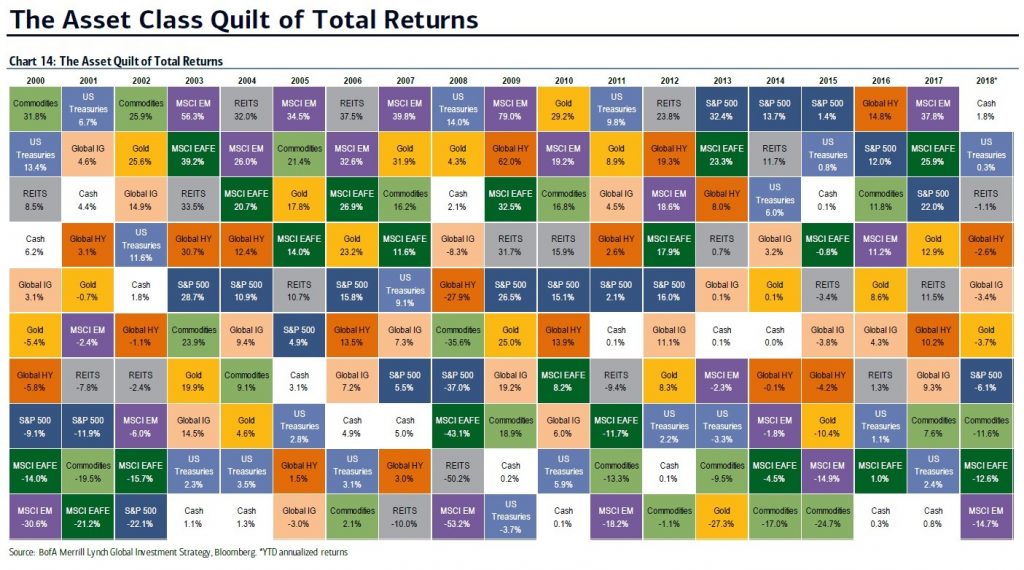

O gráfico evidencia o desempenho anual de 10 das principais subclasses de ativos num período de 18 anos entre 2000 até 2018, incluindo: 4 de ações, MSCI World (mundo desenvolvido), MSCI EAFE (países desenvolvidos exceto EUA), MSCI EM (mercados emergentes), e S&P 500 (o principal índice americano); 2 de Obrigações, US Treasuries (dívida pública dos EUA) e US Fixed Income (dívida privada dos EUA com boa qualidade de crédito); 1 Cash; e 3 de Outras Classes, REITS (imobiliário dos EUA cotado em bolsa), Commodities (mercadorias), e Gold (ouro).

Fonte: Asset Class Quilt of Total Returns, Bank of America Merrill Lynch

Vemos que os ativos com bom desempenho nuns anos acabam por ter maus desempenhos nos anos seguintes. Por exemplo, o imobiliário teve um excelente desempenho anos nos anos imediatamente anteriores à crise do “subprime”, quando registou dos piores retornos. Os mercados emergentes ocuparam algumas vezes as posições cimeiras, mas também já estiveram no fundo da tabela. Este é o efeito dos ciclos de mercado (“boom” and “bust”): e.g. imobiliário (REITS), mercadorias, mercados emergentes, etc.

O cash ou liquidez, assim como as mercadorias, estão normalmente na metade inferior da tabela. Os principais índices acionistas, tais como o MSCI World, MSCI EAFE ou S&P 500, estão normalmente na metade superior, assim

Não há nenhum ativo superior mesmo num período curto de 17 anos.

Assim, conclui-se que é muito difícil prever-se o comportamento das classes de ativos até mesmo no curto prazo.

No entanto podemos encontrar alguns padrões. Repare-se nalgumas observações importantes:

- O MSCI World, o MSCI EAFE, o S&P 500, os US Treasuries e US Fixed Income andam normalmente a meio da tabela, o que significa que as ações e as obrigações são duas classes muito interessantes (mesmo num período de duas crises, a da bolha tecnológica e a do “subprime”);

- Confirma-se que ações têm mais rendibilidade e mais risco (valorização) e obrigações retornos médios e menos risco (preservação);

- O cash que é dado pelo desempenho do investimento em bilhetes do tesouro dos EUA a 3 meses está normalmente na metade inferior da tabela pois tem rendibilidades normalmente muito baixas.

Queremos valorização, mas também precisamos de preservação: Há uma “régua” que nos ajuda a avaliar e a tomar a nossa decisão de alocação

Se pudéssemos viver com médias históricas a escolha seria fácil, mas a verdade é que vivemos com realidades.

Ao nível de cada uma das classes de ativos, mais rendibilidade significa necessariamente mais risco, ou variância de rendibilidade, e eventuais perdas de capital no curto prazo. O mesmo é dizer que não há nenhum ativo superior aos outros em tudo (aqui não há almoços grátis).

No entanto, ao combinarmos duas ou mais classes de ativos conseguimos melhorar a rendibilidade ou o risco do investimento. E este é um dos poucos almoços grátis em Finanças (a par da capitalização dos rendimentos)!

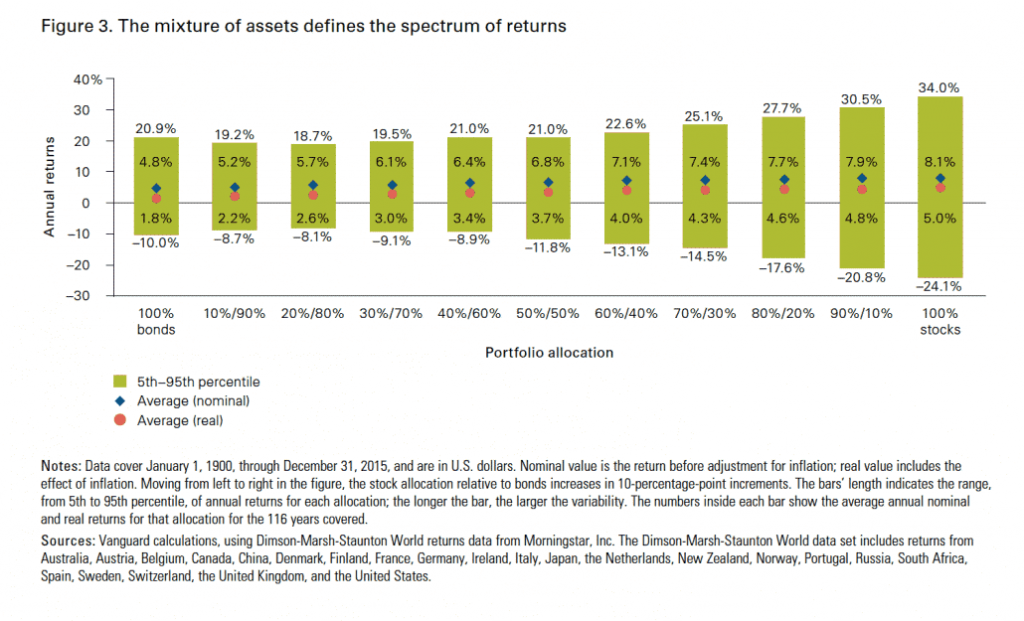

O gráfico mostra o espectro dos retornos de várias combinações percentuais de investimentos em ações e obrigações para o período de 1900 até 2015. Esta régua devia funcionar como escala de medida para avaliarmos o pulsar racional e emocional da nossa decisão de alocação de investimentos entre ações e obrigações.

Fonte: Vanguard

Trocar valorização por preservação significa trocar rendibilidade média anual de 8,1% por 4.8% ao ano, em termos nominais, ou 5% por 1,8% ao ano, em termos reais, e trocar intervalos de flutuações entre os melhores e piores anos de 58,1% por 30,9%, no médio e longo prazo, respetivamente.

A Preservação é útil sobretudo em momentos de stress dos mercados acionistas ou quando não podemos arriscar

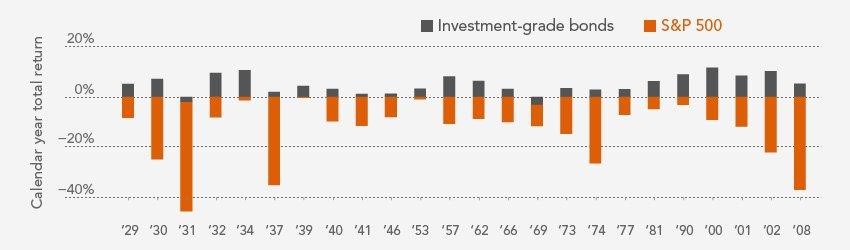

O gráfico mostra os (24) períodos anuais em que as ações tiveram retornos negativos nos últimos 90 anos, entre 1926 e 2016.

Fonte: Fidelity Capital Markets, Investment Themes 2017

Nos anos em que ocorreu perda nas ações, as obrigações tiveram desempenho positivo. Assim, as obrigações são um bom refúgio, e servem de almofada ou amortecimento nos momentos de “stress” dos mercados acionistas.

Só ter ações é perigoso quando precisamos do capital, ou quando não suportamos emocionalmente as desvalorizações do património e somos forçados a liquidar investimentos.

O movimento das rendibilidades das ações e obrigações no mesmo período de tempo – chamado correlação – está na base da técnica da diversificação. Quanto menos correlação existir, ou seja, maior a divergência entre as rendibilidades, maior efeito terá a diversificação.

Diversificar em função dos prazos dos objetivos e da tolerância pessoal ao risco

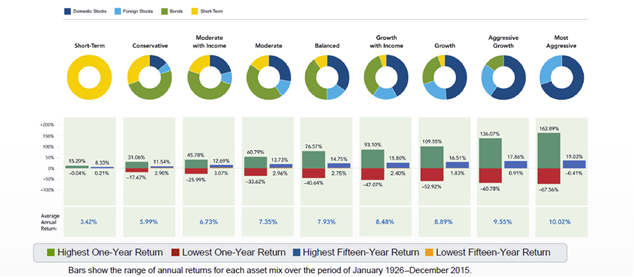

O gráfico seguinte mostra as rendibilidades (maior, menor e média; anual e também para 15 anos) de uma série de combinações de classes ativos por diferentes graus de risco tomando como referência o período entre 1926 e 2015.

Fonte: Diversify your portfolio, Fidelity

A rendibilidade média anual varia entre 3,42% e 10.02%. Mas há que atender com igual importância às rendibilidades máxima e mínima anuais, assim como às registadas nos períodos a 15 anos.

Devemos escolher as combinações consoante o prazo de investimento e a tolerância pessoal ao risco a flutuações dos mercados financeiros de curto prazo.

Dum modo geral ser aforrador é ser míope, e ser agressivo é ser aventureiro.

Os objetivos e as nossas reações emotivas são determinantes na escolha adequada. A decisão de alocação é tida como a mais importante e decisiva no desempenho dos investimentos, determinando em mais de 90% o resultado da valorização dos nossos investimentos.

{kind=link}