O que são o Numerário ou as Disponibilidades Monetárias (“Cash”) e qual a sua rendibilidade e risco

Há 4 grandes classes de ativos financeiros relevantes para investimento: numerário, ações, obrigações e alternativos (recordatório)

As três classes de investimento mais importantes são as Ações, as Obrigações e o Numerário (ou “Cash”). A estas junta-se a classe dos Alternativos.

As Ações têm como principais subclasses 2 que decorrem do grau de desenvolvimento económico ou dos mercados (economias desenvolvidas e emergentes) e outras 3 associadas à dimensão das empresas (grandes, médias e pequenas).

As Obrigações têm como principais subclasses 3 decorrentes da combinação da geografia com grau de desenvolvimento económico (domésticas, internacionais e emergentes), 2 da natureza ou tipo do devedor (governo ou empresa) e 2 do nível ou a qualidade do risco de crédito (investimento ou especulativo). O Numerário tem como principais subclasses os depósitos, à ordem e a prazo, as contas poupança e a moeda.

Na classe dos Alternativos destacam-se as subclasses de imobiliário, mercadorias, ouro, “hedge funds” e capital de risco.

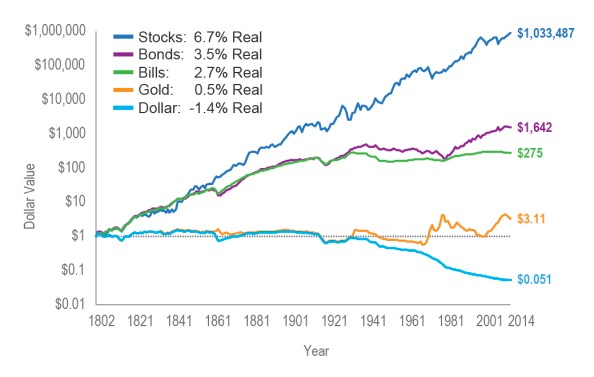

A rendibilidade, em termos reais (deduzida da inflação), do investimento em ações de grandes empresas e obrigações do tesouro nos EUA, para o período entre 1802 e 2014, foi a seguinte:

Fonte: The Future for Investors, Jeremy Siegel (2005) with updates to 2014

Em que consistem o Numerário ou Disponibilidades Monetárias (“Cash”) e qual a sua rendibilidade e risco

O numerário ou disponibilidades monetárias são o dinheiro que temos debaixo do colchão, num mealheiro ou depositado num banco, em contas à ordem, a prazo ou de poupança.

Em conjunto, todas estas formas de detenção de dinheiro são chamadas de poupanças. O seu rendimento é nulo ou muito baixo, mas tem uma disponibilidade imediata ou quase imediata (daí a designação de disponibilidades monetárias ou quase-moeda). O seu risco é também baixo.

As poupanças protegem o património relativamente a perdas de capital monetário (ou nominal) mas não ao poder de compra.

O baixo juro pago pelos depósitos ou contas poupança é normalmente inferior à taxa de inflação, o que faz com que o rendimento real seja zero ou negativo. Esta situação tem-se agravado sobretudo nos anos mais recentes.

Como os depósitos são um contrato bilateral entre um banco e o seu cliente, não há praticamente dados estatísticos sobre a taxa de juros paga.

Contudo, a taxa de referência usada para os bancos estabelecerem a taxa de depósitos praticada é a taxa de referência dos bancos centrais. É assim porque os bancos podem pedir dinheiro emprestado ou aos clientes ou ao banco central, neste caso normalmente com limites.

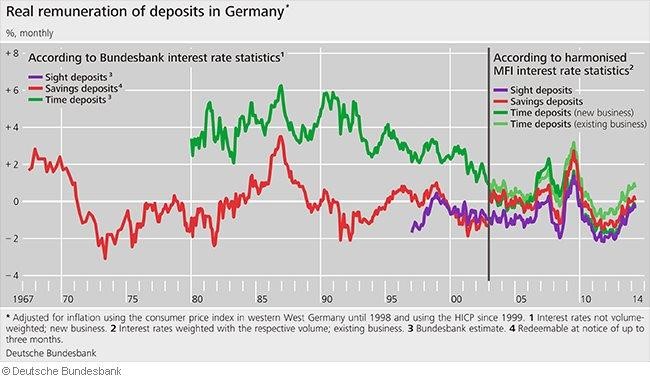

Para a Alemanha, há dados estatísticos sobre a taxa de juro real paga nos depósitos à ordem, a prazo e em contas poupança para o período entre 1967 e 2014:

Como seria de esperar, a taxa de juro paga é maior nos depósitos a prazo que não são mobilizáveis antes do tempo, intermédia nas contas poupança e mais baixa nos depósitos à ordem.

A partir do ano 2000 a taxa praticada foi praticamente nula para qualquer tipo de contas bancárias. Mesmo em anos anteriores, a taxa de juro real em contas poupança foi negativa na maior parte do tempo. Só nas décadas de 80 e 90 é que a taxa de juro real só foi positiva, entre 2% e 4%, para os depósitos a prazo.

Essas décadas coincidem com períodos em que a taxa de inflação se situava entre 3% e 5%.

Nos países mais avançados, como os EUA e a Europa ocidental, os certificados de depósitos são o produto de poupanças ou de numerário melhor remunerado pois tendo normalmente valores mínimos de investimento muito elevados são dinheiros investidos por grandes empresas ou particulares com grandes fortunas.

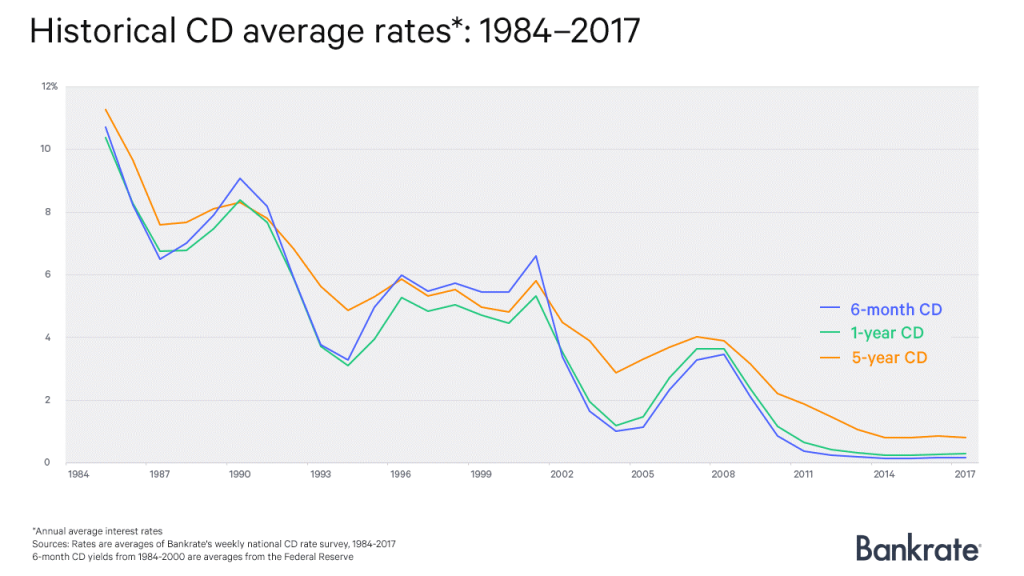

No gráfico seguinte, podemos ver as taxas de juro praticadas em certificados de depósito nos EUA entre 1984 e 2017:

Nos últimos anos as taxas de juro têm-se situado próximas de zero.

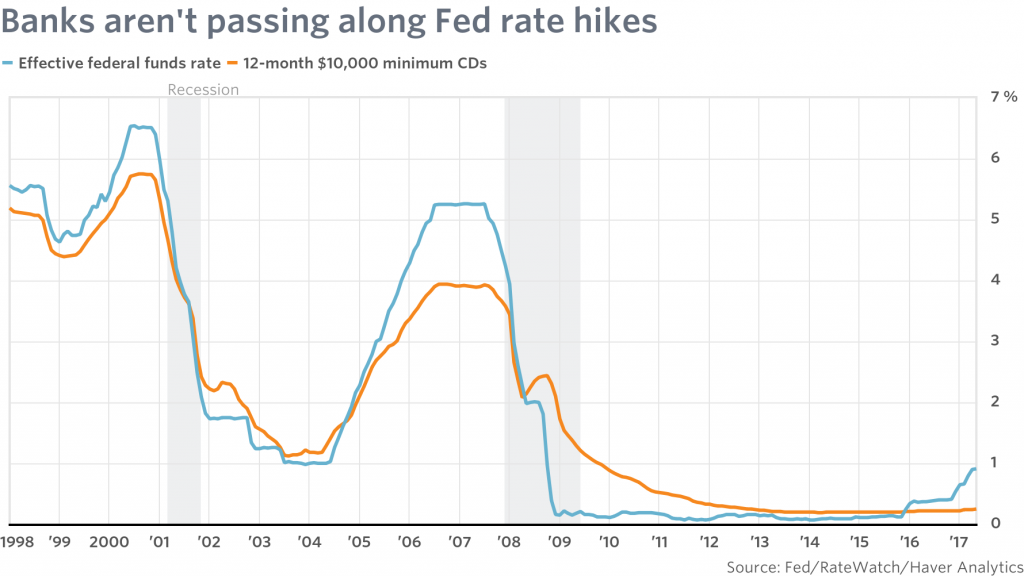

O gráfico seguinte apresenta a evolução das taxas de juro dos certificados de depósito e das taxas de referência do banco central, a FED, nos EUA:

Comprova-se, o que dissemos, ou seja, que as taxas de juro dos certificados de depósito basicamente refletem a taxa de referência do banco central.

https://data.oecd.org/interest/short-term-interest-rates.htm

O numerário ou disponibilidades monetárias são poupanças, aplicações para despesas necessárias até 2 anos e pontualmente refúgio

O Numerário (“cash”) seja sob a forma de notas e moedas, em casa ou depositadas no banco, produz um rendimento baixo e geralmente aquém da inflação, mas tem pouco risco.

Nessa medida, o numerário ou disponibilidades monetárias são mais poupanças do que investimentos, na medida em que neste presume-se geralmente uma aplicação num ativo produtivo que gera retorno e riqueza.

Assim, a utilidade do numerário advém sobretudo da sua conveniência para pagar as despesas que fazemos no dia-a-dia ou acorrer a meios de pagamento de disponibilidade imediata e sem perda de valor.

Deve ser normalmente usado para fazer face às despesas que podem ocorrer num prazo de 2 anos. Para todos os objetivos ou necessidades financeiras que tenhamos a prazos iguais ou superiores a 2 anos devemos canalizar os nossos fundos para investimentos em ativos financeiros.

Como Warren Buffet disse, o numerário é um mau investimento dada a sua baixa rendibilidade, citando: “Hoje, as pessoas que detêm numerário e os seus equivalentes sentem-se confortáveis. Não deviam. Eles optaram por um ativo terrível a longo prazo, que não paga praticamente nada e é certo que irá depreciar de valor.”

{kind=link}