Que sont le numéraire et les disponibilités onétaireset quels sont leur taux de rendement et leur risque?

Il y a 4 grandes classes de actifs financiers liés à l’investissement: numéraire, actions, obligations et alternatives

Les trois classes d’actifs les plus importantes sont les actions, les obligations et le numéraire. La classe alternatives en fait 4 au total.

Les actions se divisent en 2 sous-catégories principales résultant du degré de développement des marchés financiers et émergents) et 3 autres associés à la taille des entreprises (grandes, moyennes et petit).

Les obligations ont 3 sous-classes principales résultant de la combinaison de la géographie avec le degré de développement économique (national, international et émergent), plus 2 de la nature ou du type du débiteur (gouvernement ou entreprise) et un autre 2 du niveau ou la qualité du risque de crédit (investissement ou spéculatif).

Le numéraire ont comme sous-classes principales les dépôts courants et à terme, les comptes d’épargne et devise.

La classe d’actifs alternatifs comprend les sous-classes d’immobilier, de matières premières, or, hedge funds et private equity.

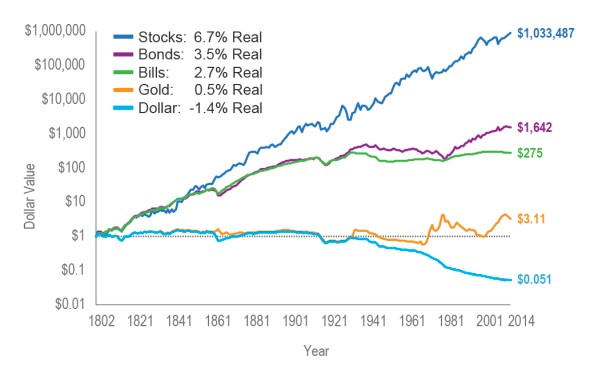

Les taux de rendement annuels réels (déduction faite de l’inflation) des investissements en actions des grandes entreprises et des obligations d’État à 10 ans aux États-Unis, pour la période entre 1802 et 2014, était comme décrit:

Source: L’avenir des investisseurs, Jeremy Siegel (2005) avec mises à jour jusqu’en 2014

Que sont le numéraire et les disponibiltés monétaires et quels sont leur taux de rendement et leur risque?

La numéraire et les disponibilités monétaires sont de l’argent que nous avons sous le matelas, en une tirelire ou déposée en banque, en courant, dépôts à terme et épargne comptes.

Pris dans leur ensemble, toutes ces formes d’argent sont appelées épargne. Leur revenu est nul ou très faible, mais a une disponibilité immédiate ou quasi immédiate (d’où le désignation des disponibilités monétaires ou quasi monétaires). Leur risque est aussi très faible. Les économies protègent notre valeur nette en termes monétaires (ou nominaux) pertes en capital mais pas au pouvoir d’achat.

Le taux d’intérêt payé par les dépôts et les comptes d’épargne sont généralement bas et parfois même en dessous de l’inflation taux, ce qui rend le taux de rendement réel nul ou négatif. Cette situation a aggravé surtout ces dernières années.

Les dépôts étant un contrat bilatéral entre une banque et ses clients, il n’existe pratiquement aucune donnée statistique sur le taux d’intérêt versé.

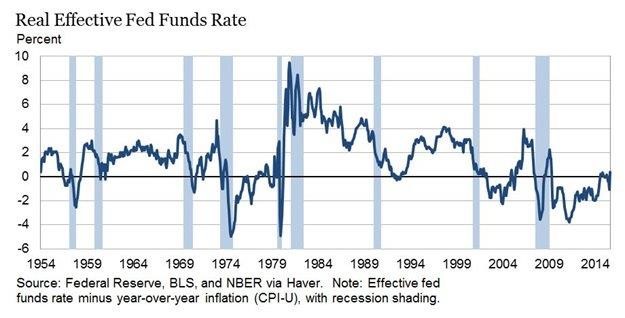

Cependant, les banques établissent le taux des dépôts en fonction du taux des fonds des banques centrales. En effet, les banques peuvent emprunter de l’argent auprès des clients, d’autres banques ou de la banque centrale, dans ce cas généralement avec des limites.

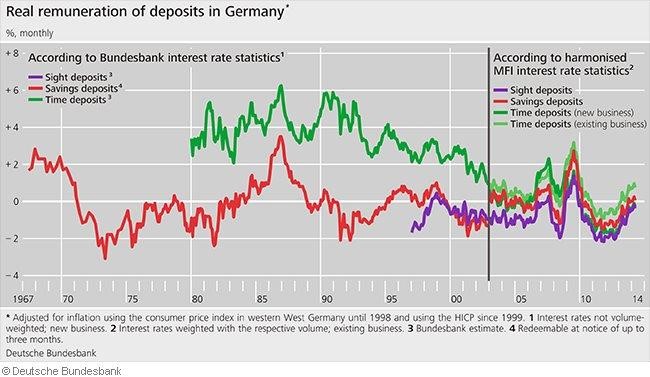

Pour l’Allemagne, il existe des statistiques sur le taux d’intérêt réel payé à la demande dépôts, dépôts à terme et comptes d’épargne pour la période allant de 1967 à 2014:

Comme prévu, le taux d’intérêt payé est de des dépôts à terme plus importants qui ne sont pas disponibles à l’avance, intermédiaire dans les comptes d’épargne et plus faible dans les dépôts à vue.

A partir de l’an 2000, le taux pratiqué était de pratiquement nul pour tout type de compte bancaire. Même les années précédentes, la réelle Le taux d’intérêt des comptes d’épargne était négatif la plupart du temps. Seulement dans le Taux d’intérêt réel positif, compris entre 2% et 4%, pour les années 80 et 90 dépôts à terme.

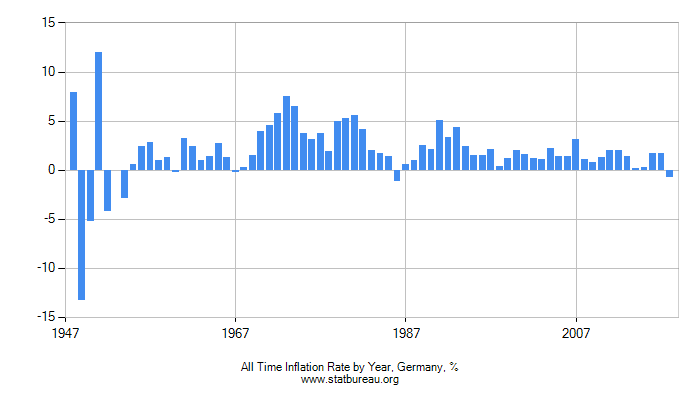

Ces décennies coïncident avec des périodes où le taux d’inflation se situait entre 3% et 5%:

Dans la plupart des pays avancés, comme les États-Unis et l’Europe occidentale, les certificats de dépôts sont le produit d’épargne ou d’argent le mieux payé parce qu’ils ont normalement besoin d’un minimum d’investissement élevé et sont de l’argent investis par les grandes entreprises ou HNWI.

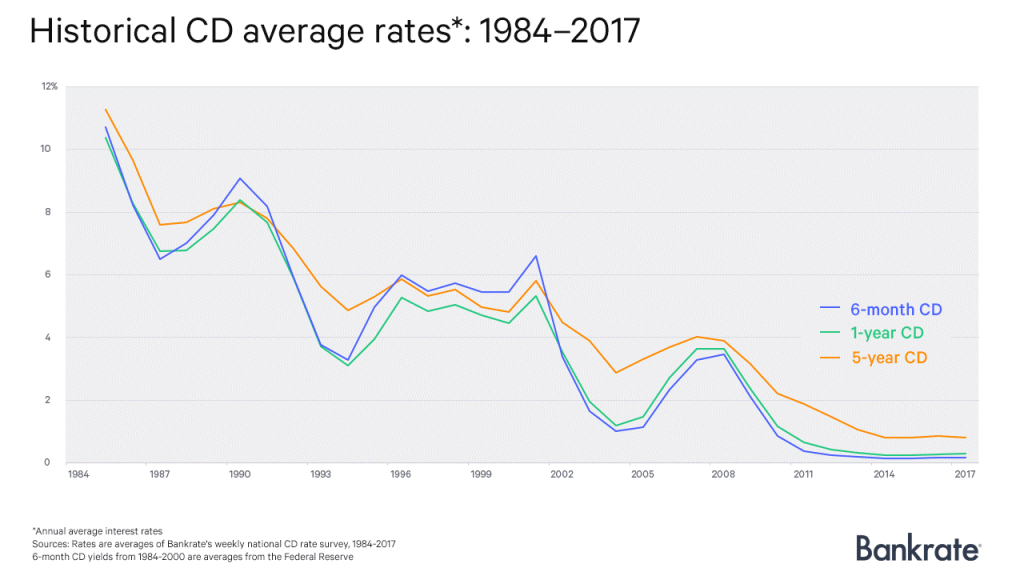

Dans le graphique suivant, nous pouvons voir les taux d’intérêt pratiqués dans certificats de dépôt aux États-Unis entre 1984 et 2017:

Ces dernières années, les taux d’intérêt ont été ensemble proche de zéro.

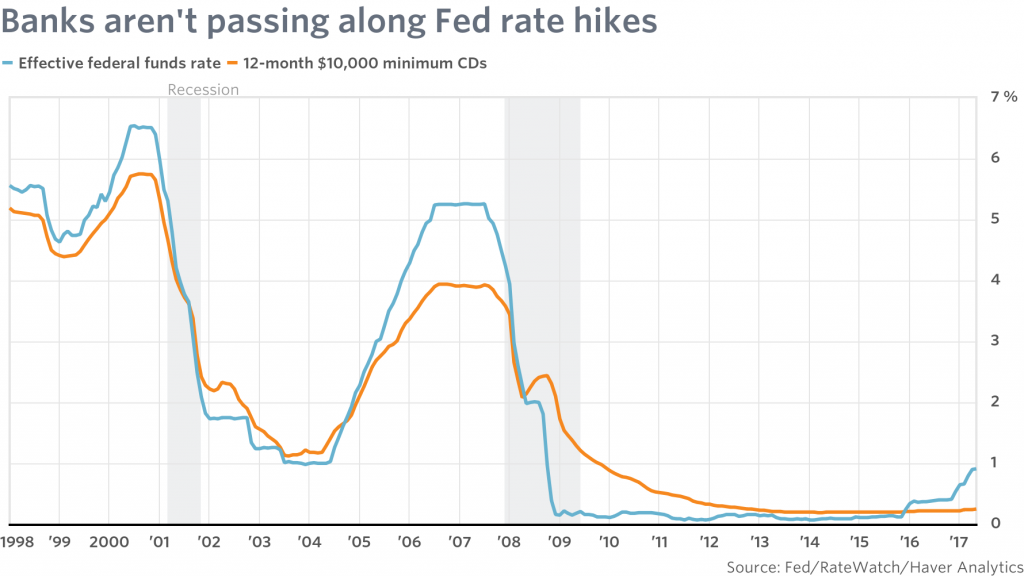

Le graphique suivant montre l’évolution des taux d’intérêt sur les certificats de dépôt et la référence de la banque centrale taux, la FED, aux États-Unis:

Il prouve, ce que nous avons dit, à savoir que les taux d’intérêt des certificats de dépôt les certificats reflètent essentiellement le taux de référence de la banque centrale.

https://data.oecd.org/interest/short-term-interest-rates.htm

La trésorerie et les équivalents de trésorerie sont des investissements financiers ou des économies plus adéquates, utilisés pour couvrir dépenses jusqu’à 2 ans et comme valeur refuge à très court terme

L’argent se présente sous forme de billets de banque et de pièces de monnaie, à domicile ou déposé au banque, produit un faible revenu et est généralement à court d’inflation, mais a peu risque. Ainsi, les espèces ou les dépôts sont plus d’épargne que les investissements, à dans la mesure où ces derniers assument généralement un actif productif générant des rendements et de la richesse.

Ainsi, l’utilité de l’argent liquide provient principalement de sa commodité comme moyen de paiement pour les dépenses que nous faisons quotidiennement ou auxquelles nous pouvons avoir recours disponibilité immédiate et sans perte de valeur

Il devrait normalement être utilisé pour faire face aux dépenses pouvant survenir au sein de 2 ans. Pour tous les objectifs financiers ou besoins que nous avons à des horizons temporels égal ou supérieur à 2 ans, nous devons canaliser nos fonds vers des investissements dans actifs financiers.

Comme Warren Buffet a déclaré que l’argent est un mauvais investissement compte tenu de son retour médiocre, cité: «Aujourd’hui les personnes qui détiennent des équivalents de trésorerie se sentent à l’aise. Ils ne devraient pas. Ils ont opté pour un terrible actif à long terme, qui ne paie pratiquement rien et qui est certain de se déprécier en valeur. “

{kind=link}