¿Qué son el efectivo y equivalentes de efectivo? ¿Y cuál es su tasa de rendimiento y riesgo?

Hay 4 clases principales de activos financieros relevantes para la inversión: efectivo, acciones, bonos y alternativas

Las tres clases de activos más importantes son acciones, bonos y efectivo. La clase de alternativas lo convierte en 4 en total.

Las acciones tienen 2 subclases principales que surgen del grado de economía o desarrollo de mercados financieros (desarrollado y emergentes) y otros 3 asociados con el tamaño de las empresas (grande, mediano y pequeña).

Los bonos tienen 3 subclases principales que surgen de la combinación de geografía con el grado de desarrollo económico (nacional, internacional y emergente), más 2 de la naturaleza o tipo del deudor (gobierno o empresa) y otros 2 del nivel o La calidad del riesgo de crédito (inversión o especulativa).

El efectivo tiene como principales subclases depósitos corrientes y a plazo, cuentas de ahorro y moneda.

La clase de activos alternativos comprende las subclases de bienes inmuebles, productos, oro, fondos de cobertura y capital privado.

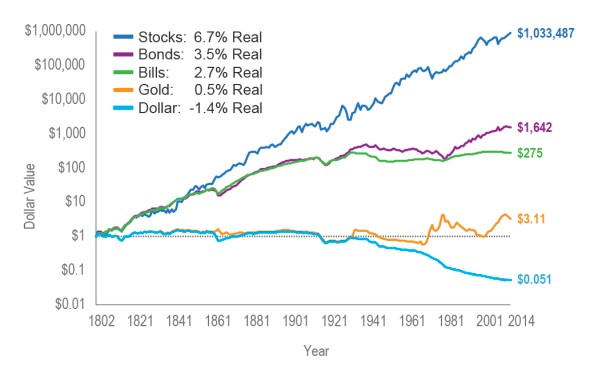

Las tasas de rendimiento reales anuales (deducidas por inflación) de las inversiones en acciones de grandes empresas y bonos gubernamentales a 10 años en los Estados Unidos, para el período entre 1802 y 2014, fue como se muestra:

Fuente: El futuro para los inversores, Jeremy Siegel (2005) con actualizaciones para 2014

¿Qué son el efectivo y el efectivo? equivalentes y cuál es su tasa de rendimiento y riesgo?

El efectivo y equivalentes de efectivo son dinero que tenemos debajo del colchón, en una hucha o depositada en bancos, en depósitos corrientes, a plazo y ahorros cuentas

En conjunto, todas estas formas de dinero se llaman ahorros. Su ingreso es nulo o muy bajo, pero tiene una disponibilidad inmediata o casi inmediata (de ahí el designación de disponibilidades monetarias o cuasidivisas). Su riesgo también es muy bajo. Los ahorros protegen nuestro patrimonio neto con respecto al monetario (o nominal) pérdidas de capital pero no para poder adquisitivo.

Los tipos de interés pagados por los depósitos. y las cuentas de ahorro suelen ser bajos y, a veces, incluso inferiores a la tasa de inflación, que hace que la tasa de rendimiento real sea cero o negativa. Esta situación tiene empeoró especialmente en los últimos años.

Como los depósitos son un contrato bilateral entre un banco y sus clientes, prácticamente no hay datos estadísticos sobre los tipos de interés pagados.

Sin embargo, los bancos establecen los tipos de depósitos con referencia a la tasa de fondos de los bancos centrales. Esto se debe a que los bancos pueden pedir prestado dinero a los clientes, otros bancos o del banco central, en este caso generalmente con límites.

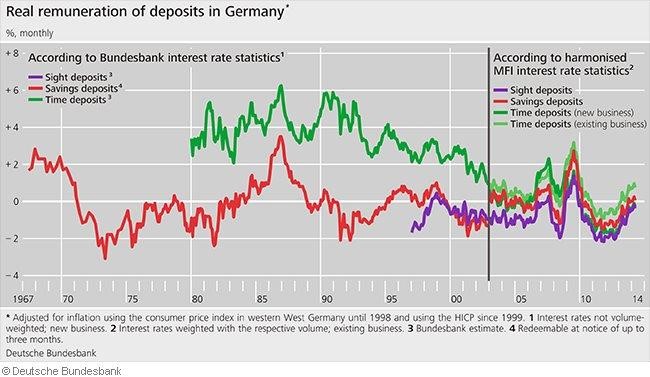

Para Alemania, existen estadísticas sobre los tipos de interés real pagados bajo demanda depósitos, depósitos a plazo y cuentas de ahorro para el período comprendido entre 1967 y 2014:

Como se esperaba, los tipos de interés pagados son mayores depósitos a plazo que no están disponibles antes de lo previsto, intermedios en cuentas de ahorro y depósitos a la vista más bajos.

Desde el año 2000, los tipos practicados fueran prácticamente nulos para cualquier tipo de cuenta bancaria. Incluso en años anteriores, los actuales tipos de de interés en las cuentas de ahorro fueran negativos la mayor parte del tiempo. Solo en el 80 y 90 los tipos de interés fueran positivos en términos reales, entre 2% y 4%, para el depósitos a plazo.

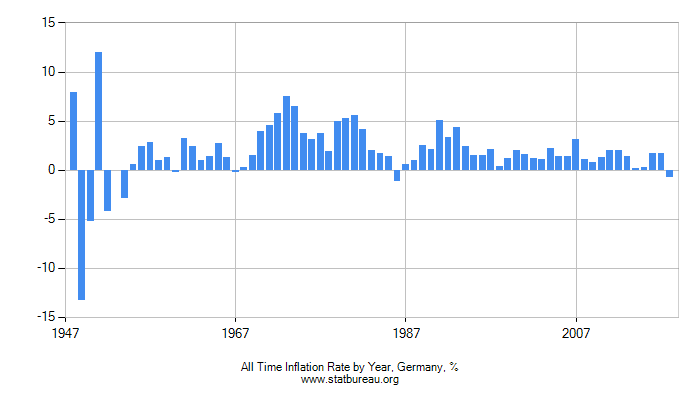

Estas décadas coinciden con períodos en los cuales la tasa de inflación estuvo entre 3% y 5%:

En la mayoría de los países avanzados, como Estados Unidos y Europa occidental, los certificados de depósito son el producto de ahorro o efectivo mejor pagado porque normalmente requieren mínimos mínimos de inversión y son dinero invertido por grandes empresas o HNWI.

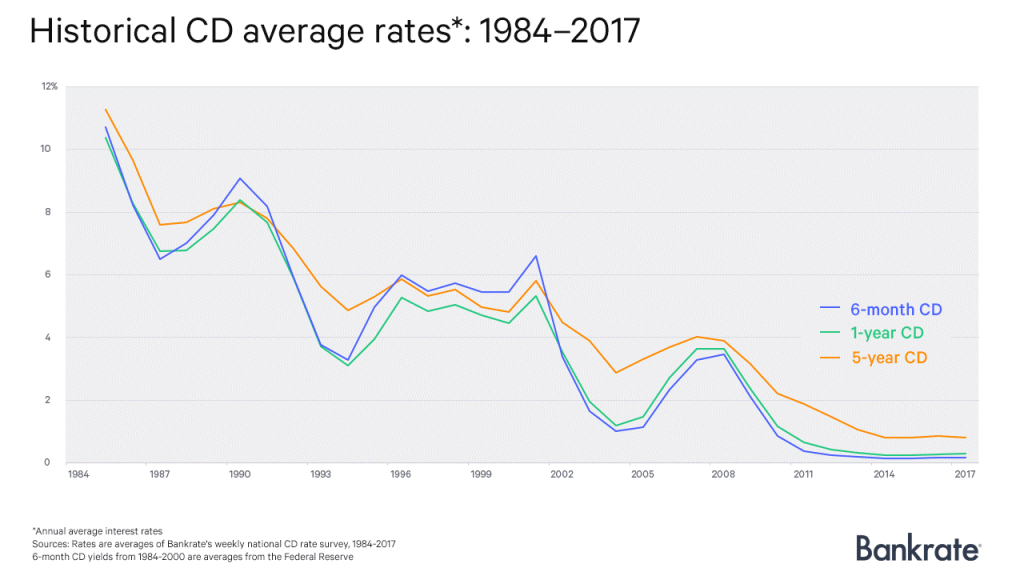

En el siguiente cuadro, podemos ver los tipos de interés practicados en certificados de depósito en los Estados Unidos entre 1984 y 2017:

En los últimos años, los tipos de interés han sido cerca de cero.

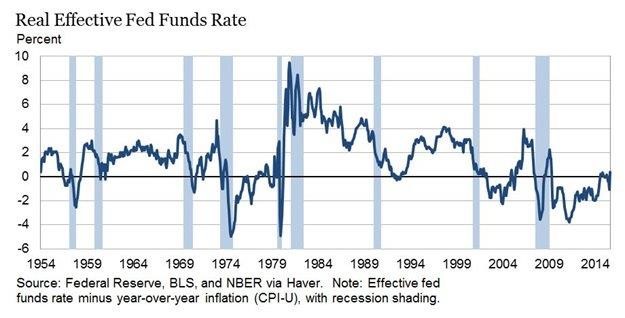

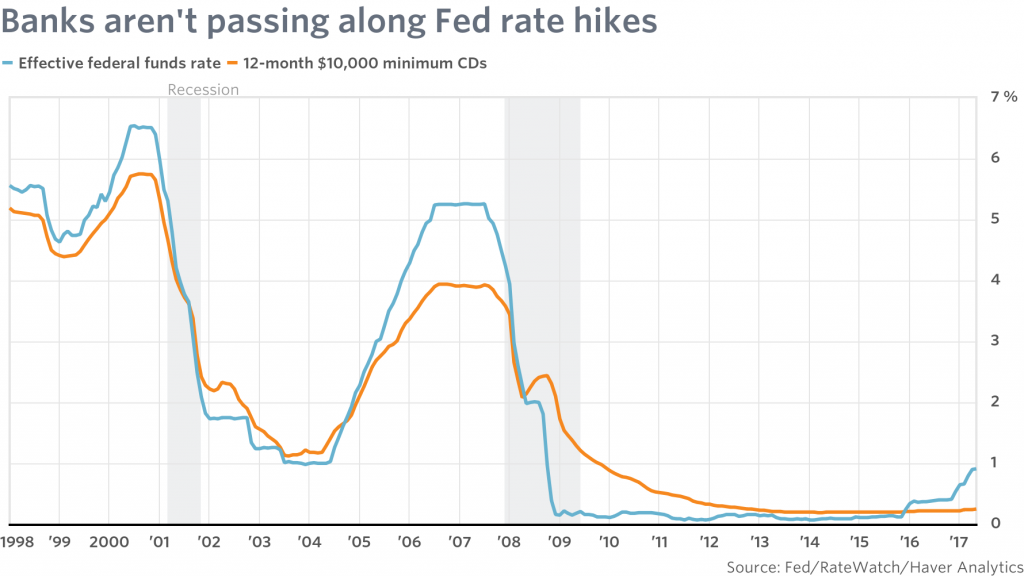

El siguiente gráfico muestra la evolución de los tipos de interés de los certificados de depósito y la tasas de referencia del banco central, la FED, en los Estados Unidos:

Eso prueba, lo que dijimos, a saber, que los tipos de interés de los certificados de depósito reflejan básicamente la tasa de referencia del banco central.

https://data.oecd.org/interest/short-term-interest-rates.htm

El efectivo y equivalentes de efectivo son inversiones financieras o ahorros más adecuados, utilizados para cubrir planes gastos de hasta 2 años y como refugio seguro a muy corto plazo

El efectivo es en forma de billetes y monedas, en casa o depositado en el banco, produce bajos ingresos y generalmente escasa inflación, pero tiene poco riesgo. Entonces, el efectivo o los depósitos son más ahorros que inversiones, para la medida en que estos últimos asumen generalmente un activo productivo que genera rentabilidad y riqueza.

Por lo tanto, la utilidad del efectivo proviene principalmente de su conveniencia como medio de pago por los gastos que hacemos a diario o con los que podemos recurrir disponibilidad inmediata y sin pérdida de valor

Normalmente debe usarse para hacer frente a los gastos que pueden ocurrir dentro de 2 años. Para todos los objetivos financieros o necesidades que tenemos en los horizontes temporales igual o mayor a 2 años debemos canalizar nuestros fondos para inversiones en activos financieros.

Como Warren Buffet dijo que el efectivo es una mala inversión dado su pobre retorno, citado: “Hoy Las personas que tienen equivalentes de efectivo se sienten cómodas. No deberían. Ellos tienen optó por un activo terrible a largo plazo, uno que no paga prácticamente nada y es seguro de depreciar en valor “.

{kind=link}