Os fundos de índice, que quase não existiam há 50 anos, desempenham agora um papel proeminente nos mercados financeiros globais.

O crescimento da indexação tem sido impulsionado pela incapacidade dos gestores ativos, em termos agregados, de superar os benchmarks passivos. Este não é um desenvolvimento novo, pois foi relatado pela primeira vez há 90 anos.

O aumento da gestão passiva é consequência de défices de desempenho ativo.

Estas insuficiências podem ser atribuídas a três fatores. A profissionalização da gestão de investimentos, o custo superior e a assimetria dos retornos das ações.

Uma vez que é provável que cada um destes fatores persista, é provável que a vantagem da indexação em relação à gestão ativa também persista.

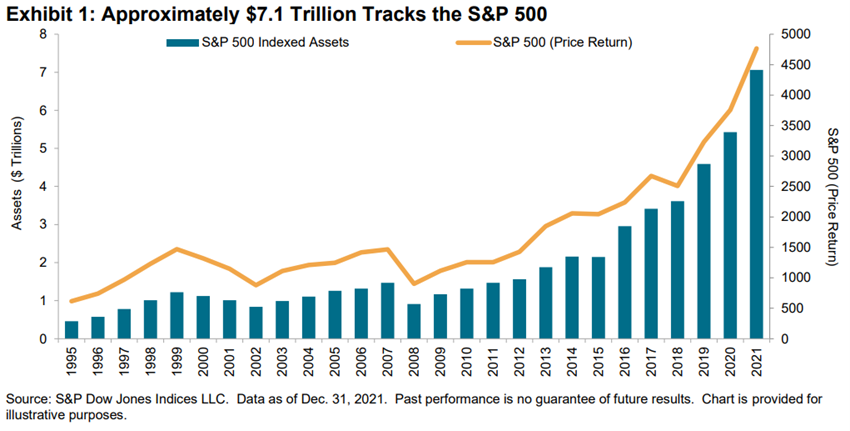

Cerca de US$ 7,1 biliões estão indexados ao S&P 500

O gráfico seguinte 1 ilustra o crescimento dos ativos que seguem o S&P 500, o índice mais proeminente no maior mercado de ações do mundo, mas essa tendência não se limitou aos EUA (nem às ações):

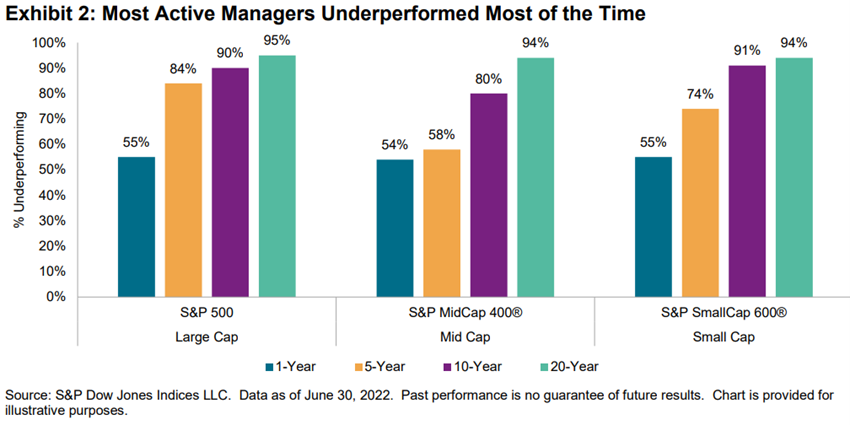

A maioria dos gestores de fundos de investimento ativos teve um desempenho inferior aos índices de referência

A maioria dos fundos ativos teve um desempenho inferior aos índices de referência adequados ao seu estilo de investimento.

Isso não é incomum. Na verdade, ao longo da história do banco de dados SPIVA, o baixo desempenho é muito mais comum do que não.

Acresce que o alargamento do horizonte temporal faz com que a gestão ativa pareça ainda pior, não melhor.

Além disso, é notável que os gestores de fundos ativos de carteiras de média e pequena capitalização tenham tido tanta dificuldade quanto os seus pares de grande capitalização.

Esta não é uma conclusão intuitiva. Na verdade, por vezes argumenta-se que os investidores devem indexar ações de grande capitalização, bem escrutinadas, analisadas e relativamente “eficientes”, e usar gestores ativos nas arenas de média e pequena capitalização menos analisadas.

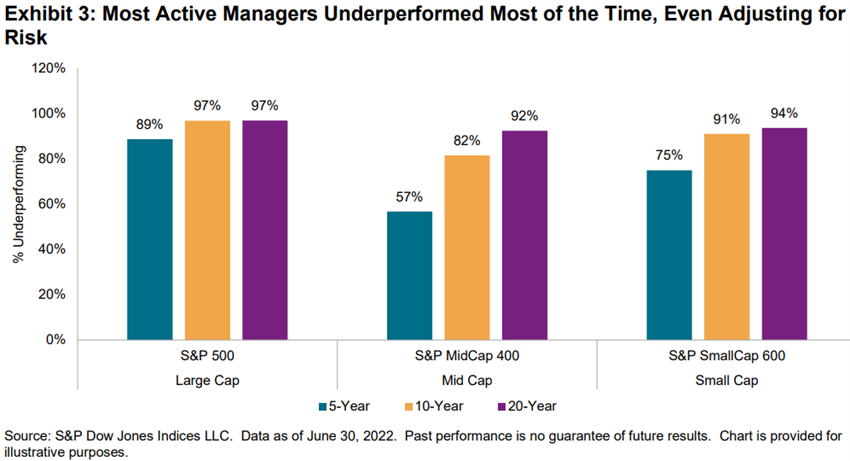

A maioria dos gestores de fundos ativos teve um desempenho inferior na maior parte do tempo, mesmo ajustando ao risco

Por vezes, os gestores ativos argumentam que, embora que não tenham sucesso em superar os índices, beneficiam os seus clientes ao gerirem a volatilidade da carteira e, por conseguinte, melhorarem os retornos ajustados ao risco.

Dum modo geral, essa premissa está incorreta. A maioria das carteiras ativas são mais voláteis do que os benchmarks com os quais são comparadas.

Os dados SPIVA sobre o desempenho ajustado ao risco são, portanto, comparativamente sombrios, como mostra o gráfico seguinte:

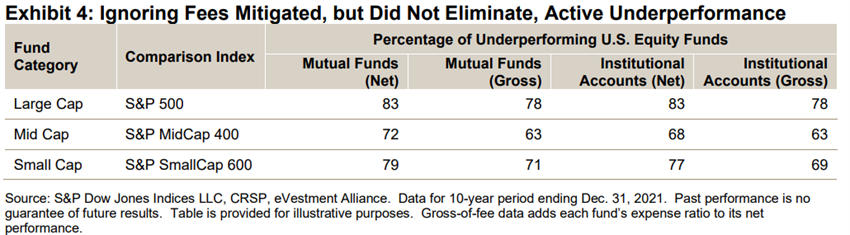

Ignorar as comissões atenua, mas não elimina, o inferior desempenho dos fundos ativos

A base de dados SPIVA concentra-se em fundos de investimento, líquidos de comissões, e os críticos argumentam, às vezes, que o baixo desempenho dos gestores se deve inteiramente aos níveis das comissões.

Também é justo observar que os detentores de fundos ativos institucionais têm um poder de negociação substancial, resultando em comissões mais baixas e resultados de desempenho potencialmente melhores do que obtidos pelos investidores individuais de fundos de investimento

Estas objeções são exatas, mas não decisivas.

Mesmo ignorando completamente as taxas, o gráfico seguinte mostra que a maioria dos gerentes de fundos ativos ainda teve um desempenho abaixo do esperado:

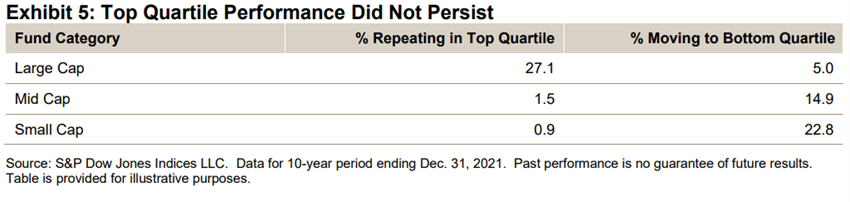

O desempenho do quartil superior dos fundos ativos não persistiu

Se a maioria dos gestores de fundos ativos tiver um desempenho inferior, é teoricamente possível que alguns gestores possam estar consistentemente acima da média.

Quando um gestor ativo supera o seu benchmark, para sabermos se esse resultado é produto de uma habilidade genuína ou apenas de boa sorte podemos pensar que a habilidade genuína provavelmente persistirá, enquanto a sorte é aleatória e logo se dissipará.

Se o desempenho fosse completamente aleatório, esperaríamos que 25% dos gerentes do quartil superior dos primeiros cinco anos estivessem no quartil superior nos segundos cinco anos.

Foi mais ou menos o que aconteceu com os gestores de grande capitalização, mas os seus homólogos de média e pequena capitalização ficaram muito aquém dessa marca.

De facto, os gestores do quartil superior de média e pequena capitalização eram mais propensos a passar para o quartil inferior do que permanecer no topo.

Custo

O baixo custo é a explicação mais simples para o sucesso da gestão passiva.

Uma vez que a carteira passiva possui uma parte proporcional da capitalização de cada ação, a sua carteira será idêntica à carteira agregada dos gestores de fundos ativos. Antes dos custos, portanto, as carteiras passiva e ativa terão o mesmo retorno.

No entanto, os custos dos gestores ativos, para pesquisa, negociação, taxas de administração, etc., são inerentemente mais altos do que os dos gerentes passivos. Assim, o dólar médio gerido ativamente deve ter um desempenho inferior ao dólar médio gerido passivamente, líquido de custos.

Para ilustrar a importância dos custos, basta considerar que o índice médio de despesas para os gestores de fundos investimento de ações ativos dos EUA em 2021 foi de 0,68%, em comparação com apenas 0,06% para seus concorrentes passivos. Esta diferença de 62 bps oferece aos investidores uma vantagem automática para os gestores passivos versus os ativos.

Além disso, a crescente popularidade dos fundos de índice, juntamente com a consolidação da indústria e as economias de escala, tem o potencial de reduzir ainda mais os custos dos veículos passivos.

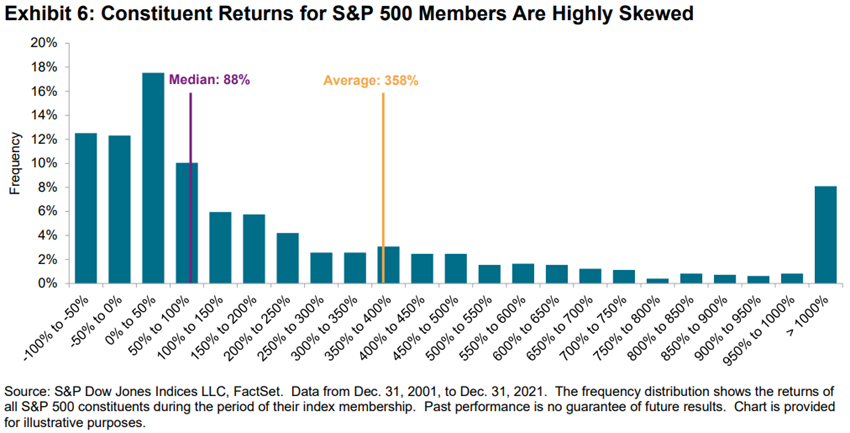

Os retornos dos membros constituintes do S&P 500 são altamente distorcidos

Se os retornos das ações fossem normalmente distribuídos, uma ação escolhida aleatoriamente teria uma probabilidade uniforme de entregar um desempenho acima da média.

Quando a distribuição é enviesada, a seleção torna-se muito mais difícil.

Das 975 ações que foram constituintes do S&P 500 em algum momento entre 2002 e 2021, apenas 253 superaram a média. A probabilidade de uma ação escolhida aleatoriamente gerar um desempenho acima da média, em outras palavras, era de 26%, e não de 50%.

Quando menos ações superam o desempenho, mais difícil é a gestão ativa.

Aceder aqui: https://www.spglobal.com/spdji/en/documents/research/research-shooting-the-messenger.pdf

{kind=link}