Los fondos indexados, que eran casi inexistentes hace 50 años, ahora desempeñan un papel destacado en los mercados financieros mundiales.

El crecimiento de la indexación se ha visto impulsado por la incapacidad de los gestores activos, en términos agregados, para superar a los índices de referencia pasivos. No se trata de una novedad, ya que se informó por primera vez hace 90 años.

El aumento de la gestión pasiva es consecuencia de los déficits de rendimiento activo.

Estas deficiencias pueden atribuirse a tres factores. La profesionalización de la gestión de las inversiones, la superioridad del coste y la asimetría de los rendimientos de las acciones.

Dado que es probable que cada uno de estos factores persista, es probable que también persista la ventaja de la indexación sobre la gestión activa.

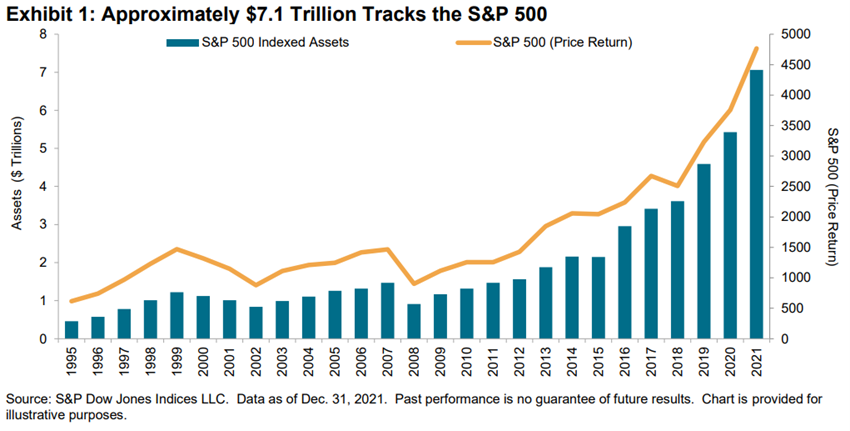

Alrededor de 7.100 millones de dólares están vinculados al S&P 500

El siguiente gráfico ilustra el crecimiento de los activos que siguen al S&P 500, el índice más destacado en el mercado bursátil más grande del mundo, pero esta tendencia no se limitó a los EE. UU. (ni a las acciones):

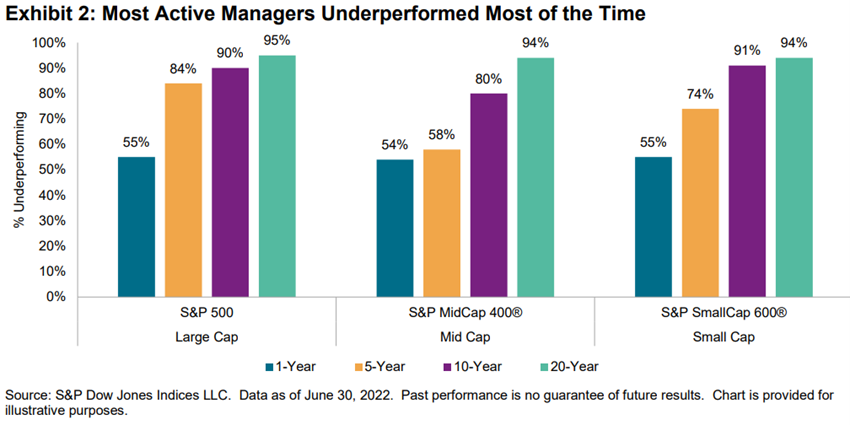

La mayoría de los gestores de fondos de cobertura activos tuvieron un rendimiento inferior al de los índices de referencia

La mayoría de los fondos activos tuvieron un rendimiento inferior al de los índices de referencia adecuados a su estilo de inversión.

Esto no es raro. De hecho, a lo largo de la historia de la base de datos SPIVA, el bajo rendimiento es mucho más común que no.

Además, la ampliación del horizonte temporal hace que la gestión activa parezca aún peor, no mejor.

Además, cabe destacar que los gestores de fondos activos de carteras de mediana y pequeña capitalización han tenido tantas dificultades como sus homólogos de gran capitalización.

Esta no es una conclusión intuitiva. De hecho, a veces se argumenta que los inversores deberían indexar acciones de gran capitalización bien analizadas y relativamente “eficientes” y utilizar gestores activos en los ámbitos de mediana y pequeña capitalización menos analizados.

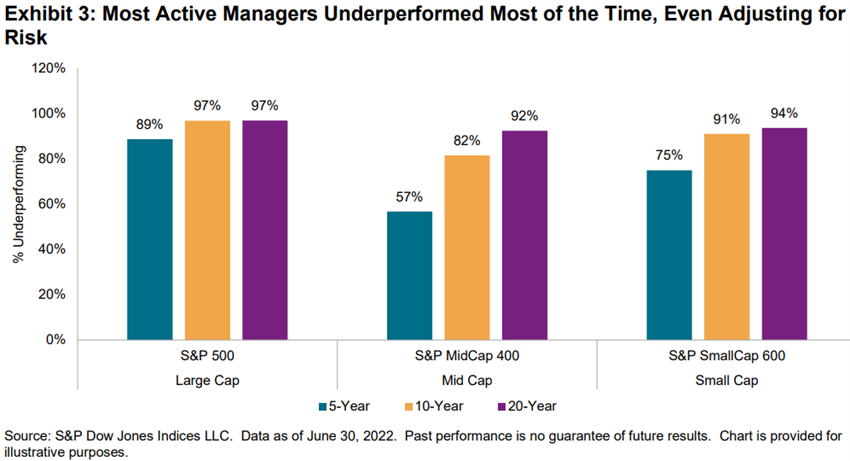

La mayoría de los gestores de fondos activos tuvieron un rendimiento inferior la mayor parte del tiempo, incluso ajustando el riesgo

Los gestores activos argumentan a veces que, si bien no logran superar a los índices, benefician a sus clientes al gestionar la volatilidad de la cartera y, por lo tanto, mejorar las rentabilidades ajustadas al riesgo.

En términos generales, esta premisa es incorrecta. La mayoría de las carteras activas son más volátiles que los índices de referencia con los que se comparan.

Por lo tanto, los datos de SPIVA sobre el rendimiento ajustado al riesgo son comparativamente sombríos, como muestra el siguiente gráfico:

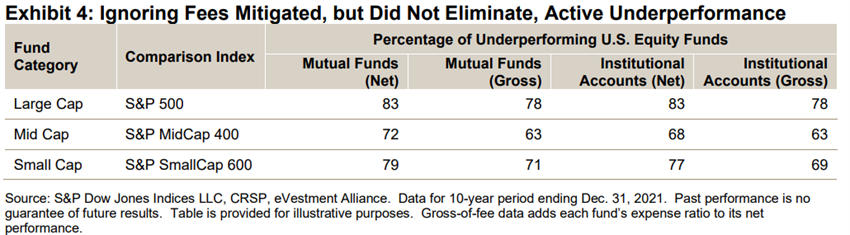

Ignorar las comisiones mitiga, pero no elimina, el bajo rendimiento de los fondos activos

La base de datos SPIVA se centra en los fondos de inversión, netos de comisiones, y los críticos a veces argumentan que el mal rendimiento de los gestores se debe enteramente a los niveles de comisiones.

También es justo señalar que los titulares de fondos activos institucionales tienen un poder de negociación sustancial, lo que se traduce en comisiones más bajas y resultados de rendimiento potencialmente mejores que los logrados por los inversores individuales de fondos de inversión

Estas objeciones son exactas, pero no decisivas.

Incluso ignorando por completo las comisiones, el siguiente gráfico muestra que la mayoría de los gestores de fondos activos siguen teniendo un rendimiento inferior:

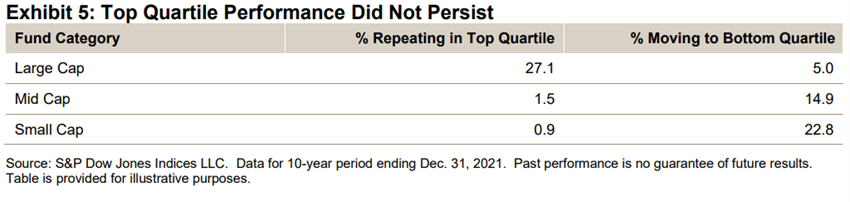

La rentabilidad del cuartil superior de los fondos activos no persistió

Si la mayoría de los gestores de fondos activos tienen un rendimiento inferior, es teóricamente posible que algunos gestores estén sistemáticamente por encima de la media.

Cuando un gestor activo supera a su benchmark, para saber si este resultado es producto de una habilidad genuina o simplemente de la buena suerte, podríamos pensar que es probable que la habilidad genuina persista, mientras que la suerte es aleatoria y pronto se disipará.

Si el rendimiento fuera completamente aleatorio, esperaríamos que el 25% de los gerentes del cuartil superior en los primeros cinco años estuvieran en el cuartil superior en los segundos cinco años.

Eso es más o menos lo que sucedió con los gestores de gran capitalización, pero sus homólogos de mediana y pequeña capitalización se quedaron muy por debajo de esa marca.

De hecho, los gestores del cuartil superior de mediana y pequeña capitalización tenían más probabilidades de pasar al cuartil inferior que de permanecer en el superior.

Costar

El bajo costo es la explicación más simple para el éxito de la gestión pasiva.

Dado que la cartera pasiva tiene una parte proporcional de la capitalización de cada acción, su cartera será idéntica a la cartera agregada de los gestores de fondos activos. Por lo tanto, antes de los costos, las billeteras pasivas y activas verán el mismo rendimiento.

Sin embargo, los costes de los gestores activos, para la investigación, el trading, las comisiones de gestión, etc., son inherentemente más altos que los de los gestores pasivos. Por lo tanto, el dólar medio gestionado activamente debería tener un rendimiento inferior al dólar medio gestionado pasivamente, neto de costos.

Para ilustrar la importancia de los costes, basta con tener en cuenta que el ratio de gastos medio de los gestores activos de fondos de inversión en renta variable estadounidense en 2021 fue del 0,68%, frente al 0,06% de sus competidores pasivos. Esta diferencia de 62 puntos básicos ofrece a los inversores una ventaja automática para los gestores pasivos frente a los activos.

Además, la creciente popularidad de los fondos indexados, junto con la consolidación de la industria y las economías de escala, tiene el potencial de reducir aún más los costos de los vehículos pasivos.

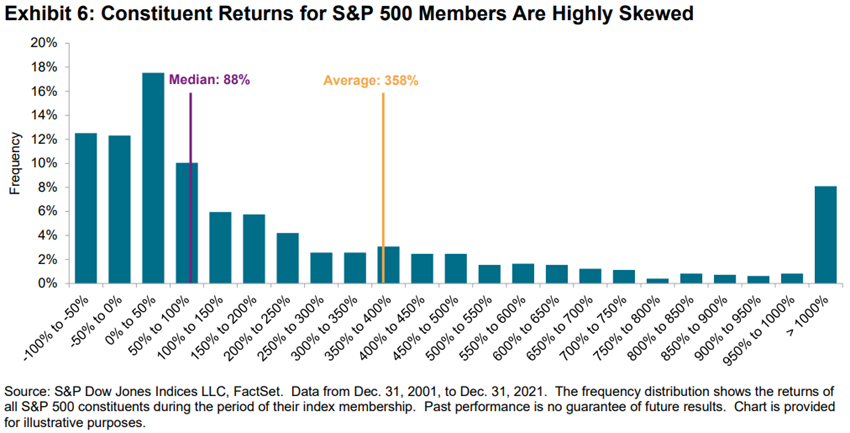

Los rendimientos de los miembros constituyentes del S&P 500 están muy sesgados

Si los rendimientos de las acciones se distribuyeran normalmente, una acción elegida al azar tendría una probabilidad uniforme de ofrecer un rendimiento superior a la media.

Cuando la distribución es sesgada, la selección se vuelve mucho más difícil.

De las 975 acciones que formaron parte del S&P 500 en algún momento entre 2002 y 2021, solo 253 superaron la media. En otras palabras, la probabilidad de que una acción elegida al azar generara un rendimiento superior a la media era del 26%, no del 50%.

Cuantas menos acciones superen, más difícil será gestionarlo activamente.

Acceso aquí: https://www.spglobal.com/spdji/en/documents/research/research-shooting-the-messenger.pdf

{kind=link}